VUK 225

01 Şubat 1994 Tarihli Resmi Gazete

Sayı: 21536

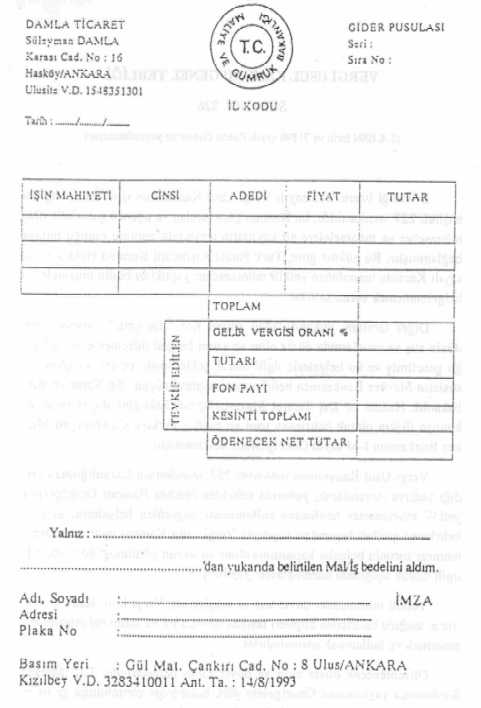

Bilindiği gibi, 213 sayılı Vergi Usul Kanununun 234 üncü maddesinin üçüncü fıkrasında, “Gider pusulası, işin mahiyeti, emtianın cins ve nev’i ile nıiktar ve bedelini ve iş ücretini ve işi yaptıran ile yapanın veya emtiayı satın alan ve satanın adlarıyla soyadlarını (Tüzel kişilerde ünvanlarını) ve adreslerini ve tarihi ihtiva eder ve iki nüsha olarak tanzim ve bir nüshası işi yapana veya satana tevdi olunur.” hükmü yer almaktadır.

Aynı Kanunun 227 nci maddesinin dördüncü fıkrasında da, “Maliye Bakanlığı, düzenlenmesi mecburi olan belgelerde bulunması zorunlu bilgileri belirlemeye ve bu belgelerden uygun gördüklerine, düzenlenme saatinin yazılması mecburiyeti getirmeye yetkilidir.” hükmü bulunmaktadır.

Bu hükmün Bakanlığımıza verdiği yetkiye dayanılarak gider pusulası düzenlenmesi konusunda bu Genel Tebliğ ile aşağıdaki düzenlemeler yapılmıştır.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink” icon_fontawesome=”fa fa-gg”]

Alomaliye.com Personel Maaş Bordrosu Programı

Avans | İcra | İzin | Rapor Takibi | Teşvikler | Puantaj Hesaplama | SGK e-İşlem | e-Beyan [/vc_message][vc_column_text]

1 – Gider pusulalarında, işin mahiyeti, cinsi, adedi, fiyatı, tutarı, toplamı, tevkif edilen vergi oranı ve net tutarı; işi yaptıran ile yapanın veya emtiayı satın alan ile satanın adlarıyla soyadları (Tüzel kişilerde ünvanları) adresleri, varsa vergi dairesi ve hesap numarası, seri ve müteselsil sıra numarası ve düzenleme tarihine ilişkin bilgilere yer verilecektir.

2 – Örneği ekte yer alan gider pusulası, mükellefler tarafından anlaşmalı matbaalara bastırılacak veya notere tasdik ettirilecektir. Gider pusulasının anlaşmalı matbaalarda bastırılması ve kullanılmasında “Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik” hükümlerine uyulacaktır.

3 – Gider pusulası en az iki örnek olarak düzenlenecektir. En az iki örnek düzenlenmeyen ve yukarıda bilgileri eksik olan gider pusulası hiç düzenlenmemiş sayılacaktır.

4 – Düzenlenen gider pusulalarının ilk örneği işi yapana veya malı satana verilecek, ikinci örneği ise düzenleyen tarafından saklanacaktır.

5 – Ellerinde daha önce bastırılmış veya tasdik ettirilmiş gider pusulası bulunan mükellefler 1.3.1994 tarihine kadar bu belgelerini kullanabileceklerdir. Bu tarihten sonra söz konusu belgeler kullanılmayacaktır.

Tebliğ olunur.