12 Ocak 2005 Tarihli Resmi Gazete

Sayı: 25698

Maliye Bakanlığından:

21.09.2004 gün ve 25590 sayılı Resmî Gazete’de yayımlanan 5234 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun 7 nci maddesinin (b) bendi ile 21.7.1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna 01.01.2005 tarihinde yürürlüğe girmek ve 31.12.2007 tarihine kadar uygulanmak üzere aşağıdaki Geçici 8 inci madde eklenmiştir.

“GEÇİCİ MADDE 8. – 31. 12.2007 tarihine kadar uygulanmak üzere, özelleştirme kapsamına alınan kuruluşlar dahil 8.6.1984 tarihli ve 233 sayılı Kanun Hükmünde Kararname hükümlerine tâbi iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları ile bunların müesseseleri, bağlı ortaklıkları ve iştirakleri, 18.6.1999 tarihli ve 4389 sayılı Kanuna tâbi faaliyeti devam eden kamu bankaları, büyükşehir belediyeleri, belediyeler, il özel idareleri ve bunlara ait tüzel kişilerin veya bunlara bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşların, Devlete ait olan ve bu Kanun kapsamına giren borçlarına karşılık, mülkiyeti bu idarelere ait ve üzerinde herhangi bir takyidat bulunmayan taşınmazlarından genel bütçeye dahil daireler ve katma bütçeli idarelerce ihtiyaç duyulanlar ile 29.1.2004 tarihli ve 5084 sayılı Kanun kapsamında değerlendirilecek olanlar, 4.1.2002 tarihli ve 4734 sayılı Kanunun 6 ncı maddesine göre oluşturulacak komisyon tarafından takdir edilecek değeri üzerinden, borçlu kurumun da uygun görüşü alınarak bütçenin gelir ve gider hesaplarıyla ilişkilendirilmeksizin Maliye Bakanlığınca satın alınabilir.

Bu idarelerin satın alınan taşınmazlarının tapu işlemlerine esas olan ve yukarıda belirtilen şekilde tespit edilen değerine eşit tutarda Devlete ait olan ve bu Kanun kapsamına giren borçları terkin edilir.

Bu madde hükmü, yukarıda sayılan kuruluşlar dışında kalan, borcunu ödemede çok zor duruma düştüğü inceleme raporu ile tespit edilen ve vergi dairelerine bu Kanun kapsamına giren borcu bulunan diğer mükelleflerin (tüzel kişiliği bulunanların ortaklarına ait olanlar dahil) taşınmazları için de uygulanabilir.

Bu maddenin uygulanmasına ilişkin esas ve usuller Maliye Bakanlığınca belirlenir. ”

Bu Tebliğ ile 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun Geçici 8 inci maddesinin Bakanlığımıza verdiği yetkiye istinaden maddenin uygulanmasına ilişkin usul ve esaslar belirlenmiştir.

I- KAPSAM:

A – Mükellefler

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun Geçici 8 inci maddesi uyarınca, bu Kanun kapsamına giren borçlarına karşılık olarak taşınmazları Maliye Bakanlığınca satın alınabilecek olan mükellefler aşağıda sayılmıştır.

a)Özelleştirme kapsamına alınan kuruluşlar dahil 8.6.1984 tarihli ve 233 sayılı Kanun Hükmünde Kararname hükümlerine tabi iktisadi devlet teşekkülleri, kamu iktisadi kuruluşları, bunların müesseseleri, bağlı ortaklıkları ve iştirakleri.

b)6.1999 tarihli ve 4389 sayılı Kanuna tâbi faaliyeti devam eden kamu bankaları.

c)Büyükşehir belediyeleri, belediyeler, il özel idareleri, bunlara ait tüzel kişiler veya bunlara bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşlar.

d)Yukarıda sayılanlar dışında kalıp da borçlarını ödemede çok zor duruma düştüğü inceleme raporu ile tespit edilen diğer mükellefler.

B – Taşınmazlar

6183 sayılı Kanun kapsamına giren borçlara karşılık olmak üzere satın alınacak taşınmazların;

– Tebliğin I/A bölümünde belirtilen mükelleflerin mülkiyetinde bulunması,

– I/A-d bölümünde belirtilen mükelleflerin tüzel kişilik olmaları halinde, tüzel kişiliğin mülkiyetinde ya da ortaklarının mülkiyetinde bulunması,

– Taşınmazların üzerinde, amme borçları dolayısıyla vergi dairesi tarafından konulanlar hariç olmak üzere, herhangi bir takyidatın bulunmaması,

– İmar planı geçen bölgeler içinde inşa edilmiş ve kamu hizmetlerinin sunulmasına elverişli bina halinde bulunması ya da bina inşaasına elverişli arsa veya 29.01.2004 tarihli ve 5084 sayılı Kanun kapsamında değerlendirilebilecek arazi ve arsa (üzerindeki bina ve müştemilat dahil) olması,

gerekmektedir.

II-UYGULAMA:

6183 sayılı Kanun kapsamında borcu olan mükelleflerin bu borçlarına karşılık olarak teklif ettikleri taşınmazların alımı ve borçlarının terkini aşağıdaki usul ve esaslara göre yapılacaktır.

A-Başvuru Şekli:

6183 sayılı Kanunun Geçici 8 inci maddesinden yararlanmak isteyen mükellefler ekteki (Ek:l/a) örneğe uygun bir dilekçe ile bağlı bulundukları vergi dairesine başvuracaklardır. Birden fazla vergi dairesine borcu bulunan mükellefler, başvuru tarihi itibarıyla yıllık gelir ve kurumlar vergisi yönünden bağlı bulundukları yer vergi dairesine başvuruda bulunacaklar, bu başvurularında, borçlarının olduğu diğer vergi dairelerini de belirteceklerdir.

Tebliğin I/A-d bölümünde belirtilen mükelleflerden tüzel kişiliği bulunanların borçlarının terkinine yönelik olarak taşınmazını teklif eden ortaklar, başvurularını tüzel kişilikle birlikte tüzel kişiliğin bağlı bulunduğu vergi dairesine ekteki (Ek: l/b) örneğe uygun bir dilekçe ile yapacaklardır. Tüzel kişiliğin borcunun yanı sıra şahsi borcunun da aynı taşınmazla terkinini talep eden ortaklar bu hususu dilekçelerinde ayrıca belirteceklerdir.

Mükellefler, Kanun kapsamındaki borçlarına karşılık olarak önerdikleri taşınmazların tapu senetlerinin bir örneği ile taşınmazı tanıtıcı dokümanları (imar durumunu ve binalar için yapı durumunu gösterir belge, takyidat durumunu da gösterir tapu kayıt örneği, broşür, fotoğraf vb.) dilekçe ekinde vergi dairesine vereceklerdir. Diğer taraftan, Tebliğin I/A-d bölümünde belirtilen mükelleflerden, bilanço esasına göre defter tutan mükellefler başvurutarihinden önceki geçici vergi dönemini kapsayan bilançolarını, diğer mükellefler ise Tebliğin ekinde yer alan (Ek-2) formu da dilekçelerine ekleyeceklerdir.

B- Vergi Dairesince Yapılacak İşlemler:

1- Vergi dairesi mükellefin dilekçesi üzerine, 6183 sayılı Kanun kapsamına giren borçlarını tespit ederek, bir liste ile mükellefin başvuru dilekçesini ve eki belgeleri, önerilen taşınmazlara, hizmetlerinin yerine getirilmesinde genel bütçeye dahil daireler veya katma bütçeli idarelerce ihtiyaç duyulup duyulmadığının tespit edilmesi amacıyla, bir üst yazı ile Defterdarlık Gelir Müdürlüğü vasıtasıyla Defterdarlık Milli Emlak Müdürlüğüne aktaracaktır.

2- Önerilen taşınmazlara genel bütçeye dahil daireler veya katma bütçeli idarelerce ihtiyaç duyulduğunun Milli Emlak Müdürlüğünce bildirilmesi üzerine, vergi daireleri, mükellefin amme borçlarını ödemede “çok zor duruma”düşüp düşmediğinin tespit edilmesi amacıyla dosyayı incelemeye sevkedecektir.

Gerek tüzel kişiliğin gerekse şahsi borçlarının terkini için kendi mal varlığında bulunan taşınmazı teklif eden ortakların bu taleplerinin değerlendirilmesinde tüzel kişiliğin ve ortağın “çok zor durumda” olma şartı ayrı ayrı aranılacağından inceleme her iki mükellef için de ayrı ayrı yapılacaktır. İnceleme sonucunda, mükelleflerden birinin çok zor durumda olduğunun tespiti halinde, talep çok zor durumda olan mükellefin borçları açısındandeğerlendirilecektir. Ancak, sadece tüzel kişiliğin borçlarına karşılık maliki olduğu taşınmazı teklif eden ortak için ayrıca çok zor durumda olma şartı aranılmayacaktır.

Bu Tebliğin I/A bölümünün (a), (b) ve (c) bentlerinde belirtilen mükelleflerin amme borçlarını ödemede “çok zor duruma” düşüp düşmediklerine ilişkin her hangi bir inceleme yapılmayacak, taşınmazın kıymet takdir işlemleri Milli Emlak Dairesi Başkanlıkları/Milli Emlak Müdürlükleri/Mal Müdürlükleri tarafından başlatılacaktır.

3- Mükellef nezdinde yapılan inceleme neticesinde düzenlenen rapor ile mükellefin amme borçlarını ödemede “çok zor duruma” düştüğünün tespit edilmesi halinde, vergi dairesi kıymet takdir işlemlerinin başlatılması amacıyla durumu bir yazı ile Milli Emlak Dairesi Başkanlığına/Milli Emlak Müdürlüğüne bildirecektir. Yapılan inceleme neticesinde düzenlenen raporda borçlarını ödemede “çok zor duruma” düşmediği belirtilen mükelleflerleilgili olarak bu uygulama çerçevesinde herhangi bir işlem yapılamayacağı bir yazı ile mükellefe ve Milli Emlak Dairesi Başkanlığına/Milli Emlak Müdürlüğüne bildirilecektir.

4- Taşınmazın, 6183 sayılı Kanunun Geçici 8 inci maddesi hükmüne göre alımının uygun görülmesi halinde Milli Emlak Dairesi Başkanlığı/Milli Emlak Müdürlüğü/Mal Müdürlüğü tarafından taşınmazın Hazine adına tescil işlemleri yapılacak ve bu durumun bildirilmesi üzerine vergi dairesi Tebliğin II/F-2 bölümünde belirtilen usule uygun olarak mükellefin borçlarının terkin işlemlerini gerçekleştirerek durumu mükellefe bildirecektir.

C- Kıymet Takdiri:

Taşınmazların kıymet takdir işlemleri, 4734 sayılı Kamu İhale Kanununun 6 ncı maddesine göre oluşturulacak komisyonlar tarafından yapılacaktır.

D- Çok Zor Durum Halinin Tespiti:

Tebliğin I/A bölümünün (d) bendinde belirtilen mükelleflerin amme borcunu ödemede “çok zor durumda” olup olmadıklarının tespitine yönelik incelemeler vergi denetmenleri tarafından yapılacaktır.

Yapılacak incelemelerde; finansal analiz teknikleri kullanılmak suretiyle, başvuruda bulunan mükellefin borçlarını ödemede “çok zor duruma” düşüp düşmediği araştırılacak ve düzenlenen raporda mükellefin borçlarını ödemede “çok zor duruma düştüğü” veya “çok zor duruma düşmediği” konusunda kesin kanaat belirtilecektir. Söz konusu incelemeler 1 ay içinde tamamlanacaktır.

Mükelleflerin “çok zor durumda” olup olmadıklarının tespitinde; mükellefler itibarıyla aşağıdaki rasyolar kullanılacak ve analiz sonucu bulunan oranların, Tebliğ ile belirlenen oranlarda ya da daha küçük olması şartı aranılacaktır.

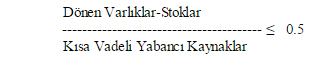

a)Bilanço esasına göre defter tutan mükelleflerin çok zor durumlarının tespitinde

aşağıdaki rasyo kullanılacak ve sonucun 0.5 veya 0.5’den küçük bir değerde olması

durumunda bu mükelleflerin “çok zor durumda” oldukları kabul edilecektir.

Yukarıda belirtilen rasyoda yer alan hesap sınıfları ve grupları Maliye Bakanlığı tarafından yayımlanan “Muhasebe Uygulama Genel Tebliğlerinde” belirtilen esaslara göre tespit edilecektir.

b)(a) bendinde belirtilen mükelleflerin dışında kalan mükellefler, çok zor durumdaolup olmadıklarının tespiti için gerekli olan ve Tebliğ ekinde yer alan formu (Ek:2) doldurarak başvurularında teslim etmeleri gerekmektedir. Vergi Denetmenleri bu formla verilen bilgilerin gerçekliğini araştırdıktan sonra aşağıdaki rasyoyu kullanmak suretiyle mükellefin durumunu tespit edeceklerdir. Mükelleflerin çok zor durumda olduklarının kabul edilebilmesi için bulunan oranın 0.3 veya 0.3’den küçük olması gerekecektir.

Yukarıdaki rasyoda yer alan kısa vadeli alacakların ve kısa vadeli borçların tespitinde 1 yıllık süre esas alınacaktır.

Yapılan inceleme sonucunda mükellefin “çok zor durumda” olup olmadığı düzenlenecek bir inceleme raporuyla Defterdarlık Gelir Müdürlüğüne aktarılacaktır.

E- Milli Emlak Genel Müdürlüğünce Yapılacak İşlemler:

Milli Emlak Genel Müdürlüğü, Tebliğin II/B bölümünde açıklandığı şekilde Defterdarlık Milli Emlak Dairesi Başkanlıklarınca/Milli Emlak Müdürlüklerince aktarılan satın alma taleplerini değerlendirerek, satın alımın uygun görülüp görülmediğine ilişkin görüşü Defterdarlıklara bildirecektir.

F- Taşınmazların Hazine Adına Tescili ve Borçların Terkini:

Satın alınmasına karar verilen taşınmazların tapu sicillerinde Hazine adına tescil ettirilmesi ve mükelleflerin borçlarının terkin edilmesi aşağıdaki şekilde yapılacaktır.

1) Taşınmazların Tescil Ettirilmesi:

Milli Emlak Genel Müdürlüğünden taşınmazın alımının uygun görüldüğünün bildirilmesi üzerine Milli Emlak Dairesi Başkanlıkları/Milli Emlak Müdürlükleri/Mal Müdürlükleri tapu işlemlerini yürüterek, taşınmazların Hazine adına tescil ettirilmesini sağlayacaktır. Tescil işlemi sonucunda düzenlenen tapu senedinin bir örneği Gelir Müdürlükleri vasıtasıyla mükellefin bağlı bulunduğu vergi dairesine gönderilecektir.

2) Borçların Terkin Edilmesi:

Taşınmaza ait tapu senedinin bir örneğinin vergi dairelerine gelmesi üzerine, taşınmazın Hazine adına tapuya tescil ettirildiği tarih itibarıyla mükellefin tüm borçları hesaplanarak, taşınmaza takdir edilen değer esas alınmak suretiyle terkin işlemleri yapılacaktır. Toplam borcun tespitinde gecikme zammı, taşınmazın Hazine adına tescil edildiği tarihe kadar hesaplanacaktır.

Taşınmazın değerinin mükellefin tüm borçlarını karşılayacak tutarda olmaması halinde, terkin işlemi mükellefin talebine göre, talebi bulunmaması halinde 6183 sayılı Kanunun 47 nci maddesinin birinci fıkrasına göre belirlenen borçlarına karşılık yapılacaktır. Bu durumda, kalan kısım hakkında 6183 sayılı Kanun hükümlerine göre takip ve tahsil işlemlerinin sürdürüleceği tabiidir.

Önerilen taşınmazın değerinin, mükellefin toplam borçlarından daha yüksek tutarda olması halinde oluşan fark mükellefe red ve iade edilmeyeceği gibi taşınmazın Hazine adına tescil tarihinden sonra doğacak borçlarına da mahsup edilmeyecektir.

Ancak bu durumda bulunan mükellefler oluşan farkı, taşınmazın Hazine adına tescilinden önce, ortaklık ilişkisi bulunan veya en az bir ortağı aynı olan mükelleflerin borçlarından terkinini talep etmeleri mümkündür. Bu takdirde, borçlarından terkin talebinde bulunulan mükelleflerin de Tebliğde belirlenen esaslar çerçevesinde, Tebliğin I/A bölümünün (a), (b) ve (c) bentlerinde yer alan mükellefler hariç, çok zor durumda olmaları gerekmektedir.

III- DİĞER HUSUSLAR:

3065 sayılı Katma Değer Vergisi Kanununun 1 inci maddesinin (1) numaralı fıkrası ile “ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin” verginin konusuna girdiği hüküm altına alınmıştır. Dolayısıyla 6183 sayılı Kanunun Geçici 8 inci maddesi çerçevesinde alımı gerçekleştirilen taşınmazların ticari, sınai, zirai ve serbest meslek faaliyetinde bulunan işletmenin aktifine kayıtlı veya envanterine dahil bulunması halinde bunların teslimi katma değer vergisine tabi bulunmaktadır.

Bununla birlikte, ticari, sınai, zirai ve serbest meslek faaliyetinde bulunmayan mükelleflerden satın alınacak taşınmazların teslimi katma değer vergisine tabi bulunmamaktadır.

Ayrıca;

– 4046 sayılı Özelleştirme Kanunu kapsamında 6183 sayılı Kanunun Geçici 8 inci maddesine göre Hazineye devri öngörülen taşınmazların satın alınması, Katma Değer Vergisi Kanununun Geçici 12 nci maddesine göre,

– Kurumların en az iki tam yıl süreyle aktiflerinde yer alan taşınmazlarının, 6183 sayılı Kanunun Geçici 8 inci maddesine göre satın alınması, 3065 sayılı Kanunun 17 nci maddesinin (4) numaralı fıkrasına 30.12.2004 tarihli ve 5281 sayılı Kanunun 33 üncü maddesi ile eklenen (r) bendi hükmüne göre (anılan bendin istisna kapsamı dışında bıraktığı taşınmaz teslimleri hariç),

vergiden istisnadır.

Katma değer vergisine tabi taşınmazın alımında, taşınmazın takdir edilen değerine yürürlükteki katma değer vergisi oranları dikkate alınarak hesaplanacak katma değer vergisi ilave edilecek ve bu suretle belirlenecek azami satın alma bedeli terkin edilecek borç miktarının tespitinde dikkate alınacaktır. Bu şekilde bulunan azami satın alma bedelinden daha düşük bir bedelle taşınmazın satın alınması halinde, katma değer vergisi dahil satın alma bedeli, terkin edilecek borç tutarı toplamına eşit olacaktır. Bu durumda satın alma bedeline dahil olan katma değer vergisi tutarı mükellefe nakden veya mahsuben ödenmeyecek, sadece borçlardan terkin edilecektir.

Bu işlemde, taşınmaz üzerindeki tasarruf ancak taşınmazın Hazine adına tescilinden sonra gerçekleşeceği için taşınmazın tescil tarihinin teslimin gerçekleştiği olay olarak kabul edilmesi ve mükelleflerin bu işlemi kayıtlarında taşınmaz (bina, arsa ve arazi) satışı ve yukarıda belirtildiği şekilde kendilerine ödenen katma değer vergisini ilgili dönem beyannamesinde “Hesaplanan Katma Değer Vergisi” olarak göstermeleri gerekir.

Diğer taraftan, borçlunun özel mülkiyetinde bulunan (iktisadi işletmelerine dahil olmayan) taşınmazların teslimi Katma Değer Vergisi Kanununun kapsamına girmediğinden, taşınmazların yukarıda belirtildiği şekilde tespit edilecek değeri üzerinden katma değer vergisi hesaplanmayacaktır.

06.05.2004 tarihli ve 25454 sayılı Resmî Gazete’de yayımlanan 431 Seri Nolu Tahsilat Genel Tebliğinin hukuki dayanağı olan 2004 Mali Yılı Bütçe Kanununun yürürlüğü 31.12.2004 tarihinde sona erdiğinden, anılan Tebliğin uygulama alanı kalmamıştır. Anılan Tebliğe göre 31.12.2004 tarihinden önce başlamış olup henüz sonuçlanmamış işlemler 6183 sayılı Kanunun Geçici 8 inci maddesi ve bu Tebliğe göre sonuçlandırılacaktır.

Tebliğ olunur.