ÖKC Tebliği 63

12 Şubat 2005 Tarihli Resmi Gazete

Sayı: 25725

Maliye Bakanlığından :

Bilindiği üzere, 5281 sayılı Kanunun (1) 17 nci maddesiyle 2464 sayılı Belediye Gelirleri Kanununun (2) 21 inci maddesinin ikinci fıkrasının sonuna “Maliye Bakanlığı yukarıdaki şartlara bağlı kalmaksızın, biletle girilen yerlere ilişkin eğlence vergisinin hesaplanması ve ödenmesine dair işlemlerin ödeme kaydedici cihaz kullanılarak yapılmasına ait usul ve esasları belirlemeye yetkilidir.” hükmü eklenmiştir.

Anılan uygulamaya ilişkin usul ve esaslar aşağıda açıklanmıştır.

1 – Biletle Girilen Yerlerde Kullanılacak Ödeme Kaydedici Cihazlar:

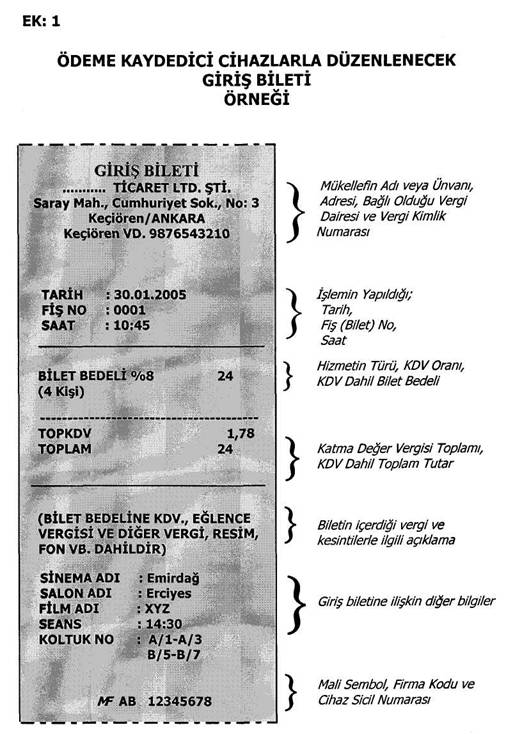

Biletle girilen eğlence yerlerini işletenlerden 2464 sayılı Kanunun 21 inci maddesinin (I) numaralı bendinin (1) ve (2) numaralı alt bentleri kapsamında faaliyette bulunan (sinemalarda yerli ve yabancı film gösteren) mükellefler istemeleri halinde giriş biletlerini, Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında 3100 sayılı Kanunun (3) 5 inci maddesine göre Bakanlığımızca onaylanan ödeme kaydedici cihazlarla düzenleyebileceklerdir. Bu şekilde düzenlenen ödeme kaydedici cihaz fişleri, 213 Sayılı Vergi Usul Kanununun (4) Mükerrer 257 nci maddesiyle Bakanlığımıza tanınan yetkiye dayanılarak, “giriş bileti” olarak addedilecektir.

Söz konusu ödeme kaydedici cihazların üretici veya ithalatçı kuruluşlarca Bakanlığımızdan onay alınmak suretiyle işletme ihtiyaçlarına uygun şekilde programlanması ve bu cihazlar kullanılmak suretiyle düzenlenecek giriş biletlerinin de ekteki (Ek:l) örneğe uygun şekil ve muhtevada olması gerekmektedir.

2 – Ödeme Kaydedici Cihazlarla Düzenlenen Biletlerin Belediyelere Damgalatma Zorunluluğunun Kaldırılması:

Giriş bileti düzenlemede kullanılacak olan Bakanlığımızdan onaylı ödeme kaydedici cihazların kağıt rulolarına, 2464 sayılı Kanununun 21 inci maddesi ile getirilen “belediyeler tarafından özel damga konulması şartı” aranmayacaktır.

Bahse konu biletle girilen eğlence yerlerini işleten mükellefler giriş biletlerini yukarıda belirtilen ödeme kaydedici cihazları kullanmak suretiyle (belediye damgası olmaksızın) düzenlemeleri halinde, bu hizmetleriyle ilgili olarak müşterilerine başkaca bir belge vermeyeceklerdir.

Ödeme kaydedici cihazlar kullanılmak suretiyle düzenlenen biletlerin bir nüshası müşteriye verilecek (kayıt rulosunda yazılı olan) diğeri ise Vergi Usul Kanununun defter ve belgelerin muhafaza ve ibraz mecburiyetine ilişkin hükümleri uyarınca mükellefçe saklanacaktır.

Müşteriye verilen hizmet karşılığı düzenlenen bilet nüshası, sinemaya girişte biletin yırtılması veya iptal edilmesi gibi bir işleme tabi tutulmayacaktır. Şu kadar ki mükerrer kullanımların önlenmesine yönelik olarak giriş biletinin herhangi bir yerine, girişte işletmeci tarafından özel işaretlerini taşıyan ve biletin kullanıldığını gösteren damga veya kaşe uygulanacaktır.

3 – Eğlence Vergisinin Hesaplanması ve Ödenmesi:

Giriş biletlerini yukarıda belirtilen ödeme kaydedici cihazları kullanmak suretiyle düzenleyen mükellefler, 2464 sayılı Kanununa göre tahsil edilen eğlence vergisini, ödeme kaydedici cihazların günlük kapanış fişleri (Z raporu) ve mali hafıza raporlarından yararlanarak hesaplayacaklardır.

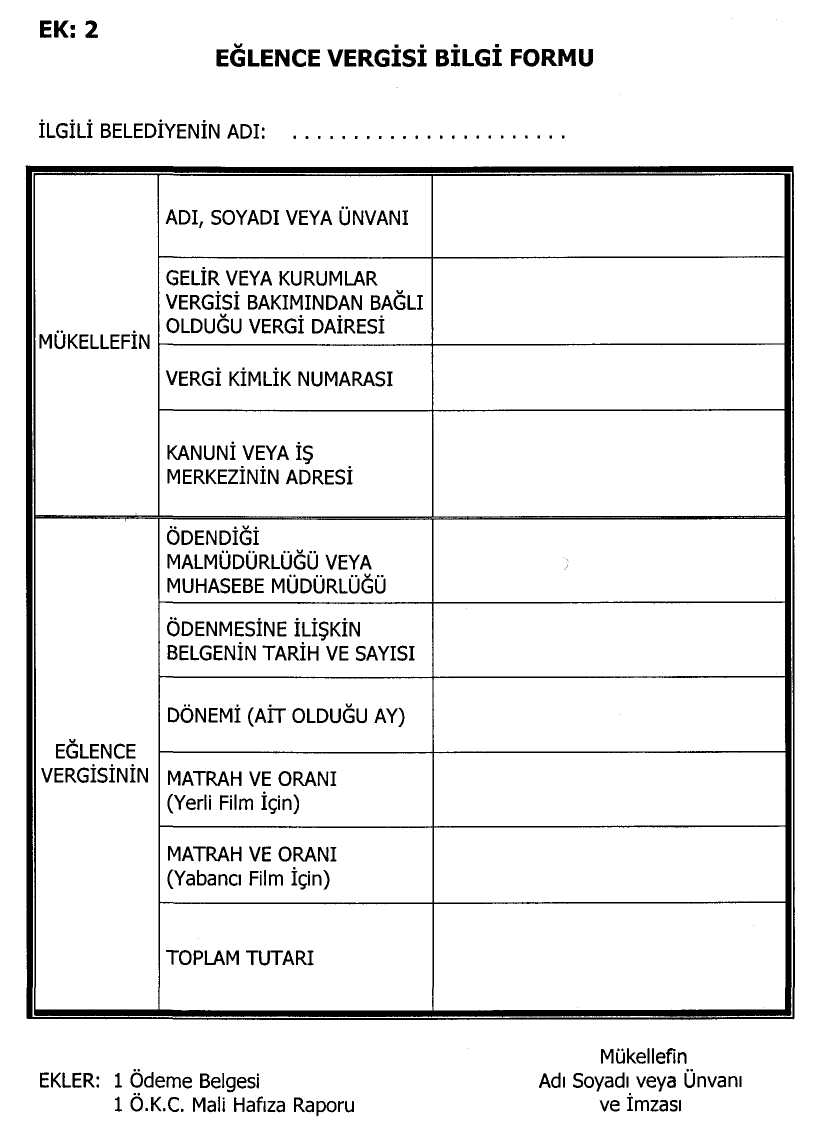

Mükellefler, yukarıda belirtildiği şekilde hesaplanan her aya ait eğlence vergisini, en geç ertesi ayın 20 nci günü akşamına kadar mahallin malmüdürlüğü veya muhasebe müdürlüğüne ödeyeceklerdir. Malmüdürlükleri ve muhasebe müdürlüklerince, tahsil edilen meblağın % 75’i Kültür ve Turizm Bakanlığı Merkez Saymanlığı hesabına, % 25’i de ilgili belediyeye, tahsilini takip eden ayın onbeşinci günü akşamına kadar aktarılacaktır. Verginin ödendiğine dair belge ve o aya ait hasılatı gösteren ödeme kaydedici cihaz mali hafıza raporu, ekte (Ek:2) yer alan bilgi formu ekinde, ödemenin yapıldığı ayın sonuna kadar ilgili belediyeye verilecektir.

Giriş biletlerini ödeme kaydedici cihazlarla düzenlemeyen mükellefler eğlence vergisine ilişkin işlemlerinde, daha önceden olduğu gibi 2464 sayılı Kanunun ilgili maddelerinde belirtilen usul ve esaslara göre hareket edeceklerdir.

4 – Ceza:

Yukarıda belirlenip açıklanan usul ve esaslara uymayanlar hakkında, işledikleri fiile göre 3100 Sayılı Kanun ve 213 Sayılı Vergi Usul Kanununda yazılı cezalar uygulanacaktır.

Tebliğ olunur.

(1) 31 Aralık 2004 tarih ve 25687 (3. Mük.) sayılı Resmi Gazete’de yayımlanmıştır.

(2) 29 Mayıs 1981 tarih ve 17354 sayılı Resmi Gazete’de yayımlanmıştır.

(3) 15 Aralık 1984 tarih ve 18606 sayılı Resmi Gazete’de yayımlanmıştır.

(4) 10 Ocak 1961 tarih ve 10703 sayılı Resmi Gazete’de yayımlanmıştır.