Bina Gruplarının Tespiti

26 Aralık 2005 Tarihli Resmi Gazete

Sayı: 26035

Karar Sayısı : 2005/9817

Çevre temizlik vergisi tarifesinde yer alan bina gruplarının tespitine ilişkin ekli Karar’ın yürürlüğe konulması; Maliye Bakanlığı’nın 9/12/2005 tarihli ve 67356 sayılı yazısı üzerine, 2464 sayılı Belediye Gelirleri Kanununun mükerrer 44 üncü maddesine göre, Bakanlar Kurulu’nca 13/12/2005 tarihinde kararlaştırılmıştır.

Ahmet Necdet SEZER

CUMHURBAŞKANI

13/12/2005 Tarihli ve 2005/9817

Sayılı Kararnamenin Eki

Karar

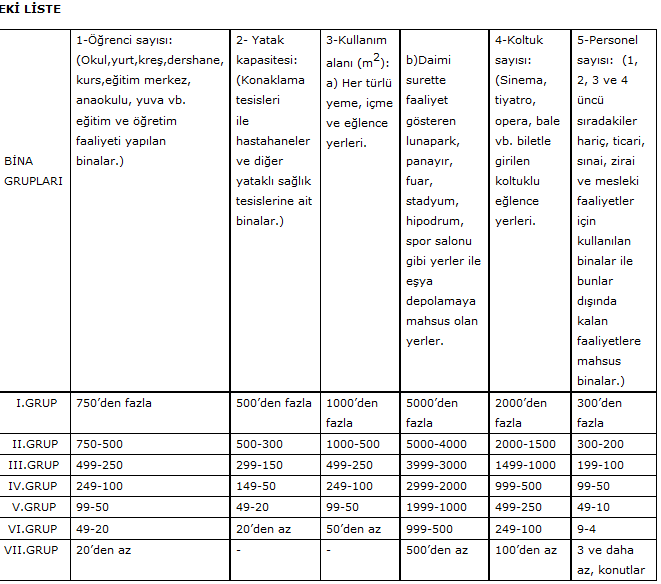

Madde 1 — 2464 sayılı Belediye Gelirleri Kanununun mükerrer 44 üncü maddesinde yer alan Çevre Temizlik Vergisi Tarifesindeki bina grupları ekli listede belirtilen şekilde tespit edilmiştir.

Madde 2 — Ekli listenin uygulanmasında aşağıdaki hususlar dikkate alınacaktır.

a) Öğrenci sayısı ve yatak kapasitesi esas alınan binalar, yürütülen hizmetlerin bütünlüğü bakımından birlikte dikkate alınır. Buna göre hizmet bütünlüğünün gerektirdiği bina grupları tek bina olarak değerlendirilir. Ancak bunlardan hizmet bütünlüğü dışında kullanılanlar ile ayrı ayrıya da bölümleri itibariyle hizmet bütünlüğü içinde veya dışında başka kişiler tarafından kullanılanlar ayrı bina olarak, dahil oldukları gruplar ve kriterler dikkate alınarak vergilendirilir.

b) Yatak kapasitesi ve koltuk sayısı dikkate alınarak vergilendirilecek binalarda kapasite doluluğu aranmaz.

c) Kullanım alanı dikkate alınarak belirlenen yerlerde metrekare ölçüsü kapalı ve açık alanların toplamı için dikkate alınır.

d) Personel sayısı dikkate alınarak vergilendirilecek binalar için mükellef ya da mükellefler, personel sayısına dahil edilir.

Madde 3 — 1 ton/gün ve daha fazla evsel atığı olan işyeri ve diğer şekillerde kullanılan binalar I inci grup bina olarak değerlendirilir.

Madde 4 — Atıklarını arıtma, geri kazanma veya imha tesisi olan ve bu tesisleri faaliyette bulunan binalar, bu durumları belgelendirilmek şartıyla iki alt bina grubunda değerlendirilir. Bu tür yerlerin altıncı ve yedinci grupta yer alması halinde en son grup dikkate alınır.

Madde 5 — Belediye meclislerince, mükellefler dikkate alınmaksızın bina grupları itibariyle derecelere intibak yapılır. Bu intibak ve derecelere isabet eden vergi tutarlarını ihtiva eden liste, Ocak ayının ilk gününden itibaren bu ay süresince ilgili belediyenin ilan koymaya mahsus mahallerinde bir defaya mahsus olmak üzere ilan edilir.

Takip eden yıllarda, bina grupları ve derecelerdeki değişiklikler ile vergi tutarlarını ihtiva eden liste her yıl Ocak ayı süresince yeniden ilan edilir.

Madde 6 — İlgili belediyeler tarafından 1994 yılı Ocak ayında ilan edilen listelerde intibak ettirildikleri grup ve derecelere göre, mükellefler binalarına ilişkin bir bildirimde bulunurlar ve verginin ilk taksitini bu sürede öderler.

Binalara ait grup ve derecelerde veya mükellefiyette değişiklik olmadığı sürece mükellef tarafından yeniden bildirimde bulunulmaz ve vergi her yıl Ocak ayından itibaren tahakkuk etmiş sayılır.

Madde 7 — Belediye Gelirleri Kanununun mükerrer 44 üncü maddesinin dördüncü fıkrasında yer alan ve konutlara ait çevre temizlik vergisinin hesabında esas alınan tutarlar ile beşinci fıkrasında yer alan işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi tarifesindeki yıllık vergi miktarları; büyükşehir belediye sınırları içinde bulunanlar hariç olmak üzere, kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5000’den az olan belediyelerde %50 indirimli uygulanır.

Madde 8 — 9/12/1993 tarihli ve 93/5105 sayılı Bakanlar Kurulu Kararı yürürlükten kaldırılmıştır.

Madde 9 — Bu Karar hükümleri 1/1/2006 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

Madde 10 — Bu Karar hükümlerini Bakanlar Kurulu yürütür.