Maliyet Muhasebesi Bilgi Sistemi

Yrd. Doç. Dr. İsmail ANASIZ

Serbest Muhasebeci Mali Muşavir

anasiz@gazi.edu.tr

Sunum

Mamul maliyetlerinin hesaplanmasına ilişkin olarak ihtiyaç duyulan maliyet verilerinin tespiti ve kayıtlanması noktasında “Tekdüzen Hesap Planı” nda yapılan düzenlemenin ihtiyacı tümüyle karşılamadığı birçok kez farklı şekillerde dile getirilmiştir.

Bilindiği gibi maliyet sisteminin iki yönünden biri, finansal muhasebe çıktıları, yani raporlamaya yönelik bilgi üretmesi, diğer yönü ise yönetimin bilgi ihtiyacını karşılamaya yönelik olmasıdır. Bu çerçevede ön planda olması gereken yönü yönetimin bilgi ihtiyacını karşılamaya çalışma alanı olması gerekirken hala genel muhasebeye yansıtılacak maliyet verileri izlenmesi ve kayıtlanması problem olabilmektedir.

Aslında, bu ihtiyaca cevap verebilecek farklı çözüm önerilerinin sistem bütünlüğü içerisinde dikkate alınarak gerekli düzenlemeler çok önce yapılabilirdi. Bu açıdan maliyet konu daha çok uygulayıcılara bırakılarak uygulama ve denetim açısından farklı görüşlerin çatışmasına neden olmuştur.

Yukarıdaki açıklama konunun özeti niteliğindedir. Ancak esas olan işletme raporlarına yansıyacak maliyet bilgilerine ulaşmada gerekli olan verilerin izlenmesi ve kayıtlanmasında sistem bütünlüğü bozulmadan yeknesaklık sağlanmasıdır. Bu çerçevede bu makale Tekdüzen Muhasebe Sistemini bozmadan var olan 7/B seçeneğinin bir çözüm olabileceğini vurgulamaya yöneliktir.

Çalışma Yöntemi ve Bulgular: Farklı yazılarda ve uygulamada dile getirilen, özellikli ürün maliyet hesaplamalarında karşılaşılan problemler esas alınmıştır.

Referanslar: Maliyet muhasebesi, Maliyet Bilgi Sistemi, Maliyet Hesapları 7/B Seçeneği

MALİYET HESAPLAMALARINDA 7/A VE 7/B SEÇENEKLERİNİN ÖZET KARŞILAŞTIRILMASI

Tekdüzen Muhasebe Sisteminde maliyet verilerinin izlenmesi ve kayıtlanmasında oluşturulan iki seçenek arasındaki fark özet olarak, birincisinde hesaplar, işletme fonksiyonları esas alınarak ikincisinde ise gider çeşitleri esas alınarak belirlenmiştir.

İki farklı seçeneğin olması seçeneklerin ihtiyaca cevap vermesi durumunda bir anlamda zenginlik sayılabilir. Ancak bizim araştırmamıza göre, pratikte genel olarak 7/A seçeneği hesap sayısının az olması nedeniyle kullanılmaktadır. TMS de ikinci seçenek küçük işletmeler için önerilmiş ve istenirse birinci seçeneğin kullanılabileceği belirtilmiştir.

Bize göre tam bu noktada 7/B seçeneği herhangi bir kriter getirilmeden belirli işletmelere tahsis esilmiş olsa bugün problemlerin hiçbirisi yaşanmayabilirdi.

Bizim daha öncede farklı yazılarda vurguladığımız ve pratikte karşılaşılan problemin temeli, üretim kavramı ile doğrudan ilgilidir. Çünkü bu kavram akla gelebilecek her türlü çıktının üretimini ve dolayısı ile üretim sürecini kapsamaktadır. Hammaddenin mamule dönüştürüldüğü sanayi tarzı üretim ile hammaddenin doğadan elde edildiği doğa kaynaklı üretim(İ.Anasız e-yaklasim) farklı özelliklere sahiptir. Hatta sanayi tarzı üretimde bile fason üretim gibi farklı uygulamalar maliyet tespitinde esas alınacak verileri etkilemektedir.

Özet olarak 7/A seçeneğinin temelini oluşturan hesaplar, maliyet unsurları esas alınarak belirlenmiştir. Bu noktada üretim açısından farklılık taşıyan özellikli ürünlerde(Bunlar hammaddenin başkası tarafından sağlandığı veya doğadan elde edildiği ürünlerdir.) bir maliyet unsuru olan D.İ.M.M olmaması ile uygulamada sıkıntı oluşturmaktadır.

Bizim önerimiz 7/A seçeneğinde gerekli düzenlemeler(İ.Anasız e-yaklasım) yapılmaması durumunda uygulayıcıların aşağıda açıklandığı gibi 7/B seçeneğini kullanmalarıdır. Bu seçenek yasal sınırlama dışında uygulayıcı açısından herhangi bir sıkıntı oluşturmayacaktır.

ÖZELLİKLİ ÜRÜN MALİYETLERİNİN HESAPLAMALARINDA 7/B SEÇENEĞİ

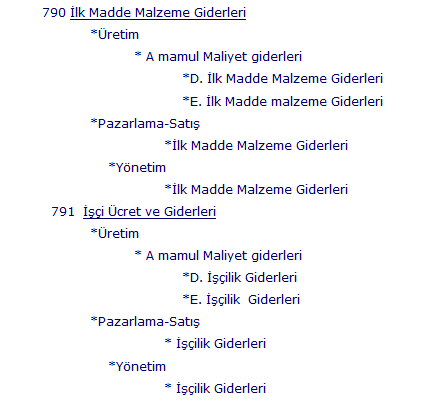

TMS de belirtildiği gibi bu seçenek giderlerin çeşit esasına göre izlenmesini gerektirmektedir. Giderler ise işletme fonksiyonları ile ilgili olduğundan aşağıda gösterildiği gibi alt hesap açılmasını gerekli kılmaktadır.

Diğer hesaplar aynı şekilde bölümlenebilir veya uygulayıcı ihtiyacına daha uygun ara ve alt hesapları belirleyebilir.

Bu şekilde alt hesapların açılması gerekli olmakla birlikte uygulayıcı açısından kolaylık sağlamaktadır. Çünkü maliyet hesaplamalarında hammaddenin doğadan elde edilmesi veya fason üretimde olduğu gibi işlenmek üzere alınmasında “Direkt ilk madde ve malzeme giderleri” hesabına herhangi bir tutar yazılmayacaktır.

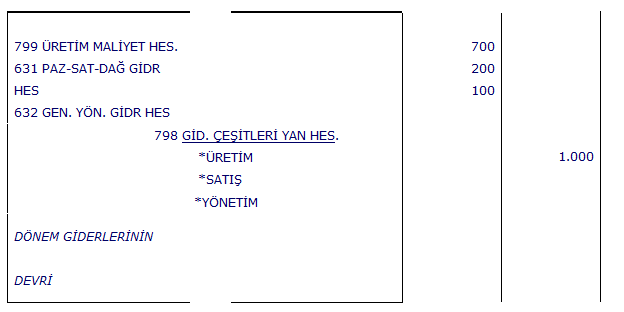

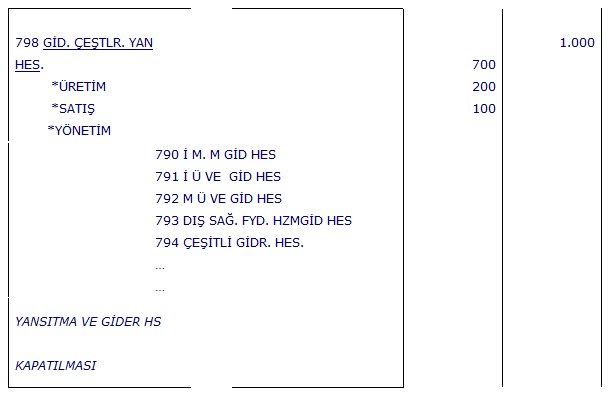

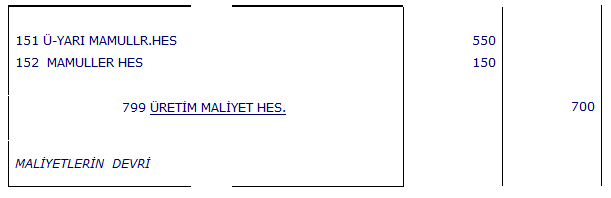

Dönem sonunda ise aşağıda gösterildiği gibi 798 Gider Çeşitleri Yansıtma hesabı yardımı ile 799 hesaba aktarılacaktır.

Yukarıda gösterildiği gibi hesaplar dönem sonunda ilgili hesaplara aktarılarak kapatılmaktadır. Bu seçenekte(7/B) maliyet unsurları alt hesabı oluşturduğu için gerek kullanılması gerekse hammadde giderlerinin bulunmadığı üretimde fazla bir karışıklığa yol açmayacaktır.

Alt hesapların işlevleri dikkate alındığında yeteri kadar açılan ara ve alt hesaplar yönetimin bilgi ihtiyacını karşılayacaktır.

Özellikli ürün Maliyet hesaplamalarında Öneriler

Konu ile ilgili olarak yukarıda vurguladığımız nedenlerden dolayı bu tip özellikli ürün maliyetlerin hesaplanmasında 7/B seçeneği yasa çerçevesinde çözüm olabilir. Bu tip ürünlerin maliyetlerinin izlenmesinde çözüm önerilerini aşağıdaki gibi özetleyebiliriz.

- 7/B seçeneği için limitler kaldırılarak özellikli ürün maliyetlerinin izlenmesi ve kayıtlanmasını sağlayacak düzenleme yapılması.

- 7/A seçeneği yalnızca sanayi ürünleri için kullanılmasına yönelik düzenleme yapılması. (İ.Anasız e-yaklasım)

- Tüm üretim işletmelerinde her iki seçeneğin alternatif olarak kullanılması isteniyorsa birinci seçenekte açılan hesapların yeniden düzenlenmesi.

- 7/B seçeneğinin, diğer seçenekte herhangi bir değişiklik yapılmadan kullanılması noktasında inşaat, kooperatif inşaatları, yetiştiricilik, besicilik ve doğaya dayalı üretim ve fason üretim gibi niteliği itibarı ile farklılık gösteren tüm üretim işletmelerinde alt hesaplar açılarak uygulanacağı yasa ile düzenlemelidir.

Not: Sonraki yazılarımız yine 7/B seçeneği çerçevesinde, özellikli ürünlerden et ve süt amaçlı besicilik faaliyetinden başlayarak belirli bir sıra ile bu işletmelerde maliyet verilerinin izlenmesi ve maliyet hesaplamalarını kapsamaktadır.