Vergi Denetimine İhtiyaç Nedenleri

H.Hakan KIVANÇ

SMMM

Mali Hukuk Uzmanı

Öğretim Görevlisi

smmhakan@gmail.com

“Amerika’da her şeyden kaçabilirsiniz, ancak iki şeyden asla; ölüm ve vergi dairesi” IRS (Amerikan İç Gelir İdaresi)

I.GİRİŞ

Vergi denetimi, yönetimin ve yükümlülerin yasalarla belirlenen ilkeler çerçevesinde hareket edip etmediklerinin belirlenmesidir. Vergi denetimi yalnızca yükümlü üzerinde değil, vergi idaresi üzerinde de yapılması gerekir.

Geniş anlamı ile vergi denetimi, vergi yükümlülerinin beyanlarının doğruluğunun incelenmesini ve vergi yönetiminin merkez ve taşra örgütünün iç denetime tabi tutulması ile vergi yönetimi personelinin gerektiğinde soruşturmalarının yapılmasını kapsamaktadır.

Gelişmemiş ve gelişmekte olan ülkelerdeki vergileme ile ilgili sorun, kaynak yaratmak için, toplam vergi potansiyelinin tam olarak ortaya çıkartılamamasıdır. Söz konusu ülkelerde, vergilendirilmesi gereken alanlar yeterince kavranamadığında, devamlı olarak yeni vergi alanları oluşturma çabaları ortaya çıkmaktadır. Bu da ülkelerde, vergileme anarşisi ortamı oluşturmaktadır.

Vergi güvenliğinin en önemli aracı olan vergi denetiminin; kaçakçılıkla mücadele anlamında bir idari tedbir değil, yükümlü ile işbirliği düşüncesine dayanan önleyici ve yapıcı bir güvenlik sistemi olması gerekmektedir.

- VERGİ DENETİMİ İHTİYACININ NEDENLERİ VE MÜKELLEFLERİN VERGİYE BAKIŞ AÇILARI

Vergi denetiminin ihtiyacının temel nedeni; devletin ana finansman kaynağı olan verginin toplanabilmesini garanti altına almaktır. Denetimin yetersiz olması, devleti asıl finansman kaynağından mahrum edeceği gibi borç yükü üzerinde de artışa neden olacaktır.

Vergi gelirlerinin 1996-2005 yılları arasında bütçe gelirleri içerisindeki payına baktığımızda;

|

CARİ FİYATLARLA BÜTÇE GELİRLERİ (1996-2005) |

|||

| CARİ FİYATLARLA

(Bin YTL) |

Vergi Gelirlerinin

Bütçe Gelirleri İçindeki Payı |

||

| YILLAR | GENEL BÜTÇE | VERGİ GELİRLERİ | Yüzde (%) |

| 1996 | 2.684.968 | 2.244.094 | 83,58 |

| 1997 | 5.726.932 | 4.745.484 | 82,86 |

| 1998 | 11.635.611 | 9.228.596 | 79,31 |

| 1999 | 18.657.677 | 14.802.280 | 79,34 |

| 2000 | 33.040.903 | 26.503.698 | 80,21 |

| 2001 | 50.890.481 | 39.735.928 | 78,08 |

| 2002 | 74.603.699 | 59.631.868 | 79,93 |

| 2003 | 98.558.733 | 84.316.169 | 85,55 |

| 2004 | 120.089.244 | 101.038.904 | 84,14 |

| 2005 | 148.237.974 | 119.250.807 | 80,45 |

Kaynak: Gelir İdaresi Başkanlığı (Erişim 05.06.2007)

olduğu görülmektedir. Bu da, bütçe gelirlerinin ortalama olarak % 81,35 ’inin vergi gelirlerinden oluştuğunu göstermektedir.

Avans | İcra | İzin | Rapor Takibi | Teşvikler | Puantaj | SGK e-İşlem | e-Beyan

Devletin temel finansman kaynağını garanti altına alması gerekliliğinin yanı sıra, vergi denetimi vergi kaçırılmasını önlemek ve vergisini ödeyen mükelleflerin haklarını korumak amacıyla da yerine getirilmesi gereken bir olgudur. Aksi takdirde vergi kaçıran mükellefler, vergisini ödeyen mükelleflere karşı ekonomik üstünlük sağlayacağı gibi psikolojik olarak da baskı oluşturacaklardır.

İstanbul ilinde yapılan anket çalışmaları neticesinde toplanan verilerden bir kısmını konumuza ışık tutması açısından ele almak faydalı olacaktır. İstanbul ili, Türkiye’deki vergi gelirlerinin %40-45 civarındaki kısmını tahakkuk ve tahsil etmekte olduğundan, ülke genelindeki vergi yaklaşımları hakkında bize önemli bir fikir sağlayacaktır.

İstanbul ilinde yapılan bilimsel bir anket çalışmasında (1) ;

“Vergi” kelimesinin mükellefe çağrıştırdıkları sorulduğunda, %20’sine yakını;

(%10,8) Haraç

(%4,1) Girişimciliğin önündeki bir engel

(%2,6) Bir maliyet unsuru

(%1,4) Boş bir ödeme

olarak gördüklerini belirtmişlerdir.

Araştırmaya katılanların %19’una yakını da “Vergisini tam ödeyen mükellefleri”;

(%12,6) Saf bir vergi mükellefi

(%5,7) Korkak bir vergi mükellefi

olarak tanımlamışlardır.

“Vergi Kaçırma” hakkında düşündükleri ise;

(%21) Kurnazlık

(%15) Normal sıradan bir olay

(%7) Gözardı edilebilecek bir suç

şeklinde ortaya çıkmıştır.

Bir başka araştırma bulgusu da; “Herkes Vergi Kaçırıyor, Ben Neden Kaçırmayayım” düşüncesinin toplumdaki yaygınlığı üzerine olmuştur. Bu soru üzerine, katılımcıların %60’ı, toplumun bu düşüncede olduğunu belirtmiştir.

İstanbul Sanayi Odası’nın 1996 yılında 525 küçük, orta boy ve büyük işyerinde vergi sistemi konusunda yapmış olduğu anketine katılan sanayicilerin tümüne yakını (%94) “vergi yükünün adil dağıtılmadığı inancının” vergi kaçırmada rol oynayan en önemli etken olduğu konusunda birleşmektedirler.

İstanbul ilinde yapılan bir başka bilimsel anket çalışmasında (2) da; ankete katılanların %80’i vergilerin adaletsiz olduğu konusunda görüş bildirmişlerdir. Bu sonuç, ülkemizde yapılmış olan diğer anket sonuçları ile de paralellik göstermektedir. (3)

Bunun yanı sıra çok önemli olduğunu düşündüğümüz;

“Sizce ülkemizde herkes vergisini tam olarak ödüyor mu?” sorusuna verilen cevap ise, %99,4 oranında “Hayır” olmuştur.

Anket katılımcılarının %60’ına yakını, günümüz şartlarında vergisini tam ödeyen bir vergi yükümlüsünün, ekonomik gelişimini sağlayamayacağını ve birkaç yıl içinde iflas edeceğini söylemişlerdir.

Yükümlülere göre Türkiye’de vergi kaçakçılığının en önemli dört nedeni;

(%23,1) Vergi İdaresi ve Denetimlerinin yetersiz olması

(%21,3) “Herkes kaçırıyor, ben de kaçırıyorum” mantığı

(%14,9) Vergi kanunlarının vergiyi kaçırmaya müsait olması

(%13,5) Mükelleflerde vergi bilincinin yerleşmemiş olması

şeklinde sıralanmaktadır.

Anket sonuçlarından da görüleceği üzere, vergi denetiminin ihtiyacı bir yana, toplumun vergiye karşı olan yaklaşımı ve düşünceleri de kaygı verici düzeydedir.

Vergi denetimi ihtiyacının bir diğer nedeni de, sosyal gerekçelerdir. Vergilemede yatay ve dikey eşitliğin sağlanması gereklidir. Bunu sağlayabilecek denetim mekanizması olmaksızın, gerek aynı gelir seviyesine sahip kişiler/kurumlar arasında gerekse çok kazanandan çok az kazanandan az vergi almak konusunda başarılı olmak mümkün değildir. Dolayısı ile vergi denetimi, gelir dağılımındaki adaleti sağlamak fonksiyonunu da üstlenmektedir.

Vergi Denetmenleri Derneği’nce hazırlanan “Kamu Giderlerinin Finansmanı, Kayıt Dışı Ekonomi ve Vergi Denetimi” raporuna göre, Son 12 yılda kişisel ve kurumsal servetin artmasına karşın servet üzerinde kapsamlı bir vergileme yapılmadığı bildirilmiştir. Beyan üzerinden alınan vergilerin yüzde 10 civarında seyrettiği belirtilerek gelir dağılımı adaletsizliğinin “had safhada” olduğu ifade edilmiştir.

Raporda, Türkiye’deki vergi yükünün son 12 yılda %67 oranında arttığına dikkat çekilmiştir. Ayrıca, vergi yükü düşük gelir grupları aleyhine artarken, buna karşılık vergi denetimlerinin ise %2 düzeyinde kaldığı belirtilmiştir. (4)

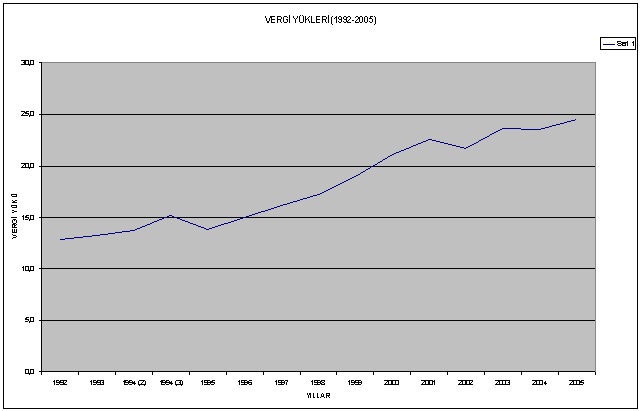

Vergi yükünün 1992-2005 yılları arası gelişimine baktığımızda; 1992 yılında %12,8 olan vergi yükünün, 2005 yılına gelindiğinde %24,5 seviyesine geldiğini görmekteyiz.

Vergi yükünün 1992-2005 yılları arası gelişimine baktığımızda; 1992 yılında %12,8 olan vergi yükünün, 2005 yılına gelindiğinde %24,5 seviyesine geldiğini görmekteyiz.

Vergi Yükleri (1992 – 2005)

Kaynak: Gelir İdaresi Başkanlığı (Erişim 01.06.2007)

Buna paralel olarak, yapılan anket çalışmalarında (5) çıkan sonuçlarda da; vergi yükümlülerinin %80’ine yakını ödedikleri vergilerin yüklerini ağır veya çok ağır hissettiklerini söylemişlerdir.

III. VERGİ DENETİMİNE DENETİM KADROLARI AÇISINDAN BAKIŞ

Türkiye’de vergi denetimi yetkisine haiz olanlar V.U.K. hükümleri çerçevesinde belirlenmiştir.

Vergi denetiminin sağlanmasında öngörülen bir vergi incelemesinin gerçekleştirilmesinde yaptırıma yetkili olanlar, V.U.K. 135’nci maddesinde ifade edilmiştir.

Buna göre; “Vergi incelemesi; hesap uzmanları, hesap uzman yardımcıları, ilin en büyük mal memuru, vergi denetmenleri, vergi denetmen yardımcıları veya vergi dairesi müdürleri tarafından yapılır.

Maliye Müfettişleri, Maliye Müfettiş Muavinleri, Gelirler Kontrolörleri ve Stajyer Gelirler Kontrolörleri, Gelirler Genel Müdürlüğünün merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar her hal ve takdirde vergi inceleme yetkisini haizdir.”

Türkiye genelindeki bir denetime sadece, Hesap Uzmanları, Maliye Müfettişleri, Gelirler Kontrolörleri ve bunların yardımcılarının yetkili kılındığı göze çarpmaktadır.

Türkiye’deki denetim kadrolarının iyi bir denetim mekanizması oluşturabilecek nitelikte olduğu şüphe götürmemekle beraber, aynı şeyi kadro sayıları bakımından söylemek mümkün değildir.

Bu mevzuda denetim kadrolarına baktığımızda karşımıza aşağıdaki tablo çıkmaktadır;

| VERGİ DENETİM KADROLARI (1) | ||||

| DOLU

KADRO |

BOŞ

KADRO |

TOPLAM

KADRO |

DOLULUK

ORANI % |

|

| BAKANA BAĞLI : | 386 | 1.232 | 1.618 | 31 |

| – MALİYE MÜFETTİŞİ (2) | 104 | 363 | 467 | 29 |

| – HESAP UZMANI (2) | 282 | 869 | 1.151 | 32 |

| GELİR İDARESİ BAŞKANLIĞINA BAĞLI : | 3.067 | 5.333 | 8.400 | 58 |

| – MERKEZİ | ||||

| (GELİRLER KONTROLÖRÜ) (2) | 315 | 585 | 900 | 54 |

| – MAHALLİ (DEFTERDARLIK EMRİNDE) | ||||

| (VERGİ DENETMENİ) (2) | 2.752 | 4.748 | 7.500 | 58 |

| G E N E L T O P L A M : | 3.453 | 6.565 | 10.018 | 53 |

| (1) EYLÜL 2006 TARİHİ İTİBARİYLE | ||||

| (2) MALİYE MUFETTİŞ YARDIMCILARI, HESAP UZMAN YARDIMCILARI VE STAJYER GELİRLER KONTROLÖRLERİ İLE VERGİ DENETMEN YARDIMCILARI DAHİL. | ||||

Kaynak: Gelir İdaresi Başkanlığı (Erişim 28.05.2007)

Tablodan da görüleceği üzere denetim kadrolarının sayı bakımından yetersizliği (Toplam 3.453 denetim elemanı) bir yana mevcut kadrolarında dolu olmaması (Doluluk oranı toplamda %53) nedeni ile Türkiye’de yapılabilen vergi denetimi oranı %2-3 oranlarında kalmaktadır.

Mevcut kadro yapılarına yıllar itibari ile bakıldığında denetim kadrolarının aynı mütevazı ölçülerde kaldığını söyleyebiliriz.

IMF e sunulan 26.04.2005 tarihli niyet mektubunun 19. maddesi aşağıdaki şekildedir;

“19. Program kapsamında bir ön koşul olan, vergi idaresinin yeniden yapılandırılması ve güçlendirilmesine yönelik yasa TBMM tarafından onaylanmıştır. Yasa ile Gelir İdaresi, Maliye Bakanlığı altında yarı-otonom bir birim olarak kurulmakta, fonksiyonel bazda ve yerel vergi dairelerini doğrudan kontrol altına alacak şekilde yapılandırılmaktadır. Vergi politikası sorumluluğu, yeni Gelir İdaresi’nin vergi idaresine odaklanmasına imkan tanımak üzere Maliye Bakanlığı’nda kalacaktır. Ayrıca, Gelir İdaresi 2005 yılı sonuna kadar büyük vergi mükellefleri birimini kuracaktır (Yapısal Kriter). Gelir İdaresi’nin 2006 yılında sosyal güvenlik primlerinin tahsilatında daha fazla rol üstlenmesi beklenmektedir. Vergi denetimi hizmetlerinin iyileştirilmesi için imkanların gözden geçirilmesine de devam edilecektir. Orta vadede, denetim görevlilerinin sayısı Gelirler Genel Müdürlüğü personeli sayısının %5’i seviyesinden uluslararası standart olan %20’ye veya daha yüksek bir seviyeye çıkartılacaktır.

Bir önceki programda da yer aldığı üzere, kamu kesimi alacakları için af getirilmesi uygulamasından kaçınılmaya devam edilecektir (Sürekli Yapısal Performans Kriteri).”

Denetim kadrolarının sayısının uluslararası standartların çok altında olduğu ve kadroların uluslararası seviyelere çıkartılması gerekliliği, tarafımızca imzalanan 26.04.2004 tarihli niyet mektubunun 19. maddesi ile de IMF e karşı taahhüt altına alınmıştır.

“Devlet halktan mucize beklememelidir. O, halkı kendisine uydurmak için yasalara boyun eğmeyi öğretecektir.” MONTESQUIEU

- SONUÇ VE DEĞERLENDİRME

Vergi denetiminin ihtiyacının temel nedeni; devletin ana finansman kaynağı olan verginin toplanabilmesini garanti altına almaktır. Ülkemizde denetimin yetersiz olması sonucu, devletin finansman ihtiyacını karşılamak için tercih edilen yol ya mevcut vergi oranlarının arttırılması ya da yeni vergilerin yürürlüğe konulması şeklinde olmuştur.

Özellikle gelişmekte olan ülkelerde; kişi başına düşen gelirin düşük olması, siyasal iktidarların olumsuz yaklaşımları, vergi yükünün fazlalığı, kayıtdışılık vb. nedenlerle vergi mükelleflerinin vergi vermek konusunda çok istekli olmayacakları açıktır.

Devletin temel finansman kaynağını garanti altına alması gerekliliğinin yanı sıra, vergi denetimi vergi kaçırılmasını önlemek ve vergisini ödeyen mükelleflerin haklarını korumak amacıyla da yerine getirilmesi gereken bir olgudur.

Vergi denetimi ihtiyacının bir diğer nedeni de, verginin gelir dağılımındaki adaleti sağlama fonksiyonunu yerine getirmesine yardımcı olmaktır.

Türkiye’de vergi denetimi yetkisine haiz olanlar V.U.K. hükümleri çerçevesinde belirlenmiştir. Türkiye’de denetim kadrolarında bulunanların kalitesi üst seviyededir. Ancak denetim kadrolarının sayı bakımından yetersizliğinin yanında var olan kadroların da dolu olmaması nedeni ile Türkiye’deki vergi denetimi oranları ortalama %2-3 seviyelerinde kalmaktadır. Buna göre, 5 yıllık zaman aşımı süresi içinde her mükellefin incelenme olasılığı %10-15 oranında gerçekleşmektedir. Neticede, mükelleflerin %85-90’ı fiilen denetim dışında kalmaktadır. (6)

Denetim kadrolarının sayısının uluslararası standartların çok altında olduğu ve kadro sayılarının uluslararası seviyelere çıkartılması gerekliliği tartışmasızdır.

Vergi bilinci yerleştirilmediği sürece ne kadar etkin denetleme yapılırsa yapılsın vergi toplamada başarılı olunamayacağı da bir gerçektir. Vergi konusunun okullarda ilgili derslerde vergi bilincini gerçekleştirebilecek biçimde ele alınması ve işlenmesi sağlanmalıdır. Kamuoyu bilincinde, vatandaş olabilmek için vergi yükümlüsü olma gereği yerleştirilmeli, böylece vatandaş olma ile vergi mükellefi olma birlikteliği sağlanmalıdır.

Son söz;

“İnsan devlete vergilerini, sevgilisine bir buket çiçek verir gibi ödemelidir.” NOVALIS

Kaynaklar

- Ramazan GÖKBUNAR, Keramettin TEZCAN, Ahmet UTKUSEVEN, “Yeniden Yapılanma Veya Yeniden Yapılanma: Vergi İdaresi ve Denetimi İçin Bütün Mesele Bu”, Manisa&Adana, 2002

- Binhan Elif YILMAZ – Murat ŞEKER, Vergiye Karşı Tepkiler Mükellef Davranışları: İstanbul Örneği, İSMMMO Yayın No:86, Nisan 2007

- Halit ÇİÇEK, Psikolojik ve Sosyal Yönden Yükümlülerin Vergiye Karşı Tutum ve Tepkileri (İstanbul İli Anket Çalışması), İSMMMO Yayın No:65, Ağustos 2006

- A.Ömer ARPACI, “Vergi Denetimi, Vergi İncelemesini De İçeren Geniş Kapsamlı Bir Tanımdır”, E-Yaklaşım Dergisi, Sayı:13, Ağustos 2004

- 213 sayılı Vergi Usul Kanunu

- Gelir İdaresi Başkanlığı Vergi İstatistikleri (http://www.gib.gov.tr)

(1) Binhan Elif YILMAZ – Murat ŞEKER, Vergiye Karşı Tepkiler Mükellef Davranışları: İstanbul Örneği, İSMMMO Yayın No:86, Nisan 2007, s.33-45

(2) Halit ÇİÇEK, Psikolojik ve Sosyal Yönden Yükümlülerin Vergiye Karşı Tutum ve Tepkileri (İstanbul İli Anket Çalışması), İSMMMO Yayın No:65, Ağustos 2006, s.107-120

(3) Bu konuda, bkz: H.Hüseyin BAYRAKLI, N.Tolga SARUÇ ve İsa SAĞBAŞ: “Vergi Kaçırmayı Etkileyen Faktörlerin Belirlenmesi ve Vergi Kaçaklarının Önlenmesi: Anket Çalışmasının Bulguları”, Türkiye’de Vergi Kayıp ve Kaçakları Önlenmesi Yolları, 19. Türkiye Maliye Sempozyumu, Antalya, 10-14 Mayıs 2004 s.204-254, Hilmi Çoban ve Selami Sezgin: “Vergi Mükelleflerinin Davranışları Üzerine Ampirik Bir İnceleme: Denizli Örneği”, Türkiye’de Vergi Kayıp ve Kaçakları Önlenmesi Yolları, 19. Türkiye Maliye Sempozyumu, Antalya, 10-14 Mayıs 2004 s.776-792

(4) Vergi Denetmenleri Derneği’nce hazırlanan “Kamu Giderlerinin Finansmanı, Kayıt Dışı Ekonomi ve Vergi Denetimi” raporu http://www.vdd.org.tr/ (Erişim 08.06.2007)

(5) Halit ÇİÇEK, Psikolojik ve Sosyal Yönden Yükümlülerin Vergiye Karşı Tutum ve Tepkileri (İstanbul İli Anket Çalışması), İSMMMO Yayın No:65, Ağustos 2006, s.105

(6) İstanbul Ticaret Odası, “Avrupa Birliğinde Kayıtdışı Faaliyetlerin Kontrolü ve Denetimi”, İTO Yayın No:2002-14, İstanbul, 2002, s.29