Vergi Davası Açılmasının Sonuçları

Hakan KIVANÇ

SMMM

Mali Hukuk Uzmanı

Öğretim Görevlisi

smmhakan@gmail.com

GİRİŞ

Vergi idaresi ve mükellefin ihtilafı sonucunda tarafların başvurabilecekleri idari yollardan en önemlisi vergi davası açılmasıdır.

Bu yazımızda, vergi davası açılmasının sonuçları üzerine açıklamalarda bulunmaya çalışacağız.

VERGİ DAVASI AÇILMASININ GENEL SONUÇLARI

Zaman Aşımı

Dava açılmasının maddi hukuk yönünden doğurduğu en önemli sonuçlardan biri, zamanaşımını kesmesidir. Dava açılmakla, dava konusu olan hakkın zamanaşımına uğraması önlenmiş olur. (1)

Yönetim hukuku alanında zamanaşımı, özel hukukta kullanılan zamanaşımından farklıdır. Özel hukuk alanında zamanaşımını mahkeme kendiliğinden dikkate almaz. Buna karşın, kamu hukukunda zamanaşımı kamu düzeni ile ilgilidir. (2) Devlet, vergiden doğan alacak hakkını belirli bir süre içinde kullanmamışsa, bu hakkını daha sonra kullanmak istemesi, gerek toplumun, gerek vergi yükümlüsü durumunda bulunan kişilerin çıkarlarına aykırıdır. Zamanaşımında bireylerin tek tek çıkarlarıyla toplumun çıkarları birleşmiştir. Vergi alacağının doğması ile talep edilmesi arasında uzun bir zaman bulunmamalıdır. (3)

Derdestlik

Derdestlik, usul kanununda kullanılan bir kavram olup, mahkeme önünde bir davanın açılmış olmasını ifade eder. (4) Dava açılmakla, dava konusu olan uyuşmazlık bir yargı organı önünde “derdest” hale gelir; yani görülmeye başlanmış olur. Bu durumda, aynı konuda aynı sebebe dayanarak ve aynı tarafça, başka bir yargı organında yeni bir dava açılamaz. Böyle bir davanın açılması halinde karşı taraf “derdestlik” savunmasında bulunabilir. Bu savunma yerinde görülürse, mahkeme tarafından ikinci dava açılmamış sayılır; ancak davanın reddine karar verilmez.

İdari Yargılama Usulü Kanunu’nda derdestlik açıkça düzenlenmemiştir. Usul hukukundaki önemi ise, konusu, tarafları ve nedeni aynı olan bir davada farklı yargı mercileri tarafından farklı karar verilmesini önlemektir. Çünkü ilk yargı mercileri aynı davanın diğer yargı mercilerinde görülmekte olduğunu takip edebilmeleri imkânsızdır. Aynı konunun farklı mahkemelerde yargılanması, hem zaman kaybı ve mahkemelerin lüzumsuz işgali, hem de verilebilecek farklı kararlar nedeniyle yargıya olan güvenin sarsılmasına neden olur. Bu nedenle derdestlik iddiasının dikkate alınması ve dava açılmamış sayılmasına karar verilmesi gerekir. (5) Derdestlik Hukuk Usulü Muhakemeleri Kanununda düzenlenmiştir. (HMUK m.194)

III. Hüküm Verme Zorunluluğu

Dava açılması üzerine mahkeme harekete geçmekle yükümlüdür. Mahkeme önüne gelen davayı karara bağlamak zorundadır. Nitekim 1982 Anayasası “Hiçbir mahkeme görev ve yetkisi içinde davaya bakmaktan kaçınamaz” (m. 36) hükmüne yer vermektedir. Mahkeme görevsiz ya da yetkisiz olsa bile, önüne gelen davayı karara bağlamakla yükümlüdür. Davanın yüzüstü bırakılması, “hakkı yerine getirmekten kaçınma” anlamına gelir ve hâkimin sorumluluğunu gerektirir (HMUK m. 573/6).

İddia ve Savunmanın Sınırlandırılması

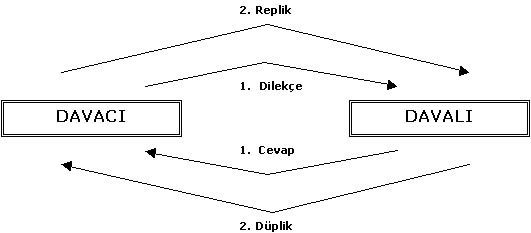

Mahkemelerden adil karar vermelerinin yanında davayı süratle sonuçlandırmaları da beklenmektedir. Davanın kısa sürede sonuçlandırılmasını sağlayan bir vasıta da, iddia ve savunma sebeplerinin hep birlikte beyan edilmesidir. Nitekim medeni yargılama hukukunda emek ve zamandan tasarrufu sağlamak amacıyla, taraflar iddia ve savunma taleplerini hep birlikte bildirmeye mecbur tutulmuşlardır. (HMUK m. 179/3, 202 ). Bu itibarla, taraflar usule ve esasa ilişkin iddia ve savunma sebeplerinin hep birlikte ileri süreceklerdir. Şayet bir kısım sebepleri dava dilekçesinde ve cevap dilekçesinde (layihasında) ileri sürmemişlerse ıslah (6) hali dışında, artık bu sebeplere dayanamayacaklardır. Çünkü mahkemeye verildikten sonra, dilekçenin zorunlu (esas) içeriğinin değiştirilmesi, düzeltilmesi ve tamamlanması kural olarak mümkün değildir. Başka bir deyişle dilekçe sahibi (davalı veya davacı) artık dilekçesiyle bağlıdır. Bu bağlılık davacı bakımından “iddianın genişletilmesi ve değiştirilmesi yasağı” (veya davanın değiştirilmesi yasağı) olarak adlandırılır (HMUK m. 185/2 ) Bu yasak genel olarak; talep sonucunun genişletilmemesi, niteliğin değiştirilmemesi, tarafta değişiklik yapılmaması ve dava sebebinin değiştirilmemesi gibi konuları içermektedir.

Bu yasak İdari Yargılama Usulü Kanunun’da da düzenlenmiştir. (İYUK m.16/4) Bu hüküm aşağıdaki gibidir;

“Taraflar, sürenin geçmesinden sonra verecekleri savunmalara veya ikinci dilekçelerine dayanarak hak iddia edemezler.”

Çabukluk ilkesi, bu yasağın varlığı için bir neden olarak gösterilebilir. Bu hükmün konuluş amacı, iddia ve savunma nedenleri her iki tarafın da davanın başında hazır etmelerini ve yargılamanın bu çerçevede yapılmasını sağlamaktır. Bu şekilde davanın neye ilişkin olduğu karşı tarafça öğrenilebilecek ve mahkeme de yapacağı yargılamanın neye ilişkin olduğunu başlangıçta bilecektir.

Taraflar, iddia ve savunmalarının dayanağını teşkil eden tüm olayları ve diğer tüm maddi sebepleri dava dilekçesi ve birinci savunmalarında ortaya koymak ve bunlarla ilgili belgeleri de en geç replik (7) ve düplik (8) dilekçeleriyle birlikte mahkemeye sunmak zorundadır. Bu yönden “iddia teksifi (yoğunlaşma) ilkesi” ile “iddia ve savunmanın değiştirilemeyeceği/genişletilemeyeceği ilkesi” arasında yakın bağlantı vardır.

İdari Yargılama Usulü Kanunu’nun 16. maddesinin 2. bendindeki “Davacının ikinci dilekçesi davalıya, davalının vereceği ikinci savunma da davacıya tebliğ edilir. Buna karşı davacı cevap veremez. Ancak davalının ikinci savunmasında, davacının cevaplandırmasını gerektiren hususlar bulunduğu, davanın görülmesi sırasında anlaşılırsa, davacıya cevap vermesi için bir süre verilir” hükmüne dayanarak, kanun koyucu iddia ve savunmanın genişletilmesine izin verebilir. Bu, iddia ve savunmanın genişletilememesi yasağının ıslah hali dışındaki istisnasıdır.

Vergi yargılaması usulünde, iddia ve savunmanın genişletilmesi/değiştirilmesi yasağı, davacı yönünden dava açma süresi sona erdikten, davalı için ise, birinci savunmanın cevap verme süresi geçtikten sonra başlamaktadır.(İYUK m. 16/4). Bu nedenle, vergi yargılaması usulünde, dava açma süresi sona ermeden davacı iddiasını değiştirebilir veya genişletebilir. Dolayısıyla, başlangıçta (ilk dilekçe ile) istenmemiş olmasına karşın, dava açma süresi içinde yeni bir talepte bulunulabilir. Aynı şekilde, savunmanın genişletilmesi/değiştirilmesi yasağı bakımından da 30 günlük cevap süresi içinde savunmanın genişletilip değiştirilmesi kabul edilmelidir.

İddia ve savunmanın genişletilememesi yasağının uygulamasına ilişkin olarak Danıştay Beşinci Dairesinin 1986 yılında verdiği kararda;

“Davacı, ikinci bir dilekçe vererek maddi kayıpların da tazminini istemekte ise bu istek, davanın genişletilmesi olduğundan ve bu karardan sonra İdari Yargılama Usulü Kanunundaki usul ve esaslarda açılacak yeni bir davaya konu olabileceğinden bu davada incelenmemiştir. (9)

hükmü yer almıştır. Bu davada davacı, açmış olduğu iptal davası devam ederken ikinci bir dilekçe vererek, idarenin yapmış olduğu idari işlemden dolayı uğradığı zararın tazminini talep etmiş ancak dava açma süresi içinde talep edilmediği ve talebin yeni bir dava konusu oluşturacağından istek reddedilmiştir.

Danıştay Onikinci Dairesinin 02.02.2005 tarih ve E. 2239/2002 K. 169/2005 sayılı kararında (10) ise;

“Davacının iş akdinin feshine ilişkin işlemin iptali üzerine açtığı tam yargı davasından sonra 60 gün içinde verdiği ek dilekçe ile faiz talebinde bulunmasının, davanın genişletilmesi olarak değerlendirilemeyeceği hk.”

karar vererek, davacının dava açma süresi içinde verdiği ikinci dilekçe ile talep ettiği faiz istemini kabul etmiştir.

Dava ile ilgili belgelerin, davacı açısından dava dilekçesi veya davalının savunma dilekçesine karşı vereceği cevap dilekçesi ile davalı açısından ise, birinci veya ikinci savunma dilekçesi ile verilmesi asıldır. Bundan sonra verilecek bilgi ve belgeler, kural olarak hak talep edilmesi imkânını veremez.

İdari Yargılama Usulü Kanunu’nun 21. maddesi hükmü, bu ilkenin istisnası olarak bulunmaktadır;

“Dilekçeler ve savunmalarla birlikte verilmeyen belgeler, bunların vaktinde ibraz edilmelerine imkân bulunmadığına mahkemece kanaat getirilirse, kabul ve diğer tarafa tebliğ edilir. Bu belgeler duruşmada ibraz edilir ve diğer taraf cevabını hemen verebileceğini beyan eder veya cevap vermeye lüzum görülmezse ayrıca tebliğ edilmez.”

Bu hükme göre, dilekçe ve savunmalarla birlikte verilmeyen belgelerin sonradan kabul edilmesi için “bunların vaktinde ibraz edilmelerine imkân bulunmadığına” vergi mahkemesince kanaat getirilmiş olması gerekmektedir.

Düzenleme bakımından çok katı olan bu ilkenin davada uyuşmazlığın yönüne ilişkin belgeler hakkında geçerli olmaması gerekir. Çünkü iddia ve savunmanın teksifi (yoğunlaşması) ilkesi yalnızca olaylar ve maddi sebepler için geçerlidir. Dolayısıyla taraflar hukuki duruma ilişkin olarak tüm diyeceklerini iddia ve savunmalarda ortaya koymak ve belgelerini de bu aşamada vermek zorunda değillerdir. Tarafların dilekçe ve savunmalarında öne sürdükleri hukuki sebepler ne olursa olsun, hukuki sorunları araştırmak ve bunlara ait belgeleri toplamak mahkemece re’sen yapılması gereken bir görevdir. Aynı şekilde, söz konusu iddia ve savunmalar, kamu düzenine ilişkin unsurları içeriyorsa, süresine öne sürülmemiş olsalar dahi yine dikkate alınabilir. Çünkü bunlar vergi yargısı organının re’sen araştırılması gereken hususlardır. Örneğin, davalı idarenin olayda kesin hüküm bulunduğu veya dava süresinin geçirilmiş olduğu yahut davaya bakan mahkemenin, görevsiz veya yetkisiz olduğu yolundaki savunması süresi geçtikten sonra ortaya sürülmüş de olsa önem taşır ve dikkate alınması gerekir. Davacı tarafın belirteceği, açık kanunsuzluk, zamanaşımı vb. iddialar da bu türdendir.

Diğer taraftan, sonradan verilen bir belge re’sen araştırma işlevinin yerine getirilmesine yardımcı olacak nitelikte ise, hiçbir şart aranmaksızın bunun kabulü gerekir. Başka bir deyişle, yargı organının kendiliğinden dikkate alması gereken konuların süresi geçtikten sonra bir dilekçe ile ortaya konması durumunda bunların değerlendirilmesi gerekir.

VERGİ DAVASI AÇILMASININ KENDİNE ÖZGÜ SONUCU (YÜRÜTMENİN DURDURULMASI)

Vergi davası açılmasının sonuçlarından birisi de yürütmenin durdurulmasıdır.

Yürütmenin durdurulması konusu geniş bir kavram olduğundan ve ayrı bir makale olarak işleneceğinden, burada konu hakkında kısa bir açıklama getirilecektir.

İdari Yargılama Usulü Kanunu’nun 27.maddesinin üçüncü bendine göre;

“Vergi mahkemelerinde, vergi uyuşmazlıklarından doğan davaların açılması, tarh edilen vergi, resim ve harçlar ile benzeri maddi yükümlerin ve bunların zam ve cezalarının dava konusu edilen bölümünün tahsil işlemlerini durdurur. Ancak 26. maddenin 3. fıkrasına göre, işlemden kaldırılan vergi davası dosyalarında tahsil işlemi devam eder. Bu şekilde işlemden kaldırılan dosyanın yeniden işleme konulması ile ihtirazi kayıtla verilen beyannameler üzerine yapılan işlemlerle tahsilât işlemlerinden dolayı açılan davalar, tahsil işlemini durdurmaz. Bunlar hakkında yürütmenin durdurulması istenebilir.”

denilmiştir.

Görüldüğü gibi, vergi davalarında genel kural, dava açılmasının tahsil işlemlerini durdurması yönündedir.

Ancak, Amme Alacaklarının Tahsil Usulü Hakkında Kanun uygulamasından (ödeme emri, haciz, ihtiyati haciz, satış işlemi) doğan davaların açılması tahsil işlemlerini durdurmamakta ve tahsil işlemlerinin durdurulabilmesi için, ayrıca yürütmenin durdurulmasını isteme gereği ortaya çıkmaktadır. Bu nedenle bu davaların açılması durumunda yürütmenin durdurulması ayrıca istenilmelidir. (11)

DİP NOTLAR

(1) A.Şeref GÖZÜBÜYÜK, Yönetsel Yargı, (Ankara 1997), s.491

(2) GÖZÜBÜYÜK, a.g.e., s.491

(3) Nami ÇAĞAN, Vergi Hukukunda Süreler,(A.Ü. Hukuk Fakültesi Yayınları, No:389, Ankara,1975),s.105

(4) Hüseyin BAYRAKLI, Vergi Yargılama Hukuku,(Afyon Kocatepe Üniversitesi Yayınları, No:11), s.113

(5) BAYRAKLI, a.g.e, s.112

(6) Islah, karşı tarafın ya da yargıcın onamına bağlı olmaksızın, bir tarafın usule ilişkin olarak yaptığı işlemleri, gerekli giderleri vermek koşuluyla, yasada belirtilen süre içerisinde yöntemine uygun olarak tamamen veya kısmen düzeltmesini ifade eder. Hukuksal bir çare olup, iddia ve savunmanın genişletilmesi ve değiştirilmesi yasağının bir istisnasıdır.

(7) Davalının cevap dilekçesinde ileri sürdüğü olaylara karşı davacının, on gün içinde cevap vermesidir. Replik davacıya hemen tebliğ edilir.

(8) Davalının, davacının replik dilekçesinde bildirdiği konulara cevap vermesidir. Cevaba cevap.

(9) Danıştay Dergisi, Yıl:15, Sayı: 58-59, 1986, s. 183

(10) http://www.danistay.gov.tr/kerisim/container.jsp (Erişim: 20.09.2007)

(11) Şükrü KIZILOT, Vergi İhtilafları ve Çözüm Yolları, Yaklaşım Yayınları, 6. Baskı, Ankara, Ekim 2003, s. 663

KAYNAKLAR

Hüseyin BAYRAKLI, Vergi Yargılama Hukuku, (Afyon Kocatepe Üniversitesi Yayınları, No:11)

Nami ÇAĞAN, Vergi Hukukunda Süreler, (A.Ü. Hukuk Fakültesi Yayınları, No:389, Ankara,1975)

Recai DÖNMEZ, Türk Vergi Yargısında Yürütmenin Durdurulması (Anadolu üniversitesi Dergisi)

A.Şeref GÖZÜBÜYÜK, Yönetsel Yargı, (Ankara 1997)

A.Şeref GÖZÜBÜYÜK, Turgut Tan, İdari Yargılama Hukuku Cilt 2 (Turhan Kitabevi, Ankara, 1999)

Şükrü KIZILOT, Vergi İhtilafları ve Çözüm Yolları, Yaklaşım Yayınları, 6. Baskı, Ankara, Ekim 2003)