Yrd.Doç.Dr.Mehmet Ali AKTAŞ

Yeminli Mali Müşavir

maktas978@gmail.com

Giriş

Ekonomik işbirliği ve kalkınma teşkilatı (OECD) düzenlemeleri dikkate alınarak hazırlanan 5520 sayılı Kurumlar Vergisi Kanununun 13’ncü maddesi ile 5422 sayılı kurumlar vergisi kanununda var olan örtülü kazanç dağıtımına ilişkin düzenlemeler önemli ölçüde değiştirilmiştir.

Emsallere uygun ilkesinin tanımı yapılırken OECD’nin “Uluslararası Şirketler ve Vergi Daireleri İçin Transfer Fiyatlandırması Rehberi”nin esas alındığı madde gerekçesinden de anlaşılan 5520 sayılı kurumlar vergisi kanununun 13’ncü maddesi 01 Ocak 2007 tarihinden başlamak üzere yürürlük kazanmıştır. Düzenleme ile örtülü kazanç dağıtımı konusuna bir anahtar oluşturulmuş ve koşullar çok net bir şekilde ortaya konulmuştur.

Kurumlar Vergisi Kanununun 13’ncü maddesi ile; “kurumlar, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır denilmekle birlikte alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler her hal ve şartta mal veya hizmet alım ya da satımı olarak değerlendirileceği hüküm altına alınmıştır.

18 Kasım 2007 tarihinde yayımlanan “1 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ”, 6 Aralık 2007 tarihinde yayımlanan 2007/12888 sayılı Bakanlar Kurulu Kararı, 13 Nisan 2008 tarihinde yayımlanan 2008/13490 sayılı Bakanlar Kurulu Kararı ve yayımlanmak üzere Başbakanlığa gönderilen “2 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ” ile uygulamaların daha da netleştirilmesi amaçlanmıştır.

2007 yılı Kurumlar Vergisi Beyannamelerinin ayrılmaz bir parçası durumunda bulunan “Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye ilişkin Form”’un doldurulması ve gönderilmesi konusunda oluşan tereddütler nedeniyle birçok meslek mensubu 2007 yılına ilişkin kurumlar vergisi beyannamesinin gönderilmesini geciktirmiştir.

Resmi gazetede yayımlanmak üzere Başbakanlığa gönderilen 2 seri no.lu tebliğ ile form’da değişiklikler yapılmış ayrıca formun gönderilme süresi 2008 yılı 2’nci dönem geçici vergi beyannamelerinin verilmesinin son günü olan 14 Ağustos 2008 tarihine kadar uzatılmıştır.

1.TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM’UN DOLDURULMASI VE RAPOR HAZIRLANMASI

Transfer fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye ilişkin işlemlerin bir form ile bildirilmesi ve bazı mükellefler için yıllık Transfer Fiyatlandırması Raporu düzenlenmesi zorunluluğu getirilmiştir.

— Kapsam

Genel olarak form, kurumlar vergisi mükelleflerini kapsamaktadır. Buradan hareketle form; transfer fiyatlandırması, kontrol edilen kurum kazancı ve örtülü sermayeye ilişkin işlem ve/veya işlemleri olan kurumları içerisine almaktadır.

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımından söz edebilmek için aşağıdaki koşulların varlığı aranmalıdır;

- Bir kurum tarafından bir mal veya hizmet alım ya da satımının yapılmış olması,

- Söz konusu kurumun bu mal veya hizmet alım ya da satımını ilişkili kişilerle yapmış olması,

- Bu mal veya hizmet alım ya da satımında “emsallere uygunluk ilkesi”’ne aykırı olarak fiyat veya bedel tespiti yapılmış olması,

Form esas olarak aşağıdaki işlemleri kapsamaktadır;

- Transfer Fiyatlandırması,

- Kontrol Edilen Yabancı Kurum,

- Örtülü Sermaye.

— Formun Doldurulması ve Gönderilme Zorunluluğu

Formun gönderilmesi Transfer Fiyatlandırması yoluyla örtülü kazanç dağıtımına bağlıdır. Dolayısıyla bu kapsamda işlemi olmayan kurumlar vergisi mükelleflerinin formu doldurma ve gönderme gibi bir zorunlulukları bulunmamaktadır. Formun doldurulması konusundaki zorunluluk ilişkili kişilerle işlem yapılmasıyla başlamaktadır.

— Formun Gönderilme Süresi

“Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form” 2 no.lu tebliğ doğrultusunda 14 Ağustos 2008 tarihine kadar Ocak-Haziran/2008 dönemine ilişkin (ikinci dönem) geçici vergi beyannamesi ekinde gönderilebilecektir.

— Elektronik Ortamda Ekin Doldurulması ve Gönderme Zorunluluğu

Elektronik ortamda verilmesi zorunlu olan formlar beyannamenin ayrılmaz parçası şeklindedir. Ancak bu formların doldurulmasını gerektirir herhangi bir işlemin bulunmaması halinde yukarıdaki açıklamalar doğrultusunda doldurulması gerekmemekte, dolayısıyla gönderilmesi gibi bir zorunluluk ta bulunmamaktadır. e-beyanname programı bu konuda yalnızca uyarı vermektedir. Programın işlemi engellenmesi mevcut hali ile söz konusu değildir.

— Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması

| I-TRANSFER FİYATLANDIRMASI KAPSAMINDAKİ İLİŞKİLİ KİŞİLERE İLİŞKİN BİLGİLER |

| Yurt İçinde Bulunan İlişkili Kişi Adı-Ünvanı | Vergi Kimlik No/T.C. Kimlik No | Yurt Dışında Bulunan İlişkili Kişi Adı-Ünvanı | İlişkili Kişinin Bulunduğu Ülke | |

| 1. | ||||

| 2. | ||||

| 3. | ||||

| 4. | ||||

| 5. |

Mevzuat hükümleri doğrultusunda ilişkili kişi kapsamında değerlendirilen; gerek yurt içinde gerekse yurt dışında bulunan gerçek kişi ve kurumlara ilişkin bilgilere yer verilecektir. İlişkili kişi kapsamında işlem olması durumunda yalnızca bu kapsamdaki gerçek kişi veya kurum bilgilerine yer verilecektir.

| II-İLİŞKİLİ KİŞİLERLE GERÇEKLEŞTİRİLEN TRANSFER FİYATLANDIRMASINA İLİŞKİN İŞLEMLER |

| Alım (YTL) | Satım (YTL) | |||||

| Varlıklar | ||||||

| 1. | Hammadde-Yarı Mamul | |||||

| 2. | Mamul-Ticari Mallar | |||||

| 3. | Gayri Maddi Haklar/Varlıklar (Edinilen veya kullanılan) | |||||

| 4. | Kiralamalar | |||||

| 5. | Diğer (Belirtiniz) | |||||

| Hizmetler | ||||||

| 6. | İnşaat-Onarım-Teknik | |||||

| 7. | Araştırma ve Geliştirme | |||||

| 8. | Komisyon | |||||

| 9. | Diğer (Belirtiniz) | |||||

| Mali İşlemler | ||||||

| 10. | Ödünç Para/Kredi- Faiz | |||||

| 11. | Gayri Nakdi Krediler | |||||

| 12. | Mevduat/Repo-Faiz | |||||

| 13. | Vadeli İşlemler (Türev ürünler) | |||||

| 14. | Menkul Kıymetler | |||||

| 15. | Sigorta | |||||

| 16. | Diğer (Belirtiniz) | |||||

| Diğer İşlemler | ||||||

| 17. | İkramiye ve Benzeri Ödemeler | |||||

| 18. | Grup İçi Hizmetler | |||||

| 19. | Diğer (Belirtiniz) | |||||

| Yapılan İşlemlerin Toplamı | ||||||

Burada alım ve satımdan kastedilen; alım satımın yapılması ya da hizmetin alınıp verilmesidir. (Kiralama veya kiraya verme, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler mal veya hizmet alım ya da satım olarak değerlendirilecektir).

- “Alım” sütununa, ilişkili kişi tarafından sağlanan işlem tutarı,

- “Satım” sütununa ise ilişkili kişiye sağlanan işlem tutarı yazılacak olup, kurumlar vergisi mükelleflerinin bir hesap dönemi içerisinde ilişkili kişilerle gerçekleştirdikleri tüm işlemlerine ilişkin alım ve satım tutarlarının yazılması gerekmektedir.

- “Varlıklar” bölümünün 3 numaralı satırında yer alan Gayri Maddi Haklar/Varlıklar, patent, ticari marka, ticari unvan, tasarım ya da model gibi sınaî varlıkların kullanım hakkı ile edebi, sanatsal eserlerin mülkiyet hakları ve ticari bilgi birikimi (know how), ticari sırlar gibi fikri hakları kapsamaktadır.

- “Diğer İşlemler” bölümünün 18 numaralı satırında yer alan Grup İçi Hizmetler, ilişkili şirketler arasında gerçekleşen, genellikle aynı gruba bağlı şirketlerden birinin diğerlerine verdiği hizmetleri ifade etmektedir.

| III-TRANSFER FİYATLANDIRMASINA KONU OLAN İŞLEMLERDE KULLANILAN YÖNTEMLER |

| Alım (YTL) | Satım (YTL) | |

| Karşılaştırılabilir Fiyat Yöntemi | ||

| Maliyet Artı Yöntemi | ||

| Yeniden Satış Fiyatı Yöntemi | ||

| Kâr Bölüşüm Yöntemi | ||

| İşleme Dayalı Net Kâr Marjı Yöntemi | ||

| Mükellefçe Belirlenen Yöntem | ||

| Toplam İşlem Tutarı |

Bu bölüme, ilişkili kişilerle yapılan işlemlerde kullanılan yöntemlere ilişkin alım ve satım tutarları yazılacaktır.

| IV-KURUMUN YURTDIŞI İŞTİRAKLERİNE İLİŞKİN BİLGİLER | ||||

| Yurtdışı İştirakin Unvanı | Kanuni veya İş Merkezinin Bulunduğu Ülke | Kurumun Sermaye, Oy veya Kâr Payı Oranı | Yurtdışı İştirakin Gayrisafi Hasılatı | |

| 1. | ||||

| 2. | ||||

| 3. | ||||

| 4. | ||||

| 5. | ||||

Bu bölüm, yalnızca kurumlar vergisi beyannamesinin verildiği hesap döneminde, kurumların yurtdışı iştiraklerinin bulunması halinde doldurulacak olup her bir yurtdışı iştiraki için ayrı ayrı olmak üzere yurtdışı iştirakin;

- Unvanı,

- Kanuni veya iş merkezinin bulunduğu ülke,

- Toplam gayrisafi hasılatı

ile yurtdışı iştirakte kurumun sermaye, oy veya kâr payı oranı (hangi oran daha yüksekse o oran dikkate alınacaktır) yazılacaktır.

| V-ÖRTÜLÜ SERMAYE UYGULAMASINA İLİŞKİN BİLGİLER | |

| Aktif Toplamı | |

| Toplam Borçlar | |

| Öz Sermaye Tutarı | |

| Toplam Faiz Giderleri | |

| Toplam Kur Farkı Giderleri | |

| Ortak veya Ortakla İlişkili Kişilerden Temin Edilen Borçların En Yüksek Olduğu Tarihteki Toplam Tutarı | |

Kurumlar vergisi beyannamesinin verildiği hesap döneminde ortak veya ortakla ilişkili kişilerden temin edilen bir borç bulunması halinde aşağıdaki bilgiler doğrultusunda doldurulacaktır. Buna göre;

- “Aktif Toplamı”: Dönem Başı Bilançosundaki bilgiler dikkate alınacaktır.

- “Toplam Borçlar”: Dönem Başı Bilançosundaki bilgiler dikkate alınacaktır.

- “Öz Sermaye Tutarı”: Dönem Başındaki Öz Sermaye (Aktif Toplamı-Borçlar = Öz Sermaye) dikkate alınacaktır.

- “Toplam Faiz Giderleri”: Ortak veya ortakla ilişkili kişilerden temin edilen borç nedeniyle hesap dönemi içinde gerçekleşen ve maliyetlere veya faaliyet giderlerine intikal etmiş olan faiz giderlerinin toplamı yazılacaktır.

- “Toplam Kur Farkı Giderleri”: Ortak veya ortakla ilişkili kişilerden temin edilen borç nedeniyle hesap dönemi içinde gerçekleşen ve maliyetlere veya faaliyet giderlerine intikal etmiş olan kur farkı giderlerinin toplamı yazılacaktır.

- “Ortak veya Ortakla İlişkili Kişilerden Temin Edilen Borçların En Yüksek Olduğu Tarihteki Toplam Tutarı”: İlgili hesap döneminde ortak veya ortakla ilişkili kişilerden temin edilen borçların en yüksek olduğu tarihteki toplam tutarı yazılacaktır.

— YILLIK TRANSFER FİYATLANDIRMASI RAPORU

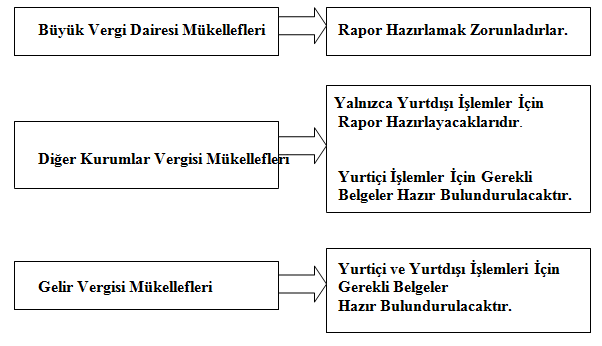

Büyük Mükellefler Vergi Dairesine bağlı mükellefler yurtiçi ve yurt dışı ilişkili kişilerle yapmış oldukları işlemler için, Büyük Mükellefler Vergi Dairesi dışındaki diğer kurumlar vergisi mükellefleri ise yalnızca yurtdışı ilişkili kişilerle yaptıkları işlemlerle ilgili olarak Yıllık Transfer Fiyatlandırması Raporunu Kurumlar Vergisi Beyannamesinin verilme süresinde hazırlamak zorundadırlar. Yalnızca 2007 yılına ilişkin olarak rapor, (13 Nisan 2008 tarihinde yayımlanan 2008/13490 Bakanlar Kurulu Kararı hükümlerine göre) 30 Haziran 2008 tarihine kadar hazırlanabilecektir. Bu raporun vergi idaresine verilmesi söz konusu değildir. Ancak rapor vergi idaresi veya incelemeye yetkili olanlarca talep edilmesi halinde ibraz edilmek üzere muhafaza edilecektir.

Yukarıda sözü edilen raporun 1 Seri No.lu tebliğin “Maliye Bakanlığı Gelir İdaresi Başkanlığı ile Anlaşma Usulü” başlıklı 6’ncı maddesinde sözü edilen “PEŞİN FİYATLANDIRMA ANLAŞMASINA İLİŞKİN YILLIK RAPOR” ile ilgisi bulunmamaktadır.

İşlemin rapor hazırlama, bilgi ve belge ibraz yükümlülüğünü özetlemek gerekirse kapsama girmek koşulu ile;

— SONUÇ

Malların, hizmetlerin veya gayri maddi hakların ilişkili kişiler arasında el değiştirmesinde uygulanan fiyat olarak ta adlandırılan Transfer Fiyatlandırması konusunda 50’den fazla ülkede düzenleme olduğu ve uygulamaların Dünyada 1994 yılında başladığı görülmektedir.

5520 sayılı yasa ile birlikte örtülü kazanç dağıtım müessesesi OECD ülkeleri ile aynı seviyeye getirilmiş durumda. Yapılan düzenleme ile ülkemizde bir transfer fiyatlaması uzmanlık alanının doğması muhtemeldir.

İlişkili kişi kapsamının genişliğinin uygulamada problem oluşturacağı gerçeği göz ardı edilmemelidir. Vergi bilincinin çeşitli nedenlerle henüz yerleşmediği ülkemizde bu çağdaş uygulamanın başarıya ulaşması önemlidir.

Uygulamanın yasal sınırların dışına çıkma arzularının önünde bir set oluşturması dileği ile…