İndirimli Oran KDV İadesi

Şemsettin ESER

Vergi Dairesi Müdürü

Viranşehir/Şanlıurfa

esersemsettin@hotmail.com

Giriş ;

İndirimli orana tabi işlemler nedeniyle hesaplanan verginin yüklenilen vergiden büyük olduğu dönemlerde indirimli orana tabi işlemlerden kaynaklanan katma değer vergisi iadesinin hesaplanmasında mükellef ile idare arasında yaşanan sorun irdelenecektir.

Yasal Düzenlemeler:

3065 Sayılı Katma Değer Vergisi Kanunun “Vergi İndirimi” başlıklı 29. maddesinin 2. fıkrasında; “(5035 sayılı Kanunun 9 uncu maddesiyle değişen fıkra; Geçerlilik: 01.01.2004, Yürürlük: 02.01.2004) Bir vergilendirme döneminde indirilecek katma değer vergisi toplamı, mükellefin vergiye tâbi işlemleri dolayısıyla hesaplanan katma değer vergisi toplamından fazla olduğu takdirde, aradaki fark sonraki dönemlere devrolunur ve iade edilmez. Şu kadar ki, 28 inci madde uyarınca Bakanlar Kurulu tarafından vergi nispeti indirilen teslim ve hizmetlerle ilgili olup teslim ve hizmetin gerçekleştiği vergilendirme döneminde indirilemeyen ve tutarı Bakanlar Kurulunca tespit edilecek sınırı aşan vergi, bu mükelleflerin vergi ve sosyal sigorta prim borçları ile genel ve katma bütçeli idareler ile belediyelere olan borçlarına ya da döner sermayeli kuruluşlar ile sermayesinin % 51’i veya daha fazlası kamuya ait olan veya özelleştirme kapsamında bulunan (5615 sayılı Kanunun 13’üncü maddesiyle değişen ibare; Yürürlük: 04/04/2007) işletmeler ile organize sanayi bölgelerinden temin ettikleri mal ve hizmet bedellerine ilişkin borçlarına mahsuben ödenir. Yılı içinde mahsuben iade edilemeyen vergi nakden iade edilir. (5766 sayılı Kanunun 12/c inci maddesiyle değişen cümle Yürürlük; 06/06/2008) Bakanlar Kurulu, vergi nispeti indirilen mal ve hizmet grupları ile sektörler itibarıyla, amortismana tabi iktisadi kıymetler dolayısıyla yüklenilen katma değer vergisinin iade hakkını kaldırmaya; Maliye Bakanlığı, bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.” hükmüne yer verilmiştir.

Konu ile ilgili olarak açıklamaların yapıldığı 14.09.2000 tarih ve 24170 Sayılı Resmi Gazete’de yayımlanan 74 Seri Nolu Katma Değer Vergisi Genel Tebliğinde 1999 yılına ait indirimli orana tabi işlemlerden doğan iadenin hesaplanmasına ilişkin örnek verilmiş olup, anılan tebliğin “1.2. İade Tutarının Hesaplanması” başlıklı bölümünde;

“….

İade tutarının hesaplanmasına her takvim yılının ocak ayı itibariyle başlanacaktır. Ocak döneminde varsa indirimli orana tabi işlemlerin bünyesine giren vergiler ile indirimli orana tabi işlemler nedeniyle hesaplanan vergi, defter ve belgeler esas alınarak mükellefler tarafından hesaplanacaktır. İndirimli orana tabi işlemler nedeniyle yüklenilen vergiden hesaplanan vergi çıkarılarak ilk hesaplama yapılacaktır. Bu ilk hesaplama aynı dönem beyannamesinde yer alan “sonraki döneme devreden vergi” tutarı ile karşılaştırılacaktır.

Beyannamede sonraki döneme devreden vergi yer almıyorsa, ocak dönemi için indirimli orana tabi işlemlerin bünyesine giren vergi tutarı yıllık iade hesabına dahil edilmeyecektir. Sonraki döneme devreden vergi mevcutsa ve indirimli orana tabi işlemlerin bünyesine giren vergi ile bu işlemler nedeniyle hesaplanan katma değer vergisi arasındaki vergi farkını aşıyorsa, bu vergi farkının tamamı, aşmıyorsa devreden vergi tutarı “aylık iade edilebilir vergi” olarak kabul edilecektir.

Bu hesaplama Şubat dönemi için de yapılarak, Şubat döneminde varsa indirimli orana tabi işlemlerin bünyesine giren vergiler ve bu işlemlerle ilgili olarak hesaplanan katma değer vergisinin farkı hesaplanacak, bu fark Ocak dönemine ait iade edilebilir vergi ile toplanacak, bu toplam Şubat dönemi beyannamesinde yer alan sonraki döneme devreden vergi tutarı ile mukayese edilecektir. Sonraki döneme devreden vergi yoksa, ilk iki ay yıllık iade hesabına dahil edilmeyecektir. Devreden vergi mevcutsa ve yukarıda hesaplaması verilen toplamı aşıyorsa toplamın tamamı yıllık iade hesabına dahil edilecek, devreden vergi sözü edilen toplamı aşmıyorsa, Şubat dönemi beyannamesindeki devreden vergi tutarı ilk iki ay için “iade edilebilir vergi” olarak dikkate alınacaktır.

Bu hesaplamalar Aralık ayına kadar diğer aylar için de yukarıdaki açıklamalara göre yapılacaktır. Aralık ayındaki indirimli orana tabi işlemlerin bünyesine giren vergiler ile bu işlemlerle ilgili olarak hesaplanan vergi arasındaki fark, Kasım sonu itibariyle hesaplanan “iade edilebilir vergi” ile toplanacaktır. Bu toplam Aralık ayı devreden vergisi ile mukayese edilecek, devreden vergi yoksa 1999 yılına ilişkin olarak iade talep edilmeyecektir. Devreden vergi mevcutsa ve tutarı bu toplamı aşıyorsa bu toplam, aşmıyorsa Aralık ayındaki devreden vergi tutarı 1999 yılı için “iade edilebilir vergi” olarak dikkate alınacaktır.” açıklamalarına yer verilmiştir.

Aynı konu ile ilgili olarak 23.09.2000 tarih ve 24179 Sayılı Resmi Gazete’de yayımlanan 76 Seri Nolu Katma Değer Vergisi Genel Tebliğinin 3. bölümünde; “İndirimli orana tabi işlemlerin bünyesine giren vergilerin hesabına, genel imal ve idare giderleri ile amortismana tabi iktisadi kıymetler dolayısıyla yüklenilen vergiler dahildir. Bu konuyla ilgili olarak önceki Genel Tebliğlerde yer alan açıklamalara uyulmak kaydıyla, indirimli orana tabi işlemlerde genel imal ve idare giderleri ile amortismana tabi iktisadi kıymetler dolayısıyla yüklenilen vergilerden bu işlemlere isabet eden tutarlar, iade hesabına dahil edilecektir.” şeklinde açıklama yapılmıştır.

Yine aynı konu ile ilgili olarak 11.07.2006 tarih ve 26225 Sayılı Resmi Gazete’de yayımlanan 99 Seri Nolu Katma Değer Vergisi Genel Tebliğinin “1.3. 1.3. Mahsuben İade Tutarının Hesaplanması” başlıklı bölümünde; “ Yılı içinde mahsuben iade edilecek KDV tutarlarının hesaplanmasına ilgili yılın Ocak döneminden itibaren başlanacaktır. Hesaplama 74 Seri No.lu KDV Genel Tebliğinin (1.2.) ve 76 Seri No.lu KDV Genel Tebliğinin (3) numaralı bölümlerindeki açıklamalara uygun olarak aylar itibariyle ve kümülatif olarak gerçekleştirilecektir. 3 aylık vergilendirme dönemine tabi olup indirimli oran kapsamında işlemleri bulunan mükelleflerde hesaplamaya takvim yılının ilk 3 aylık dönemi (Ocak-Şubat-Mart) ile başlanacak ve izleyen üçer aylık dönemler itibariyle devam edilecektir…”

denilmektedir.

Açıklamalar:

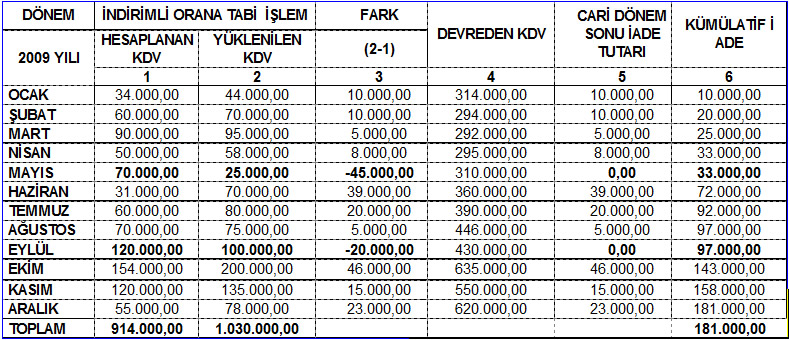

Bu düzenlemeler Çerçevesinde, indirimli orana tabi işlemler nedeniyle yüklenilen ve indirim yoluyla telafi edilemeyen katma değer vergisi hesaplanan verginin yüklenilen vergiden büyük olduğu dönemlerde fark sıfır olarak dikkate alınarak (tablo 1) deki gibi hesaplanmaktadır.

HESAPLANAN KATMA DEĞER VERGİSİ İLE YÜKLENİLEN KATMA DEĞER VERGİSİ ARASINDAKİ

FARKIN (0) SIFIR DİKKATE ALINMASI İLE OLUŞAN TABLO

TABLO 1

Hesaplanan verginin yüklenilen vergiden büyük olduğu dönemlerde fark sıfır olarak dikkate alınmış ve Bakanlar kurulunca belirlenen limit hariç iade miktarı 181.000.TL. olarak hesaplanmıştır.

Konu ile ilgili olarak Konya Vergi Dairesi Başkanlığının 16.01.2009 tarih ve 102 sayılı özelgesinde” …indirimli orana tabi işlemler nedeniyle yüklenilen verginin indirimli orana tabi işlemler nedeniyle hesaplanan vergiden büyük olduğu dönemlerde indirimli orana tabi işlemler nedeniyle katma değer vergisi iadesi doğmaktadır. Dolayısıyla indirimli orana tabi işlemler nedeniyle hesaplanan verginin, indirimli orana tabi işlemler nedeniyle yüklenilen vergiden büyük olduğu dönemlerde ise (yüklenilen vergi indirim yoluyla telafi edildiği için) indirimli orana tabi işlemler nedeniyle iade doğmayacağı gibi oluşan (-) eksi farkın aylar itibariyle hesaplanan iade miktarından tenzil edilmesi gerekmektedir.” denilmektedir.

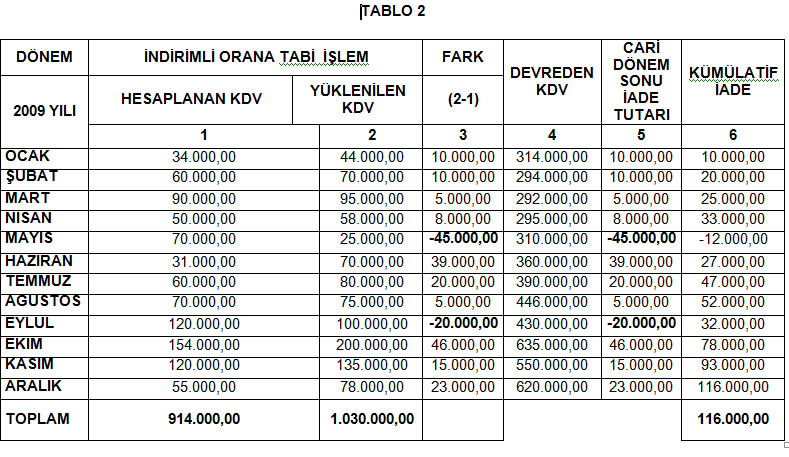

Bu özelgeye göre tablo yeniden oluşturulduğunda (Tablo 2)

HESAPLANAN KATMA DEĞER VERGİSİ İLE YÜKLENİLEN KATMA DEĞER VERGİSİ ARASINDAKİ

FARKIN (-) EKSİ DİKKATE ALINMASI İLE OLUŞAN TABLO

Hesaplanan verginin yüklenilen vergiden büyük olduğu dönemlerde oluşan fark eksi olarak dikkate alınmış ve yıllar itibariyle bakanlar kurulunca belirlenen limit hariç iade miktarı 116.000 TL olarak hesaplanmış olup, tablolardaki toplam yüklenilen KDV ile toplam hesaplanan KDV (1.030.000 – 914.000 * 116.000) arasındaki fark ta aynı miktarı vermektedir.

Sonuç :

İndirimli orana tabi işlemlerle ilgi yapılan düzenlemeler de hesaplanan verginin yüklenilen vergiden büyük olduğu dönemlerde indirimli oran KDV iadesinin nasıl hesaplanacağı yönünde bir düzenleme yapılmamış olsa da; Konya Vergi Dairesi Başkanlığının özelgesinde de belirtildiği üzere yüklenilen vergi indirim yoluyla telafi edildiği için hesaplanan verginin yüklenilen vergiden büyük olduğu dönemler de oluşan farkın eksi olarak dikkate alınması gerekir.