20 Mart 2011 Tarihli Resmi Gazete

Sayı: 27880

Türkiye Muhasebe Standartları Kurulundan:

Amaç

MADDE 1 – (1) Bu Tebliğin amacı; bu Tebliğin 1 no’lu ekinde yer alan “TFRS 9 Finansal Araçlar” (TFRS 9) Standardının yürürlüğe konulmasıdır.

Kapsam

MADDE 2 – (1) Bu Tebliğin kapsamı Ek/1’de yer alan TFRS 9 metninde belirlenmiştir.

Hukuki dayanak

MADDE 3 – (1) Bu Tebliğ, 28/7/1981 tarih ve 2499 sayılı Sermaye Piyasası Kanununun Ek-1 inci maddesi ile 24/2/2004 tarihli ve 2004/6924 sayılı Bakanlar Kurulu Kararı ile yürürlüğe giren Türkiye Muhasebe Standartları Kurulunun Çalışmalarına İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 9 uncu maddesinin (b) bendine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4 – (1) Bu Tebliğde geçen;

(a) TMSK ve Kurul: Türkiye Muhasebe Standartları Kurulunu,

(b) TMS: Türkiye Muhasebe Standartlarını,

(c) TFRS: Türkiye Finansal Raporlama Standartlarını,

(d)Yorum: Türkiye Finansal Raporlama Standartları ile ilgili olarak uygulamaya yön vermek veya standartlara açıklık kazandırmak üzere Kurul onayı ile kamuoyuna duyurulan metni,

ifade eder.

Uygulamaya ilişkin hükümler

MADDE 5 — (1) Bu Tebliğin 1 no’lu ekinde yer alan TFRS 9 Standardını, finansal tablolarında uygulayan işletmeler, söz konusu finansal tablolarında aşağıda yer alan düzenlemeleri de uygularlar:

(a) “TFRS 1 Türkiye Finansal Raporlama Standartlarının İlk Uygulaması” Standardının 29, 29A, 39B, 39G, B1-B5, B8, B9, D1(j), D14, D15, D19, D19A-D19D, D20, E1, E2 Paragraflarını bu Tebliğin 2 no’lu ekinde yer alan şekliyle,

(b) “TFRS 3 İşletme Birleşmeleri” Standardının 16, 42, 53, 56, 58(b), 64A, 64D Paragraflarını, bu Tebliğin 3 no’lu ekinde yer alan şekliyle,

(c) “TFRS 4 Sigorta Sözleşmeleri” Standardının 3, 4(d), 7, 8, 12, 34(d), 35(a), 35(b), 41C, 41D, 45, B18(g), B19(e), B19(f), B20 Paragrafları ile A Ekinde yer alan ‘birikim unsuru’ terimi bu Tebliğin 4 no’lu ekinde yer alan şekliyle,

(d) “TFRS 5 Satış Amaçlı elde Tutulan Varlıklar ve Durdurulan Faaliyetler” Standardının 5(c), 44F Paragrafları bu Tebliğin 5 no’lu ekinde yer alan şekliyle,

(e) “TFRS 7 Finansal Araçlar: Açıklamalar” Standardının 2, 3(a), 3(d), 4, 5, 8-10, 10A, 11, 11A, 11B, 12, 12A-12D, 14, 20, 20A, 28, 29(b), 30, 44H-44J, 44N, B1, B4, B5(a), B5(aa), B5(b), B5(c), B10(a), B22, B27 Paragrafları ile A Ekinin son fıkrası bu Tebliğin 6 no’lu ekinde yer alan şekliyle,

(f) “TMS 1 Finansal Araçların Sunuluşu” Standardının 7nci Paragrafında yer alan diğer kapsamlı gelir (özkaynaklara yansıtılan kar veya zararlar) tanımı ve tanımdan sonra gelen (d), (e), (f) bendleri ile 68, 71, 82, 82(a), 82(aa), 82(b), 82(c), 82(ca), 93, 95, 123, 123(a), 139E, 139G Paragrafları bu Tebliğin 7 no’lu ekinde yer alan şekliyle,

(g) “TMS 2 Stoklar” Standardının 2(b), 40A, 40B Paragrafları bu Tebliğin 8 no’lu ekinde yer alan şekliyle,

(h) “TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar” Standardının 53, 54A, 54B Paragrafları bu Tebliğin 9 no’lu ekinde yer alan şekliyle,

(i) “TMS 12 Gelir Vergileri” Standardının 20, 96, 97 Paragrafları bu Tebliğin 10 no’lu ekinde yer alan şekliyle,

(j) “TMS 18 Hasılat” Standardının 6(d), 11, 39, 40 Paragrafları bu Tebliğin 11 no’lu ekinde yer alan şekliyle,

(k) “TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması” Standardının 10A, 44 Paragrafları bu Tebliğin 12 no’lu ekinde yer alan şekliyle,

(l) “TMS 21 Kur Değşiminin Etkileri” Standardının 3(a), 4, 52(a), 60C, 60E Paragrafları bu Tebliğin 13 no’lu ekinde yer alan şekliyle,

(m) “TMS 27 Konsolide Finansal Tablolar” Standardının 35, 37, 38, 40, 45D, 45E Paragrafları bu Tebliğin 14 no’lu ekinde yer alan şekliyle,

(n) “TMS 28 İştiraklerdeki Yatırımlar” Standardının 1, 18-19A, 41D, 41F Paragrafları bu Tebliğin 15 no’lu ekinde yer alan şekliyle,

(o) “TMS 31 İş Ortaklıklarındaki Paylar” Standardının 1, 45-45B, 51, 58C, 58E Paragrafları bu Tebliğin 16 no’lu ekinde yer alan şekliyle,

(p) “TMS 32 Finansal Araçlar: Sunum” Standardının 3, 4, 12, 23, 31, 42, 96C, 97F, 97H, UR2, UR30 Paragrafları bu Tebliğin 17 no’lu ekinde yer alan şekliyle,

(r) “TMS 36 Varlıklarda Değer Düşüklüğü” Standardının 2(e), 5, 140F, 140G Paragrafları bu Tebliğin 18 no’lu ekinde yer alan şekliyle,

(s) “TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar” Standardının 2, 97 Paragrafları bu Tebliğin 19 no’lu ekinde yer alan şekliyle,

(t) “TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme” Standardının 1, 2(b), 2(e), 2(h), 2(i), 4(a), 4(c), 8, 9, 10-58, 61, 63, 66-70, 79, 88(d), 89(b), 90, 96(c), 103B, 103C, 103H-103M, 103O, 104-107A, 108C, UR3-UR4, UR4B-UR4K, UR8-UR12A, UR14-UR15, UR27- UR84, UR95, UR96, UR114(a), UR118(b) Paragrafları ve UR133 Paragrafından önce gelen başlık bu Tebliğin 20 no’lu ekinde yer alan şekliyle,

(u) “TFRS Yorum 2 Üylelerin Kooperatif İşletmelerdeki Hisseleri ve Benzeri Finansal Araçlar” Yorumunun İlgili Düzenlemeler bölümü ile 15, A8, A10 Paragrafları bu Tebliğin 21 no’lu ekinde yer alan şekliyle,

(v) “TFRS Yorum 5 Hizmetten Çekme, Restorasyon ve Çevre Rehabilitasyon Fonlarından Kaynaklanan Paylar Üzerindeki Haklar” Yorumunun İlgili Düzenlemeler bölümü ile 5, 14A Paragrafları bu Tebliğin 22 no’lu ekinde yer alan şekliyle,

(y) “TFRS Yorum 10 Ara Dönem Finansal Raporlama ve Değer Düşüklüğü” Yorumunun İlgili Düzenlemeler bölümü ile 1, 2, 5, 6, 7, 8, 11, 12 Paragrafları bu Tebliğin 23 no’lu ekinde yer alan şekliyle,

(z) “TFRS Yorum 12 İmtiyazlı Hizmet Anlaşmaları” Yorumunun İlgili Düzenlemeler bölümü ile 23-25, 28A, 28B Paragrafları bu Tebliğin 24 no’lu ekinde yer alan şekliyle,

(aa) “TFRS Yorum 19 Finansal Borçların Özkaynağa Dayalı Finansal Araçlarla Ödenmesi” Yorumunun İlgili Düzenlemeler bölümü ile 4(a), 5, 7, 9, 10, 14 Paragrafları bu Tebliğin 25 no’lu ekinde yer alan şekliyle,

(ab) “TMS Yorum 27 Yasal Açıdan Kiralama Görünümündeki İşlemlerin Özünün Değerlendirilmesi” Yorumunun İlgili Düzenlemeler bölümü ile 7 nci Paragrafı bu Tebliğin 26 no’lu ekinde yer alan şekliyle,

Yürürlükten kaldırılan mevzuat

MADDE 6 — (1) Bu Tebliğ ve bu Tebliğin 1 no’lu ekinde yer alan TFRS 9 Standardının uygulanmasıyla, 27/04/2010 tarih ve 27664 sayılı Resmi Gazetede yayımlanan TFRS 9 Finansal Araçlara İlişkin Türkiye Finansal Raporlama Standardı (TFRS 9) Hakkında Tebliğ ve Tebliğ eki TFRS 9 Finasal Araçlar Standardı, Türkiye Finansal Raporlama Standartlarının İlk Uygulamasına İlişkin Türkiye Finansal Raporlama Standardı (TFRS 1) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, İşletme Birleşmelerine İlişkin Türkiye Finansal Raporlama Standardı (TFRS 3) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Sigorta Sözleşmelerine İlişkin Türkiye Finansal Raporlama Standardı (TFRS 4) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Satış Amaçlı Elde Tutulan Duran Varlıklar Ve Durdurulan Faaliyetlere İlişkin Türkiye Finansal Raporlama Standardı (TFRS 5) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Finansal Araçlar: Açıklamalara İlişkin Türkiye Finansal Raporlama Standardı (TFRS 7) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Finansal Tabloların Sunuluşuna İlişkin Türkiye Muhasebe Standardı (TMS 1) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Stoklara İlişkin Türkiye Muhasebe Standardı (TMS 2) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler Ve Hatalara İlişkin Türkiye Muhasebe Standardı (TMS 8) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Gelir Vergilerine İlişkin Türkiye Muhasebe Standardı (TMS 12) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Hasılata İlişkin Türkiye Muhasebe Standardı (TMS 18) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Kur Değişiminin Etkilerine İlişkin Türkiye Muhasebe Standardı (TMS 21) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Konsolide ve Bireysel Finansal Tablolara İlişkin Türkiye Muhasebe Standardı (TMS 27) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, İştiraklerdeki Yatırımlara İlişkin Türkiye Muhasebe Standardı (TMS 28) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, İş Ortaklıklarındaki Paylara İlişkin Türkiye Muhasebe Standardı (TMS 31) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Finansal Araçlar: Sunuma İlişkin Türkiye Muhasebe Standardı (TMS 32) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Varlıklarda Değer Düşüklüğüne İlişkin Türkiye Muhasebe Standardı (TMS 36) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Finansal Araçlar: Muhasebeleştirme ve Ölçmeye İlişkin Türkiye Muhasebe Standardı (TMS 39) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, Türkiye Finansal Raporlama Standartları Yorumları Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ, İmtiyazlı Hizmet Anlaşmalarına İlişkin Türkiye Finansal Raporlama Standardı Yorumu (TFRS Yorum 12) Hakkında Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ ile 15/6/2007 tarih ve 26553 sayılı Resmî Gazete’de yayımlanan Türkiye Finansal Raporlama Standartları Yorumları Hakkında Tebliğ’in 8 no’lu ekinde yer alan TFRS Yorum 9 – Saklı Türev Ürünlerinin Yeniden Değerlendirilmesi yürürlükten kalkar.

Geçiş süreci

GEÇİCİ MADDE 1 — (1) İsteyen işletmeler bu hükümler çerçevesinde, bu Tebliğin 1 no’lu ekinde yer alan TFRS 9 Standardını 1/1/2013 tarihi öncesi hesap dönemlerine ilişkin finansal tablolarında uygulayabilirler.

(2) 27/04/2010 tarih ve 27664 sayılı Resmi Gazetede yayımlanan TFRS 9 Finansal Araçlara İlişkin Türkiye Finansal Raporlama Standardı (TFRS 9) Hakkında Tebliğ’in ekinde yer alan TFRS 9 Finasal Araçlar Standardını 1/1/2013 tarihi öncesi hesap dönemlerine ilişkin finansal tablolarında uygulamamış olan işletmelerin bu Tebliğin 1 no’lu ekindeki TFRS 9 Standardının erken uygulanmasını tercih etmeleri durumunda bu TFRS’deki hükümlerin tamamını aynı zamanda uygularlar.

(3) Bu TFRS’nin 1/1/2013 öncesi hesap dönemlerinde uygulanması halinde, bu durum dipnotlarda açıklanır.

(4) İsteyen İşletmeler 1/1/2013 tarihi öncesi hesap dönemlerine ilişkin finansal tablolarında 27/04/2010 tarih ve 27664 sayılı Resmi Gazetede yayımlanan TFRS 9 Finansal Araçlara İlişkin Türkiye Finansal Raporlama Standardı (TFRS 9) Hakkında Tebliğ’in ekinde yer alan TFRS 9 Finasal Araçlar Standardını uygulamayı seçebilirler.

Yürürlük

MADDE 7 — (1) Bu Tebliğ ve bu Tebliğin 1 no’lu ekinde yer alan “TFRS 9 Finansal Araçlar” Standardı, 31/12/2012 tarihinden sonra başlayan hesap dönemlerinde uygulanmak üzere yayımlandığı tarihte yürürlüğe girer.

Yürütme

MADDE 8 — (1) Bu Tebliğ hükümlerini Türkiye Muhasebe Standartları Kurulu yürütür.

EK I

Türkiye Finansal Raporlama Standardı 9

(TFRS 9)

Finansal Araçlar

Bölüm 1 Amaç

1.1 Bu TFRS’nin amacı, finansal tablo kullanıcılarına işletmenin gelecekteki nakit akışlarının tutarını, zamanını ve belirsizliğini değerlendirmelerinde, ihtiyaca uygun ve faydalı bilgiyi sunacak şekilde finansal varlıklara ve finansal borçlara ilişkin finansal raporlama ilkelerini belirlemektir.

Bölüm 2 Kapsam

2.1 Bu TFRS, “TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme” Standardı kapsamındaki tüm kalemlere uygulanır.

Bölüm 3 Muhasebeleştirme ve Finansal Durum Tablosu Dışı Bırakma

3.1 İlk Muhasebeleştirme

3.1.1 Bir finansal varlık veya finansal borç, finansal durum tablosunda sadece finansal aracın sözleşmeye bağlı hükümlerine taraf olunması halinde muhasebeleştirilir (bakınız: B3.1.1 ve B3.1.2 Paragrafları). Bir finansal varlık ilk muhasebeleştirmede 4.1.1 – 4.1.5 Paragraflarına göre sınıflandırılır ve 5.1.1 ile 5.1.2 Paragrafları uyarınca ölçülür. Bir finansal borç ilk muhasebeleştirmede 4.2.1 ve 4.2.2 Paragraflarına göre sınıflandırılır ve 5.1.1 Paragrafı uyarınca ölçülür.

Finansal varlıkların normal yoldan alımı veya satımı

3.1.2 Finansal varlıkların normal yoldan alımı veya satımı işlemleri, ticari işlem tarihi muhasebesi ya da teslim tarihi muhasebesinin kullanılabilir olduğu durumlarda, bu yöntemlerden herhangi biri kullanılarak muhasebeleştirilir ve finansal durum tablosu dışı bırakılır (bakınız: B3.1.3 – B3.1.6 Paragrafları).

3.2 Finansal varlıkların finansal durum tablosu dışı bırakılması

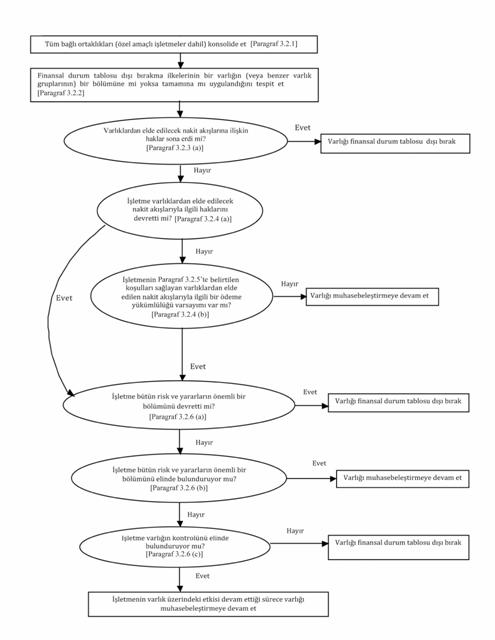

3.2.1 3.2.2 – 3.2.9, B3.1.1, B3.1.2 ve B3.2.1–B3.2.17 Paragrafları konsolide finansal tablolara konsolide düzeyde uygulanır. Bu nedenle, ilk olarak bağlı ortaklıkların tamamı “TMS 27 Konsolide ve Bireysel Finansal Tablolar” ve “TMS Yorum 12 Konsolidasyon – Özel Amaçlı İşletmeler” uyarınca konsolide edilir ve daha sonra ortaya çıkan gruba 3.2.2 – 3.2.9, B3.1.1, B3.1.2 ve B3.2.1–B3.2.17 Paragrafları uygulanır.

3.2.2 Finansal durum tablosu dışı bırakmanın 3.2.3–3.2.9 Paragrafları uyarınca uygun olup olmadığı ve anılan hususun ne derece uygun olduğu değerlendirilmeden önce, söz konusu Paragrafların bir finansal varlığın bir bölümüne (ya da benzer finansal varlıklar grubunun bir bölümüne) ya da bir finansal varlığın (benzer finansal varlıklar grubunun) tamamına uygulanıp uygulanmaması hususu aşağıdaki şekilde belirlenir.

(a) 3.2.3–3.2.9 Paragrafları, finansal varlığın bir bölümüne (ya da benzer finansal varlıklar grubunun bir bölümüne) sadece ve sadece finansal durum tablosu bırakılması düşünülen bölümün aşağıdaki üç koşulu karşılaması durumunda uygulanır.

(i) Söz konusu bölüm sadece bir finansal varlıktan (ya da benzer finansal varlıklar grubundan) kaynaklanan belirli bir biçimde tanımlanmış nakit akışlarını kapsar. Örneğin işletmenin, karşı tarafın bir borçlanma aracından kaynaklanan faize ilişkin nakit akışlarını elde etme hakkının bulunduğu ancak anaparaya ilişkin nakit akışlarını elde etme hakkının bulunmadığı bir vadeli faiz oranı takası (interest rate strip) işlemine girmesi durumunda, 3.2.3–3.2.9 Paragrafları faize ilişkin nakit akışlarına uygulanır.

(ii) Söz konusu bölüm, bir finansal varlıktan (ya da benzer finansal varlıklar grubundan) kaynaklanan nakit akışlarının sadece tam orantılı (eşit oranlı) payını kapsar. Örneğin, karşı tarafın bir borçlanma aracına ilişkin nakit akışlarının tamamının yüzde 90’ını elde etme hakkına sahip olduğu bir anlaşma yapıldığında, 3.2.3–3.2.9 Paragrafları söz konusu nakit akışlarının yüzde 90’ına uygulanır. Eğer karşı taraf birden fazla ise, devreden işletmenin tam orantılı bir paya sahip olması kaydıyla, karşı taraflardan her birinin nakit akışlarının oransal bir payına sahip olması gerekmez.

(iii) Söz konusu bölüm, bir finansal varlıktan (ya da benzer finansal varlıklar grubundan) kaynaklanan belirli bir biçimde tanımlanmış nakit akışlarının sadece tam orantılı (eşit oranlı) payını kapsar. Örneğin, karşı tarafın bir finansal varlığa ilişkin nakit akışlarının tamamının yüzde 90’ını elde etme hakkına sahip olduğu bir anlaşma yapıldığında, 3.2.3–3.2.9 Paragrafları söz konusu nakit akışlarının yüzde 90’ına uygulanır. Eğer karşı taraf birden fazla ise, devreden işletmenin tam orantılı bir paya sahip olması kaydıyla, karşı taraflardan her birinin belirli bir biçimde tanımlanmış nakit akışlarının oransal bir payına sahip olması gerekmez.

(b) Diğer bütün durumlarda, 3.2.3–3.2.9 Paragrafları finansal varlığın tamamına (ya da benzer finansal varlıklar grubunun tamamına) uygulanır. Örneğin, (i) bir finansal varlıktan (ya da finansal varlıklar grubundan) kaynaklanan nakit alacakların ilk ya da son kısmının yüzde 90’ına ilişkin hakların devredildiği ya da (ii) bir alacaklar grubundan kaynaklanan nakit akışlarının yüzde 90’ına ilişkin hakların devredildiği ancak, alacakların anapara tutarının yüzde 8’ine kadar oluşabilecek her türlü kredi zararı açısından alıcının tazmin edilmesi amacıyla teminat sağlandığı durumlarda, 3.2.3–3.2.9 Paragrafları finansal varlığın (ya da benzer finansal varlıklar grubunun) tamamına uygulanır. 3.2.3–3.2.12 Paragraflarında yer alan “finansal varlık” terimi yukarıda (a) bendinde belirtildiği gibi finansal varlığın bir kısmını (ya da benzer finansal varlıklar grubunun bir kısmını) ya da aksi belirtilmedikçe finansal varlığın (ya da benzer finansal varlıklar grubunun) tamamını ifade eder.

3.2.3 Finansal varlık, sadece ve sadece;

(a) Finansal varlıktan kaynaklanan nakit akışlarına ilişkin sözleşmeye bağlı hakların süresinin dolması ya da

(b) Finansal varlığın 3.2.4 ve 3.2.5 Paragraflarında düzenlenen şeklide devredilmesi ve devir işleminin 3.2.6 Paragrafı uyarınca finansal durum tablosu dışı bırakmaya ilişkin hükümleri karşılaması

durumunda finansal durum tablosu dışı bırakılır.

(Finansal varlıkların normal yoldan satılmasına ilişkin olarak 3.1.2 Paragrafına bakınız.)

3.2.4 Finasal varlık, sadece ve sadece;

(a) Finansal varlıktan kaynaklanan nakit akışlarının elde edilmesini sağlayan sözleşmeye bağlı hakların devredildiği ya da

(b) Finansal varlıktan kaynaklanan nakit akışlarının elde edilmesini sağlayan sözleşmeye bağlı hakların elde tutulduğu ancak 3.2.5 paragrafında yer alan koşulları karşılayan bir anlaşma ile nakit akışlarının bir ya da birden fazla alıcıya ödenmesi konusunda sözleşme bağlı bir yükümlülüğün bulunduğu

durumlarda devredilir.

3.2.5 Bir finansal varlığa (orijinal varlık) ilişkin nakit akışlarının elde edilmesini sağlayan sözleşmeye bağlı hakların elde tutulduğu ancak söz konusu nakit akışlarının bir ya da birden fazla işletmeye (nihai alıcılar) ödenmesi konusunda sözleşmeye bağlı bir yükümlülüğün üstlenildiği durumlarda, bu işlem sadece ve sadece aşağıdaki üç koşulun da karşılanması halinde bir finansal varlığın devredilmesi işlemi olarak değerlendirilir.

(a) Orijinal varlıktan eş değerde tutarda tahsilat yapılmadıkça, nihai alıcılara ödeme yapma yükümlülüğü bulunmamaktadır. İşletmenin kullandırdığı ve piyasa oranları üzerinden tahakkuk ettirilmiş faizi ile birlikte tamamen tahsil etme hakkına sahip olduğu kısa vadeli avanslar bu koşulu ihlal etmez.

(b) Devir sözleşmesinin hükümleri uyarınca, orijinal varlığın satılması ya da nakit akışlarını ödeme yükümlülüğünün güvencesi olarak söz konusu varlığın nihai alıcılara teminat olarak gösterildiği durumlar dışında rehin verilmesi yasaktır.

(c) Nihai alıcılar adına tahsil edilen her türlü nakit akışlarının, önemli bir gecikme olmaksızın alıcılara havale edilmesi yükümlüğü bulunmaktadır. Bununla birlikte, söz konusu nakit akışlarının, tahsil tarihi ile havale tarihi arasındaki kısa dönemde, nakit ve nakit benzerlerine yapılan yatırımlar dışındaki bir yatırımda kullanılması mümkün değildir ve bu tür yatırımlardan kazanılan faiz nihai alıcılara aktarılır.

3.2.6 Bir finansal varlık devredildiğinde (bakınız: 3.2.4 Paragrafı), söz konusu finansal varlığın mülkiyetinden kaynaklanan risk ve getirilerin ne ölçüde elde tutulmaya devam edildiği değerlendirilir. Bu durumda:

(a) Finansal varlığın mülkiyetinden kaynaklanan risk ve getirilerin önemli ölçüde devredilmesi halinde, söz konusu finansal varlık finansal durum tablosu dışı bırakılır ve devir işleminde yaratılan ya da elde tutulan her türlü hak ve yükümlülük, varlık veya borç olarak ayrı ayrı muhasebeleştirilir.

(b) Finansal varlığın mülkiyetinden kaynaklanan risk ve getirilerin önemli ölçüde elde tutulması halinde, söz konusu finansal varlık muhasebeleştirilmeye devam edilir.

(c) Finansal varlığın mülkiyetinden kaynaklanan bütün risk ve getiriler önemli ölçüde devredilmediği gibi elde bulundurulmaya da devam edilmiyorsa, söz konusu finansal varlık üzerinde kontrol sahibi olmaya devap edilip edilmediğine karar verilir. Bu durumda:

(i) Kontrol sahibi olunmadığının belirlenmesi durumunda, söz konusu finansal varlık finansal durum tablosu dışı bırakılır ve bu devir işleminde yaratılan ya da elde tutulan her türlü hak ve yükümlülük, varlık veya borç olarak ayrı ayrı muhasebeleştirilir.

(ii) Kontrol sahibi olmaya devam edildiğinin belirlenmesi durumunda, söz konusu finansal varlık finansal varlıkla devam eden ilgi ölçüsünde muhasebeleştirilmeye devam edilir (bakınız: 3.2.16 Paragrafı).

3.2.7 Risklerin ve getirilerin devri (bakınız: 3.2.6 Paragrafı), devredilen varlığın net nakit akışlarının tutarındaki ve zamanlamasındaki değişikliklerin devir işlemi öncesi ve sonrasında işletme üzerindeki etkileri karşılaştırılarak değerlendirilir. Bir finansal varlıktan kaynaklanan gelecekteki net nakit akışlarının bugünkü değerinde meydana gelen değişikliğin işletme üzerinde yarattığı etkinin devir işlemi sonucunda önemli ölçüde değişmemediği durumlarda (örneğin, işletmenin bir finansal varlığı yapılan bir anlaşma gereği sabit bir fiyattan ya da satış fiyatının üzerine borç verenin getirisinin eklenmesinin ardından ulaşılan fiyattan geri almak üzere satmış olması), işletme finansal varlığın mülkiyetinden kaynaklanan risk ve getirileri önemli ölçüde elinde bulundurmaya devam etmektedir. Söz konusu değişikliğin işletme üzerindeki etkilerinin, finansal varlıkğa ilişkin gelecekteki net nakit akışlarının bugünkü değerindeki toplam değişikliğe kıyasla önemsiz olduğu durumlarda (örneğin, işletmenin bir finansal varlığı düzenlenen bir opsiyon sözleşmesi gereğince vadesinde gerçeğe uygun değerinden geri satın almak amacıyla satmış olması veya bir ‘kredi alt katılımı’ gibi 3.2.5 Paragrafındaki koşulları sağlayan bir anlaşmada, daha büyük bir finansal varlığa ait nakit akışlarının tam orantılı bir bölümünü devretmiş olması), işletme finansal varlığın mülkiyetinden kaynaklanan risk ve getirileri önemli ölçüde devretmiştir.

3.2.8 İşletmenin mülkiyetten kaynaklanan bütün risk ve getirileri önemli ölçüde devredip devretmediği veya elinde bulundurmaya devam edip etmediği çoğu kez bellidir ve herhangi bir hesaplama yapılması gerekmez. Diğer durumlarda, gelecekteki net nakit akışlarının bugünkü değerinde meydana gelen değişikliklerin devir işlemi öncesi ve sonrasında işletme üzerindeki etkilerinin hesaplanıp karşılaştırılması gerekir. Sözü edilen hesaplama ve karşılaştırma işlemi, uygun bir cari piyasa faiz oranının iskonto oranı olarak kullanılması suretiyle yapılır. Gerçekleşmesi daha muhtemel olan sonuçlara daha fazla ağırlık verilmek suretiyle, net nakit akışlarında meydana gelmesi yeterince muhtemel olan her türlü değişiklik dikkate alınır.

3.2.9 Bir işletmenin devredilen varlık üzerinde kontrol sahibi olmaya devam edip etmediği (bakınız: 3.2.6(c) Paragrafı), devralan tarafın anılan varlığı satma imkânına bağlıdır. Devralan tarafın, varlığın tamamını ilişkisiz bir üçüncü şahsa satma kabiliyetinin bulunması ve söz konusu satışı tek taraflı olarak ve herhangi ilave bir kısıtlama öngörmeksizin gerçekleştirebilmesi, işletmenin artık söz konusu varlık üzerinde kontrol sahibi olmadığı anlamına gelir. Diğer bütün durumlarda işletme kontrol sahibi olmaya devam eder.

Finansal durum tablosu dışı bırakma koşulları oluşan devir işlemleri

3.2.10 Devir işlemi sırasında bir bütün olarak finansal durum tablosu dışı bırakma koşulları oluşan bir finansal varlığın devredildiği ve ücreti karşılığında finansal varlığa yönelik hizmet sağlama hakkının elde bulundurulduğu durumlarda, söz konusu hizmet anlaşması bir hizmet varlığı ya da bir hizmet borcu olarak muhasebeleştirilir. Elde edilecek ücretin verilen hizmet karşılığında yetersiz kalacağının beklenmesi durumunda, ilgili hizmet yükümlülüğüne karşılık gerçeğe uygun değeri üzerinden bir hizmet borcu muhasebeleştirilir. Elde edilecek ücretin yapılan hizmetin üzerinde olacağının beklenmesi durumunda, söz konusu hizmet hakkı için, 3.2.13 Paragrafı uyarınca daha büyük finansal varlığın defter değerinin dağıtılma esasına göre tespit edilen tutar üzerinden bir hizmet varlığı muhasebeleştirilir.

3.2.11 Devir işlemi sonucunda finansal varlığın tamamen finansal durum tablosu dışı bırakılması ancak, anılan devir işleminin işletmenin yeni bir finansal varlık elde etmesi veya yeni bir finansal borç ya da hizmet borcu üstlenmesi sonucunu doğurması durumunda işletme, sözü edilen yeni finansal varlık, finansal borç veya hizmet borcunu gerçeğe uygun değer üzerinden muhasebeleştirir.

3.2.12 Bir finansal varlığın tamamen finansal durum tablosu dışı bırakılması sonucunda:

(a) Defter değeri (varlığın finansal durum tablosu dışı bırakıldığı tarihte ölçülen) ile

(b) Elde edilen tutar (elde edilen yeni varlıklardan, üstlenilen yeni borçların çıkarılması sonucunda bulunan tutar dahil)

arasındaki fark, kâr veya zararda muhasebeleştirilir.

3.2.13 Devredilen varlığın daha büyük bir finansal varlığın parçası olması (örneğin işletmenin, borçlanma aracının bir parçası olan faiz nakit akışlarını devretmiş olması, bakınız: 3.2.2(a) Paragrafı) ve devredilen kısmın tamamiyle finansal durum tablosu dışı bırakılma koşullarını taşıması durumunda; büyük olan finansal varlığın önceki defter değeri, finansal durum tablosuna yansıtılmaya devam edilen kısım ile finansal durum tablosu dışı bırakılan kısım arasında, ilgili kısımların devir tarihindeki gerçeğe uygun değerleri oranında bölüştürülür. Bu amaçla, elde bulundurulan hizmet varlığı, finansal durum tablosuna yansıtılmaya devam edilen kısım gibi işlem görür. Öte yandan,

(a) Finansal durum tablosu dışı bırakılan kısma dağıtılan defter değeri (varlığın finansal durum tablosu dışı bırakıldığı tarihte ölçülen) ile

(b) Finansal durum tablosu dışı bırakılan kısım karşılığında elde edilen tutar (elde edilen yeni varlıklardan, üstlenilen yeni borçların çıkarılması sonucunda bulunan tutar dahil)

arasındaki fark, kâr veya zararda muhasebeleştirilir.

3.2.14 İşletmenin büyük olan finansal varlığın önceki defter değerini, finansal durum tablosuna yansıtılmaya devam edilen kısım ile finansal durum tablosu dışı bırakılan kısım arasında bölüştürmüş olması durumunda, finansal durum tablosuna yansıtılmaya devam edilen kısmın gerçeğe uygun değerinin tespit edilmesi gerekir. İşletmenin finansal durum tablosuna yansıtılmaya devam edilen kısma benzer türden kısımları sattığını gösteren bir geçmişinin bulunması veya sözü edilen kısımlar için başka piyasa işlemlerinin mevcut olması durumunda, gerçekleşen son işlem fiyatları, gerçeğe uygun değere ilişkin en iyi tahmini gösterir. Muhasebeleştirilmesine devam edilen kısmın gerçeğe uygun değerinin tespitine ilişkin olarak, ilan edilmiş (kayıtlı) fiyatların veya yakın zamanda gerçekleşen piyasa işlemlerinin bulunmaması durumunda, daha büyük finansal varlığın tamamına ilişkin gerçeğe uygun değer ile finansal durum tablosu dışı bırakılan kısım karşılığında devralandan alınan tutar arasındaki fark, gerçeğe uygun değere ilişkin en iyi tahmini gösterir.

Finansal durum tablosu dışı bırakma koşulları oluşmayan devir işlemleri

3.2.15 İşletmenin devredilen varlığın mülkiyetinden kaynaklanan bütün risk ve getirileri önemli ölçüde elinde bulundurmaya devam etmesi nedeniyle, yapılan devir işleminin finansal durum tablosu dışı bırakma sonucunu doğurmaması durumunda işletme, devredilen varlığın tamamını finansal durum tablosuna yansıtmaya devam eder ve elde edilen tutar karşılığında bir finansal borç muhasebeleştirir. İşletme, daha sonraki dönemlerde, devredilen varlıktan sağlanan her türlü geliri ve finansal borçtan kaynaklanan her türlü gideri muhasebeştirir.

Devredilen varlıklarda devam eden ilgi

3.2.16 İşletme finansal varlığın mülkiyetinden kaynaklanan bütün risk ve getirileri önemli ölçüde devretmediği gibi elinde bulundurmaya da devam etmemekte, ancak ilgili finansal varlık üzerinde kontrol sahibi olmaya devam etmekte ise, devredilen finansal varlığı ilgili varlıkta devam eden ilgisi ölçüsünde finansal durum tablosuna yansıtmayı sürdürür. İşletmenin devredilen varlıktaki devam eden ilgisi, devredilen varlığın değerinde meydana gelen değişikliklerden etkilenme düzeyi kadardır. Örneğin:

(a) İşletmenin devam eden ilgisinin devredilen varlığın garanti edilmesi şeklinde olması durumunda, söz konusu ilginin düzeyi, (i) varlığın bedeli ile (ii) işletmenin ödemek zorunda kalacağı azami tutardan (‘garanti tutarı’) düşük olanıdır.

(b) İşletmenin devam eden ilgisinin devredilen varlığa ilişkin yazılı veya satın alınan bir opsiyon sözleşmesi (veya her ikisi) şeklinde olması durumunda, söz konusu ilginin düzeyi işletmenin geri satın alabileceği devredilen varlık tutarı kadardır. Ancak gerçeğe uygun değerinden ölçülen bir varlık üzerinde yazılı bir satım opsiyonunun tesis edilmesi durumunda, işletmenin devam eden ilgisi, devredilen varlığın gerçeğe uygun değeri ile opsiyon için uygulanacak işlem fiyatından düşük olanı ile sınırlıdır (bakınız: B3.2.13 Paragrafı).

(c) İşletmenin devam eden ilgisinin devredilen varlığa ilişkin nakit olarak ödenecek bir opsiyon veya benzer bir koşul şeklinde olması durumunda, söz konusu ilginin düzeyi nakit olmayan kıymetlerle ödenen opsiyonları ele alan (b) bendindeki örnekle aynı şekilde ölçülür.

3.2.17 Bir varlığın devam eden ilgi ölçüsünde finansal durum tablosuna yansıtılmaya devam edildiği durumda, finansal durum tablosuna buna bağlı bir borç da yansıtılır. Bu TFRS’de yer verilen diğer ölçüm hükümlerine bağlı kalınmaksızın, devredilen varlık ve buna bağlı borç, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülükleri yansıtacak şekilde ölçülür. Devredilen varlığa bağlı borcun ölçümü aşağıdaki şekilde yapılır:

(a) Devredilen varlığın itfa edilmiş maliyetinden ölçülmesi durumunda, devredilen varlığın ve buna bağlı borcun net defter değeri, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülüklerin itfa edilmiş maliyeti olacak şekilde veya

(b) Devredilen varlığın gerçeğe uygun değerden ölçülmesi durumunda, devredilen varlığın ve buna bağlı borcun net defter değeri, işletmenin elinde bulundurmaya devam ettiği hak ve yükümlülüklerin ayrı olarak tespit edilmiş gereçeğe uygun değerine eşit olacak şekilde ölçülür.

3.2.18 İşletme, devredilen varlıktan sağlanan her türlü geliri devam eden ilgisi ölçüsünde muhasebeleştirmeye devam eder ve buna bağlı borca ilişkin olarak oluşan her türlü gideri muhasebeleştirir.

3.2.19 Daha sonra yapılacak ölçümlere yönelik olarak, devredilen varlığın ve buna bağlı borcun gerçeğe uygun değerindeki değişiklikler, 5.7.1 Paragrafı hükümleri çerçevesinde birbirleriyle tutarlı bir şekilde muhasebeleştirilir ve karşılıklı olarak netleştirilmez.

3.2.20 İşletmenin devredilen varlıktaki devam eden ilgisinin bir finansal varlığın sadece bir kısmından ibaret olması durumunda (örneğin işletmenin, devredilen bir varlığın bir bölümünü geri satın almasına yönelik bir opsiyon sözleşmesinin bulunması veya işletmenin mülkiyetten kaynaklanan bütün risk ve getirileri önemli ölçüde elinde bulundurması sonucunu doğurmayan kalıntı bir payı elinde bulundurması ve işletmenin kontrolü elinde bulundurması durumunda) işletme, finansal varlığın önceki defter değerini, varlıkta devam eden ilgisi uyarınca finansal durum tablosuna yansıtmaya devam ettiği kısım ile finansal durum tablosu dışı bıraktığı kısım arasında, ilgili kısımların devir tarihindeki gerçeğe uygun değerleri oranında bölüştürür. Bunun için 3.2.14 Paragraf hükümleri uygulanır. Diğer yandan,

(a) Finansal durum tablosu dışı bırakılan kısma dağıtılan defter değeri (finansal durum tablosu dışı bırakıldığı tarihte ölçülen) ile

(b) Finansal durum tablosu dışı bırakılan kısım karşılığında elde edilen tutar

arasındaki fark, kâr veya zararda muhasebeleştirilir.

3.2.21 Devredilen varlığın itfa edilmiş maliyetinden ölçülmesi durumunda, finansal borcun gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak tanımlanmasına ilişkin olarak bu TFRS’de yer alan ilgili seçeneğin, devredilen varlığa bağlı borca uygulanması mümkün değildir.

Bütün devir işlemleri

3.2.22 Devredilen bir varlığın finansal durum tablosuna yansıtılmaya devam edilmesi durumunda, söz konusu varlık ve buna bağlı borcun karşılıklı olarak netleştirilmemesi gerekir. Benzer şekilde devredilen varlıktan sağlanan herhangi bir gelirle, devredilen varlığa bağlı borç nedeniyle oluşan herhangi bir gider netleştirilmez (bakınız: TMS 32, Paragraf 42).

3.2.23 Devreden tarafın devralan tarafa nakit dışı teminat (borçlanma araçı veya özkaynağa dayalı finansal araç gibi) sağlaması durumunda, anılan teminatın devralan ve devreden tarafından muhasebeleştirilmesi, devralanın teminatı satma veya yeniden teminat olarak gösterme hakkına sahip olup olmadığına ve devredenin ödemelerini düzenli olarak yerine getirip getirmediğine bağlıdır. Sözü edilen teminat, devreden ve devralan tarafından aşağıdaki şekilde muhasebeleştirilir:

(a) Devralan tarafın sözleşme veya teamül gereğince ilgili teminatı satma veya yeniden teminat gösterme imkânına sahip olması durumunda devreden taraf, teminata verdiği varlığı finansal durum tablosunda (örneğin kredilendirilmiş bir varlık, teminata verilmiş özkaynağa dayalı finansal araç veya geri satın alma alacağı şeklinde) diğer varlıklardan ayrı olarak yeniden sınıflandırır.

(b) Devralan tarafın kendisine bırakılan teminatı satması durumunda, satıştan elde ettiği tutarları finansal tablosuna yansıtır ve ilgili teminatı geri verme yükümlülüğünü gerçeğe uygun değerden ölçmek suretiyle borç olarak muhasebeleştirir.

(c) Devreden tarafın sözleşme koşullarını yerine getirememesi ve bu nedenle teminatı geri alma hakkını kaybetmesi durumunda, ilgili teminatı finansal durum tablosu dışı bırakır. Devralan taraf ise, ilgili teminatı başlangıçta gerçeğe uygun değerinden ölçülen bir varlığı gibi muhasebeleştirir veya teminatı satmış ise ilgili teminatı geri verme yükümlülüğünü finansal durum tablosu dışı bırakır.

(d) (c) bendinde belirtilen durumlar dışında devreden taraf, ilgili teminatı varlık olarak finansal durum tablosuna yansıtmaya devam eder; devralan taraf ise teminatı varlık olarak muhasebeleştirmez.

3.3 Finansal borçların finansal durum tablosu dışı bırakılması

3.3.1 Bir finansal borç (veya finansal borcun bir bölümü), sadece ve sadece, ilgili borç ortadan kalktığı zaman – diğer bir ifadeyle, sözleşmede belirlenen yükümlülük yerine getirildiğinde, iptal edildiğinde veya zamanaşımına uğradığında- finansal durum tablosundan çıkarılır.

3.3.2 Mevcut bir borçlu ile alacaklı arasında önemli ölçüde farklı koşullara sahip borçlanma araçlarının takas edilmesi, eski finansal borcun ortadan kalktığını gösterir ve bunun yerine yeni bir finansal borç muhasebeleştirilmesini gerektirir. Benzer şekilde, mevcut bir finansal borcun koşullarının tamamı veya bir bölümünde önemli bir değişiklik yapılması (borçlunun yaşadığı finansal güçlükle ilişkili olsun ya da olmasın), eski finansal borcun ortadan kalktığını gösterir ve bunun yerine yeni bir finansal borç muhasebeleştirilmesini gerektirir.

3.3.3 Ortadan kalkan veya başka bir tarafa devredilen finansal borcun (veya finansal borcun bir bölümünün) defter değeri ile devredilen her türlü nakit dışı varlık veya üstlenilen her türlü borç da dahil olmak üzere anılan borca ilişkin olarak ödenen tutar arasındaki fark, kâr veya zararda muhasebeleştirilir.

3.3.4 İşletmenin finansal borcun bir kısmını yeniden satın alması durumunda, söz konusu finansal borcun önceki defter değerini, finansal durum tablosuna yansıtılmaya devam edilen kısım ile finansal durum tablosu dışı bırakılan kısım arasında yeniden satın alma tarihindeki gerçeğe uygun değerleri ile orantılı olarak bölüştürür. (a) Finansal durum tablosu dışı bırakılan kısma dağıtılan defter değeri ile (b) devredilen her türlü nakit dışı varlık veya üstlenilen her türlü borç da dahil olmak üzere finansal durum tablosu dışı bırakılan kısım için ödenen tutar arasındaki fark, kâr veya zararda muhasebeleştirilir.

Bölüm 4 Sınıflandırma

4.1 Finansal varlıkların sınıflandırılması

4.1.1 4.1.5 Paragrafının uygulandığı durumlar haricinde finansal varlıklar;

(a) İlgili varlıkların yönetimi için işletmenin kullandığı yönetim modeli (finansal varlık yönetim modeli) ve

(b) Söz konusu varlıkların sözleşmeye bağlı nakit akış özellikleri

esas alınarak, daha sonraki dönemlerde itfa edilmiş maliyeti veya gerçeğe uygun değeri üzerinden ölçülerek sınıflandırılır.

4.1.2 Bir finansal varlık aşağıdaki iki koşulun birlikte sağlandığı durumlarda itfa edilmiş maliyeti üzerinden ölçülür:

(a) Varlığın, sözleşmeye bağlı nakit akışlarının tahsilini amaçlayan bir yönetim modeli kapsamında elde tutulması.

(b) Finansal varlığın sözleşme hükümlerinin, belirli tarihlerde sadece anapara ve anapara bakiyesine ilişkin faiz ödemelerinin yapılmasına yönelik nakit akışlarına yol açması.

B4.1.1-B4.1.26 Paragrafları bu koşulların nasıl uygulanacağı hususunu düzenlemektedir.

4.1.3 4.1.2(b) Paragrafındaki faiz terimi, paranın zaman değerinin ve anapara bakiyesine ilişkin kredi riskinin belirli bir zaman sürecindeki karşılığını ifade eder.

4.1.4 Bir finansal varlık 4.1.2 Paragrafı uyarınca itfa edilmiş maliyeti üzerinden ölçülmediği sürece gerçeğe uygun değerinden ölçülür.

Bir finansal varlığı gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflama (tanımlama) seçeneği

4.1.5 4.1–4.4 Paragraflarına bağlı kalmaksızın, ilk muhasebeleştirme sırasında, bir finansal varlığın gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen olarak geri dönülemeyecek şekilde sınıflanması mümkündür. Bunun için, yapılan sınıflamanın, bu sınıflamanın yapılmaması durumunda varlık veya borçların farklı yöntemlerle ölçülmesinin veya bunlara ilişkin kazanç veya kayıpların farklı esaslardan muhasebeleştirilmesinin yaratacağı ölçüm veya muhasebe tutarsızlığını (‘yanlış muhasebe eşleşmesi’ olarak da adlandırılır) tamamen veya büyük oranda ortadan kaldırması gerekir (bakınız: B4.1.29–B4.1.32 Paragrafları).

4.1.6 “TFRS 7 Finansal Araçlar: Açıklamalar” Standardı gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılan finansal varlıklara ilişkin açıklama yapılmasını gerektirir.

4.2 Finansal borçların sınıflandırılması

4.2.1 İşletme, daha sonraki dönemlerde aşağıdakiler dışında kalan tüm finansal borçlarını etkin faiz yöntemiyle hesaplanan itfa edilmiş maliyetinden ölçülen finansal borç olarak sınıflandırır:

(a) Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal borçlar. Borç niteliğindeki türev ürünler de dâhil olmak üzere, söz konusu borçlar daha sonraki dönemlerde gerçeğe uygun değerlerinden ölçülür.

(b) Finansal varlığın devredilmesi işleminin finansal durum tablosu dışı bırakma koşullarını taşımaması veya devam eden ilgi yaklaşımının uygulanması durumunda ortaya çıkan finansal borçlar. Söz konusu finansal borçların ölçümünde 3.2.15 ve 3.2.17 Paragrafları uygulanır.

(c) Ek A’da tanımlanan finansal teminat sözleşmeleri. Bu tür sözleşmeler, ilk muhasebeleştirmenin ardından, izleyen dönemlerde sözleşmeyle yükümlülük altına giren tarafından (4.2.1(a) veya (b) Paragrafı geçerli olmadığı sürece):

(i) “TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar” Standardına göre tespit edilen tutar ile

(ii) İlk muhasebeleştirilen tutardan (bakınız: 5.1.1 inci Paragaraf), varsa, “TMS 18 Hasılat” Standardına göre muhasebeleştirilen birikmiş amortismanların düşülmesinden sonra geriye kalan tutardan

büyük olanı üzerinden ölçülür.

(d) Bir krediyi piyasa faiz oranlarının altında bir faiz oranından kullandırmaya yönelik taahhütler. Bu tür taahhütler, ilk muhasebeleştirmenin ardından, izleyen dönemlerde taahhüt eden tarafından (4.2.1(a) Paragrafı geçerli olmadığı sürece):

(i) TMS 37’ye göre tespit edilen tutar ve

(ii) İlk muhasebeleştirilen tutardan (bakınız: 5.1.1 inci Paragaraf), varsa, TMS 18’e göre muhasebeleştirilen birikmiş amortismanların düşülmesinden sonra geriye kalan tutardan

büyük olanı üzerinden ölçülür.

Bir finansal borcu gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflama (tanımlama) seçeneği

4.2.2 4.3.5 Paragrafı uyarınca izin verilmesi ya da yapılan sınıflamanın ihtiyaca daha uygun bilgi sağlanması durumunda, ilk muhasebeleştirme sırasında, bir finansal borcun gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen olarak sınıflanması mümkündür. Bunun için,

(a) Yapılan sınıflamanın, bu sınıflamanın yapılmaması durumunda varlık veya borçların farklı yöntemlerle ölçülmesinin veya bunlara ilişkin kazanç veya kayıpların farklı esaslardan muhasebeleştirilmesinin yaratacağı ölçüm veya muhasebe tutarsızlığını (‘yanlış muhasebe eşleşmesi’ olarak da adlandırılır) tamamen veya büyük oranda ortadan kaldırması veya

(b) Bir finansal borç grubu veya finansal varlıklar ile finansal borçları birlikte içeren bir grubun, belgelendirilmiş bir risk yönetimi veya yatırım stratejisi çerçevesinde gerçeğe uygun değer esas alınarak yönetilmesi, performanslarının buna göre değerlendirilmesi ve işletmenin kilit yönetici personeline (“TMS 24 İlişkili Taraf Açıklamaları” Standardında tanımlandığı şekliyle), örneğin yönetim kuruluna ve icra kurulu başkanına, ilgili grup hakkında bu esasa göre bilgi sunulması

gerekir.

4.2.3 TFRS 7 gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılan finansal borçlara ilişkin açıklama yapılmasını gerektirir.

4.3 Saklı türev ürünler

4.3.1 Saklı türev ürün, türev ürün olmayan asal bir ürün de içeren karma (melez) bir sözleşmenin bileşenidir. İlgili karma finansal aracın nakit akışlarının bir kısmı bağımsız bir türev ürünün nakit akışlarına benzer biçimde farklılaşmaktadır. Söz konusu saklı türev ürün, sözleşmeye ilişkin nakit akışlarının tamamında veya bir bölümünde, belirli bir faiz oranının, finansal araç fiyatının, emtia fiyatının, döviz kurunun, fiyat veya oran endeksinin, kredi derecesinin veya endeksinin ya da başka bir değişkenin (finansal olmayan değişken, taraflardan birine özgü olmamalıdır) esas alınmasıyla mümkün olabilecek bir değişime neden olmaktadır. Bir finansal araca bağlanmış ancak bu araçtan bağımsız bir şekilde sözleşmeye bağlı olarak transfer edilebilen veya farklı bir karşı tarafı bulunan bir türev ürün, saklı bir türev ürün değil bağımsız bir finansal araçtır.

Finansal varlık niteliğinde asal ürünler içeren karma sözleşmeler

4.3.2 Karma bir sözleşmenin bu TFRS’nin kapsamına giren bir varlık olan asal bir ürün içermesi durumunda, karma sözleşmenin tümüne 4.1.1-4.1.5 Paragrafları uygulanır.

Diğer karma sözleşmeler

4.3.3 Karma bir sözleşmenin bu TFRS’nin kapsamına girmeyen bir varlık olan bir asal ürün içermesi durumunda, bir saklı türev ürün, sadece ve sadece aşağıdaki koşullar yerine getirildiği takdirde asal sözleşmeden ayrıştırılır ve bu TFRS’ye göre türev ürün olarak muhasebeleştirilir:

(a) İlgili saklı türev ürünün ekonomik özellikleri ve risklerinin, asal sözleşmenin ekonomik özellikleri ve riskleri ile yakından ilgili olmaması (bakınız: B4.3.5 ve B4.3.8 Paragrafları);

(b) Saklı türev ürünle aynı sözleşme koşullarını haiz farklı bir aracın, türev ürün tanımını karşılamakta olması ve

(c) İlgili karma sözleşmenin, değer değişikliklerinin kâr veya zarara yansıtılacak şekilde gerçeğe uygun değeri üzerinden ölçülmemesi (diğer bir ifadeyle, gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal borçta saklı bulunan türev ürün ilgili asal sözleşmeden ayrıştırılamaz).

4.3.4 Saklı türev ürünün ayrıştırılması durumunda asal sözleşme, ilgili TFRS’lere göre muhasebeleştirilir. Bu TFRS, saklı türev ürünlerin finansal durum tablosunda ayrı bir şekilde sunulmalarının gerekip gerekmediği konusunu düzenlemez.

4.3.5 Bir karma sözleşmenin bir veya daha fazla saklı türev ürün içermesi ve asal sözleşmenin bu TFRS’nin kapsamı dışında bir varlık olması durumunda, 4.3.3 ve 4.3.4 Paragraflarına bağlı kalınmaksızın, ilgili karma sözleşmenin tamamının gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık veya finansal borç olarak sınıflanması mümkündür. Bunun için aşağıdaki koşulların mevcut olmaması gerekir:

(a) Saklı türev ürünün (ürünlerin), aksi durumda, değiştirilmesine ancak sözleşme gereğince hükmolunabilecek nakit akışlarında önemli bir değişiklik yaratmaması veya

(b) Benzer bir karma finansal araçta bulunan saklı türev ürünün ilgili finansal araçtan ayrıştırılmasının engellenmiş olduğunun küçük bir analiz işlemi sonucunda veya hiçbir analiz yapılmaksızın anlaşılabilmesi (örneğin borçluya, borcunu itfa edilmiş maliyetine yakın bir tutardan peşin olarak ödeme imkânı veren bir kredide saklı peşin ödeme opsiyonu).

4.3.6 Bu TFRS’nin saklı türev ürünün temel sözleşmeden ayrıştırılmasını gerektirdiği, ancak saklı türev ürünün, edinme tarihinde veya daha sonraki bir finansal raporlama dönemi sonunda ayrı olarak ölçülmesi imkânının bulunmadığı durumlarda, ilgili karma sözleşme bir bütün olarak, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılır.

4.3.7 Saklı türev ürünün gerçeğe uygun değerinin, türev ürüne ilişkin sözleşme koşulları ile diğer koşullar esas alınarak güvenilir bir şekilde tespit edilemediği durumlarda, saklı türev ürünün gerçeğe uygun değeri, bu TFRS’ye göre tespit edilebilmeleri durumunda karma sözleşmenin gerçeğe uygun değeri ile asal sözleşmenin gerçeğe uygun değeri arasındaki farktır. Saklı türev ürünün gerçeğe uygun değerinin bu yöntemle tespit edilememesi durumunda, 4.3.6 Paragraf hükümleri uygulanır ve ilgili karma sözleşme, gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılır.

4.4 Yeniden Sınıflandırma

4.4.1 Sadece yönetim modelinin değiştirilmesi durumunda, bu değişiklikten etkilenen tüm finansal varlıklar 4.1.1-4.1.4 Paragrafları uyarınca yeniden sınıflandırılır.

4.4.2 Herhangi bir finansal borç yeniden sınıflandırılmaz.

4.4.3 Koşullarda meydana gelen aşağıdaki değişiklikler, 4.4.1 ve 4.4.2 Paragraflarının uygulanması açısından yeniden sınıflandırma olarak nitelendirilmez:

(a) Nakit akış riskinden korunma ya da net yatırım riskinden korunma işleminde önceden etkin bir finansal riskten korunma aracı olarak sınıflanmış bir türev ürünün artık bu niteliği taşımaması.

(b) Bir türev ürünün, nakit akış riskinden korunma ya da net yatırım riskinden korunma işleminde etkin bir finansal riskten korunma aracı haline gelmesi.

Bölüm 5 Ölçme

5.1 Finansal varlıkların başlangıçtaki ölçümleri

5.1.1 Bir finansal varlık veya finansal borç ilk muhasebeleştirilmesi sırasında gerçeğe uygun değerinden ölçülür (bakınız: 5.4.1–5.4.3 ve B5.4.1–B5.4.17 Paragrafları). Gerçeğe uygun değer farkları kâr veya zarara yansıtılanlar dışındaki finansal varlık ve borçların ölçümünde, bunların edinimiyle veya ihracıyla doğrudan ilişkilendirilebilen işlem maliyetleri de gerçeğe uygun değerlerine ilave edilir ya da gerçeğe uygun değerlerinden düşülür.

5.1.2 İzleyen dönemlerde itfa edilmiş maliyetinden ölçülen varlıkların teslim tarihi muhasebesi uygulanarak muhasebeleştirildiği durumlarda, söz konusu varlık başlangıçta işlem tarihindeki gerçeğe uygun değeri üzerinden ölçülür (bakınız: B3.1.3 – B3.1.6 Paragrafları).

5.2 Finansal varlıkların sonraki ölçümleri

5.2.1 Finansal varlıklar ilk muhasebeleştirmeden sonra 4.1.1-4.1.5 Paragrafları uyarınca gerçeğe uygun değeri (bakınız: 5.4.1, 5.4.2 ve B5.4.1–B5.4.17 Paragrafları) veya itfa edilmiş maliyeti (bakınız: TMS 39 un 9 ve UR5-UR8 Paragrafları) üzerinden ölçülür.

5.2.2 İtfa edilmiş maliyeti üzerinden ölçülen finansal varlıklar için TMS 39’un 58-65 ve UR84-UR93 Paragraflarında yer alan değer düşüklüğü hükümleri uygulanır.

5.2.3 Finansal riskten korunma konusu kalem olarak tanımlanmış bir finansal varlığa (bakınız: TMS 39’un 78-84 ve UR98-UR101 Paragrafları) TMS 39’un 89-102 Paragraflarında yer alan finansal riskten korunma muhasebesi hükümleri uygulanır.

5.3 Finansal borçların sonraki ölçümleri

5.3.1 Finansal borçlar ilk muhasebeleştirmeden sonra 4.2.1-4.2.5 Paragrafları uyarınca ölçülür (bakınız: 5.4.1–5.4.3 ve B5.4.1–B5.4.17 Paragrafları ile TMS 39’un 9 ve UR5–UR8 Paragrafları).

5.3.2 Finansal riskten korunma konusu kalem olarak tanımlanmış bir finansal borca (bakınız: TMS 39’un 78-84 ve UR98-UR101 Paragrafları) TMS 39’un 89-102 Paragraflarında yer alan finansal riskten korunma muhasebesi hükümleri uygulanır.

5.4 Gerçeğe uygun değerin ölçümü

5.4.1 Bu TFRS’nin, TMS 32, TMS 39 veya TFRS 7’nin uygulanması açısından, bir finansal varlık veya finansal borcun gerçeğe uygun değerinin tespit edilmesinde B5.4.1 – B5.4.17 Paragrafları uygulanır.

5.4.2 Aktif bir piyasadaki kayıtlı bir fiyat, gerçeğe uygun değerin en iyi göstergesidir. Finansal araca ilişkin aktif bir piyasanın bulunmaması durumunda işletme, gerçeğe uygun değeri bir değerleme yöntemi kullanmak suretiyle belirler. Değerleme yöntemi kullanmanın amacı, normal iş koşulları çerçevesinde karşılıklı pazarlık ortamında, bilgili ve istekli taraflar arasında gerçekleştirilen bir piyasa işleminde ölçüm günü itibariyle işlem fiyatının ne olacağının tespit edilmesidir. Söz konusu değerleme yöntemleri; bilgili ve istekli taraflar arasında karşılıklı pazarlık ortamında son dönemlerde gerçekleştirilen piyasa işlemlerinin (eğer varsa) kullanılmasını, büyük ölçüde aynı olan başka bir finansal araca ilişkin gerçeğe uygun değerin referans olarak alınmasını, iskonto edilmiş nakit akışı analizlerini ve opsiyon fiyatlama modellerini içerir. Bir aracın fiyatını belirlemek amacıyla piyasa katılımcıları tarafından yaygın olarak kullanılan bir değerleme yönteminin bulunması ve söz konusu yöntemin piyasada fiilen gerçekleştirilen işlemlerine ilişkin güvenilir fiyat tahminleri sağladığının kanıtlanması durumunda, işletme bu değerleme yöntemini kullanır. Seçilen değerleme yönteminde piyasa girdileri azami ölçüde dikkate alınır ve işletmeye özgü girdilere mümkün olduğunca az yer verilir. Söz konusu yöntem, fiyatın belirlenmesi sırasında piyasa katılımcıları tarafından dikkate alınacak bütün etkenleri içerir ve finansal araçların fiyatlandırılması ile ilgili genel kabul gören iktisadi yöntemlerle de tutarlılık gösterir. İşletme periyodik (düzenli) olarak, seçilen değerleme yönteminin etkinliğini gözden geçirir ve söz konusu yöntemin geçerliliğini aynı araçla (diğer bir ifadeyle, değiştirmeksizin veya yeniden düzenlemeksizin) ilgili gözlemlenebilen cari piyasa işlemlerinde oluşan veya mevcut piyasa verilerinden elde edilen fiyatları kullanmak suretiyle değerlendirir.

5.4.3 Talep edilme özelliği bulunan bir finansal borcun (örneğin vadesiz mevduat) gerçeğe uygun değeri, talep anında ödenecek tutardan az olamaz. Talep anında ödenecek tutar, ilgili borç tutarının ödenmesinin istenebileceği ilk günden itibaren iskonto edilmek suretiyle bulunan tutardır.

5.5 İtfa edilmiş maliyetin ölçümü – kullanılmıyor

5.6 Finansal varlıkların yeniden sınıflandırılması

5.6.1 Finansal varlıkların 4.4.1 Paragrafı uyarınca gerçekleştirilen yeniden sınıflandırma işlemleri, yeniden sınıflandırma tarihinden itibaren ileriye yönelik olarak uygulanır. Bu tür durumlarda, daha önce muhasebeleştirilmiş olan kazanç, kayıp veya faizler için herhangi bir işlem yapılmaz.

5.6.2 Bir finansal varlığın 4.4.1 Paragrafı uyarınca gerçeğe uygun değeri üzerinden ölçülecek şekilde yeniden sınıflandırılması durumunda, ilgili varlığın gerçeğe uygun değeri yeniden sınıflandırma tarihinde belirlenir ve önceki defter değeri ile gerçeğe uygun değeri arasındaki farktan kaynaklanan kazanç ya da kayıp, kâr veya zararda muhasebeleştirilir.

5.6.3 Bir finansal varlığın 4.4.1 Paragrafı uyarınca itfa edilmiş maliyeti üzerinden ölçülecek şekilde yeniden sınıflandırılması durumunda, yeniden sınıflandırma tarihindeki gerçeğe uygun değer varlığın yeni defter değerini oluşturur.

5.7 Kazanç ve kayıplar

5.7.1 Gerçeğe uygun değerle ölçülen bir finansal varlıktan ya da finansal borçtan kaynaklanan kazanç veya kayıplar;

(a) Finansal varlık ya da finansal borç, finansal riskten korunma ilişkisinin parçası olmadıkça (bakınız: TMS 39’un 89-102 Paragrafları);

(b) Özkaynağa dayalı bir finansal araca yapılan yatırım niteliğindeki finansal varlığa ilişkin kazanç veya kayıpların 5.7.5 Paragrafı uyarınca diğer kapsamlı gelirde sunumu seçilmedikçe veya

(c) Gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılan bir finansal borcun kredi riskinde meydana gelen değişimlerin etkisinin, 5.7.7 Paragrafı uyarınca diğer kapsamlı gelirde sunulması zorunlu kılınmadıkça

kâr veya zararda muhasebeleştirilir.

5.7.2 İtfa edilmiş maliyeti üzerinden ölçülen ve finansal riskten korunma ilişkisinin bir parçası olmayan (bakınız: TMS 39’un 89-102 nci Paragrafları) bir finansal varlıktan kaynaklanan kazanç veya kayıplar, ilgili finansal varlığın finansal durum tablosu dışı bırakılması, değer düşüklüğüne uğraması veya 5.6.2 Paragrafı uyarınca yeniden sınıflandırılması durumunda ve itfa süreci boyunca kâr veya zararda muhasebeleştirilir. İtfa edilmiş maliyeti üzerinden ölçülen ve finansal riskten korunma ilişkisinin bir parçası olmayan (bakınız: TMS 39’un 89-102 nci Paragrafları) bir finansal borçtan kaynaklanan kazanç veya kayıplar, ilgili finansal borcun finansal durum tablosu dışı bırakılması durumunda ve itfa süreci boyunca kâr veya zararda muhasebeleştirilir.

5.7.3 Finansal riskten korunma konusu kalem olan (bakınız: TMS 39 un 78-84 ve UR98-UR101 Paragrafları) finansal varlık ve finansal borçlardan kaynaklanan kazanç veya kayıp, TMS 39’un 89-102 nci Paragrafları uyarınca muhasebeleştirilir.

5.7.4 Finansal varlıkların teslim tarihi muhasebesi uygulanarak muhasebeleştirildiği durumlarda (bakınız: 3.1.2 Paragrafı ve B3.1.3 ve B3.1.6 Paragrafları), işlem tarihi ile teslim tarihi arasındaki süre içerisinde elde edilecek olan varlığın gerçeğe uygun değerinde meydana gelen değişiklikler (değer düşüklüğü zararları hariç), itfa edilmiş maliyetinden ölçülen finansal varlıklar açısından finansal tablolara yansıtılmaz. Ancak, gerçeğe uygun değerinden ölçülen varlıkların gerçeğe uygun değerlerinde meydana gelen bu tür değişiklikler, 5.7.1 Paragrafı uyarınca uygun görüldüğü şekilde kâr veya zararda ya da diğer kapsamlı gelirde muhasebeleştirilir.

Özkaynağa dayalı finansal araçlara yapılan yatırımlar

5.7.5 İlk muhasebeleştirmede, bu TFRS’nin kapsamında olan ve alım satım amacıyla elde tutulmayan özkaynağa dayalı bir finansal araca yapılan yatırımın gerçeğe uygun değerinde sonraki tarihlerde meydana gelecek değişikliklerin diğer kapsamlı gelirde sunulması konusunda, geri dönülemeyecek bir tercihte bulunulabilir.

5.7.6 5.7.5 Paragrafında açıklanan bir tercihte bulunulması durumunda, söz konusu yatırımdan elde edilen temettüler, TMS 18 Standardına göre işletmenin bu temettüleri tahsil etme hakkının ortaya çıktığı tarih itibariyle kâr veya zararda muhasebeleştirilir.

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılan borçlar

5.7.7 Gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen olarak sınıflandırılan bir finansal borçtan kaynaklanan kazanç ya da kayıp aşağıdaki şekilde sunulur:

(a) Finansal borcun gerçeğe uygun değerinde meydana gelen ve söz konusu borcun kredi riskinde meydana gelen değişikliklerle ilişkilendirilebilen değişim tutarı, diğer kapsamlı gelirde sunulur (bakınız: B5.7.13–B5.7.20 Paragrafları) ve

(b) Söz konusu borcun gerçeğe değerinde meydana gelen değişimden geriye kalan tutar, kâr veya zararda sunulur.

Ancak söz konusu sunumların gerçekleştirilebilmesi için, (a) bendinde tanımlanan borcun kredi riskinde meydana gelen değişikliklerin muhasebeleştirme yönteminin, kâr veya zararda yanlış muhasebe eşleşmesi yaratmaması ya da artırmaması gerekir (bu durumda 5.7.8 Paragrafı uygulanır). B5.7.5-B5.7.7 ile B5.7.10-B5.7.12 Paragraflarında yanlış muhasebe eşleşmesinin yaratılıp yaratılmadığı ya da artırılıp artırılmadığı hususunda açıklayıcı hükümler yer alır.

5.7.8 5.7.7 Paragrafındaki hükümlerin kâr veya zararda yanlış muhasebe eşleşmesi yaratması ya da uyumsuzluğu arttırması durumunda, söz konusu borca ilişkin bütün kazanç veya kayıplar (söz konusu borcun kredi riskinde meydana gelen değişikliklerin etkileri de dahil olmak üzere) kâr ya da zararda muhasebeleştirilir.

5.7.9 5.7.7 ve 5.7.8 Paragraflarındaki hükümlere bağlı kalmaksızın, gerçeğe uygun değer farkı kâr veya zarara yansıtılarak sınıflandırılan kredi taahütleri ile finansal teminat sözleşmelerine ilişkin bütün kazanç ve kayıplar kâr veya zararda sunulur.

Bölüm 6 Finansal riskten korunma muhasebesi – kullanılmıyor

Bölüm 7 Yürürlük tarihi ve geçiş hükümleri

7.1 Yürürlük tarihi

7.1.1 Bu TFRS, 1 Ocak 2013 veya sonrasında başlayan yıllık dönemler için uygulanır. Erken uygulamaya izin verilir. Bu TFRS’nin erken uygulanması söz konusu olduğunda ve 2010 yılında yayımlanan TFRS 9 henüz uygulanmamışsa, bu TFRS’deki hükümlerin tamamının aynı zamanda uygulanması gerekir (ancak ayrıca bakınız: 7.3.2 Paragrafı). Bu TFRS’nin 1 Ocak 2013 tarihinden önce başlayan dönemlere ilişkin finansal tablolarda uygulanması durumunda, bu husus dipnotlarda açıklanır ve aynı zamanda Ek C’de yer alan değişiklikler uygulanır.

7.2 Geçiş

7.2.1 Bu TFRS, 7.2.4-7.2.15 Paragraflarında belirtilen hususlar hariç olmak üzere, “TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar” Standardı uyarınca geriye dönük olarak uygulanır. Bu TFRS ilk uygulama tarihinden önce finansal durum tablosu dışı bırakılmış olan finansal varlıklara uygulanmaz.

7.2.2 7.2.1 ve 7.2.3-7.2.16 Paragraflarındaki geçiş hükümlerinin amaçları bakımından ilk uygulama tarihi, bu TFRS hükümlerinin ilk uygulandığı tarihtir. İlk uygulama tarihi aşağıdakilerden biri olabilir:

(a) Bu TFRS’nin 1 Ocak 2011 tarihinden önce ilk kez uygulanması durumunda, 28 Ekim 2010 ile 31 Aralık 2010 tarihi arasındaki herhangi bir tarih veya

(b) Bu TFRS’nin 1 Ocak 2011 tarihinde ve sonrasında ilk kez uygulanması durumunda, bu TFRS’nin uygulandığı ilk raporlama döneminin başlangıcı.

7.2.3 İlk uygulama tarihinin bir raporlama döneminin başlangıcı olmaması durumunda, bu husus ve ilk uygulamanın o tarihte yapılmasının nedenleri dipnotlarda açıklanır.

7.2.4 İlk uygulama tarihinde bir finansal varlığın 4.1.2(a) Paragrafındaki koşulu sağlayıp sağlamadığı, ilk uygulama tarihinde geçerli olan koşullar ve durumlar dikkate alınarak değerlendirilir. Değerlendirme sonucunda kararlaştırılan sınıflandırma yöntemi daha önceki raporlama dönemlerindeki yönetim modeli dikkate alınmaksızın geriye dönük olarak uygulanır.

7.2.5 Karma sözleşmelerin 4.1.4 veya 4.1.5 Paragrafı uyarınca gerçeğe uygun değeri üzerinden ölçüldüğü ancak ilgili gerçeğe uygun değerin karşılaştırmalı raporlama dönemlerinde tespit edilmemiş olduğu durumlarda, karma sözleşmenin karşılaştırmalı raporlama dönemlerindeki gerçeğe uygun değeri, sözleşme unsurlarının (yani türev olmayan asal ürün ve saklı türev ürünün) her bir karşılaştırmalı raporlama dönemi sonundaki gerçeğe uygun değerlerinin toplamıdır.

7.2.6 İlk uygulama tarihinde, karma sözleşmenin tamamının ve sözleşmeyi oluşturan unsurların bu tarihteki gerçeğe uygun değerleri arasındaki fark,

(a) Bu TFRS’nin bir raporlama döneminin başında ilk defa uygulanması durumunda, ilk uygulamaya ait raporlama döneminin dağıtılmamış kârlarına ilişkin açılış kayıtlarında veya

(b) Bu TFRS’nin bir raporlama dönemi boyunca ilk defa uygulanması durumunda kâr veya zararda

muhasebeleştirilir.

7.2.7 İlk uygulama tarihinde:

(a) Bir finansal varlığın 4.1.5 Paragrafı uyarınca, gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen olarak veya

(b) Özkaynağa dayalı finansal araca yapılan bir yatırımın 5.4.4 Paragrafı uyarınca, gerçeğe uygun değer farkı diğer kapsamlı gelire yansıtılan olarak

sınıflanması mümkündür.

Bu tür bir sınıflandırma ilk uygulama tarihinde geçerli olan koşul ve durumlar dikkate alınarak yapılır. Sözü edilen sınıflandırma geriye dönük olarak uygulanır.

7.2.8 İlk uygulama tarihinde:

(a) Bir finansal varlığın 4.1.5 Paragrafındaki koşulu karşılamadığı durumlarda, ilgili varlığın gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen şeklinde yapılmış olan sınıflamasının iptal edilmesi gerekir.

(b) Finansal varlığın 4.1.5 Paragrafındaki koşulu karşıladığı durumlarda ise, ilgili varlığın gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak ölçülen şeklinde yapılmış olan sınıflamasının iptal edilmesi mümkündür.

Sözü edilen iptal işlemi, ilk uygulama tarihinde geçerli olan koşul ve durumlar dikkate alınarak yapılır. Söz konusu yeniden sınıflandırma geriye dönük olarak uygulanır.

7.2.9 İlk uygulama tarihinde,

(a) Bir finansal borç 4.2.2(a) Paragrafı uyarınca gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılabilir.

(b) Bir finansal borcun gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılması, hâlihazırda 4.2.2(a) Paragrafında yer alan koşul uyarınca ilk muhasebeleştirme sırasında yapılmış ise ve söz konusu sınıflandırma bu koşulu ilk uygulama tarihinde karşılamıyorsa, borcun gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak ölçülmesine yönelik önceki sınıflama iptal edilir.

(c) Bir finansal borcun gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırılması, hâlihazırda 4.2.2(a) Paragrafında yer alan koşul uyarınca ilk muhasebeleştirme sırasında yapılmış ise ve söz konusu sınıflandırma bu koşulu ilk uygulama tarihinde karşılıyorsa, borcun gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak ölçülmesine yönelik önceki sınıflama iptal edilebilir.

Sözü edilen iptal işlemi, ilk uygulama tarihinde geçerli olan koşul ve durumlar dikkate alınarak yapılır. Söz konusu yeniden sınıflandırma geriye dönük olarak uygulanır.

7.2.10 TMS 39’un 58-65 ve UR84-UR93 Paragraflarında yer alan etkin faiz yöntemi veya değer düşüklüğüne ilişkin hükümlerin geriye dönük olarak uygulanmasının mümkün olmaması durumunda (TMS 8’de tanımlanan şekliyle) finansal varlığın her bir karşılaştırmalı dönem sonundaki gerçeğe uygun değeri varlığın itfa edilmiş maliyeti olarak kabul edilir. Bu tür durumlarda, finansal varlığın ilk uygulama tarihindeki gerçeğe uygun değeri, bu TFRS’nin ilk uygulandığı tarihteki yeni itfa edilmiş maliyeti olarak kabul edilir.

7.2.11 Borsaya kayıtlı olmayan özkaynağa dayalı finansal araçlara yapılan yatırımın (veya borsaya kayıtlı olmayan bu tür bir özkaynağa dayalı finansal araca bağlı olan ve bu finansal aracın teslimiyle ifa edilmesi gereken bir türev ürünün) geçmişte TMS 39 uyarınca maliyet değeri üzerinden muhasebeleştirilmiş olması durumunda, bu finansal araç ilk uygulama tarihindeki gerçeğe uygun değeri üzerinden ölçülür. Daha önceki defter değeri ile gerçeğe uygun değer arasındaki farklar ilk uygulama tarihinin ilgili olduğu raporlama döneminin dağıtılmamış kârlarına ilişkin açılış kayıtlarında muhasebeleştirilir.

7.2.12 Kayıtlı bir piyasa fiyatı bulunmaması nedeniyle gerçeğe uygun değeri güvenilir olarak ölçülemeyen bir özkaynağa dayalı finansal araca bağlı olan ve söz konusu özkaynağa dayalı finansal aracın teslimiyle ödenmesi gereken türev ürün borçları Borsaya kayıtlı olmayan özkaynağa dayalı finansal araca bağlı olan ve söz konusu özkaynağa dayalı finansal aracın teslimiyle ödenmesi gereken türev ürün borçları, TMS 39 uyarınca önceden maliyet bedeli ile muhasebeleştirilmiş ise, söz konusu türev ürün borcu ilk uygulama tarihinde gerçeğe uygun değerinden ölçülür. Önceki defter değeri ile gerçeğe uygun değeri arasındaki fark, ilk uygulama tarihini de kapsayan raporlama dönemine ilişkin dağıtılmamış kârların açılış bakiyesine yansıtılır.

7.2.13 İlk uygulama tarihinde, 5.7.7 Paragrafındaki muhasebeleştirme yönteminin, kâr veya zararda bir yanlış muhasebe eşleşmesi yaratıp yaratmayacağı ya da mevcut bir uyumsuzluğu artırıp artırmayacağı, ilk uygulama tarihinde var olan koşul ve durumlar esas alınarak tespit edilir. Bu TFRS yapılan tespit dikkate alınarak geriye dönük olarak uygulanır.

7.2.14 7.2.1 Paragrafında yer alan hükme bağlı kalmaksızın, bu TFRS’nin 1 Ocak 2012’den önce başlayan raporlama dönemleri için uygulanmasının tercih edilmesi durumunda önceki dönemlerin düzeltilmesine gerek yoktur. Önceki dönemlerin düzeltilmemesi durumunda önceki defter değeri ile ilk uygulama dönemine ait yıllık raporlama döneminin başındaki defter değeri arasındaki farklar, ilk uygulama tarihinin ilgili olduğu raporlama dönemine ilişkin dağıtılmamış kârların (veya uygun ise, özkaynağın diğer bir unsurunda) açılış kayıtlarında muhasebeleştirilir. Ancaki önceki dönemlerin düzeltilmesi durumunda, düzeltilmiş finansal tabloların bu TFRS’de yer alan hükümlerin tamamını yansıtması gerekir.

7.2.15 “TMS 34 Ara Dönem Finansal Raporlama” Standardı uyarınca ara dönem finansal raporların hazırlandığı durumlarda, bu TFRS’de yer alan hükümlerin ilk uygulama tarihinden önceki ara dönemlere uygulanmasının mümkün olmaması (TMS 8’de tanımlandığı gibi) halinde, anılan hükümlerin söz konusu ara dönemlere uygulanması gerekmez.

2010 yılında yayımlanan TFRS 9’u erken uygulayan işletmeler

7.2.16 İlk uygulamaya ilişkin ilgili tarihte 7.2.1-7.2.15 Paragraflarındaki geçiş hükümleri uygulanır. Bir başka deyişle, TFRS 9’un (2010 yılında yayımlanan) uygulanması ya da henüz uygulanmadığı takdirde TFRS 9’un (2011 yılında yayımlanan) bütünü ile uygulanması durumunda, 7.2.4-7.2.11 Paragrafları uygulanır.

Söz konusu paragrafların birden fazla uygulanması mümkün değildir.

7.3 TFRS Yorum 9 ve TFRS 9’un (2010) yürürlükten kaldırılması

7.3.1 Bu TFRS, “TFRS Yorum 9 Saklı Türev Ürünlerinin Yeniden Değerlendirilmesi” Yorumunun yerini alır. Mart 2011 tarihinde TFRS 9 Standardına eklenen hükümler, daha önce TFRS Yorum 9’un 5 ve 7 nci Paragraflarında ortaya konan hükümleri içermektedir. “TFRS 1 Türkiye Finansal Raporlama Standartlarının İlk Uygulaması” Standardı da daha önce TFRS Yorum 9’un 8 inci Paragrafında ortaya konan hükümleri içermektedir.

7.3.2 Bu TFRS, 2010 yılında yayımlanan TFRS 9’un yerini alır. Ancak, 1 Ocak 2013’ten önce başlayan yıllık dönemlerde bu TFRS yerine 2010 yılında yayımlanan TFRS 9’un uygulanması tercih edilebilir.

Ek A

Tanımlanan terimler

Bu Ek, Standardın ayrılmaz bir parçasıdır.

Finansal durum tablosu dışı bırakma Daha önce işletmenin finansal durum tablosuna yansıtılmış bir finansal varlık veya finansal borcun işletmenin finansal durum tablosundan çıkarılması işlemidir.

Türev ürün Aşağıda yer alan üç özelliğin tamamına sahip olan ve bu TFRS kapsamında bulunan (bakınız: 2.1 Paragrafı) bir finansal araç veya diğer bir sözleşmedir:

(a) Belirli bir faiz oranında, finansal araç fiyatında, mal bedelinde, döviz kurunda, fiyat veya oran endeksinde, kredi derecesi veya kredi endeksinde ya da başka bir değişkende veya sözleşmenin taraflarından birine özgü olmayan finansal olmayan bir değişkende (bazen ‘sözleşmeye konu olan’ olarak da adlandırılır) meydana gelen bir değişiklik karşısında değeri değişmektedir;

(b) Net bir başlangıç yatırımı gerektirmemekte veya piyasa koşullarındaki değişikliklere benzer tepki vermesi beklenen diğer türden sözleşmelere göre daha az bir net başlangıç yatırımı gerektirmektedir ve

(c) Gelecek bir tarihte ödenecektir.

Gerçeğe uygun değer Karşılıklı pazarlık ortamında, bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutar.

Finansal teminat sözleşmesi Belirli bir borçlunun bir borçlanma aracına ilişkin vadesi gelmiş ödemelerini ilgili borçlanma aracının orijinal veya değiştirilen koşullarına uygun olarak yerine getirmemesi nedeniyle teminat sözleşmesi hamilinin uğradığı zararları karşılamak amacıyla, sözleşmeyle yükümlülük altına giren tarafın, sözleşme hamiline belirli miktar ödemede bulunmasını gerektiren sözleşmedir.

Gerçeğe uygun değer farkı kâr veya

zarara yansıtılan finansal borç Aşağıdaki koşullardan herhangi birisine sahip finansal borçtur.

(a) Alım satım amaçlı elde tutulan tanımını karşılamaktadır.

(b) İlk muhasebeleştirme sırasında, işletme tarafından, 4.2.2 ya da 4.3.5 paragrafı uyarınca gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak sınıflandırlmıştır.

Alım satım amaçlı elde tutulan

finansal varlık veya finansal borç Bir finansal varlık veya finansal borç, aşağıdaki durumlarda alım satım amaçlı elde tutulan olarak sınıflandırılır:

(a) İlgili varlık veya borç, esas itibariyle, yakın bir tarihte satılmak veya geri satın alınmak amacıyla edinilmiş veya yüklenilmiştir,

(b) İlk muhasebeleştirme sırasında, birlikte yönetilen ve son zamanlarda kısa dönemde kâr etme konusunda belirgin bir eğilimi bulunduğu yönünde delil bulunan belirli finansal araçlardan oluşan portföyün bir parçasıdır veya

(c) Bir türev üründür (finansal teminat sözleşmesi olan veya etkin bir finansal riskten korunma aracı niteliğinde bulunan türev ürünler hariç).

Yeniden sınıflandırma tarihi Finansal varlıkların yeniden sınıflandırılmasıyla sonuçlanan yönetim modelindeki değişikliği takip eden ilk raporlama döneminin ilk günü.

Normal yoldan alım veya satım Bir finansal varlığın, genellikle yasal düzenlemeler veya ilgili piyasa teammülleri çerçevesinde belirlenen bir süre içerisinde teslimini gerektiren bir sözleşme çerçevesinde satın alınması veya satılmasıdır.

Aşağıdaki terimler TMS 32’nin 11 inci Paragrafında, TMS 39’un 9 uncu Paragrafında ya da TFRS 7’nin Ek A kısmında tanımlanmış olup, bu TFRS’de TMS 32, TMS 39 ya da TFRS 7’de belirtilen anlamları ile kullanılmıştır:

(a) Finansal varlık veya finansal borcun itfa edilmiş maliyeti

(b) Kredi riski

(c) Etkin faiz yöntemi

(d) Özkaynağa dayalı finansal araç

(e) Finansal varlık

(f) Finansal araç

(g) Finansal borç

(h) Finansal riskten korunma konusu kalem

(i) Finansal riskten korunma aracı

(j) İşlem maliyetleri.

Ek B

Uygulama rehberi

Bu Ek, Standardın ayrılmaz bir parçasıdır.

Muhasebeleştirme ve finansal durum tablosu dışı bırakma (bölüm 3)

İlk muhasebeleştirme (bölüm 3.1)

B3.1.1 3.1.1 Paragrafında yer alan ilkenin bir sonucu olarak, işletme finansal varlığın devrinin satış olarak muhasebeleştirilmesini engelleyen türev ürünler haricinde (bakınız: B3.2.14 Paragrafı), finansal durum tablosunda yer alan türev ürünlere ilişkin sözleşmeye bağlı hak ve yükümlülüklerini sırasıyla, varlık ve borç olarak muhasebeleştirir. Finansal varlığın devrinin finansal durum tablosu dışı bırakmayı gerektirir nitelikte olmaması durumunda, devralan, devraldığı varlığı kendi varlığı olarak muhasebeleştirmez (bakınız: B3.2.15 Paragrafı).

B3.1.2 3.1.1 Paragrafındaki ilkenin uygulanmasıyla ilgili örnekler aşağıda yer almaktadır:

(a) İşletmenin bir sözleşmenin tarafı haline gelmesi ve bunun sonucunda nakit elde etmeye ilişkin yasal bir hakkı ya da nakit ödemede bulunmaya ilişkin yasal bir yükümlülüğü oluşması durumunda, ilgili koşulsuz alacak ve ödemeler varlık veya borç olarak muhasebeleştirilir.

(b) Mal veya hizmetlerin alış veya satışına ilişkin bir kesin taahhüt sonucunda edinilecek olan varlıklar veya yüklenilecek olan borçlar, genellikle, taraflardan en az biri ilgili anlaşma koşullarını yerine getirinceye kadar muhasebeleştirilmezler. Örneğin kesin bir sipariş alan bir işletme, genellikle, taahhüt tarihinde herhangi bir varlık muhasebeleştirmez (siparişi veren firma da borç muhasebeleştirmez) ve sipariş edilen söz konusu mal ve hizmetler gemiye yükleninceye, teslim edilinceye veya iade edilinceye kadar muhasebeleştirme işlemi ertelenir. Finansal olmayan kalemlerin alım satımına yönelik bir kesin taahhüdün, TMS 39’un 5-7 nci Paragrafları uyarınca bu TFRS’nin kapsamında olması durumunda, anılan taahhüdün net gerçeğe uygun değeri, taahhüt tarihinde varlık veya borç olarak muhasebeleştirilir (bakınız: aşağıda yer alan (c) alt Paragrafı). Buna ek olarak, daha önce muhasebeleştirilmemiş olan bir kesin taahhüdün, gerçeğe uygun değerin finansal riskten korunması işleminde finansal riskten korunma konusu kalem olarak tanımlanması durumunda, net gerçeğe uygun değerde meydana gelen ve korunan riskle ilişkilendirilebilen her türlü değişiklik, finansal riskten korunma işleminin başlangıcından itibaren varlık veya borç olarak muhasebeleştirilir (bakınız: TMS 39’un 93 ve 94 üncü Paragrafları).

(c) Bu TFRS kapsamındaki bir forward sözleşmesi (bakınız: 2.1 Paragrafı), ödemenin gerçekleştiği tarihten ziyade, taahhüt tarihinde varlık veya borç olarak muhasebeleştirilir. İşletmenin bir forward sözleşmesine taraf olması durumunda, ilgili hak ve yükümlülüğün gerçeğe uygun değerleri genellikle birbirine eşittir ve dolayısıyla forward sözleşmesinin net gerçeğe uygun değeri sıfırdır. İlgili hak ve yükümlülüklerin gerçeğe uygun değerlerinin sıfıra eşit olmaması durumda, anılan sözleşme varlık veya borç olarak muhasebeleştirilir.

(d) Bu TFRS kapsamındaki opsiyon sözleşmeleri (bakınız: 2.1 Paragrafı), opsiyon hamilinin veya yazıcısının ilgili sözleşmenin tarafı haline gelmesi durumunda varlık veya borç olarak muhasebeleştirilir.

(e) Gelecekte yapılması planlanan işlemler, bunların gerçekleşme olasılıklarına bakılmaksızın, işletmeyi herhangi bir sözleşmenin tarafı yapmadıklarından alacak veya borç değillerdir.

Finansal varlıkların normal yoldan alımı veya satımı

B3.1.3 Bir finansal varlığın normal yoldan alımı veya satımı, B3.1.5 ve B3.1.6 Paragraflarında yer verildiği üzere ticari işlem tarihi ya da teslim tarihi muhasebesi yöntemlerinden birisi kullanılarak muhasebeleştirilir. Bu TFRS uyarınca aynı şekilde sınıflandırılmış tüm finansal varlıkların her türlü alış ve satış işlemlerine, aynı yöntem tutarlı biçimde uygulanır. Bunun için, zorunlu olarak gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen varlıklar, gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen varlıklardan farklı bir sınıf oluşturur. Ayrıca, 5.7.5 Paragrafında yer verilen seçenek kullanılarak muhasebeleştirilen özkaynağa dayalı finansal araçlara yapılan yatırımlar, ayrı bir sınıf oluşturur.

B3.1.4 Sözleşmenin değerinde meydana gelen değişimlerin net olarak ödenmesine izin veren veya bunu zorunlu kılan bir sözleşme, normal bir sözleşme değildir. Bu sebeple, bu tür bir sözleşme, ticari işlem tarihi ve teslim tarihi arasındaki dönemde türev ürün olarak muhasebeleştirilir.

B3.1.5 Ticari işlem tarihi, işletmenin bir varlığı almayı veya satmayı taahhüt ettiği tarihtir. Ticari işlem tarihi muhasebesi, (a) elde edilecek olan varlığın ve buna ilişkin ödemede bulunma borcunun ticari işlem tarihinde muhasebeleştirilmesini ve (b) ticari işlem tarihi itibariyle, satılan varlığın finansal durum tablosu dışı bırakılmasını, satıştan kaynaklanan kazanç ya da kaybın muhasebeleştirilmesini ve alıcının yapacağı ödemeye ilişkin bir alacak muhasebeleştirilmesini gerektirir. Genellikle, mülkiyetin el değiştirmesinin söz konusu olduğu durumlarda, teslim tarihine kadar varlık ve buna bağlı borç üzerinde faiz tahakkuk etmeye başlamaz.

B3.1.6 Teslim tarihi, bir varlığın işletmeye teslim edildiği veya işletme tarafından teslim edildiği tarihtir. Teslim tarihi muhasebesi, (a) varlığın işletme tarafından elde edildiği tarihte muhasebeleştirilmesini ve (b) varlığın işletme tarafından teslim edildiği tarih itibariyle finansal durum tablosu dışı bırakılmasını ve yine aynı tarih itibariyle elden çıkarma kazanç ya da kaybının muhasebeleştirilmesini gerektirir. Teslim tarihi muhasebesinin uygulanması durumunda, işletme, teslim aldığı varlıklarda olduğu gibi, ticari işlem tarihi ve teslim tarihi arasındaki dönem boyunca varlığın gerçeğe uygun değerinde meydana gelen değişiklikleri muhasebeleştirir. Başka bir ifadeyle, itfa edilmiş maliyetinden ölçülen varlıkların gerçeğe uygun değerinde meydana gelen değişimler finansal tablolara yansıtılmaz. Diğer yandan, gerçeğe uygun değer farkı kâr veya zarara yansıtılarak ölçülen finansal varlıkların gerçeğe uygun değerinde meydana gelen değişimler kâr veya zararda muhasebeleştirilirken, 5.7.5 Paragrafı uyarınca muhasebeleştirilen özkaynağa dayalı finansal araçlara yapılan yatırımların gerçeğe uygun değerinde meydana gelen değişimler diğer kapsamlı gelirde muhasebeleştirilir.

Finansal varlıkların finansal durum tablosu dışı bırakılması (bölüm 3.2)

B3.2.1 Aşağıda yer alan akış çizelgesi, finansal bir varlığın finansal durum tablosu dışı bırakılıp bırakılmadığının ve ne kadarının finansal durum tablosu dışı bırakıldığının değerlendirilmesi sürecini gösterir.