Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

6183 sayılı Kanunun “Ödeme emrine itiraz” başlıklı 58 inci maddesinde “Kendisine ödeme emri tebliğ olunan şahıs, böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden itibaren 7 gün içinde alacaklı tahsil dairesine ait itiraz işlerine bakan vergi itiraz komisyonu (vergi mahkemesi) nezdinde itirazda bulunabilir.

İdari yargı yerleri dört ayrı alandan oluşmakta olup (vergi mahkemesi-idare mahkemesi-Bölge İdare Mahkemesi ve Danıştay) her birisine müracaat süresi ve şekli farklılık arz etmektedir. Konuyu ilk derece davaya indirgeyecek olursak genel dava süresi vergi mahkemelerinde 30 gün, idare mahkemelerinde ve Danıştay’da 60 gündür. Bölge İdare Mahkemesinde ilk derece davaya bakılmamakla birlikte 4483 sayılı yasa uyarınca itirazen bakılan işlerde 10 gün, idare ve vergi mahkemesinin esastan kararlarında 30 gün, yürütmeyi durdurma ile ilgili kararlarında 7 gün ve karar düzeltmelerde 15 gündür. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 58 inci maddesinin birinci fıkrasında ise genel dava açma süresinin aksine 7 günlük süre öngörülmüştür.

Ödeme emrinin özellik ve niteliği ile diğer idari işlemlerin özellik ve niteliklerindeki farklılıklar ve kamu hizmetlerinin aksatılmadan yürütülebilmesi, kamu alacaklarının sürüncemede bırakılmamasındaki kamu yararı ve öte yandan yükümlünün ödeme emri tebliğ edilmeden önceki aşamalarda her zaman idari işlemlere karşı dava açma hakkı da bulunduğu da dikkate alındığında ödeme emrine karşı açılacak davalarda bu süre 7 gün olarak öngörülmüştür.[1]

Buna göre, kendisine ödeme emri tebliğ olunan şahıs, böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden itibaren 7 gün içinde alacaklı tahsil dairesine ait itiraz işlerine bakan vergi itiraz komisyonu[2] nezdinde itirazda bulunabilir. İtirazın şekli, incelenmesi ve itiraz incelemelerinin iadesi hususlarında Vergi Usul Kanunu hükümleri tatbik olunur. Borcun bir kısmına itiraz eden borçlunun o kısmın cihet ve miktarını açıkça göstermesi lazımdır, aksi halde itiraz edilmemiş sayılır.

Görüleceği üzere ödeme emirlerine karşı dava açma süresi ise 6183 sayılı kanunun 58 inci maddesinde genel dava açma sürenin aksine 7 gün ile sınırlandırılmıştır. Bu süre, hak düşürücü süre niteliğindedir. Ödeme emri, Vergi Usul Kanunu‘na göre yapılan veya tanzim olunan bir işlem olmadığından, hata ile malul olması durumunda dahi, aynı kanunun “düzeltme” hükümlerine konu edilemez. Ödeme emrinin hata ile malul olması veya hukuka aykırı olması halinde, tek hukuksal başvuru yolu dava açmaktır.[3]

Ödeme emirlerine karşı açılacak davalar özel düzenleme ile 7 günlük süre ile sınırlandığına göre bu sürenin durması ve kesilmesi gibi durumlar özel kanunlarda düzenlenmemiştir. Bu haliyle vergi dairelerinin idari işlevleriyle ilgili olarak tesis ettikleri uygulanabilir nitelikte ve yükümlülerin hukukunu doğrudan etkileyen onların hak ve yükümlülüklerinde yenilik yaratan irade açıklaması suretiyle tesis edilen işlemlerden farklılık arz etmektedir. Bu özelliği itibariyle kanunda ödeme emri hakkında açılacak davalarda sürenin 7 günle sınırlandırılmış olması nedeniyle dava açmadan evvel düzeltme talebi ile idareye başvurmuş olması süreyi uzatmayacaktır.[4]

6183 sayılı Kanunun 58 inci maddesine göre düzenlenmiş ödeme emirlerine karşı, bunların tebliğinden itibaren yedi gün geçtikten sonra açılmış davalar kabul edilmeyecektir.[5]

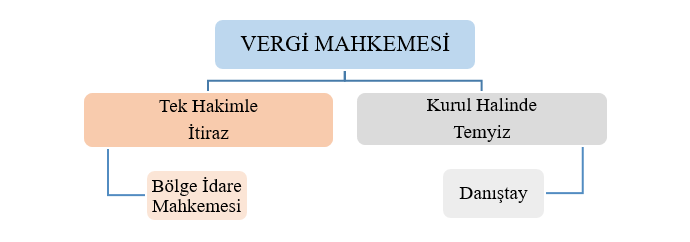

2576 sayılı Bölge İdare Mahkemeleri, İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkında Kanunun[6] yürürlüğe girmesini müteakiben vergi itiraz komisyonlarının görevleri sona ermiş ve vergi itiraz komisyonlarının görevleri vergi mahkemelerine verilmiştir.

Ödeme emrine karşı dava açılması halinde vergi davalarında ihtilafların görüm ve çözümünde uygulanacak hükümler ve usuller 2577 sayılı Kanunda yapılan düzenlemelerine tabidir. Dolayısıyla, ödeme emrine karşı açılan davalarda, 2577 sayılı Kanun hükümleri uygulanacağından ilk derece mahkemesinin verdiği kararlar, kesin olmayıp üst yargı mercii nezdinde temyiz veya itiraza konu olabilecektir.

2.İhtiyati Haciz Kararına İtiraz

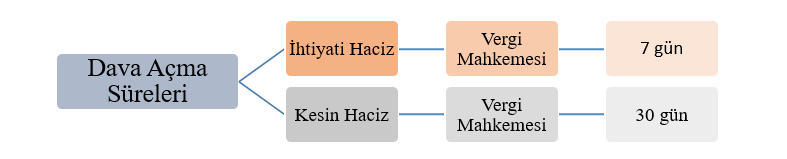

6183 Sayılı Kanunun 15 inci maddesine göre haklarında ihtiyati haciz tatbik olunanlar haczin tatbiki, gıyapta yapılan hacizlerde haczin tebliği tarihinden itibaren 7 gün içinde alacaklı tahsil dairesine ait itiraz işlerine bakan vergi itiraz komisyonu nezdinde ihtiyati haciz sebebine itiraz edebilirler.

Vergi davalarında ihtilafların görüm ve çözümünde uygulanacak hükümleri düzenleyen ve 213 sayılı Kanunda yer alan hükümler de 2577 sayılı Kanunla yürürlükten kaldırılması nedeniyle, ihtiyati hacze karşı dava açılması halinde, bu davaların görüm ve çözüm usulleri 2577 sayılı Kanunda yapılan düzenlemelere tabi kılınmıştır.

Buna göre, 2576 sayılı Bölge İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkında Kanunun[7] 15 inci maddesinde; İdare ve vergi mahkemelerinin görev alanına giren ve kanunlarla çeşitli kurul ve komisyonlara verilmiş bulunan görev ve yetkiler, bu mahkemelerin göreve başladığı tarihte sona erdiği ve Vergi İtiraz Komisyonlarının ve Vergiler Temyiz Komisyonunun kuruluşuna ilişkin hükümler yürürlükten kaldırılmıştır.

Bu nedenle anılan kanun hükmü gereğince Vergi İtiraz Komisyonları kaldırıldığından ihtiyati haciz işlemlerine karşı dava açma yeri Vergi Mahkemeleri olarak anlaşılmalıdır.

2577 Sayılı İdari Yargılama Usulü Kanunu’nun[8] 7 inci maddesine göre; Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştay’da ve idare mahkemelerinde altmış (60) ve vergi mahkemelerinde otuz (30) gündür.

Bu nedenledir ki İhtiyati hacze ilişkin 6183 Sayılı Kanun’un 15 inci maddesinde özel dava açma süresi öngörüldüğü için Vergi Mahkemesinde dava açma süresi 7 gündür.[9]

İtirazın şekli ve incelenmesi hususunda Vergi Usul Kanunu hükümleri tatbik olunur. Bu ihtilaflar itiraz komisyonlarınca diğer işlere takdimen incelenir ve karara bağlanır. İtiraz komisyonlarının (Vergi Mahkemesi) bu konuda verecekleri kararlar kesindir.[10]

Vergi Mahkemesinin ilk derece mahkemesi olarak verdiği kararlar İdari Yargılama Usulü Kanunu’nun 46 ıncı maddesi gereğince kesin olmayıp Danıştay dava daireleri ile idare ve vergi mahkemelerinin nihai kararları, başka kanunlarda aksine hüküm bulunsa dahi Danıştay’da temyiz edilebilir. Özel kanunlarında ayrı süre gösterilmeyen hallerde, Danıştay dava daireleri ile idare ve vergi mahkemelerinin nihai kararlarına karşı tebliğ tarihini izleyen otuz gün (30) içinde Danıştay’da temyiz yoluna başvurulabilir.

2577 sayılı Kanunda ilk derece mahkemesi olarak vergi mahkemelerinin vermiş olduğu nihai kararlara karşı itiraz yoluyla Bölge İdare Mahkemelerine veya temyiz yoluyla Danıştay’a başvurulabilmesi nedeniyle, vergi mahkemelerinin vermiş olduğu nihai kararlar kesin olmayıp bu kararlara karşı temyiz veya itiraz yoluna gidilmesi mümkündür.

İhtiyati haciz işlemlerinde itiraz sadece sebebine karşı yapılabilecektir. Vergi muamelelerindeki hataların giderilmesini amaçlayan düzeltme yolu başvurusu bu kapsamda değerlendirilemez.[11]

3- İhtiyati Tahakkuka İtiraz

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanunun 20 inci maddesine göre, Haklarında ihtiyati tahakkuk üzerine ihtiyati haciz tatbik olunanlar, ihtiyati tahakkuk sebeplerine ve miktarına 15 inci madde gereğince 7 gün içerisinde vergi mahkemesi nezdinde itirazda bulunabilirler.

Belirtmek gerekir ki, bir tedbir olarak ancak ihtiyati haciz ile birlikte tatbik kabiliyeti olan ihtiyati tahakkukun miktarına itiraz edilebileceği açıkça belirtilmiş bulunduğundan, bu maddede atıf yapılan aynı Kanunun 15 inci maddesinde ihtiyati haczin ancak sebebine itiraz edilebileceğinin düzenlenmiş olması ihtiyati tahakkuk üzerine uygulanan ihtiyati haczin miktarına itiraz edilemeyeceği anlamına gelmez. Zira 6183 sayılı Kanunda ihtiyati tahakkuk üzerine uygulanan ihtiyati haczin miktarına yapılacak itirazı düzenleyen başka hüküm bulunmamaktadır.[12]

Örneğin, Yapılmakta olan vergi incelemesinde mükellef kurumun 213 sayılı Vergi Usul Kanunu’nun 344 üncü maddesine göre 10.000 TL’lik vergi ziyaı cezası kesilmesini gerektiren durumun varlığı tespit edilmiştir ve ön bilgi mahiyetinde bir rapor ile amme idaresine bildirilmiştir. Bu durum, 6183 Sayılı Kanunun 13/1 ve 17/1 maddeleri gereğince ihtiyati haciz ve ihtiyati tahakkuk sebebidir. Henüz tahakkuk etmemiş amme alacağı için ihtiyati tahakkuk yapılması ve ihtiyati tahakkuk üzerine de ihtiyati haczin tatbik edilmesi gerekir.

Söz konusu işlemin dava konusu yapılması halinde aynı kanunun 20 inci maddesine göre ihtiyati tahakkuk üzerine ihtiyati haciz tatbik olunduğu için ihtiyati tahakkuk sebeplerine ve miktarına dava açılabilecektir.[13]

Örneğin, Mükellef 2014/Temmuz dönemine ait katma değer vergisi beyannamesini kanuni süresinde bağlı olduğu amme idaresine tevdi etmiş olup 20.000 TL’lik vergi tahakkuk ettirilmiştir. Ödeme vadesi geçtiği halde KDV ödenmemiş ve şirketin müdürünün yurtdışına kaçtığı tespit edilmiştir.

Mükellef şirket müdürünün yurtdışına kaçması aynı kanunun 13/3 maddesi gereğince ihtiyati haciz, aynı kanunun 17/1 maddesi gereğince de ihtiyati tahakkuk sebebi olarak kabul edilmesi gerekir. Ancak mükellefin katma değer vergisini hususi kanunlarda yazılı sürelerde tahakkuk ettirdiği anlaşıldığından ihtiyati tahakkuk işlemi yapılmaksızın özel kanunlarında yazılı sürelerde tahakkuk ettirilen 20.000 TL’lik alacak tutarı için ihtiyati haciz tatbik edilmesi gerekir.

Bu nedenle sözü edilen işleme karşı aynı kanunun 20 inci maddesine göre dava açılması halinde ihtiyati tahakkuk tatbik edilmediğinden sadece ihtiyati haciz sebebine karşı dava açılması gerekmektedir.

—————————————-

[1] Anayasa Mahkemesi Başkanlığı’nın 06.01.2011 tarih ve Esas No:2008/96, Karar No:2011/03

[2] 06.01.1982 tarih 2576 sayılı Bölge İdare Mahkemesi, İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkındaki Kanunun 13.maddesine göre Vergi İtiraz Komisyonu deyiminden Vergi ve İdare Mahkemelerinin anlaşılması gerekir.

[3] Dr. A.Bumin DOĞRUSÖZ, Haksız Çıkma Tazminatı ve Vergi Barışı. 17.04.2003 tarihli Dünya Gazetesi.

[4] Danıştay 9. Dairesinin 12.04.1996 tarih ve Esas No:1995/3087, Karar No:1996/1404

[5] Danıştay 7. Dairesinin 11.06.2001 tarih ve E:2000/2363, K:2001/2172 kararı

[6] 20.01.1982 tarihli ve 17580 sayılı Resmi Gazetede yayımlanmıştır.

[7] 20.01.1982 tarih ve 17580 Sayılı Resmi Gazete’de yayımlanmıştır.

[8] 20.01.1982 tarih ve 17580 Sayılı Resmi Gazete’de yayımlanmıştır.

[9] ÖZDEMİR Muharrem. ESGİN Betül Semra. Vergi Yargısında Dava Açma Süreleri. http://www.bilgilidenetim.com/

[10] 6183 Sayılı Kanun 1954 yılında yürürlüğe girdiğinden hüküm ilga olmuş olup 2576 Sayılı Kanuna göre ilk derece mahkemelerinin kararları kesin olmayıp itiraz ve temyiz edilebilir.

[11] Vergi Dava Daireleri Genel Kurulunun Esas No:2007/547, Karar No:2008/715 Sayılı Kararı

[12] Danıştay 4. Dairesinin 20.09.1976 tarih ve Esas No:1976/0056, Karar No:1976/01950

[13] İhtiyati hacizde, sadece ihtiyati haciz miktarına dava açılmasına cevaz verilmiştir. (Md. 15)