KDV İadesi e-Defter Berat Uygulaması

T.C.

GELİR İDARESİ BAŞKANLIĞI

İstanbul Vergi Dairesi Başkanlığı

Mükellef Hizmetleri Kdv Grup Müdürlüğü

Sayı : 39044742-130 [DUYURU] -E.78154

Tarih: 24.03.2017

Konu : KDV İadesi Tasdik Raporu Düzenlenen Dönemlere İlişkin e-Defter Berat Uygulaması

DAĞITIM YERLERİNE

İlgi : 10/01/2017 tarih ve 39044742-130-E.8323 sayılı yazımız.

Başkanlığımıza gerek mükellefler gerek vergi dairesi müdürlükleri aracılığı ile intikal ettirilen olaylardan, katma değer vergisi (KDV) iadesi talep eden ve e-Defter uygulamasına tabi mükelleflerin iade talepleri yerine getirilirken karşılaşılan sorunlar nedeniyle uygulama birliğinin sağlanması amacıyla aşağıdaki açıklamaların yapılmasına ihtiyaç duyulmuştur.

E-Defter uygulaması kapsamında yer alan mükellefler için;

1. Kendisi KDV iade talebinde bulunan mükelleflerin mutlak surette GİB onaylı berat dosyalarının alınmış/oluşturulmuş olması ve bilgilere raporda yer verilmesi gerekmektedir.

2. Nezdinde karşıt inceleme yapılan alt firmanın,

– Karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibarıyla; berat dosyaları e-Defter sistemine yüklenmişse GİB onaylı berat dosyalarının KDV iadesi tasdik raporuna/karşıt inceleme tutanağına/teyit/bilgi istemi cevap yazısına eklenmesi gerekmektedir.

– Karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibariyle; berat dosyaları e-Defter sistemine yüklenmişse karşıt inceleme tutanağı ve teyit/bilgi istemine konu faturanın Ba-Bs formları ile beyan edildiği bilgisinin verilmesine gerek bulunmamaktadır.

– Karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibariyle; berat dosyaları e-Defter sistemine yükleme süresi dolmadığından yüklenmemişse muavin hesap dökümünün mükellefçe de onaylı çıktısı gerektiğinde (tereddüt oluşması halinde) ilgili mercilere ibraz edilmek üzere KDV iadesi tasdik raporuna/karşıt inceleme tutanağına/tey it/bilgi istemi cevap yazısına eklenmesi gerekmektedir.

– Karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibariyle; berat dosyaları e-Defter sistemine yükleme süresi dolmadığından yüklenmemişse. söz konusu faturaların Ba-Bs formları ile beyan edildiğine dair mükelleflerin bilgi verdiği beyanı karşıt inceleme tutanağı veya teyit/bilgi istemi cevap yazılarında yeterli olacaktır.

– Karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibariyle: berat dosyaları e-Defter sistemine yükleme süresi dolmadığından yüklenmemiş ancak rapor vergi dairesine ibraz edildikten sonra bu süre dolmuşsa GİB onaylı berat dosya bilgisinin aranmasına gerek bulunmamaktadır.

3. Mükelleflere ait e-Defter berat dosya sayılarının birden çok olması durumunda vergi dairesi müdürlükleri tarafından berat bilgilerinin (liste halinde) elektronik ortamda (CD) talep edilmesi, kağıt ortamında kesinlikle döküm istenmemesi gerekmektedir.

4. Berat dosyalarının Gelir İdaresi Başkanlığı sisteminde olup olmadığı. e-Defter dosyaları ile uyumlu olup olmadığı hususu “www.edefter.gov.tr” adresinde yer verilen e-Defter görüntüleme programlarından yararlanılarak tereddüt oluşması halinde kontrol edilebilecektir.

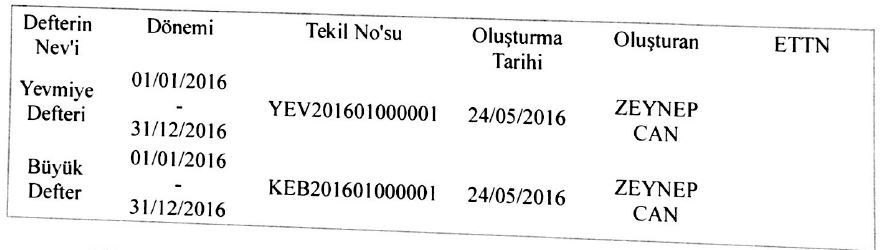

5. Berat bilgisi olarak ilgili berat çıktısının mükellef ve YMM tarafından onaylı örneğinin tutanağa eklenmesi esas olmakla birlikte, birden çok sayıda berat dosyası olması halinde: “Defterin Nev’i (berat üzerinde ‘Doküman Tipi’ olarak belirtilen alan). Dönemi. Tekil No’su. Oluşturma Tarihi. Oluşturan, ETTN (2017 yılına ait beratlarda alınmaya başlanacak olup, önceki dönemler için bu alan kullanılmamaktadır.)” bilgilerini ihtiva eden berat dosya bilgilerinin aşağıda örneği verilen bir tablo ile ibraz edilmesi mümkün bulunmaktadır.

Bilgi edinilmesini, gereğini ve Grup Müdürlüğünüze bağlı Vergi Dairesi Müdürlüklerine konuya ilişkin bilgi verilmesini rica ederim.

Hakkı SAYAN

Vergi Dairesi Başkanı a.

Grup Müdürü V.