Yardım Sandıklarında Genel Kabul Görmüş Muhasebe İlkeleri

Murat TEKİN

Muhasebe ve Mali İşler Müdürü

MEB İLKSAN

mtekin@ilksan.gov.tr

1-Genel Kabul Görmüş Muhasebe İlkeleri;

A-Bilanço İlkeleri:

1- Varlıklara İlişkin İlkeler

– Dönen / Duran Varlık ayrımında bir yılın ölçüt alınması ilkesi,

– Vadeleri bir yılın altına inen duran varlıkların aktarılması ilkesi,

– Dönem ayırıcı aktif karakterli işlemlerin ayrıca gösterilmesi ilkesi,

– Vadeli alacakların bilanço günündeki değerine indirgenmesi ilkesi,

– Birikmiş amortismanların gösterilmesi ilkesi,

– Birikmiş tükenme paylarının gösterilmesi ilkesi,

– Alacakların özelliklerine göre ayrılma ilkesi,

– Kesin olmayan alacaklar için tahakkuk yapılmaması ilkesi,

– Kullanılması hukuken sınırlı varlıkların belirtilmesi ilkesi,

2- Yabancı Kaynaklara İlişkin İlkeler

– Kısa / Uzun Vadeli borç ayrımının bir yıl yılın ölçüt alınması ilkesi,

– Vadeleri bir yılın altına inen borçların kısa vadeli yabancı kaynaklara aktarılması ilkesi,

– Borçların tümünün gösterilmesi ilkesi,

– Dönem ayırıcı pasif işlemlerin ayrıca gösterilmesi ilkesi,

– Vadeli borçların bilanço günündeki değerine indirgenmesi ilkesi,

– Borçların özelliklerine göre ayrılma ilkesi,

3- Yabancı Kaynaklara İlişkin İlkeler

– Öz Kaynakların işletme sahip ve ortaklarının haklarını göstermesi ilkesi,

– Sermaye paylarının özelliklerine göre belirlenmesi ilkesi,

– Azalan öz kaynağın belirtilmesi ilkesi,

– Öz Kaynağın net olarak gösterilmesi ilkesi,

– Sermaye yedeklerinin gelir unsuru olarak gelir tablosuna alınmaması ilkesi,

B-Gelir Tablosu İlkeleri:

1- Gerçekleşmiş hasılat ilkesi,

2- Dönemsellik hasılat /maliyet ilkesi,

3- Uygun amortisman ilkesi,

4- Uygun maliyet dağıtım ilkesi,

5- Olağandışı gelir ve giderlerin ayrı gösterilmesi ilkesi,

6- Tüm gelir ve giderlerin gösterilmesi ilkesi,

7- Uygun karşılık ilkesi,

8- Değerlemede tutarlılık ilkesi,

9- Şarta bağlı giderlerin gelir tablosuna yansıtılması ilkesi,

2.Muhasebenin Temel Kavramları:

2.1- Sosyal Sorumluluk

Muhasebe işlevini yerine getirme konusundaki sorumluluğu belirtmektedir. Muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında belli kişi ve grupların değil tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretilmesinde gerçeğe uygun , tarafsız ve dürüst davranılması gereğini ifade eder.

2.2- Kişilik Kavramı

İşletmenin ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin bu kişilik adına yürütülmesi gerektiğini öngörür.

2.3- İşletmenin Sürekliliği Kavramı

İşletmenin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. İşletme sahiplerinin yada hissedarlarının yaşam süreleriyle bağlı değildir. İşletmenin sürekliliği kavramı maliyet esasının temelini oluşturur.

2.4- Dönemsellik Kavramı

İşletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi, hasılat gelir ve karlarının aynı döneme ait , maliyet, gider ve zararlarla karşılaştırılması bu kavram gereğidir.

2.5- Parayla Ölçme Kavramı

Parayla ölçülebilen, iktisadi olan ve işlemlerin muhasebeye ortak bir ölçü olarak, para birimi ile yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimlerine göre yapılır.

2.6- Maliyet Esası Kavramı

Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder.

2.7- Tarafsızlık ve Belgelendirme Kavramı

Muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş, objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve önyargısız davranılması gereğini ifade eder.

2.8- Tutarlılık Kavramı

Muhasebe uygulamaları için seçilen muhasebe politikalarının bir birini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmenin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması, bu kavramın amacını oluşturur. Tutarlılık kavramı benzer olay ve işlemlerde kayıt düzenleriyle değerleme ölçülerinin değişmezliğini ve mali tablolarda, birim ve içerik yönünden tekdüzeni öngörür. geçerli nedenin bulunduğu durumlarda işletmeler uyguladıkları muhasebe politikalarını değiştirebilirler. Ancak bu değişiklikleri ve bunların parasal etkilerini mali tabloların dipnotlarında açıklanması zorunludur.

2.9- Tam Açıklama Kavramı

Mali tablolardan ve bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde, yeterli, açık ve anlaşılır olmasını ifade eder. Mali tablolarda finansal bilgilerin tam olarak açıklanması yanında, mali tabloların kalemleri kapsamında yer almayan ancak alınacak kararları etkileyebilecek, gerçekleşmesi muhtemel olaylara da yer verilmesi, bu kavram gereğidir.

2.10- İhtiyatlılık Kavramı

Muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder. Bu kavramın sonucu olarak, işletmeler muhtemel giderleri ve zararları için karşılık ayırırlar. Muhtemel gelir ve karları için ise gerçekleşme dönemlerine kadar herhangi bir muhasebe işlemi yapmazlar. Ancak bu kavramın gizli yedekler veya gereğinden fazla karşılıklar ayrılmasına gerekçe oluşturmaz.

2.11- Önemlilik Kavramı

Bir hesap kalemi veya bir olayın nispi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeler veya alınacak kararların etkileyebilecek düzeyde olmasını ifade eder. Önemli hesap kalemleri, finansal olaylar ve diğer hususların mali tablolarda yer alması zorunludur.

2.12- Özün İnceliği Kavramı

İşlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında, birimlerden çok özlerinin esas alınması gereğini ifade eder. Genel olarak işletmelerin birimleri ve özleri paralel olmakla birlikte bazı durumlarda farklılıklar ortaya çıkabilir. Bu takdirde özün biçime önceliği esastır.

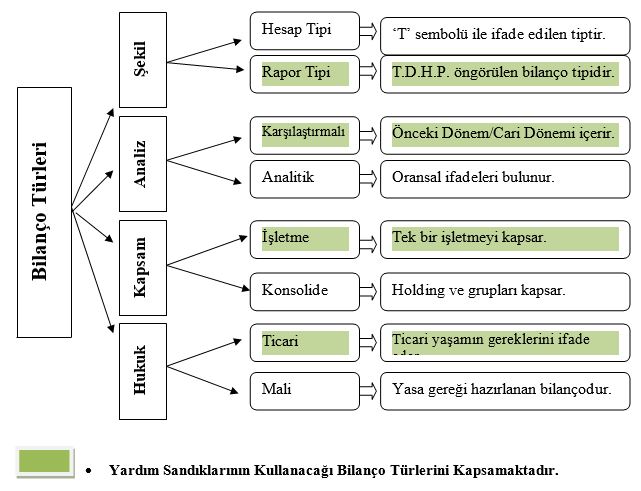

3.Bilanço Türleri:

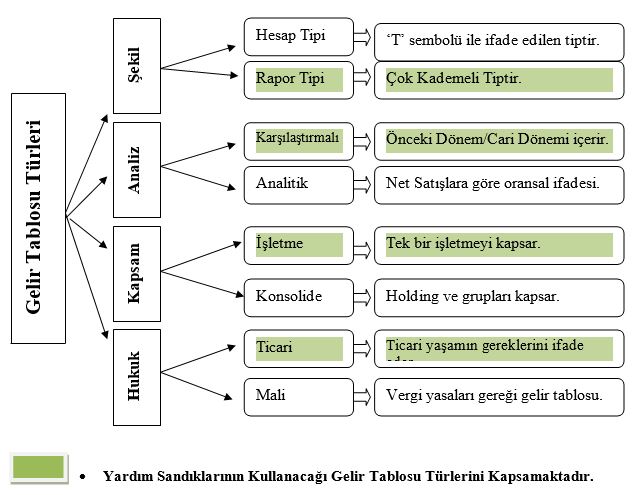

4.Gelir Tablosu Türleri:

5.Bağımsız denetimin tanımı ve unsurları:

5.1- Bağımsız Denetimin Tanımı ve İşletmeye Yararları

İktisadi olaylarla ilgili iddiaların, önceden belirlenmiş ölçütlere uygunluğunu araştıran, tarafsızca kayıt toplayan, sonuçları ilgi duyanlara aktaran, raporlayan sistematik bir süreçtir.

Bağımsız denetimin yardım sandıklarına yararları;

1- Sandığın güvenini dışarıya karşı artırır,

2- Sahtekârlığı azaltır,

3- Vergi denetim olasılığını azaltır,

4- Kredi olanaklarını genişletir,

5- Muhasebe kayıtlarında maddi hataları ortaya çıkartır.

5.2- Bağımsız Denetimin Türleri

| Finansal Tablo Denetimi | Mali Tabloların G.K.G.M.İ. uygun olarak Düzenleyip düzenlemediği konusunda yapılan denetimdir. |

|---|---|

| Uygunluk Denetimi | Mali nitelikteki işlemlerin, işletme yönetimi, yasama organı, Devlet tarafından belirlenmiş yöntemlere, kurallara, mevzuata uygun olup olmadığını belirlemek amacıyla yapılır. |

| Faaliyet Denetimi | İşletme faaliyetlerinin verimliliği ve etkinliğini değerlemek amacıyla yapılan denetimdir. |

| Özel Amaçlı Denetim | Denetim talebinde bulunanlara kolayca karar vermelerinde yardımcı olmak bakamından yaptırılan denetimdir. Örnek olarak kredi alma ve yolsuzluğun araştırmasını verebiliriz. |

Sonuç itibariyle;

Yardım Sandıklarının;

1- Genel Kabul Görmüş Muhasebe İlkelerine,

2- Muhasebenin Temel Kavramlarına,

3- Finansal Tablolar Bakımından;

Bilanço Türleri;

– Şekil Bakımından, Rapor Tipi ve T.D.H.P çerçevesinde,

– Analiz Bakımından, Karşılaştırmalı ve Önceki Dönem/Cari Dönem,

– Kapsam Bakımından, Tek Bir İşletmeyi,

– Hukuk Bakımından, Ticari,

Gelir Tablosu Türleri;

– Şekil Bakımından, Rapor Tipi ve Çok Kademeli,

– Analiz Bakımından, Karşılaştırmalı ve Önceki Dönem/Cari Dönem,

– Kapsam Bakımından, Tek Bir İşletmeyi,

– Hukuk Bakımından, Ticari,

4- Bağımsız Denetim yaptırılmasının faydaları ise;

– Sandığın güvenini dışarıya karşı artırır,

– Sahtekârlığı azaltır,

– Vergi denetim olasılığını azaltır,

– Muhasebe kayıtlarında maddi hataları ortaya çıkartır.

– Kredi olanaklarını genişletir,

şeklinde uygulama yapması Sandık yönetimlerini idari ve mali açıdan kendilerini ifade etmekte kolaylık sağlayacaktır.