Maliyet ve Kâr Analiz Senaryoları ve Gelişme Stratejileri

Ali ÇAKMAKCI

Yeminli Mali Müşavir-Bağımsız Denetçi

cakmakciali@taxauditingymm.com

Maliyet yapılarının kavranmasıyla birlikte, muhasebe, nakit veya finansal başabaş noktası analizleri, kârlılık analizleri ve beklenen kârı sağlayacak üretim hacmi analizleri, senaryo analizleri gibi birçok analiz çalışması yapılabilmektedir.

İktisadi her türlü kurum veya kuruluşun bu tür finansal method ve yöntemleri süreklilik ilkesi gereği mutlak suretle yapmaları gerekmektedir. Bu suretle, bir grubun şirketi gibi düşünülecek olan her bölüm, bayi ve/veya programların mali açıdan kuruma katkısı, getiri, kar veya zararı daha net olarak ölçülebilecektir. Elbette ki, bu tür çalışmaların yapılabilmesi maliyet muhasebesi, yönetim muhasebesi ve finans gibi üç farklı disiplinin kullanılmasını zorunlu kılmaktadır.

Maliyet muhasebesi teknikleri açısından bir kurumun maliyetlerinin yapısal çözümleri için geliştirilmiş methodlar esas itibariyle üçe ayrılmaktadır. Bu yöntemleri sırasıyla analitik yöntem, muhasebe yöntemi, matematik ve istatistiksel yöntemler olmak üzere üç grupta ifade edebiliriz. Matematik ve istatistiksel yöntemler ise kendi içinde en düşük-en yüksek hacimler yöntemi, grafik yöntemi, çifte ortalamalar yöntemi ve en küçük kareler yöntemi olarak dört alt yönteme ayrılmaktadır.

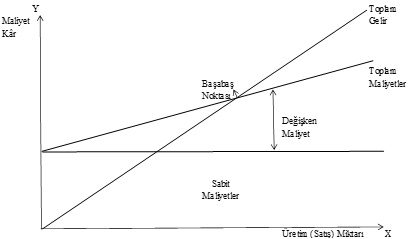

“Maliyet-Hacim-Kâr Analizi” veya “Kâra Geçiş Analizi” olarak telaffuz edilen “Başabaş Noktası Analizi” esas itibariyle sabit giderler, değişken giderler ile kâr arasındaki değişken ilişkiyi incelemeye yarayan bir analiz yöntemidir.

Bu yöntemle; değişken ve sabit giderler ile fiyatın kâra geçiş noktasına olan etkileri, zarar etmemek için gereken minimum üretim hacmi, çeşitli üretim seviyelerinde birim maliyetler ve en az satış fiyatının belirlenmesi, en kârlı mamul bileşiminin seçilmesi, kâr hedeflerine ulaşmada uygulanacak fiyat ve üretim hacmi gibi çeşitli veriler elde edilebilmektedir.

“Faaliyet (Muhasebe) Başabaş Noktası”; toplam gelir ile toplam giderin eşitlendiği hem parasal hem de miktarsal noktayı ifade etmektedir.

Bu noktada kâr veya zarar sıfır olarak ifade edilmektedir. Başabaş analizinde her üretim hacminde birim değişken gider ile fiyatın sabit olacağı, yarı sabit veya değişken giderin bulunmayacağı, geçmiş dönemdeki maliyet, üretim ve kâr varsayımlarının gelecekte de olacağı gibi varsayımlara dayanmaktadır.

Ayrıca, bütün üretim seviyelerinde birim değişken giderlerin sabit kalacağı da varsayımlar arasındadır.

“Finansal Başabaş Noktası” ise işletmelerin finans maliyetlerinin de karşılandığı bir üretim hacmini ifade etmektedir. Bir başka ifadeyle, finansal başabaş noktasını muhasebe başabaş noktasından ayıran en önemli unsur yatırılmış bulunan bir sermayeden sermayedarların beklediği maksimum getiriyi de karşılayacak olan üretim hacmini ifade etmesidir. Yani, finansal başabaş noktası bu noktada biraz muhasebeden ayrılarak iktisat bilimindeki alternatif üretim alanından elde dilecek en iyi sonucu veren alternatif maliyet kavramına yaklaşmaktadır.

Finansal başabaş noktası her zaman muhasebe başabaş noktasının üzerinde seyretmektedir. Fakat, bu durum herhangi bir kâr amacı olmayan ve de sermayeden bir getiri beklemeyen kurum ve kuruluşlarda dikkate alınabilecek bir olgu değildir. Aşağıdaki tabloda maliyet-kâr hacmine ilişkin bir grafik bulunmaktadır.

BBN kâr: Toplam Gelir=Toplam Gider/Maliyet

Kâr= P*Q-(F+Q*V)

P=Fiyat

Q=Üretim Hacmi

V=Değişken Maliyet

F=Sabit Maliyet

P-V=Birim Katkı Payı (Birim Katkı Marjı)

(P-V)/P=Birim Katkı Marj Oranı

BBN kâr=Toplam Sabit Maliyet (F)/Fiyat (P)-Değişken Maliyet (V)

= F/(P-V)

BBN hasılat= Toplam Sabit Maliyet/(1-Toplam Değişken Gider/Toplam Net Satış Tutar

= F/(1-QV/QP)

Kâr=Toplam Gelir- Toplam Maliyet

Kâr=P*Q-(P*Q+F)

Kâr=Q(P-V)-F

Belirli Bir Kâr Haddi BBN (miktar):(F+Kâr)/(P-V)

Belirli Bir Kâr Haddi BBN (tutar):(F+Kâr)/((1-(V/P))

“Nakit Başabaş Noktası” da gerçek bir nakit akışı yaratmayan amortisman, kıdem tazminatı, karşılılar, değerleme farkları gibi çeşitli unsurların sabit maliyetler içerinden çıkartılmasıyla işletmenin nakit açık veya fazlasının olmayacağı noktayı ifade etmektedir. Bir diğer ifadeyle, bir işletme, zararı ifade eden başabaş noktasının altında bile çalışıyor olsa nakit açısından bir sıkıntısı bulunmayabilir.

A= Nakit Çıkışı Gerektirmeyen Giderler

BBN nakit = (Toplam Sabit Maliyet-Nakit Çıkışı Gerektirmeyen Giderler) / (Birim Fiyat-Birim Değişken Maliyet)

BBN nakit= (F-A)/(P-V)

Ayrıca, bir üniversite, şirket, kurum bünyesinde bulunan tüm bölüm, bayi, şube ve/veya programları Yönetim Bilimindeki Boston Danışma Grubu’nun özellikle holding yapılarda veya gruplarda grup şirketlerinin nasıl yönetildiğine yönelik ürettiği matriks kapsamında da değerlendirme imkanı bulunmaktadır.

Bahsi geçen modelde matriks pazar büyüme hızları ile pazar payları dikkate alınarak 4 ana gruba ayrılmaktadır. Bu gruplar “nakit inekleri”, “yıldızlar”, “soru işaretleri” ve “köpekler”dir.

Yıldız olan bölüm veya şirketler yüksek pazar büyüme hızında yüksek pazar payında hareket etmektedirler, dolayısıyla rekabetçi yapılar karşısında yeni yatırımlara (laboratuvar, yazılım programları, çeşitli fikri haklar, spor kompleksi vs) ve fonlara ihtiyaç duyabilirler.

Nakit inekleri ise yıldızların aksine yüksek pazar payına sahip fakat içerisinde bulunduğu pazarın büyüme hızı oldukça düşüktür. Bu bölümler veya grup şirketleri grubun diğer şirketlerine ciddi anlamda fon sağlarlar, çünkü pazarda lider oldukları ve onları tehdit eden bir gelişmenin varlığı olmadığı için fona ve yatırıma ihtiyaç duymazlar, kaynaklarını grubun diğer üyelerine kullandırırlar.

Soru işaretleri yüksek pazar büyüme hızına fakat düşük pazar payına sahiptirler gelişme dönemlerinde fona ihtiyaç duyarlar.

Köpekler ise batmış yatırımlar olup, grubun sürekli sermaye ihtiyacı nedeniyle bu şirketlerini veya birimlerini kapatma veyahut kapatmama yönünde kararlar alması gerekmektedir. Dolayısıyla, bu bölümlerinin gelişme durumları, bu bölümlere yönelik gelecekteki beklentiler, stratejiler, sanayi ve iş âleminde yaşanan gelişmelere bağlı olarak yaşanabilecek ihtiyaçları vb. unsurlar dikkate almak suretiyle Kurumun bölümleri böyle bir matriksin içerisine yerleştirilerek, bölümlerin gelişmeleri daha iyi gözlemlenebilir.

Finansal alanlarda yapılacak bu ve bunlara benzer çalışmalar iktisadi yapıların geleceğine yön verebilecektir.