SGK Hizmet Çakışması

Ömer ARIK

Sosyal Güvenlik Denetmeni

o.arik@hotmail.com

Günümüz şartları daha iyi bir yaşam için insanı daha çok çalışmaya ve daha çok kazanmaya itiyor. Daha çok kazanmak için daha çok çalışıyoruz ve bunun sonucunda birçok statüye sahip oluyoruz. Aynı anda farklı statülere sahip olmak bazen insanın karşısına sıkıntı da çıkartabiliyor ve kazandığından fazlasını kaybettirebiliyor. Bu durum emeklilik iptallerinden tutun da yüksek miktarlarda prim borçlarına kadar gidebiliyor. Ancak hizmet çakışması konusunda bilinçli olduktan sonra sıkıntılı durumu avantaja çevirebilirsiniz.

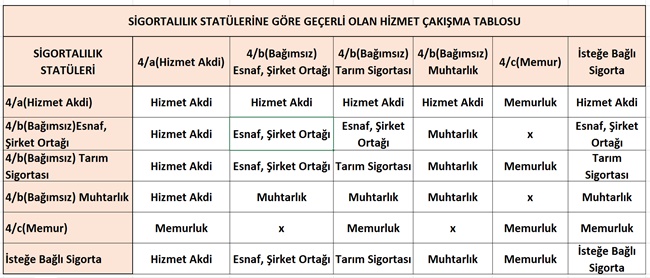

Günlük hayatta en çok karşılaştığımız çakışmalar; “hizmet akdine” tabi çalışma ile “kendi adına ve hesabına bağımsız” çalışmaların çakışmasıdır. Hizmet çakışmaları, çakışılan süre bakımından ikiye ayrılıyor: Kısmi süreli çakışmalar ve tam süreli çakışmalar.

Kısmi süreli çakışmalar; aylık prim ve hizmet belgesinde eksik gün nedeni olarak 06, 07, 17 kodlarının girildiği çalışmalardır. Tam süreli çakışmalar ise geçerli sigortalılık statüsünde aylık 30 gün olan çalışmalardır.

Kısmi Süreli Çakışmalar

5510 sayılı Kanunun 4/b maddesi uyarınca sigortalılığı devam eden esnafların, şirket ortaklarının ve tarım sigortalılarının hizmet akdiyle başka bir işyerinde kısmi süreli çalışmaları ve aylık prim ve hizmet belgesine eksik gün nedeni olarak 06 (kısmi istihdam), 07 (puantaj kaydı), 17 (ev hizmetlerinde 30 günden az çalışma) kodlarının girilmesi halinde aylık 30 günden eksik kalan günlerini 5510 sayılı Kanunun 4/b maddesi statüsü üzerinden tamamlamaları zorunludur. Bu durum zamanında fark edilmez ve üzerine düşülmez ise 4/b sigortalısının ilerleyen zamanlarda yüksek miktarlarda borçla karşılaşmasına ve ekonomik sıkıntılara girmesine sebep olabilir.

Örneğin; vergi mükellefi olarak okul servisi çeken Ahmet Bey 5510 sayılı Kanunun 4/b maddesi uyarınca sigortalıdır. Ahmet Bey vergi kaydı devam ederken boş kaldığı zamanlarda Mehmet Bey’e ait işçi servisinde hizmet akdi ile çalışmaya başlamıştır, aralarında yaptıkları kısmi süreli sözleşme gereği çalışmaları aylık 10 güne tekabül etmektedir. 2014/05 genelge öncesinde Ahmet Bey’in Mehmet Bey’e ait işçi servisi işyerinden aylık 10 gün sigortalı olması yetiyordu, kendisi Kuruma talepte bulunmadıkça 5510 sayılı Kanun 4/b sigortalılığı devreye girmiyordu ve ödeme yapmıyordu. Son değişiklik ile Ahmet Bey’in aylık prim gün sayısını hizmet akdi bildirimine ilave olarak 5510 sayılı Kanunun 4/b maddesi üzerinden 30 güne tamamlama zorunluluğu getirilmiştir. Ahmet Bey bu durumu zamanında fark etmez ve eksik gün prim borcunu süresinde ödeyerek 30 güne tamamlamaz ise yıllar sonra Kuruma gidip borç sorgulaması yaptırdığında yüksek miktarlarda borçla karşılaşabilir.

Esnaf, şirket ortaklığı ve tarım sigortalılığı kaydı olmayıp işyerlerinde hizmet akdine tabi olarak kısmi süreli çalışanlar, ay içerisindeki geriye kalan günlerini isteğe bağlı sigortadan borçlanarak tamamlayabilirler. Bu şekilde yapılan borçlanmalar 5510 sayılı Kanunun 4/a maddesi kapsamında yapılmış kabul edilir. Ancak esnaf, şirket ortaklığı ve tarım sigortalılığı nedeniyle 5510 sayılı Kanun 4/b sigortalısı olanlar kısmi süreli bir işyerinde hizmet akdi ile çalışmış olsalar dahi ay içerinde geriye kalan günlerini isteğe bağlı sigorta aracılığıyla 4/a kapsamında ödeyemezler, sadece 5510 sayılı Kanun 4/b maddesi kapsamında ödeyebilirler.

Örneğin; Ahmet Bey’in esnaf, şirket ortaklığı ve tarım sigortası kaydı olmadan Mehmet Bey’e ait servis aracında 10 gün çalışması durumunda geriye kalan 20 günlük primi kendi istemesi halinde isteğe bağlı sigortaya başvurarak ödeyebilir. Bu şekilde yapılan ödemeler 5510 sayılı Kanunun 4/a maddesi kapsamında yapılmış kabul edilir. Ahmet Bey’in esnaf, şirket ortağı ve tarım sigortalılığı devam ederken başka bir işyerinde 10 gün hizmet akdine tabi kısmi süreli bir işte çalışması halinde ise yukarıdaki ilk örnekteki gibi işlem yapılır ve kalan 20 günlük süreyi zorunlu olarak 5510 sayılı Kanun 4/b sigortası kapsamında ödemesi istenilir.

Tam Süreli Çakışma

Esnaf, şirket ortaklığı ve tarım sigortalılığı nedeniyle 5510 sayılı Kanun 4/b sigortalısı olanlar hizmet akdi ile başka bir işyerinde çalışmaya devam ederse yazılı talepte bulunmak ve Kanunun 82 nci maddesine göre belirlenen prime esas kazanç alt sınırı ve üst sınırına ilişkin hükümler saklı kalmak şartıyla esas alınmayan sigortalılık statüsü kapsamında talep tarihinden itibaren prim ödeyebilirler. Bu şekilde ödenen primler iş kazası ve meslek hastalığı yönünden 5510 sayılı Kanun 4/b statüsünde, kısa vadeli sigorta kolları ve uzun vadeli sigorta kolları yönünden 5510 sayılı Kanun 4/a statüsünde değerlendirilir. Bu uygulama daha çok kısa ve uzun vadeli sigorta kollarından alınan aylık ve gelir miktarlarını artırmaya yönelik bir uygulama, geleceğe yönelik bir yatırımdır.

Örneğin; vergi mükellefi olan mali müşavir Ahmet Bey aynı zamanda X Ltd Şti unvanlı işyerine hizmet akdine tabi olarak danışmanlık yapmaktadır. Aralarında aylık ücret karşılığı sözleşme yaptıkları için X Ltd Şti tarafından aylık 30 gün sigortalı bildirilmektedir. Ahmet Bey “gelecekte emekli aylığım yüksek olsun”, “hasta olursam geçici iş göremezlik ödeneğim yüksek olsun” ya da iş kazası/meslek hastalığı geçirirsem “geçici/sürekli iş göremezlik gelirim yüksek olsun” diye düşünmesi durumunda aynı ayın 5510 sayılı Kanun 4/b sigorta primini de SGK’ya başvuru yaparak ödemelidir.

KAYNAKLAR

1- 5510 Sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

2- 2013/11 Sayılı Genelgede Değişiklik Yapan 28.02.2014 tarih 2014/05 sayılı genelge

3- Sosyal Sigorta İşlemleri Yönetmeliği