Özel Okul Öğretmenleri ve Öğretim Yılına Hazırlık Ödeneği

Özgür DEMİR

İş Müfettişi Yardımcısı

ozgurdemir88@hotmail.com

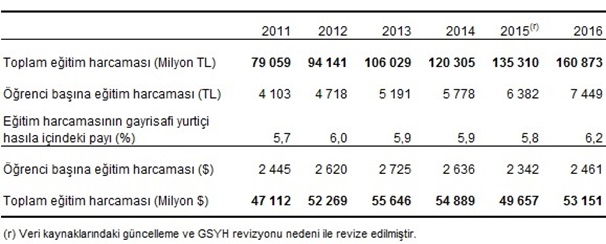

Ülkemizde özel okulculuk her geçen sene eğitim sektörü içerisinde payını artırarak devam etmektedir. Devlet tarafından en çok kaynak ayrılan alanların başında eğitim sektörünün bulunduğu bilinmektedir. Bugün itibariyle güncel özel okul sayısı toplam 9.568’dir.[1] Türkiye İstatistik Kurumu eğitim istatistiklerine ilişkin haber bültenine bakacak olursak eğer Türkiye’de eğitim harcamaları 2016 yılında 2015 yılına göre %18,9 artarak 160 milyar 873 milyon TL oldu. 2011 – 2016 yılları arasındaki eğitim harcamalarına bakacak olursak önümüzdeki yıllar için eğitim sektörü harcamaları hakkında bir fikir edinmemizi sağlayacaktır.

Eğitim Harcamaları Temel Göstergeleri, 2011-2016[2]

Tablodan da görüldüğü gibi toplam eğitim harcamaları 2011 yılında 79 milyar 59 milyon TL iken bu rakam 2016 yılında 160 milyar 873 milyon TL’ye ulaşmıştır. Bu nedenle her geçen sene özel öğretim kurumlarının eğitim sektöründe daha fazla yer alacakları açıktır. Eğitim sektöründeki artan özel okul hızına bağlı olarak da özel okul öğretmeni sayısı da doğal olarak artmaktadır. Özel okul öğretmenleri 4857 sayılı İş Kanunu’nda[3] yer alan işçi statüsünde çalıştıkları için memur statüsünde Millî Eğitim Bakanlığına bağlı olarak çalışan devlet öğretmenlerinden farklı özlük haklarına sahiptirler.

Çalışma özel okullarda çalışan öğretmenlerin devlet okullarında çalışan eğitim personelinin her yıl okulların açıldığı ayda aldıkları öğretim yılına hazırlık ödeneğine (kırtasiye parası) hak kazanıp kazanmadıklarına yönelik olacaktır.

Öğretim Yılına Hazırlık Ödeneği (Kırtasiye Parası)

Özel okul öğretmenleri özlük ve sosyal hakları bakımından esas itibariyle 5580 sayılı Özel Öğretim Kurumu Kanunu’na[4] tabi olarak çalışmaktadırlar. Bu bakımdan 5580 sayılı Kanununun Özlük Hakları ve Sorumluluklar başlıklı 9.maddesinde aynen; “Kurumlarda görev yapan yönetici, öğretmen, uzman öğretici ve usta öğreticiler, bu Kanun hükümleri saklı kalmak üzere; a) Sosyal güvenlik ve özlük hakları yönünden; 506 sayılı Sosyal Sigortalar Kanunu ile 4857 sayılı İş Kanunu … hükümlerine tabidir.” demektedir. Yani özel okul öğretmenlerinin özlük hakları ile ilgili olarak 5580 sayılı Kanunda bir hüküm bulunması halinde öncelikli olarak esas alınacak, ancak özlük hakları ile ilgili olarak bir hüküm bulunmaması halinde ise 4857 sayılı İş Kanunu hükümleri uygulanacaktır.

5580 sayılı Kanun esası itibariyle eğitim sektörünün öncelikli olmasından dolayı özel okullarda çalışan eğitim personelinin haklarını devlet okullarındaki öğretmenlerle eşit olarak donatmaya çalışmaktadır. Öğretim yılına hazırlık ödeneği de öğretmenlere yapılan sosyal yardım ödemelerinden bir kalemi oluşturmaktadır. 5580 sayılı Kanunun 9.maddesinde sosyal yardımlar ile ilgili olarak aynen şu hüküm yer almaktadır: “Sosyal yardım kapsamındaki ek ödemeler, bütçe kanunlarıyla resmî okul öğretmen ve personeline sağlanan haklara denk olarak okul öğretmenlerine ve personeline de ödenir. Sosyal yardım kapsamındaki ek ödemelerden gelir vergisi kesilmez.” Bu hükümden açıkça görüleceği üzere özel okul öğretmenleri resmi okul öğretmenlerine ve personeline sağlanan sosyal yardım kapsamındaki ek ödemelerden faydalanacaktır. Devlette çalışan öğretmenler 657 sayılı Devlet Memurları Kanunu’na[5] tabi olarak çalıştıkları için 5580 sayılı Kanunun 9.maddesinin ilgili hükmünün atıfta bulunduğu mevzuat da 657 sayılı Kanundur. 657 sayılı Devlet Memurları Kanununun ek 32’nci maddesinde ise; “Eğitim ve Öğretim Hizmetleri Sınıfına dahil öğretmen ünvanlı kadrolarda görevli olup; fiilen öğretmenlik yapanlara(ilköğretim ve okul müdürleri ile yardımcıları, cezaevi okullarında çalışan öğretmenler, yönetici, eğitim uzmanı ve eğitim uzman yardımcıları dahil) her öğretim yılında bir defaya mahsus olmak üzere ve öğretim yılının başladığı ay içinde Milli Eğitim Bakanı tarafından belirlenecek miktarda, öğretim yılına hazırlık ödeneği ödenir. Bu ödenek damga vergisi hariç diğer vergi ve kesintilere tabi tutulmaz.” demektedir.

Tüm bu hükümlerden de açıkça görüleceği gibi özel okul öğretmenleri öğretim yılına hazırlık ödeneğine hak kazanmaktadır. Eğer bu ödeneğin ödenmemesi halinde 4857 sayılı Kanunun 32.maddesi kapsamında eksik ücret ödemesi hali ortaya çıkacaktır. Böyle bir durumda ise özel okul öğretmenleri haklı nedenle iş sözleşmelerini derhal fesih edebilirler.

Yargıtay Kararları

Yargıtay 9. Hukuk Dairesinin 25.04.2012 tarihli kararında[6], özel öğretim kurumlarında çalışan öğretmenlere “eğitim ve öğretime hazırlık ödeneği” verileceğine dair özel bir düzenleme olmadığı gibi, bu ödeneğin geniş anlamda ücret kapsamında sayılma olanağı bulunmadığını belirtilerek, özel okul öğretmenlerine bu ödemenin yapılmasına gerek olmadığına hükmetmiştir.

Maddi hataya dayalı olarak verildiği için kararın ortadan kaldırılması ve yerel mahkemenin kararının onanması talebiyle yapılan başvuru üzerine verilen aynı dairenin, 07.03.2013 tarihli kararında[7] ise özetle “…657 Sayılı Devlet Memurları Kanunu’nun Ek 32. maddesinde ise, “Eğitim ve Öğretim Hizmetleri Sınıfına dahil öğretmen unvanlı kadrolarda görevli olup; fiilen Öğretmenlik yapanlara (ilköğretim ve okul müdürleri ile yardımcıları, cezaevi okullarında çalışan öğretmenler, yönetici, eğitim uzmanı ve eğitim uzman yardımcıları dahil (Mülga ibare; 13/06/2010-5984 S.K/mad.4) ) her öğretim yılında bir defaya mahsus olmak üzere ve öğretim yılının başladığı ay içinde Milli Eğitim Bakanı tarafından belirlenecek tarihte Bakanlar Kurulunca belirlenecek miktarda, öğretim yılına hazırlık ödeneği ödenir. Bu ödenek damga vergisi hariç diğer vergi ve kesintilere tabi tutulmaz” hükmü mevcuttur. Her yıl bütçe kanunlarıyla ayrıca Bakanlar Kurulu kararına gerek olmaksızın öğretim yılına hazırlık Ödenekleri belirlenmiş ve ek cetvelde miktarları yayınlanmıştır. Öğretim yılına hazırlık ödeneği sosyal hak kapsamında olup, her yıl bütçe kanunlarıyla miktarı belirlenen bir alacak olmakla gerek 625 sayılı yasanın 33 ve gerek 5580 sayılı yasanın 9. maddesi hükümleri gereğince işveren tarafından özel okullarda görev yapan öğretmenlere işverenler tarafından ödenmelidir…” demektedir.

Görüleceği üzere yüksek mahkeme tarafından da özel okul öğretmenlerine öğretim yılına hazırlık ödeneğinin ödenmesi gerektiği karar altına alınmıştır.

Yıllar İtibariyle Ödenmesi Gereken Öğretim Yılına Hazırlık Ödeneği Miktarları

|

DÖNEM |

SOSYAL YARDIM |

MİKTAR/Brüt |

|---|---|---|

| 2014 – 2015 | Öğretim Yılına Hazırlık Ödeneği | 850,00-TL |

| 2015 – 2016 | Öğretim Yılına Hazırlık Ödeneği | 950,00-TL |

| 2016 – 2017 | Öğretim Yılına Hazırlık Ödeneği | 1.000,00-TL |

| 2017 – 2018 | Öğretim Yılına Hazırlık Ödeneği | 1.050,00-TL |

[1] https://ookgm.meb.gov.tr/ (Erişim Tarihi: 04.01.2018)

[2] www.tuik.gov.tr (Erişim Tarihi: 04.01.2018)

[3] 10.06.2003 tarih ve 25134 sayılı Resmî Gazetede yayımlanarak yürürlüğe girmiştir.

[4] 14.02.2007 tarih ve 26434 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

[5] 23.07.1965 tarih ve 12056 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

[6] Yargıtay 9. Hukuk Dairesi, 25.04.2012 Gün, 2010/7642 E, 2012/14341 K.

[7] Yargıtay 9. Hukuk Dairesi, 07.03.2013 Gün, 2012/33276 E, 2013/8117 K.