Transit Ticaret

Doğan ÇENGEL

Yeminli Mali Müşavir/Bağımsız Denetçi

dogancengel@beratymm.com

1.Giriş

İletişim araçlarının gelişmesi, ulusal ve uluslararası anlamda ticaretin de değişimine ve gelişimine yol açmıştır. Günümüzde ticaret, geleneksel yöntemlerin yanında teknolojik yöntemlerinde kullanılmasıyla farklı bir boyut kazandı. Öyle ki aynı ülkedeki veya farklı ülkedeki gerçek ve tüzel kişiler internet üzerinden iletişim kurarak, fiziki olarak karşı karşıya dahi gelmeden mal alıp satabiliyor, aracılık yapabiliyorlar. Hatta bulundukları ülkelerden aldıkları malları yurda sokamadan farklı ülkedeki alıcılara satarak kazanç elde edilebiliyor. Bu günkü makalemizde transit ticareti konu alacağız.

2.Gümrük ve Kambiyo Mevzuatı Açısından Transit Ticaret

Gümrük Kanununun 84. Maddesinde transit rejimin, İthalat vergileri ve ticaret politikası önlemlerine tabi olmayan serbest dolaşıma girmemiş, İhracatla ilgili gümrük işlemleri tamamlanmış, eşyanın, gümrük gözetimi altında TG.Bölgesi içindeki bir noktadan diğerine taşınmasına uygulanacağı belirtilmiştir.

İhracat Yönetmeliğinin 7-n fıkrasında transit ticaret, “yurt dışında veya serbest bölgede yerleşik bir firmadan ya da antrepodan satın alınan malın, ülkemiz üzerinden transit olarak veya doğrudan doğruya yurt dışında veya serbest bölgede yerleşik bir firmaya ya da antrepoya satılması” şeklinde tanımlanmıştır.

Yine aynı yönetmeliğin 13-3 fıkrasında “Uluslararası anlaşmalarla ticareti yasaklanmış mallar ile Müsteşarlığın madde politikası itibariyle transit ticaretinin yapılmasını uygun görmediği mallar transit ticarete konu olamaz. İthalat ve ihracat yapılması yasaklanmış ülkelerle transit ticaret yapılamaz” ifadesi yer almaktadır.

Bahse konu yönetmelikte 12.07.2008 tarihli resmi gazetede yayımlanan değişiklikle transit ticarete İlişkin Tebliğ yürürlükten kalkmış ve transit ticaret formu uygulaması son bulmuştur.

Ayrıca Gümrük Yönetmeliğinde 01.08.2017 tarihli resmi gazetede yayımlanan değişiklikle 09.10.2017 tarihinden itibaren TCGB Detaylı Beyan Transit Uygulaması (TRIM/TREX) kaldırılmış olup, 01.11.2017 itibariyle de toplu ve götürü teminatın transit rejiminde uygulamasına son verilmiştir.

Gümrük mevzuatı açısından Türkiye Gümrük Bölgelerinden geçmeyen transit ticarete konu eşya üzerinden vergi alınmamakla birlikte, Türkiye Gümrük Bölgelerinden geçen transit ticarete konu eşya hakkında teminat, sigorta, gözetim gibi önlem ve harcamalar söz konusu olabilmektedir.

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008/32-34 Numaralı Tebliğ’in 7. Maddesine göre Transit ticaret satış bedellerinin tasarrufu serbesttir. Ancak söz konusu bedellerin yurda girişi, bankalar, PTT ile bu konu hakkında yetkilendirilmiş kurumlar aracılığıyla yapılabilir. Bedelin nakit olarak yurda getirilmek istenmesi halinde ise gümrükte düzenlenen nakit beyan formu ile işlem yapılmalıdır.

Aynı Tebliğin 11.Maddesine 11. Alt bendine göre Bankalar ve faktoring şirketleri tarafından ihracat ve transit ticaret işlemlerine ilişkin doğmuş veya doğacak alacakların devralınması suretiyle ihracatçılara ve transit ticaret tacirlerine döviz üzerinden fon kullandırılabilir.

3.Kurumlar Vergisi ve Gelir Vergisi Mevzuatı Açısından Transit Ticaret

Kurumlar Vergisi Kanunun 3.Maddesinde kanuni veya iş merkezi Türkiye’de bulunanlar, gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançların tamamı üzerinden vergilendirileceği belirtilmiştir. Yine aynı maddede Kanuni merkezin; vergiye tâbi kurumların kuruluş kanunlarında, tüzüklerinde, ana statülerinde veya sözleşmelerinde gösterilen merkezi olduğu, iş merkezinin ise; iş bakımından işlemlerin fiilen toplandığı ve yönetildiği merkez olduğu ifade edilmiştir.

Gelir Vergisi Kanunun 3. Maddesinde Türkiye’de yerleşmiş olanların Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirileceği ifade edilmiş ve devamı maddelerinde hangi hallerin yerleşme sayılacağı ve hangi hallerin yerleşme sayılmayacağı belirtilmiştir.

Bu durumda gelir ve kurumlar vergisi mevzuatı açısından tam mükelleflerin yurt içinde ve dışındaki tüm kazanç ve iratlarının Türkiye’de vergilendirilmesi gerektiği anlaşılır. Daha açık bir ifadeyle transit ticaretten elde edilen kazanç ve iratlar ile kazanç ve iratları elde etmek için katlanılan gider ve maliyetler gelir tablosunda veya işletme hesap özetinde yer alacaktır.

Gelir ve Kurumlar Vergisi açısından Transit Ticarete konu mal ve hizmet alımlarına ilişkin ticari nitelikteki alım ve ödemeler (mal bedeli, komisyon bedelleri, ilan ve reklam bedelleri, sigorta-taşıma bedelleri, gözetim ücretleri, fuar katılım ücretleri vb) stopaja tabi değildir.

Dar mükellefler içinse genel kural, dar mükelleflerin daimi temsilcilik veya işyerleri aracılığıyla Türkiye’de elde ettikleri kazanç ve iratların Türkiye’de vergilendirilmesi şeklinde olsa da çifte vergilemeyi önleme anlaşmaları dikkate alınmalıdır.

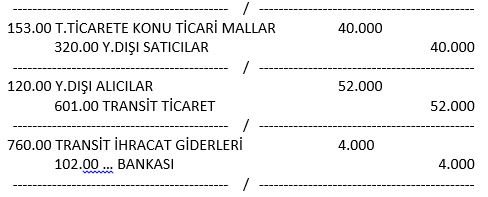

Örnek: Tam Mükellef Berat A.Ş. Cezayir’den 10.000 USD (40.000 TL) bedelle aldığı petrol türevi 10 Ton gübreyi İtalya’da mukim Elif SRL firmasına 13.000 USD (52.000 TL) bedelle satmış nakliye, boşaltma ve sigorta içinse 1.000 USD (4.000 TL) gidere katlanmıştır.

Söz konusu işlem transit ticaret olup muhasebe kayıtları aşağıdaki gibi olmalıdır.

Görüleceği üzere Berat A.Ş. bu işlemden 8.000 TL (52.000-40.000-4.000) kâr elde etmiş olup Kurumlar Vergisi Kanunu açısından ilgili dönemde vergilendirilmesi gerekir.

4.Katma Değer Vergisi Mevzuatı Açısından Transit Ticaret

Katma Değer Vergisi Kanunun 1 maddesinde; verginin konusunu teşkil eden işlemlerin Türkiye’de gerçekleştirilmesi halinde katma değer vergisine tabi olacağını belirtmiştir. Yine 6. madde de, işlemlerin Türkiye’de yapılması ile malların teslim anında Türkiye’de bulunmasının işlemlerin Türkiye’de yapılması anlamına geldiğini ifade etmiştir. Bu açıklamalar ışığında transit ticarete konu teslimin Türkiye’de gerçekleşmemesi nedeniyle katma değer vergisinin konusuna girmediğini söylememiz mümkündür. İdare tarafından verilen bir çok özelge ve uygulama genel tebliğindeki kimi örnekler (Hizmet İhracına ilişkin 7 Numaralı örnek) bu görüşü desteklemektedir. Haliyle verginin konusuna girmeyen transit ticaretin katma değer vergisi beyanında yer almaması gerekir.

Kanunun 14.Maddesindeki Transit Taşımacılık İstisnasının, 17-4-ı fıkrasındaki Serbest Bölgelerde Verilen Hizmet İstisnasının, 17-4-o fıkrasındaki Gümrük Antrepolarında yapılan teslimlere ilişkin İstisnanın Katma Değer Vergisi Beyannamesinde yer alması gerekmektedir.

Katma Değer Vergisi Kanunun 30/1 fıkrasına göre, vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisinin indirim konusu yapılamaz. Maddenin parantez içi hükmünde 17.Madde de yer alan bazı istisnalar uygulama dışı bırakılmıştır. Burada transit ticaretle ilgili gider ve maliyetlere ilişkin Katma Değer Vergisinin indirilemeyeceği açık bir şekilde ifade edilmiştir.

Yine Kanunun 33. Maddesine göre; indirim hakkı tanınan işlemlerle indirim hakkı tanınmayan işlemlerin bu arada yapılması halinde, fatura ve benzeri vesikalarda gösterilen Katma Değer Vergisinin ancak indirim hakkı tanınan işlemlere isabet eden kısmı indirim konusu yapılabilir.

Katma Değer Uygulama Genel Tebliğinde, konu İndirim hakkı tanınan ve tanınmayan İşlemleri birlikte yapan mükellefler, alışlarında yüklendikleri vergileri, herhangi bir ayırım yapmaksızın tamamen o dönemde indirilebilir KDV hesabına intikal ettirirler. Daha sonra aynı dönemde, toplam satışlar içinde indirim hakkı tanınmayan işlemlerin oranı bulunur, bu oran, o dönemdeki toplam satışlar nedeniyle yüklenilen vergilere uygulanarak, istisna kapsamına giren işlemler dolayısıyla yüklenilen vergi miktarı hesaplanır. Bu şekilde bulunan vergisiz satışlara (kısmi istisna kapsamına giren işlemlere) ait yüklenilen vergiler, KDV beyannamesinin, “ilave Edilecek KDV” satırına yazılacağı ifade edilmiştir.

Kanunun 54. Maddesine göre mükelleflerinin, tutulması mecburi defter kayıtlarını bu verginin hesaplanmasına ve kontrolüne imkan verecek şekilde düzenlemesi gerekir. Aynı maddenin “b ve “c” bentlerine göre ise işlemin mahiyeti ve indirilecek tutarla indirilemeyecek miktarların ayrıca belirtilmesi gerekir.

Yukarıdaki örneğimize geri dönersek Berat A.Ş’ nin transit ticaret ile ilgili tercüme yaptırdığı ve bu işlemle ilgili KDV dahil 118 TL ye katlandığını ayrıca ilgili dönemde 20.000 TL tutarında yurtiçi teslim gerçekleştirdiğini ve genel giderlerle ilgili 1.500 TL indirilecek KDV’si olduğunu varsayalım. Bu durumda;

– Tercüme nedeniyle katlandığı 18 TL indirim konusu yapılamamakla birlikte gider ya da maliyet unsuru olarak dikkate alınmalı.

– Genel giderlere ilişkin 1.500 TL nin tamamı ilgili dönem KDV beyanında indirilecek KDV olarak beyan edilecek ancak transit ticarete konu tutara isabet eden kısım beyannamede ilave edilecek KDV kısmına eklenerek gider veya maliyet olarak işlem görecektir. Bu tutar ise;

1.500 (52.000/72.000): 1.083,33 TL olarak hesaplanacaktır.

– İndirim konusu yapılmayan 18 TL ile ilave KDV olarak dikkate alınan 1.083,33 TL işlemin mahiyeti ve miktarı defterlerde açıkça belirtilecektir.

5.Damga Vergisi ve Harçlar Mevzuatı Açısından Transit Ticaret

Damga Vergisi Kanununa Ekli 1 Sayılı Tabloda yazılı kağıtlar, Yabancı memleketlerle Türkiye’deki yabancı elçilik ve konsolosluklarda düzenlenen kağıtlar, Türkiye’de resmi dairelere ibraz edildiği, üzerine devir veya ciro işlemleri yürütüldüğü veya herhangi bir suretle hükümlerinden faydalanıldığı takdirde vergiye tabi tutulacaksa da Ek-2 Maddesi 1-ç alt bendi ile İhracat Ve Diğer Döviz Kazandırıcı Faaliyetlerde Damga Vergisi Ve Harç İstisnası Uygulama Genel Tebliği’nin 4.Maddesinde Transit Ticaret ile ilgili işlemler harçtan ve bu işlemler nedeniyle düzenlenen kâğıtlar (gümrük idarelerine verilen beyannameler dâhil) damga vergisinden istisna olacağı belirtilmiştir.

Yukarıdaki örneğimize göre Berat A.Ş. nin transit ticaretle ilgili sözleşmeleri ve diğer belgeleri damga vergisi ve harçtan istisnadır.

6.Vergi Usul Kanunu Uygulamaları Açısından Transit Ticaret

Mükellef Transit ticaretle ilgili alış ve satışlar Vergi Usul Kanunu hükümleri çerçevesinde belgelendirilerek (fatura ve yerine geçen belgeler) VUK 227, 253, 257 ve mükerrer 257. maddelerinde belirtilen muhafaza, saklama, ibraz gibi sorumluluklarını yerine getirmelidir.

İstanbul Vergi Dairesi Başkanlığı 01.07.2010 tarihli B.07.1.GİB.4.34.19.02-019.01-219 sayılı özelgesine göre transit ticaret kapsamında yapılan alım satım işlemlerinin bilanço hesabına göre defter tutan mükellefler tarafından haddi (5.000 TL) aşanlar Ba-Bs formlarına dahil edilmesi gerekir.

Vergi Usul Kanunu 459 Sıra Numaralı Genel Tebliğine göre 7.000 TL’yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunludur.

Tekrar yukarıdaki örneğe geri dönersek Berat A.Ş. mal alışı nedeniyle 10.000 USD, giderler nedeniyle 1.000 USD fatura (sigorta için poliçe) almalı, 13.000 USD’lik satışı için maliye bakanlığının mührü olan fatura düzenlemelidir. Ayrıca alış ve satışları 5.000 TL’lik haddin üzerinde olduğundan Ba-Bs bildirimine konu edilmeli ve söz konusu bedeller finans kurumu aracılığıyla transfer edilmelidir.

7.Diğer Bazı Hususlar

— Transit Ticaret işlemlerinde götürü gider uygulaması yoktur.

— Transit Ticarete ilişkin satışla ilgili dönemde gerçekleşen kur farkları 601/612 numaralı hesaplarda, sonraki döneme ilişkin olanları ise 646/656 numaralı hesaplarda takip edilmelidir. Alışlarda ise malın tasarrufu tarafımıza geçene kadar olan kısmı maliyete ilave edilmeli (lehe olanlar maliyetten düşülmeli ya da gelir kaydedilmeli), geçtikten sonraki kısımları ise 646/656 hesaplarda takip edilmelidir.

— İşlemin kendisi KDV ye tabi olmadığından sonradan oluşan kur farkı, vade farkı, faiz vs. KDV’ye tabi değildir.

— Gelir İdaresi Başkanlığı’nın 19/04/2012 ve B.07.1.GİB.0.06.68-165.01.03 sayılı özelgesine göre Transit Ticaret kapsamında vadeli mal alımının ithalat olarak değerlendirilemeyeceği ve KKDF (Kaynak Kullanım Destekleme Fonu) tabi olmadığı belirtilmiştir.

SONUÇ

Yukarıda açıklamaya çalıştığım hususları ;

“- Transit Ticareti, yurt dışında veya serbest bölgede yerleşik bir firmadan ya da antrepodan satın alınan malın, ülkemiz üzerinden transit olarak veya doğrudan doğruya yurt dışında veya serbest bölgede yerleşik bir firmaya ya da antrepoya satılması şeklinde tanımlayabiliriz.

– Türkiye Gümrük hattından geçmeyen transit ticaret işlemleri gümrük vergisine tabi olmayıp, bedellerinin tasarrufu kambiyo mevzuatı açısından serbesttir.

– Elde edilen kazanç ve iratlar tam mükellef gerçek ve tüzel kişiler açısından gelir/kurumlar vergisine tabidir.

– Transit Ticaret kapsamındaki teslimler, teslim Türkiye’de yapılmadığından KDV’nin konusuna girmemekte ve beyannamede yer almamaktadır. Ancak 14. Madde ve 17.madenin 14-ı ve o alt maddelerinde belirtilen istisnalar dikkate alınmalıdır. Ayrıca transit ticaretle ilgili indirilecek kdv yi indirim konusu yapmamalı ve genel giderler için katlandığı indirilecek kdv’den transit ticarete pay verdiği kısmı indirerek yine bu tutarı ilave edilecek kdv’ye dahil etmelidir.

– Transit Ticarete konu kağıtlar damga vergisi ve harçlardan istisnadır. Ayrıca vadeli mal alımı için KKDF söz konusu değildir.

– Transit ticarete konu alış ve satışlar VUK kapsamında belgelenmeli ve saklama, ibraz gibi sorumluluklar yerine getirilmelidir. Belirlenen hadlerin üzerindeki alım ve satımlar Ba-Bs bildirimlerine konu edilmeli ve söz konusu alış ve satışlara ilişkin haddin üzerindeki ödeme ve tahsilatlar finans kurumları aracılığıyla gerçekleştirilmelidir.”

şeklinde özetleyebiliriz.

Transit ticaretle ilgili bir çok konuya değinmeye çalıştım. Faydalı olması dileğiyle.

Kaynakça:

– 213 Sayılı Vergi Usul Kanunu ve 459 Sıra Numaralı Genel Tebliğ,

– 4458 Sayılı Gümrük Kanunu ve Yönetmeliği , İhracat Yönetmeliği

– 5520 Sayılı Kurumlar Vergisi Kanunu, 193 Sayılı Gelir Vergisi Kanunu

– 3065 Sayılı Katma Değer Vergisi Kanunu

– 488 Sayılı Damga Vergisi Kanunu,

– Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008/32-34 Numaralı Tebliğ

– Gümrük Ve Ticaret Bakanlığı 08.09.2017 Tarihli ve 73421605-120.99 Sayılı Yazısı

– Katma Değer Vergisi Uygulama Genel Tebliği

– İhracat Ve Diğer Döviz Kazandırıcı Faaliyetlerde Damga Vergisi Ve Harç İstisnası Uygulama Genel Tebliği

– Gaziantep Vergi Dairesi Başkanlığı’nın 28/03/2011 Tarihli B.07.1.GİB.4.27.15.02-10-1225-VUK-17/-8 sayılı Özelgesi

– İstanbul Vergi Dairesi Başkanlığının 04.01.2013 Tarihli ve 97895701-155[Ek 2-2012/188]-9 sayılı özelgesi

– İstanbul Vergi Dairesi Başkanlığı 01.07.2010 tarihli B.07.1.GİB.4.34.19.02-019.01-219 sayılı özelgesi

– Gelir İdaresi Başkanlığı 19/04/2012 tarihli ve B.07.1.GİB.0.06.68-165.01.03 sayılı özelgesi.