Ramazan Yardımları

Doğan ÇENGEL

Yeminli Mali Müşavir / Bağımsız Denetçi

dogancengel@beratymm.com

Giriş

Manevi atmosferin en yüksek olduğu aylardan Ramazan ayı içinde bulunmaktayız. Özellikle bu aylarda işverenlerce çalışanlara erzak yardımları yapılmaktadır. Hiç şüphe yok ki bu yardımlar toplumsal birlik ve beraberliğimizin göstergesi olmakla birlikte elbette ki bahse konu yardımların bir takım vergisel sorumlulukları da vardır. Makalemizde işverenlerce çalışanlara yapılan erzak yardımlarının vergisel boyutlarını ele alacağız.

Gelir ve Kurumlar Vergisi Açısından

Gelir Vergisi Kanununun 61.Maddesine göre ücretin tarifi “işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.” şeklinde yapılmıştır. Ayrıca yine aynı madde devamında, ücretin ödenek, tazminat, kasa tazminatı (mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmeyeceği belirtilmiştir.

GVK’nın 62.Maddesinde ise işverenin tarifi “hizmet erbabını işe alan, emir ve talimatları dahilinde çalıştıran gerçek ve tüzel kişilerdir. “ şeklinde yapılmıştır.

GVK’nın 63. Maddesinde ücretin gerçek safi değerinin iş veren tarafından verilen para ve ayınlarla sağlanan menfaatler toplamından maddenin devamında sayılan indirimler yapıldıktan sonra kalan miktar olduğu belirtilmiştir. Ayrıca aynı maddenin son cümlesinde “Hizmet erbabına verilen ayınlar, verildiği gün ve yerdeki ortalama perakende fiyatlarına göre; konut tedariki ve sair suretle sağlanan menfaatler, konutun emsal kirasına veya menfaatin emsal bedeline göre değerlenir.” demek suretiyle GVK açısından değerlemenin nasıl yapılacağı açıklanmıştır.

Bu ifadelerden işveren tarafından çalışanlara yapılan erzak yardımlarının (ayni yardımların KDV dahil tutarının) ücret mahiyetinde olduğu açıktır.

İşverenlerce çalışanlara yapılan bu yardımlar GVK 40/1-2 Maddesine göre Ticari kazançlar için, GVK 57/3-4 Maddesine göre Zirai kazançlar için, GVK 68/1-2 Maddesine göre Serbest Meslek kazançları için, GVK 74/2 Maddesine göre Gayri Menkul Sermaye İradları için gider niteliğindedir.

Verilen erzak yardımları her personel için tabi olduğu gelir vergisi dilimi dikkate alınarak brüt ücrete gidilmelidir. Ayrıca ücret bordrosunda gösterilmeli ve toplam gelir vergisi matrahına ilave edilmelidir.

KVK’nın 6. Maddesinde safî kurum kazancının tespitinde, GVK’nın ticarî kazanç hakkındaki hükümleri uygulanacağı ifadesinden Kurumlar vergisi mükellefleri içinde bahse konu yardımların gider niteliğinde olduğunu söylemek yerinde olur.

GVK’nın 94/1 Maddesine göre işverenler ücret niteliğindeki ödemeler üzerinden vergi tevkifatı yapmak zorundalardır. GVK’nın 96. Maddesinin 2. Paragrafında ise “kesilmesi gereken verginin ödemeyi yapan tarafından üstlenilmesi halinde bu vergi, bilfiil ödenen miktar ile ödemeyi yapanın yüklendiği verginin toplamı üzerinden hesaplanır.” denilmek suretiyle yapılan yardımlardan brüte gidilmesi gerektiği anlaşılmaktadır.

Bu durumda, işçilere ödenen net ücret ile işverence üstlenilen vergi toplamı genel hükümlere göre gider veya maliyet unsuru olarak dikkate alınacaktır. Söz konusu madde ve malzemelerin piyasadan fatura kesilip temin edilmiş olması ve fatura tutarlarının gider veya maliyet unsuru olarak muhasebe kayıtlarına intikal ettirildiği durumda ise sadece net ödeme tutarı ile brüt ödeme tutarı arasındaki farkın gider veya maliyet olarak dikkate alınması gerekmektedir (Ankara Defterdarlığının 04/05/1999 Tarihli B.07.0.GEL.0.42/4213-1382/17360 Sayılı Özelgesi).

Katma Değer Vergisi Kanunu Açısından

Katma Değer Vergisi Kanununun 3. Maddesinde, vergiye tabi malların her ne suretle olursa olsun, vergiye tabi işlemler dışındaki amaçlarla işletmeden çekilmesi, vergiye tabi malların işletme personeline ücret, prim, ikramiye, hediye, teberru gibi namlarla verilmesi halinin teslim sayıldığı belirtilmiştir. KDV Uygulama Genel Tebliğinde personele sağlanan hangi menfaatlerin KDV’ye tabi olmadığı sayılmış olup, işyerinde tüketilmeyen erzak yardımları sayılanlar arasında yer almamaktadır.

Ayrıca KDV Kanunun 27. Maddesinde ;

“Bedeli bulunmayan veya bilinmeyen işlemler ile bedelin mal, menfaat, hizmet gibi paradan başka değerler olması halinde matrah işlemin mahiyetine göre emsal bedeli veya emsal ücretidir.

1.Bedelin emsal bedeline veya emsal ücretine göre açık bir şekilde düşük olduğu ve bu düşüklüğün mükellefçe haklı bir sebeple açıklanamadığı hallerde de, matrah olarak emsal bedeli veya emsal ücreti esas alınır.

2.Emsal bedeli ve emsal ücreti Vergi Usul Kanunu hükümlerine göre tespit olunur.”

denilmektedir. Bahse konu erzaklar genelde piyasadan temin edildiğinden işveren nezdinde bedeli de bilinmektedir. Ancak bedelin bilinmemesi ya da bulunamaması durumunda VUK’un 267. Maddesine göre emsal bedelin tespit edilmesi gerekir.

Birbirinden bağımsız olarak tüketilebilen ve farklı katma değer vergisi oranlarına tabi ürünlerin paketlenerek, fatura veya benzeri vesikalarda malın cinsinin “Ramazan Paketi”, tutarının da tek bir tutar olarak gösterilmesi suretiyle satışa sunulması halinde, bu pakete, koli içindeki katma değer vergisi oranı en yüksek olan ürünün tabi olduğu katma değer vergisi oranı uygulanacaktır. Ancak; paket içindeki ürünlerin, fatura veya benzeri vesikalarda ayrı ayrı fiyatlandırılarak, ayrı kalemler halinde gösterilmesi durumunda ise; her bir ürüne, ürünün tabi olduğu katma değer vergisi oranının uygulanacağı tabiidir (Ankara Vergi Dairesi Başkanlığının 13.10.2005 Tarih Ve B.07.1.GİB.4.06.17.01/14028-4 Sayılı Özelgesi).

Bu açıklamalar ışığında personele yapılan erzak yardımlarının teslim niteliğinde olduğunu ve KDV’ye tabi olduğunu, KDV oranının da erzakların faturada ayrı ayrı gösterilmesi halinde her bir ürün için tabi olduğu oranın, ayrı ayrı gösterilmemesi (paket olarak sunulması) halinde ise paketin içindeki en yüksek ürünün tabi olduğu oran üzerinden vergilendirilmesi gerektiğini söylemek yerinde olur.

Damga Vergisi Kanunu Açısından

Damga Vergisi Kanununun 1.Maddesinde Ekli (1) sayılı tablonun damga vergisine tabi olduğunu, ekli (1) Sayılı Tablonun IV/1-b numaralı listede ise maaş, ücret, gündelik, huzur hakkı, aidat, ihtisas zammı, ikramiye, yemek ve mesken bedeli, harcırah, tazminat ve benzeri her ne adla olursa olsun hizmet karşılığı alınan paralar (avans olarak ödenenler dahil) için verilen makbuzlar ile bu paraların nakden ödenmeyerek kişiler adına açılmış veya açılacak carî hesaplara nakledildiği veya emir ve havalelerine tediye olunduğu takdirde nakli veya tediyeyi temin eden kâğıtlar yer almaktadır (Oran binde 7,59). Tüm bu ifadelerden ücret niteliğinde olan personele yapılan erzak yardımlarının damga vergine tabi tutulması gerektiği yönündedir. İşçiye sağlanan menfaat brüt üzerinden hesaplanması gerektiğinden damga vergisinin de brüt tutar üzerinden hesaplanması gerekir.

5510 Sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Mevzuatı Açısından

5510 Sayılı Kanunun 80/a ve c Maddesinde prime tabi kazançlar sıralanmış, 80/b maddesinde ise prime tabi olmayan kazaçlar “Ayni yardımlar ve ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme, keşif ücreti, ihbar ve kasa tazminatları ile Kurumca tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları, işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin % 30’unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları” şeklinde sıralanmıştır. Bu açıklamalardan işverenler tarafından personele yapılan erzak yardımlarının (ayni yardımların) prime tabi tutulmayacağı anlaşılmalıdır.

Yardımın Hediye Çeki/Alış Veriş Çeki Olarak Personele Verilmesi

GVK 61. Maddesine göre ve Damga vergisi Kanuna göre yardımın ayni ya da nakdi olarak verilmesinin bir önemi bulunmamakta bu nedenle bahse konu yardımın yukarıda belirtildiği üzere brütleştirilerek Gelir Vergisi ve Damga Vergisini tabi tutulması gerekmektedir ve işverenlerce gider kaydedilebilmektedir.

Katma Değer Vergisi Kanunu açısından işverence çalışanlara hediye çeki verilmesi halinde vergiyi doğuran olayın meydana gelmemesi nedeniyle KDV’ye tabi değildir. Ancak personelin hediye çekini kullanarak alış veriş yapması halinde vergiyi doğuran olay gerçekleşmiş olacaktır (Maliye Bakanlığı’nın 26.01.2001 tarih ve 5166 sayılı Özelgesi). Ancak kimi görüşlere göre hediye çekleri para yerine geçtiğinden KDV Kanunun 17/4-g maddesi gereği hediye çeklerinin teslimi KDV’den istisnadır. Bu durumda elbette KDV beyanında istisnalar kısmında yer almalı.

5510 Sayılı Kanunun 80/c maddesine göre, “(b) bendinde belirtilen istisnalar dışında her ne adla yapılırsa yapılsın tüm ödemeler ile ayni yardım yerine geçmek üzere yapılan nakdi ödemeler prime esas kazanca tabi tutulur.” denmekte olduğundan şahsi kanaatim hediye çeklerinin ayni yardımdan ziyade nakdi yardıma daha yakın olması nedeniyle sgk primine tabi olduğu yönündedir. Elbette farklı görüşlerin olduğunu söylemek gerekir.

Erzak Yardımlarının Belgelendirilmesi

GVK’nın 97. Maddesinde “İş verenler, hizmet erbabına ödedikleri ücretlerden 94 üncü madde gereğince yaptıkları vergi tevfikatını Vergi Usul Kanununda yazılı ücret bordrosunda veya bordro yerine geçen diğer kayıtlarda göstermeye mecburdurlar. (Değişik fıkralar: 31/12/1981-2574/21 md.) 94 üncü maddede yazılı ödemelerden yapılan vergi tevkifatı, vergi kesenin kayıt ve hesaplarında ayrıca gösterilir.” denmek suretiyle yapılan yardımların ücret bordrosunda yer verilmesi ve kesilen vergilerinde gösterilmesi gerektiği belirtilmektedir (İzmir Vergi Dairesi Başkanlığı’nın 03/11/2015 tarih ve 67854564-1741-495 sayılı özelgesi).

Çalışanlara yapılan erzak yardımları karşılığında fatura düzenlenmesi gerektiği konusunda görüşler bulunsa da VUK 229.maddesinde faturanın tarifi, “satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır.” şeklinde yapıldığından muhatabın müşteri olmadığı ve esasında bir satıştan da bahsedilemeyeceği gerekçesiyle bu görüşe katılmamaktayım.

Personele yapılan ayni yardım her ne kadar bordroda gösterilse de ayni yardımların tutanakla imza karşılığında teslim edilmesi yerinde olacaktır.

Uygulama

İşverenler tarafından çalışanlara yapılan erzak yardımlarının çeşitli şekillerde muhasebeleştirildiği görülmektedir. Konuyu bir örnekle açıklamak yerinde olacaktır.

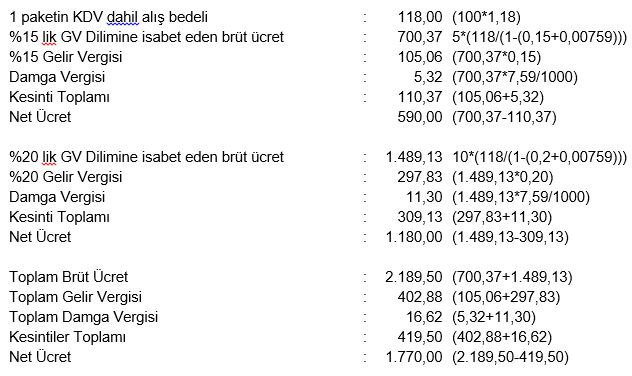

Örnek: Berat A.Ş. ramazan ayında çalışan personele dağıtmak amacıyla tanesi 100 TL bedelle 15 adet ramazan paketini Elif Ltd.Şti’den 15.05.2018 tarihinde peşin satın alarak personele dağıtmıştır. Elif Ltd.Şti., Berat A.Ş. adına faturayı 15 adet ramazan paketi olarak paketteki ürünlerin ayrıntısına yer vermeksizin düzenlemiştir. Paketin içindeki ürünlerden KDV oranı %18 olanlarda vardır. Ayrıca dağıtım yapılan personelin Mayıs 2018 dönemi itibariyle 5 tanesi %15’lik gelir diliminde, 10 tanesine %20’lik gelir diliminde yer almaktadır.

Yardımların brüt ücrete dönüştürülmesine ilişkin hesaplama

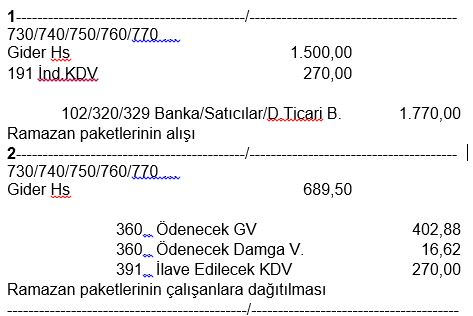

a) Alış faturasının direkt gider kaydı ve dağıtım aşamasında vergi yükünün gider kaydedilmesi:

Bu yönteme katılmamakla birlikte Ankara Defterfarlığının 04/05/1999 Tarihli B.07.0.GEL.0.42/4213-1382/17360 Sayılı Özelgesi alış faturasının gider kaydedilmesi halinde mükerrer gider kaydını önlemek için bu kayda işaret etmiştir. Bu kayıtta 335 Personele Borçlar hesabının kullanılmaması takip sıkıntısına neden olabilir.

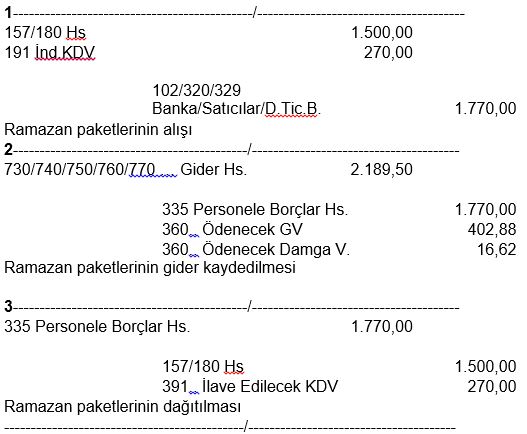

b) Alış faturasının 157/180 Hesap kullanılarak muhasebeleştirilmesi (a kaydının alternatifi):

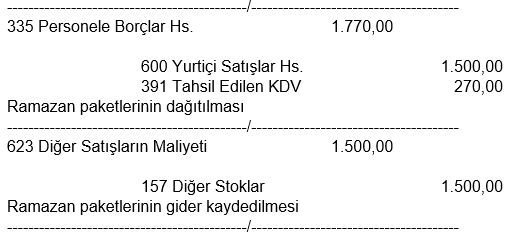

Çalışanlar adına fatura düzenlenmesi (b maddesinin 3. Yevmiye kaydının alternatifi):

Bu kayıt yöntemi VUK’nun 229. Maddesindeki faturanın tarifi kavramına, 1 Seri Nolu Muhasebe Sistemi Uygulama Tebliğinde belirtilen muhasebenin temel kavramlarından Özün Önceliği kavramına ayrıca GVK’nın 61. Maddesindeki ücret tanımına ve GVK’nın 97. Maddesinde belirtilen ücret bordrosu kavramlarına aykırılık teşkil ettiği görüşündeyim. Nihayetinde KDV Kanunu açısından bir teslim söz konusu olsa da satıştan bahsetmek mümkün değildir.

Bu örnek uygulamada alış bedellerinin GVK ve KDV kanunları açısından emsal bedele uygun olduğu varsayımına göre yapılmıştır. Ayrıca alım esnasında yüklenilen KDV ilave edilecek KDV tutarına eklendiğinden vergi ziyaı söz konusu değildir.

Sonuç

İşverenler tarafından çalışanlara yapılan erzak yardımları GVK 61. Maddesi kapsamında ücret niteliği taşımakta, GVK 96. Maddesi gereği brüte ücrete gidilerek GV 97. Maddesi kapsamında ücret bordrosunda gösterilmeli, GV 94.Maddesi ve Damga Vergisi Kanunun 1. Maddesi gereği üzerinden gelir vergisi ve damga vergisi kesintisi yapılmalıdır.

KDV Kanunun 3. Maddesi gereği yapılan yardımın teslim sayılması gerektiğinden yine KDV Kanunun 27. Maddesi gereği emsale uygun olarak KDV hesaplanmalıdır.

Yapılan yardımlar GVK 40/1-2 Maddesine göre Ticari kazançlar için, GVK 57/3-4 Maddesine göre Zirai kazançlar için, GVK 68/1-2 Maddesine göre Serbest Meslek kazançları için, GVK 74/2 Maddesine göre Gayri Menkul Sermaye İradları için ve KVK 6. Maddesi gereği Kurumlar Vergisi mükellefleri için gider niteliğindedir.

Konuya 5510 Sayılı Kanun çerçevesinden baktığımızda ise ayni yardımların 80/b maddesi gereği primden istisna olduğu sonucu çıkarılır. Ancak yardımın hediye çeki şeklinde yapılması durumunda hediye çeklerinin nakit yerine kullanılması nedeniyle prime tabi olacağı görüşündeyim.

Kaynaklar

– 193 Sayılı Gelir Vergisi Kanunu

– 5520 Sayılı Kurumlar Vergisi Kanunu

– 3065 Sayılı Katma Değer Vergisi Kanunu ve Uygulama Genel Tebliği

– 5510 Sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

– 488 Sayılı Damga Vergisi Kanunu

– 1 Nolu Muhasebe Sistemi Uygulama Genel Tebliği

– Ankara Defterdarlığının 04/05/1999 Tarihli B.07.0.GEL.0.42/4213-1382/17360 Sayılı Özelgesi

– Maliye Bakanlığı’nın 26.01.2001 tarih ve 5166 sayılı Özelgesi

– İzmir Vergi Dairesi Başkanlığı’nın 03/11/2015 tarih ve 67854564-1741-495 sayılı Özelgesi