İntifa Hakkı Tapu Harcı

Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

I.GİRİŞ:

İntifa konusu, 4721 sayılı Türk Medeni Kanununun 794 ile 822’nci maddeleri arasında düzenlenmiştir. Kanununun “İntifa Hakkı ve Diğer İrtifak Hakları” başlıklı bölümünde intifa hakkının; taşınırlar, taşınmazlar, haklar veya bir mal varlığı üzerinde kurulabileceği, intifa hakkının sahibinin hakkın konusu olan malı zilyetliğinde bulundurma, yönetme, kullanma ve ondan yararlanma yetkilerine sahip olduğu belirtilmektedir.

İntifa hakkı konusu, kurulması ve sona ermesine ilişkin hükümler Türk Medeni Kanununda düzenlenmiş olmasına karşın bir sözleşme ile kurulması nedeniyle kanunun emredici hükümlerine aykırı olmamak şartıyla Borçlar Kanununun 26’ncı maddesi gereğince taraflar sözleşmenin içeriğini özgürce belirleyebilirler. İntifa hakkı tesisi için ödenecek bedeli de sözleşme özgürlüğü çerçevesinde diledikleri şekilde kararlaştırmaları mümkündür.[1]

Medeni Kanunu hükümlerine göre, intifa hakkı, taşınırlar, taşınmazlar, haklar veya bir malvarlığı üzerinde kurulabilir. Aksine düzenleme olmadıkça bu hak, sahibine konusu üzerinde tam yararlanma yetkisi sağlar. İntifa hakkı, taşınırlarda zilyetliğin devri, alacaklarda alacağın devri, taşınmazlarda tapu kütüğüne tescil ile kurulur. Taşınır ve taşınmazlarda intifa hakkının kazanılması ve tescilinde, aksine düzenleme olmadıkça, mülkiyete ilişkin hükümler uygulanır. Taşınmaz üzerindeki yasal intifa hakkı tapu kütüğüne tescil edilmemiş olsa bile, durumu bilenlere karşı ileri sürülebilir. Tescil edilmiş ise, herkese karşı ileri sürülebilir.

İntifa hakkı, gerçek kişilerde hak sahibinin ölümü; tüzel kişilerde kararlaştırılan sürenin dolması, süre kararlaştırılmamışsa kişiliğin ortadan kalkmasıyla sona erer. Tüzel kişilerin intifa hakkı, en çok yüz yıl devam edebilir.

II.İNTİFA HAKKI TESİSİNDE BEDEL ve ORAN

II.1. İntifa Hakkının Bedel Karşılığında Yapılması

492 sayılı Harçlar Kanununun 57’nci maddesinde tapu ve kadastro işlemlerinden bu Kanuna bağlı (4) sayılı tarifede yazılı olanların, tapu ve kadastro harçlarına tabi olduğu belirtilerek, aynı Kanunun 60’ncı maddesinde de tapu ve kadastro harçlarının (4) sayılı tarifede yazılı işlemlerin nevi ve mahiyetine göre, değer esası üzerinden nispi veya maktu olarak alınacağı hükme bağlanmıştır.

492 sayılı Harçlar Kanunu’na bağlı (4) sayılı tarifenin “I- Tapu İşlemleri” başlıklı bölümünün 20’nci maddesinin (e) fıkrasında, gayrimenkul üzerine irtifak hakkı tesis ve devrinde[2] tesis ve devir için ödenen bedel üzerinden devir alan için binde 20 oranında harç alınacağı hüküm altına alınmıştır.

Bunun yanında, aynı tarifenin I’nci bölümünden sonra gelen son fıkrasında, tarifenin 20/e maddesinde yer alan intifa hakkı değerinin Kanunun 64’ncü maddesinin son fıkrasına göre hesaplanan miktardan düşük olamayacağı hükmü yer almaktadır.

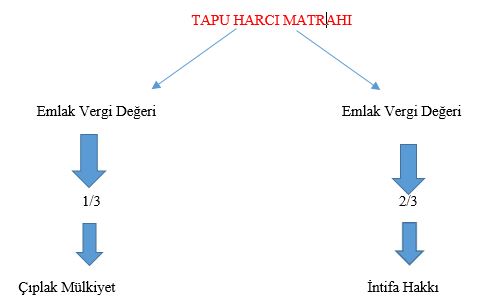

Harcın nispeti başlıklı 64’ncü maddesine göre, tapu ve kadastro harçları (4) sayılı tarifede yazılı nispetler üzerinden alınır. Maddenin son fıkrasında; “Çıplak mülkiyet ve intifa haklarına ait harçların hesabında, kayıtlı değerin üçte biri çıplak mülkiyete, üçte ikisi de intifa hakkına ayrılır.” hükmü yer almaktadır.

Buna göre, çıplak mülkiyet ve intifa haklarına ait harçların hesabında 1/3 veya 2/3 değerinin hangi değer üzerinden hesaplanacağı önem arz etmektedir. Kayıtlı değer, emlak vergisi değeri ise, aynı kanunun 63’ncü maddesinde açıklanmıştır. Bu Kanunda sözü edilen “kayıtlı değer” veya “emlâk vergisi değeri” deyimi; 1319 sayılı Emlâk Vergisi Kanununun 29’uncu maddesine göre belirlenen vergi değerini, kayıtlı değer ifadesinin de, emlak beyan değeri olduğu açıklanmıştır.

Bu hükümlere göre, gayrimenkul üzerine intifa hakkı tesisinde, tesis ve devir için ödenen bedel üzerinden harç alınmasında aşağıdaki hususlara riayet edilmesi gerekmektedir.

a) Harcın matrahında alt sınır olarak gayrimenkulün emlak vergisi değerinin 2/3’ünün esas alınması,

b) Harcın matrahının üst sınırı ise, 5838 sayılı kanunun 17 nci maddesi ile (4) sayılı tarifenin 20/e maddesine eklenen parantez içi hükmüyle üzerinde hak tesis edilen gayrimenkulün emlak vergisi değerinin iki katından çok olamayacağı,

c) Gayrimenkul üzerine irtifak hakkı tesis ve devrinde, tesis ve devir için ödenen bedel üzerinden devir alan için binde 20 oranında harca tabi olacağı,

d) 5838 sayılı Kanunun 17’nci maddesi ile (4) sayılı tarifenin 20 (e) maddesine eklenen parantez içi hükmü ise, intifa hakkı için ödenen bedel ile ilgili olmayıp harcın matrahına ilişkin olduğu ve bu nedenle bu bedelin belirlenmesinde ise bir üst sınır bulunmadığı bilinmelidir.

ÖRNEK 1: Emlak vergi değeri 5.000.000 TL olan gayrimenkul üzerine intifa hakkı tesis edilecektir. Taşınmazın değeri 4.000.000 TL olarak belirlenmiştir. Tapu harcı ne şekilde hesaplanacaktır.

Tapu tesciline konu intifa hakkı için harç matrahı taşınmazın emlak vergi değerinin 2/3 üzerinden hesaplanacaktır.

Hesaplanacak Harç= 5.000.000 TL X 2/3 X 0,020= 66.666,67 TL

ÖRNEK 2: Emlak vergi değeri 5.000.000 TL olan gayrimenkul üzerine intifa hakkı tesis edilecektir. Taşınmazın değeri 20.000.000 TL olarak belirlenmiştir. Tapu harcı ne şekilde hesaplanacaktır.

Tapu tesciline konu intifa hakkı için harç matrahı taşınmazın emlak vergi değerinin 2/3 üzerinden hesaplanacaktır. Ancak, hak tesis edilen gayrimenkulün emlak vergisi değerinin iki katından çok olmayacaktır. Bu harca konu matrahın üst sınırını oluşturmaktadır.

Hesaplanacak Harç= 10.000.000 TL X 2/3 X 0,020= 133.333,33 TL

II.2. İntifa Hakkı Tesisinin Bedelsiz Yapılması

Kanuna bağlı (4) sayılı tarifenin “I-Tapu işlemleri” başlıklı bölümünün 4 üncü maddesinde, gayrimenkullerin ve mülkiyetten gayri ayni hakların bağışlanmasında, kanuni mirasçılar dışında intifa hakkından, kuru mülkiyet sahibi lehine ivazsız feragat edilmesinde ve süreli intifa haklarında süre dolarak intifa hakkının sona ermesinde kayıtlı değer üzerinden binde 68,31 oranında;

Aynı tarifenin 20/(a) fıkrasında ise gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabında gayrimenkulün beyan edilen devir ve iktisap bedelinden az olmamak üzere emlak vergisi değeri üzerinden (Cebri icra ve şuyuun izalesi hallerinde satış bedeli, istimlaklerde takdir edilen bedel üzerinden) devir eden ve devir alan için ayrı ayrı binde 20 oranında harç aranılacağı hüküm altına alınmıştır.

Söz konusu harç oranı 24/12/2012 tarihli ve 2012/4116 sayılı Bakanlar Kurulu Kararı ile 01/01/2013 tarihinden itibaren geçerli olmak üzere binde 68,31 olarak belirlenmiştir.[3]

Buna göre; şirket veya gerçek kişiler tarafından taşınmazların devrinde, devir işleminin bedelsiz olması durumunda Kanuna ekli (4) sayılı tarifenin I-4; bedelli olması durumunda ise aynı tarifenin I-20/a fıkrasına göre harç aranılması gerekmektedir.

II.3. Harca Tabi Olmayan İntifa Hakları

II.3.1. Kamu Kuruluşları Adına Yapılan İntifa Tesisi İşlemleri

492 sayılı Harçlar Kanununun 57 nci maddesi, Kanuna ekli (4) sayılı tarife ve aynı Kanunun 58’inci maddesinin birinci fıkrasının (f) bendine göre, hukuken bağışlanan gayrimenkullerin tapu harcının lehine işlem yapılan genel ve özel bütçeli idarelerle, il özel idareleri, belediyeler ve köyler tarafından ödenmesi gerekir.

Ancak, 492 sayılı harçlar Kanununun 59 uncu maddesinin birinci fıkrasının (a) bendine göre; genel ve özel bütçeli idarelerle, il özel idareleri, belediyeler ve köylerin iktisap edecekleri taşınmazların tescili, şerhi gerektiren işlemleri ve bunların terkinleri harçtan müstesna edilmiştir.

II.3.2. Kamu Yararlı Dernek ve Vakıflar Adına Yapılan İntifa Hakkı İşlemleri

Harçlar Kanununun 59’ncu maddesinin (b) fıkrasında ise; kamu menfaatlerine yararlı dernekler ile Bakanlar Kurulunca vergi muafiyeti tanınan vakıfların iktisap edecekleri gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleriyle bu dernek ve vakıflara ait tesislerin ve bu tesislerin sonradan iktisap edecekleri gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleri ve bunların terkinlerinin harçtan müstesna olduğu hüküm altına alınmıştır.

Buna göre, özel şirkete ait taşınmazın kamu menfaatlerine yararlı derneklerden birine devir işlemi sırasında tapu harcı aranılmayacaktır.

ÖRNEK 3: Derneğin … tarih ve … sayılı Bakanlar Kurulu Kararı ile 2908 sayılı Dernekler Kanunu’nun 58 ve 59 uncu maddelerine göre kamu yararına çalışan dernekler kapsamına alındığı anlaşılmıştır. Bu itibarla, … ilçesi, … Bölge, … Mahallesi, … sokağında kain ve tapuda … pafta, … ada, … parselde kayıtlı bodrum, zemin … normal katlı … bağımsız bölüm, … yüzölçümlü, … arsa paylı mülkün … ait … Blok, … .kat, … no.lu bağımsız bölümün üç yıllık intifa hakkı için dernek adına tapuda yapılacak tescil işlemi sırasında tapu harcı alınmaması gerekmektedir.[4]

[1] Çevre ve Şehircilik Bakanlığı Tapu Kadastro Genel Müdürlüğü’nün 05.02.2016 tarih ve 75467089-622.02/E.267648 sayılı yazıları

[2] 634 sayılı Kat Mülkiyeti Kanununa göre yapılan kat irtifakları hariç

[3] Düzce Defterdarlığının 23.05.2014 tarih ve 13334133-HK-08-15 sayılı özelgesi

[4] İstanbul Vergi Dairesi Başkanlığının 01.07.2010 tarih ve B.07.1.GİB.4.34.18.01-003.01-222 sayılı özelgesi