Varlık Vergisi

Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

12 Eylül 1942 yılında Faik ÖKTE Vekaleten İstanbul Defterdarlığı görevine atandığında Muhittin GÜRÜN Defterdar Yardımcısı ve Mehmet İZMEN ise İrat ve Servet Gelirleri Müdürü olarak görev yapmaktadır. Bu üç yöneticinin ortak özelliği maliye müfettişi kökenli idareciler olmalarının yanı sıra çokça tartışmalara konu olan varlık vergisi uygulamasının da mimarlarıdırlar.

Görevine başlamadan 15 gün önce yani 26 Ağustos 1942 tarihinde Defterdarlığa çok özel ve gizli ibareli yazı gelir ve yazıyı İrat ve Servet Gelirleri Müdürü Mehmet İZMEN, görevine yeni atanan Defterdar ÖKTE Beye ilettir.[1]

Söz konusu gizli ve özel yazıda; ‘Harp ve ihtikâr dolayısı ile kazanılan fevkalade kazançları kanunlarımızın vergilendirmemekte olduğu, bu sebeple bilhassa ekaliyetlerin (azınlıkların) büyük servetler iktisap ettikleri belirtildikten sonra, piyasada acele tetkikat yaptırtılarak, kimlerin bu şekilde fevkalade kazanç temin ettiğinin tespiti, ekaliyetlerin ayrı bir cetvelde gösterilmesi istenmektedir.’ Bunun üzerine Defterdar ÖKTE, Maliye Müfettişi kökenli İZMEN’e servet ve kazançlara ait rakamların nasıl tespit edildiğini sorar ve İZMEN gülerek, ‘Sadece tahminde bulunmuşlar’ cevabını verir. ÖKTE, bu durumu kitabında hakikaten rakamların mesnedi, ipe sapa gelir tarafı olmadığı hayretle ifade eder.[2]

Varlık Vergisi uygulamasının başında bulunan İstanbul Defterdarı Faik ÖKTE, bu dönemde Defterdarlık görevine neden kendisinin atandığını bir tesadüften çok kurban seçilişi ile açıklıyor. İstanbul Defterdarı Şevket ADALAN[3] (Eski Maliye Müfettişi) ile okul yıllarında tanıştığını ve ADALAN’ın Maliye Bakanlığı Özel Kalem Müdürlüğü görevine getirilmesinden sonra kendisine İstanbul Defterdarı olması için telkinlerde bulunduğunu anlatır.[4] Tarih sayfalarında çok da hayırla yâd edilmeyen varlık vergisi uygulaması sevabı ve günahı ile Şevket ADALAN’ın tavassutu ile İstanbul Defterdarlığına atanan ÖKTE’nin omuzlarında kalır.

1942 tarihli Varlık Vergisi Hakkında Kanun[5] ile servet ve kazanç sahiplerinin servetleri ve fevkalâde kazançları üzerinden alınmak ve bir defaya mahsus olmak üzere (Varlık Vergisi) adıyla bir mükellefiyet tesis edilerek uygulamaya konulmuştur.

Bilindiği üzere, 1942 tarih ve 4305 sayılı Varlık Vergisi Kanunu, vergi miktarı, verginin tarhı, verginin tebliğ ve tahsili, teminat, zamanaşımı ve meriyet adı altında yedi bölümden ve 17 maddeden meydana gelen bir kanundur[6]. Bu kanun, cumhuriyet tarihinin belki en kısa ama etkisi romanlara konu olabilecek kadar şiddetli ve aynı zamanda şaibeli bir vergi kanunudur. Varlık vergisi kimilerine göre, sermayenin Türklere nakli,[7] yok edici varlık vergisi[8], üzeri örtülen silinmeye çalışılan öteki tarih[9], Cumhuriyet mali tarihinin yüz kızartan sahifesi[10] kimilerine göre de bir ekonomik ve kültürel soykırım örneğidir.[11]

Varlık Vergisi Kanunu’nun yedinci maddesi de varlık vergisinin uygulanmaya konulması için bir komisyon kurulmasını öngörmektedir. Buna göre, servet ve kazanç sahiplerinin mükellefiyet derecelerini tespit etmek üzere her vilâyet ve kaza merkezinde mahallin en büyük mülkiye memurunun reisliği altında en büyük ve ticaret odalarıyla belediyelerce kendi azaları arasından seçilecek ikişer azadan müteşekkil bir ve icabına göre müteaddit komisyon kurulur. En büyük mülkiye ve maliye memurları bu komisyonlarda bizzat bulunmakla mükelleftirler.

Bu maddeye istinaden kurulan komisyonda İstanbul Valisi Lütfi KIRDAR, Vali Yardımcısı Muzaffer AKALIN ile İstanbul Defterdarı Faik ÖKTE gibi üst düzey yöneticiler ve diğer bürokratlar yer alır. Kanunun yürürlüğe girdiği zamanda ise hükümette Başbakan Şükrü SARAÇOĞLU ve Maliye Vekili Fuat AĞRALI bulunmaktadır.

Yoğun bir çalışmanın ardından varlık vergisi ile ilgili listeler İstanbul Valisi Lütfi KIRDAR’a tasdik ettirildikten sonra Emniyet Müdürlüğü’ne gönderilir.

Müslümanlar 4 grupta toplanıyor;

a) Fevkalade sınıf,

b) Orta sınıf,

c) Beyannameliler

d) İratlılar

Gayri Müslimler 6 gruba ayrılır;

a) Fevkalade sınıf,

b) Orta sınıf,

c) Beyannameliler,

d) İratlılar,

e) Seyyarlar,

f) Hizmet erbabı.

Bunun dışında anonim şirket sahipleri (AŞ), büyük çiftçiler (BÇ) ve emlak sahipleri (ES) de ayrı bir tasnife tâbi tutuluyor. Vergi mükelleflerinin belirlenmesinde nasıl bir tasnifin yapılacağına ilişkin oluşturulan komisyonda aşağıdaki maliyeci bürokratlar bulunur.

– Sami ŞEHBENDERLER (Maliye Müfettişi)

– Şükrü BİRGİLİ (Maliye Müfettişi)

– Bülent YAZICI (Maliye Müfettişi)

– Sait Naci ERGİN (Maliye Müfettişi)

– Mehmet Arif ARIKAN (Maliye Müfettişi)

– Memduh AYTÜR (Maliye Müfettişi)

– Burhan ULUTAN (Maliye Müfettişi)

– Cahit KAYRA (Maliye Müfettişi)

– Fahir İhsan TİĞREL (Maliye Müfettişi)

– İbrahim Münir MOSTAR (Maliye Müfettişi)

– Yekta TEKSEL (Maliye Müfettişi)

– Rıfat ONAT (Maliye Müfettişi)

– Barık ULUĞ (Maliye Müfettişi)

– Esat GÜRSÜ (Maliye Müfettişi)

– Necmi TANŞU (Maliye Müfettişi)

– Derviş GILAVA (Maliye Müfettişi)

– Ve…Halil ALAN (Maliye Müfettişi)

Savaş sırasında 5000 liranın üzerinde emlak edinenlerin haksız kazançların tespitinde ise; Fazıl AYANOĞLU (Maliye Müfettişi), Ekrem TÜRKAY (Maliye Müfettişi), Hayati SAVRAN (Maliye Müfettişi), Derviş GILAVA (Maliye Müfettişi), Ahmet Tevfik DEMİROĞLU (Muhasebe Müdürü), Yekta TEKSEL (Maliye Müfettişi), Barık ULUĞ (Maliye Müfettişi), Selahattin CİN (Varidat Kontrol Memuru), Hilmi İMRE, Cemalettin TUNÇ, İrfan AKTAN, Zekeriya SEZER, Ali EGE, İbrahim GÜNEŞ, Fazıl TÜZÜN, Hilmi KIRATLI ve Saim TEMİZ sorumluydu.

Azınlıklardan toplanan paraların maliyeye kaydından ise Ali ALAYBEK (Hesap Mütehassısı), Mehmet Ali ADALAN (Hesap Mütehassısı), Saim ATMACA (Hesap Mütehassısı) Tevhid Rasim DURU (Hesap Mütehassısı) Muhtar DİYADİN (Hesap Mütehassısı), Emin Süleyman ERGUZ (Hesap Mütehassısı) Faruk Ömer BERK (Hesap Mütehassısı), Nezihi TÜZÜNAY (Hesap Mütehassısı) ve Hayrettin SARAÇOĞLU (Hesap Mütehassısı) yetkiliydi.

Kanunun 12’nci maddesinde ise, mükellefler vergilerini, talik tarihinden itibaren on beş gün içinde mal sandığına yatırmağa mecburdurlar. On beş günlük müddetin geçmesini beklemeden mahallin en büyük mal memuru, lüzum gördüğü mükelleflerin menkul ve gayrimenkul mallarıyla alacak, hak ve menfaatlerinin ihtiyaten haczine karar verebilir. On beş günlük müddet içinde yatırılmayan vergilerin, vergi miktarına müddetin dolmasından itibaren birinci hafta için yüzde 1 ve ikinci hafta için yüzde 2 zam öngörülmüştür.

Defterdar Faik ÖKTE, varlık vergisi tahsilatını 4 devreye ayırarak değerlendirmekte ve şu bilgileri vermektedir:[12]

- İlk on beş günlük normal devre

- Bunu takip eden % 1 cezalı hafta

- İkinci % 2 cezalı hafta

- Takibata tabi devre

İshak ALATON o yılları şöyle anlatmaktadır: O zaman 15 yaşında idim. Babam iki tane vergi ihbarnamesi aldı. Biri 16 bin TL Hocapaşa Vergi Dairesi’nden, aynı gün de 64 bin TL’lik Eminönü Vergi Dairesinden. Yan yana iki Vergi Dairesi aynı gün iki ihbarname yolladı. Babam gidiyor Defterdarlığa, memura ‘Bana iki tane geldi, ne yapayım’ diye soruyor. Memur, ‘Her ikisini de ödeyeceksin’ diyor. Babam da memura ‘Ama bir koyundan iki post çıkmaz’ diyor. Bu hangi ülkede görülür, bizim ülkede görülür. Bu kadar açık bir gaddarlık ancak bizim millete has bir uygulamadır…O zaman babamın 4 katlı iş yeri vardı. İçerisi, İngiltere’den getirilmiş, Anadolu’ya gönderilmek üzere bekleyen kumaşlar ve ipliklerle doluydu. Babam vergiyi ödemek için hanı sattı, malları sattı, yetmedi evdeki eşyayı sattı. Hepsinin yekûnu 16 bin TL’lik vergiyi bile karşılamadı. Babama yollanan verginin toplamı bugünün parası ile 800 milyon TL eder. Babamı Erzurum Aşkale’ye götürdüler. Aralık’ta gitti Aralık’ta geldi. Tam bir yıl kaldı. Oraya götürülüyorsunuz, günlük vergi borcunuzdan taş kırma ücreti olarak 1,5 lira kesiliyor. Babam hesap etti; 115 yıl çalışması lazımdı borcunu ödemek için[16]”

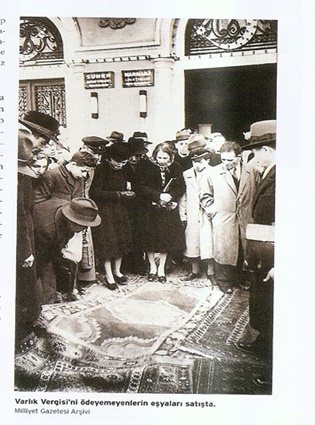

Bunun gibi birçok vergi borçlusu 15 gün içinde vergilerini ödeyemediği için malvarlıklarına haciz gelir ve 339 ev, 197 dükkân, 80 apartman, 190 arsa, 42 depo, 7 han, 5 fırın, 12 tarla, 2 hamam, 1 köşk, 8 imalâthane ve fabrika, 5 mağaza, 2 deniz motoru satılır.[17]

Bu kadar yüksek bir verginin 15 gün içinde ödenmesi talep edildiğinden bu mümkün olamayacağından birçok insanın menkul ve gayrimenkul malı açık artırma ile satılmıştır. Ödeme için insaflı bir aklın makul bir süre öngörmesi gerekmez miydi? Ecnebi olsun müslim olsun Türk olsun Acem olsun ne fark ederdi? Kimsenin vergiye belki de hiç itirazı yoktu? Ancak ALATON ailesinden 800 milyon liralık verginin 15 günlük kısa bir zaman içinde mal sandığına yatırılmasının istenmesi hakkaniyete hiç uygun değildi.

Vergisini ödemeyen mükellefler hakkında Tahsili Emval Kanununa göre işlem yapılıyordu. Teşkil edilen 60 icra ekibi İstanbul’un 60 yerinde birden tahsilata geçti. Dededen, babadan kalan servetin, genç kızların çeyizlerinin, ev eşyalarının, halıların, masaların, sandalyelerin, kıymetli tabloların, sahiplerinin gözyaşları arasında sokağa dökülmesi, kamyonlara yüklenip götürülmesi çok acıklı manzaraların oluşmasına neden olmuştu.[18]

Bu süre sarmalı sadece mükellefe meşakkat vermedi. Bu parayı tahsil edecek ne memur ne de veznedar vardı. Maliye de bu duruma hazırlıklı değildi. Kasalar 15 günde doldu taştı. Hele İstanbul teşkilâtı bu kadar parayı bir günde alacak halde değildi. O gün şubelerde ilave vezneler açıldı. Bu veznelerde kefalete tabi tahsildarlar çalıştırıldı. Mutat hilafına akşam 19.00’a kadar tahsilat yapıldı gelen geri gönderilmedi. Çünkü bir gün sonraki tahsilat cezaya tabi tutulacaktı. Merkez bankası saat 16.00’dan sonra para kabul etmediğinden veznedar ve şeflerden bir kısmı o akşam şubelerde yattı. Şube kapılarında polisten nöbetçiler bekletildi. Defterdar ÖKTE, gece yarısında iki kontrol memuru ile şubeleri gezdi. Manzara hazindi. Veznedarlar masa ve sandalyelerin üzerinde uzanmış yatıyordu. On beş gün süren yorgunluktan, uykusuzluktan harap idiler. Yatırılan paranın çoğu ufak kupürde olduğundan şube kasaları tahsilat akçesini istiaba kâfi gelmemişti. Artan kısım çuvallar içinde idi. İnsan denen mahlûkun secde ettiği, arkasından koştuğu, bizim uğruna varlık vergisini icat ettiğimiz bu kirli, yağlı kâğıt parçalarına, bu pejmürde kılıklı, tıraşlı yırtık çoraplı insanlar o kadar yüksekten bakıyorlardı ki[19]… Bu manzaralar ise, İnönü’nün tabiriyle “Maliyenin bir şeref ve namus imtihanı verdiğini” ispat edercesine..

Buraya kadar yine iyi durumdaydı olanların hâli. Parası olan yatırdı kurtuldu. Ya parayı 15 gün içinde temin edemeyenlerin hali ne olacaktı? Kanun koyucu bu durumu da atlamamıştı. Bu durumda olan mükelleflere ikinci ama alternatifi olmayan bir seçenek sunuyordu. Hem de tarihte eşi benzeri olmayan bir seçenek. Kanun diyor ki; Talik tarihinden itibaren bir ay zarfında borçlarını ödemeyen mükellefler borçlarını tamamen ödeyinceye kadar memleketin herhangi bir yerinde ‘bedenî kabiliyetlerine’ göre askerî mahiyeti haiz olmayan umumî hizmetlerde veya belediye hizmetlerinde çalıştırılmasını öngörüyordu.

Varlık Vergisi Kanunu’nun on ikinci maddesinde, çalışma mecburiyetinin tatbik tarzı hükümetçe hazırlanacak bir talimatname ile tâyin olunur denilmektedir. Bu hükme istinaden 4305 numaralı Varlık Vergisi Kanunu’nun çalışma mecburiyetine dair hükümleri ihtiva eden 12 ve 13’ncü maddelerinin tatbik sureti hakkında talimatname yayınlanmıştır.[20]

Söz konusu talimatname ile vergi borcunu ödeyemeyenler, kısmen ödeyip ancak mal kaçırmış olanlar, menkul malını kaçırmayıp borcunu ödeme niyetinde olanlar ve gayrimenkulden mükellef tutulmuş olanların sırasıyla çalışma kamplarına sevk edileceği hükmü yer almaktadır. Talimatnamede dikkat çeken hususlar ise şunlardır:

a) Hiçbir mükellefin sevki tehir olunamaz. En büyük mülkiye amirliğince sevk hususunda alınan karara karşı idarî ve adlî kaza mercilerinde dâva açılamaz,

b) Mükelleflerin yiyecek, giyecek ve yatacak levazımı masrafları kendilerine aittir. Bunlar ilk tevzi merkezlerine varıncaya kadar yetecek derecede yiyeceklerini birlikte götüreceklerdir.

c) Hiçbir mükellef, ikamet ettiği veya ticari teşebbüsünün bulunduğu vilâyet dâhilinde istihdam edilemez,

d) Mükellefler, varlık vergisi borçlarını ödeyinceye kadar çalışmağa mecburdurlar. Bu vergiden olan borçlarını tamamen ödediklerine dair alâkalı maliye dairesinden vesika getirenler, serbest bırakılır ve keyfiyet maliye dairesine de bildirilir.

Bu talimatnamenin mealen anlamı şudur ki, varlık vergisini ödemeyen kim olursa olsun hürriyetten ilelebet mahrum ve yoksun olacak. Ta ki borcunu ödeyene dek. Bu vergi düzenlemesi ile borcunu ödeyemeyen mükelleflere “bedenen çalıştırılarak ödetmek” amacı ile çalışma kamplarına gönderilmeleri[21] gibi çağ dışı bir uygulama benimsenmiştir. Böylece, vergisini ödeyemeyen mükelleflerin ya işyeri ve diğer varlıklarına el konulmuş ya da vergilerini çalışarak ödemeleri için çalışma yerlerine gönderilmişlerdir ki, gidilen yerler içerisinde en meşhur olanı da Aşkale’dir.[22] Bu nedenle, varlık vergisi’nin belki de en acımasız tarafı, vergisini süre içinde ödeyemeyen mükelleflerin ilk olarak Aşkale’de, daha sonra da Erzurum ve Sivrihisar’da oluşturulan çalışma kamplarına yollanmasıdır.[23]

Azınlıkların korkuyla bekledikleri başına gelmişti. Komisyonlar kısa zamanda çalışmalarını tamamladılar. Artık Rumlar, Ermeniler Yahudiler tek tek gidip vergi dairelerinin camlarına asılı listelerde korkuyla adlarını arıyorlardı. İsimlerini bulanlar tam bir şok geçirdi. Zira ortada bir haksızlık vardı. Kimisi ödeyebileceğinin 3 misli bir vergiyle cezalandırılmış, kimisinin ise mal varlığı neredeyse görmezlikten gelinmiş kayırılmıştı. Herkese vergisini ödemek için yalnızca 15 gün süre tanınmıştı. Sonrası ise gayrimüslimler için tam bir bilinmeyendi. Parası olan veya komisyonların biraz olsun insaflı davrandıkları azınlıklar vergilerini ödeyebildiler. Ancak bu arada neredeyse tüm mal varlıklarını elden çıkardılar. Ve çoğu da iflas etti. Ödeyemeyenleri ise çok daha zor bir süreç bekliyordu. Vergisini ödeyemeyenler gazetelerin yazdığına göre sürgüne gönderilecekti. Sürgün yeri ise azınlıkların hiç tanımadıkları, hiç bilmedikleri Erzurum ve ilçeleri idi. Borçluların önce evlerine işyerlerine gidildi mallarına el konuldu o da yetmeyince başka bir çare bulundu. Varlıkları yetmeyenler borçlarını çalışarak ödeyeceklerdi. Önce Sirkeci’de sevk merkezlerine götürüldüler. Sürülecekleri günü ve saati beklemeye başladılar. İlk kafile 27 Ocak 1943 yılında önce Sirkeci’den Haydarpaşa’ya, oradan da trenlerle Anadolu’ya doğru yola çıktılar. Resmi rakamlara göre 1400 kişi Aşkale’ye yollandı. Ancak oraya gidip dönenlerin anlattıklarına göre ise 5, 6 bin kişi odaydı. Erzurum’da onları soğuk, karlı bir kış ve çalışma kampları bekliyordu. Önce kendilerine tahsis edilen yerlere yerleştirildiler. Kimisi şehir merkezinde kaldı, kimisi Aşkale’ye, kimisi köylere gönderildi. 5’er 6’şar kişilik gruplar halinde o zamanın Erzurum’unda çalışıp devlete borçlarını ödeyeceklerdi. Kimi iddialara göre sürgünlerde taş kırdılar, yol yaptılar, bazılarına göre ise sadece küreklerle yolları açtılar. Ama kimisi 6 ay kimisi 1 yıl Erzurum’da azınlık olmanın bedelini ödediler. Bu uygulama azınlıkları tam bir paniğe sürükledi. Herkes ödeme süresini kaçırmamak için mallarını bir an önce elden çıkarmak istiyordu. Tabii bu da gayrimenkul fiyatlarının hızla düşmesine ve iflaslara yol açtı ve belki de en önemlisi birçok kişiyi kimlik bunalımına sürükledi.

Aşkale’de 21 gayrimüslim hayatını kaybetti. Zira oraya gönderilenlerin yaş ortalaması 50 civarındaydı. Çoğu karla kaplı yollara, dağlara yani Erzurum’un soğuğuna dayanamadılar. Azınlıkların Erzurum günleri yaklaşık 2 yıl sürdü. 1943 yılının Haziran ayına gelindiğinde sağlanması düşünülen gelirin % 80 e yakını toplanmıştı. Gayrimüslimlerden 166 milyon, yabancılardan 33 milyon ve Müslümanlardan ise 111,5 milyon TL gelir sağlanmıştır. Varlık vergisi kanunu ile toplam 314.900.000 TL vergi tahsil edildi. Bu sayının % 70’i İstanbul’da toplandı. Toplam tahsilat, 394 milyon TL olup bu rakam 1942 devlet bütçesinin % 80’ini oluşturuyordu.[24]

Kanunun bir diğer tuhaf tarafı ise, 13’ncü maddesindeki hükümdür. Bu hükme göre, varlık vergisi ile ilgili işlemlerde yazılı karar ve muameleler kati olup bunlara karşı idarî ve adli kaza mercilerinde dâva açılamayacağını içermektedir. 4305 numaralı Varlık Vergisi Kanunu’nun çalışma mecburiyetine dair talimatnamenin 7’nci maddesinde de paralel düzenleme yer almış olup, varlık vergisi işlemlerine karşı yargı ve itiraz yolunun kapalı olduğunu, bir mükellefin sevkinin tehir olunamayacağını, en büyük mülkiye amirliğince sevk hususunda alınan karara karşı idarî ve adlî kaza mercilerinde de dâva açılamayacağını düzenlemiştir.

ÖKTE bu duruma isyan etmekte ve verginin uydurma olduğunu, neden itiraz kapılarının kapatıldığını sorgulamakta mesela temyizden, Şura’dan (Danıştay) ve Divanı Muhasebat’tan (Sayıştay) seçilecek karma bir komisyonda itirazlar tetkik edilemez miydi diye sormaktadır?[25] Velhasıl, itirazsız vergi dünyanın neresinde görülmüştür?

Ancak 13’ncü maddeye muhalif, aykırı ve göstermelik de olsa Ankara’da tecil ve terkin işlemlerine bakan gizli bir komisyon kurulmuştur. Maliye Bakanı tecil işleri ile ilgili komisyona ilişkin bilgi vermese de, bu işlerle ilgilenen Komisyon’da Fuad AĞRALI (Maliye Bakanı), Şevket ADALAN (Maliye Müfettişi) Ferit MELEN (Maliye Müfettişi) Fuat ERCİYEŞ’ten (Maliye Müfettişi) oluşmuştu. Oysa Varlık Vergisi Kanunu’na göre böyle bir komisyon kurulamazdı[26]. İtiraz işlerinin sevk ve idaresiyle ilgili olarak merkezde birde birim kurulmuş ve başına Maliye Müfettişi İhsan BAÇ, bilahare de Maliye Müfettişi Ferit MELEN getirilmiştir.[27]

Varlık Vergisinin günümüze en büyük utanç verici yansıması ise merkez ve taşra teşkilatındaki maliye bürokratları ile siyasilerin bu konu üzerinden rant devşirmeleri ve yapılan yolsuzluk haberleridir. Bu yolsuzluk söylemini dillendirenin başında gelen, Maliye Müfettişi kökenli Defterdar olan Faik ÖKTE’nin Teftiş heyetindeki görevleri zamanında muavinliğini de yapan Cahit KAYRA’ya ait. Bu eleştirinin, Teftiş Heyetindeki disiplini bilen herkes tarafından olağan bir durum olmadığını anlar ve bilir. KAYRA üstadı ÖKTE’yi, keskin bir adam olarak, müfettiş muavini olarak çalıştığı dönemde kendisini yiyip bitirerek ve karakter olarak da acımasız bir adam olarak tarif eder. KAYRA, yıllar sonra üstadının, varlık vergisi borcu olan bir Ermeni’den kendisine bir ev satın aldığını anlatır ve üstadını varlık vergisi üzerinden yolsuzluk yapmakla itham eder.[28]

İstanbul Ticaret Odası varlık vergisi üyesi olan Bican BİCAOĞLU ise, Beyoğlu’nda komşusu olan bir gayrimüslim bakkala çıkarılan vergiyi fazla bularak aşağı çektirir, sonrada kendisinin bu bakkalla ortak olduğu ortaya çıkar.[29]

Bu uygulama daha net adı ile tecrit, sürgün, köleleştirme ve insaf dışı bir hareket olarak tarih sayfalarındaki yerini almıştır. Tekrar edelim herkes bilsin ve duysun ki bu verginin tatbikinde rol oynayan başta Reisi Cumhur İsmet İNÖNÜ, Başbakan Şükrü SARAÇOĞLU, Maliye Bakanı Fuat AĞRALI, Maliye Özel Kalem Müdürü Şevket ADALAN, İstanbul Defterdarı Faik ÖKTE ve başta maliye müfettişleri olmak üzere diğer maliye kurmaylarıdır.

Devlet Şurası’nda hazine aleyhinde açtığı çeşitli davaları zamanın ölçülerine sığmayan bir hızla dava kazanan avukat İbrahim Ali’ye 100 bin lira vergi takdir edilmiştir. Teftiş Kurulu Başkanı Şevket ADALAN’ın ısrarıyla cetvel komisyona sevk edilir rakam 200 bine çıkarılır. Bitmez araya sonra araya eski Varidat Umum Müdürü ve Müsteşar E. TEKELİ’nin vaki müdahalesi sonucu ve yine Şevket ADALAN’ın ısrarıyla komisyonda rakam 300 bine çıkarılır.[30] Aslında bu cezalar ve müdahaleler Avukat İbrahim Ali’nin hazine aleyhine dava açıp varlık vergisi uygulamasındaki usulsüzlükleri ve bunu yapanları neden meydana çıkardın kızgınlığının karşılığıdır. Yani neden dava açtın da kazandının kumpasıdır bu. Bu kumpas sadece 2016 yılında işlemiyor. Paralel örgüt, paralel kumpas ve paralel devlet örgütlenmesi her zaman ve her devirde var yani.

Varlık Vergisi’nin tahakkuk sürecinde en çok karşılaşılan keyfilik biçimi kollama ve adam kayırma şeklinde oldu. Vali Lütfi KIRDAR’ın terzisi olan İzzet ÜNVER’in vergisi azaltılmıştır. Ankara ve İstanbul’da garajı olan bir milyonerin vergisinde Maliye Bakanı Fuat AĞRALI’nın bir emriyle indirim yapıldı.[31]Maliye Müfettişi Vefik PİRİNÇÇİOĞLU, büyük problemlerle ablasını boşayan eski eniştesi Avin ELLİ isimli bir müteahhite büyük bir vergi koymuştu. Yine bu vergi de Defterdar ÖKTE tarafından beş kat indirildi. Sırf bu olay yüzünden İstanbul Defterdarlığı’nda ciddi kavgalar yaşandı.[32] Maliye Bakanı Fuat AĞRALI telefonla iş adamı Sezai Ömer MADRA’ya konacak verginin 70 bin lirayı aşmamasını rica etmişti. [33] İstanbul’daki tıp merkezlerinin önemli bir kısmı gayrimüslimlerin elinde olduğu için doktorların ve diş tabiplerinin de gelirlerindeki artışta Rıfat ONAT görevlendirildi.[34] Vali Lütfi KIRDAR kendisi de doktor olduğundan bu sefer de kollama görevini meslektaşları olan doktorlardan yana kullanmayı tercih etti ve gayri müslim doktorları G grubu yerine M grubuna dahil ettirerek daha düşük oranda vergilenmesini sağladı. Varlık vergisi uygulaması sırasında maliye müfettişi olan Ferit MELEN bir nedenle kızdığı Trabzon’daki bir seyahat acentesi sahibini vergi verecek durumda olmamasına rağmen vergi kapsamına aldırdığını ve üzerine vergi koydurduğunu anlatmıştır. Faraçi isimli G grubu vergi mükellefinin işlerini takip eden Avukat Münip Hayri ÜRGÜPLÜ, onun malları üzerine alarak bu malların icra yoluna gidilmemesi için tavassutta bulunmuştur.[35]

Yolsuzlukla adı itham edilen Avukat Münip Hayri ÜRGÜPLÜ aslında sıradan biri değildi. Abisi Suat Hayri Ürgüplü varlık komisyonunda üye olarak görev almış ve Avukatlardan sorumlu kişi olarak görevlendirilmiştir. Hatta Varlık Vergisi’nin hızla toplanması için İstanbul’da komisyonlar kurulmuş ve başına da o tarihte CHP İl Başkanı olan Suat Hayri ÜRGÜPLÜ getirildiği de söylenmektedir[36]. Dolayısıyla Avukatlardan sorumlu varlık vergisi üyesi, kendisi gibi avukat olan kardeşinin işlerini halletmek için araya girmiştir.

Varlık vergisi komisyonunda ilginçlikler devam ediyordu. Azınlıklardan toplanan paraların maliye’ye kaydı için özel bir komisyon kurulmuş ve bu komisyonda ise Şükrü SARAÇOĞLU’nun akrabası Hayrettin SARAÇOĞLU ile Maliye Teftiş Kurulu Başkanı ve varlık Vergisinin mimarı Şevket ADALAN’ın kardeşi Mehmet Ali ADALAN görevlendirilmiştir. Defterdar Faik ÖKTE bu iki isme kitabında dikkat çekerek görevlendirmelerin tesadüfü olmadığına işaret etmiştir.

Ancak bütün bu kayırma, yolsuzluk, rüşvet ve irtikâp söylemlerinden arda kalan güzel şeylerde yok değildir. Ticaret Odası adına üçüncü komisyonda yer alan Nuri DAĞDELEN, maliyecilerin kendisine biçtiği serveti ve buna göre çıkarılan vergiyi az bularak iki katına çıkarılmasını istedi.

Bunun yanında, ÖKTE, kendi deyimi ile “olgunlaşmış ve kemâle ermiş” iki müfettişin hikâyesini şöyle anlatmaktadır: “Şubelerde çalışan müfettişler arasında da daimi değişiklikler olmuştur. Mesela, Fatih şubesinde çalışan Maliye Müfettişi İhsan ARAT mükelleflerin ıstıraplarına, gözyaşlarına birkaç aydan fazla dayanamadı. Bu işten affedilmesini istedi… Yerine Maliye Müfettişi Rifat ONAT getirildi. Bütün varlığı satılan mükelleflerin çalışma kampına gönderilmesine en evvel Maliye Müfettişi Ekrem TÜRKAY itiraz etti. Dinlemediler. TÜRKAY ayrıldı.[37]”

Varlık Vergisinin nasıl uygulandığını en iyi bilenlerden biri de vergi mükelleflerinin belirlenmesinde nasıl bir tasnifin yapılacağına ilişkin oluşturulan komisyonda yer alan Maliye Müfettişi Cahit KAYRA’dır. KAYRA, tanıklığını şu cümlelerle anlatmıştır: ‘Nasıl uyguladık? Şimdi Maliye Teftiş Heyeti yok. Bu Heyet ülke genelinin ekonomisini ve maliyesini denetleyen bir heyettir. 40-45 kişilik bir heyetti. Bu heyetin de en genç ve en son heyete giren de bendim. 1942’de müfettiş oldum, ondan önce müfettiş muaviniydim. Çok kapsamlı bir bilgi alma faaliyetine giriştik. Kimlerin özellikle İstanbul’da, tabi İzmir’de de var da onlar kolay, varlıklı oldukları hakkında bilgi toplamaya çalıştık. Varlık hakkında nasıl bilgi toplanır? Ticaret kayıtlarına bakarsın, bir de gayrimenkullerine bakarsın, bir üçüncü de yaşamlarına bakarsın. Bu konularda bilgi toplandı. Tabi bilgi çeşitli kanallardan, ticaret odalarından, sanayi odalarından bilgi toplandı. Vergi mükellefleri bu bilgilerle sınıflandırıldı. Bu sınıflandırmada dedikodusu çıkan en büyük olay da, bazı kişilere gayrimüslim, dönme diye kayıt kondu. Türk insanına bu kadar entegre olmuş kişileri ayırdılar. O tarihte kapalı bir toplum Türkiye. İnsan insan tanıyoruz. Kim kimdir biliyoruz. Bu türlü şeyler oldu. Burada iki müessese var. Birincisi maliye müfettişleri uygulayıcısı, diğeri de bu rakamları tespit eden birim. Yukarıda bir topluluk vardı, ticaret odasından gelen kişiler, tanınmış insanlar. Bunlar da listelere bakıyorlardı. Şu adama 20 bin koyalım, Nuri Bey çok zengindir ona 180 bin koyalım… Şimdi bu üzerinde durulan rakamlar Ankara’ya da sorulurdu.’[38]

17 Eylül 1943’te toplanan TBMM ödenmeyen borçları silmeye başladı. O tarihten itibaren de varlık vergisi uygulamadan kalkmaya başladı. Aşkale’dekiler bir bir evlerine dönüyorlardı. Yaşadıkları, gördükleri, hissettikleri ise yanlarına kalıyordu. Ancak hiçbir şey eskisi gibi olmayacaktı.[39] Varlık vergisi uygulaması 1 muhalif oya karşı 310 oy ile 15 Mart 1944 yılında kabul edilen 4530 sayılı Varlık Vergisi Bakayasının Terkinine Dair Kanun[40] ile varlık vergisi olarak tarh edilmiş vergilerden henüz tahsil edilmemiş bulunan bakiyeleri terkin edilmiştir.

Demokrat Parti, 7 Ocak 1946’da kurulması ve dört yıl sonra yapılan 14 Mayıs 1950 seçimlerini kazanması ile birlikte Türkiye Cumhuriyeti’nde ilk defa serbest seçimle iktidarı kazanan Türk siyasi parti olma özelliği taşımaktadır. Bu seçim aynı zamanda, 27 yıllık CHP iktidarının da sönmesi anlamına da gelir. İşbaşına gelen Demokrat partinin hükümeti kurması ile birlikte Adnan MENDERES’in Başbakanlığında Maliye Bakanlığına yine Maliye Müfettişi kökenli Halil Hilmi AYAN getirilmiştir.

Seçimlerin ardından 1950 yılında TBMM’nin on altıncı oturumunda Seyhan milletvekili Sinan TEKELİOĞLU, varlık Vergisi ile yolsuzluk ve suiistimalleri gündeme yeniden taşıyarak beş yıl geride kalan bilinmezliklerin ve üstü kapatılmış hikâyelerin açığa çıkmasını talep ederek sözlerine şöyle devam eder:

‘Bu cihetle, 250 milyon lira kadar tahmin edilen bu paradan 50 milyon lirasını Maliye Bakanı keyfemayeşa tarh ve terkin etmiştir. Bilmiyorum ama bunda bir oyun var. Çünkü kanunun sarahati kâmilesi karşısında hiçbir makam kanuna aykırı olarak tarh ve terkin edilemez dediği halde, yalnız bizim Adana’dan 55 kişinin vergisini terkin yahut da tadil etmiştir. İzmir’de de dört büyük şirket ve ticarethanenin 6 milyon liralık vergisini terkin etmişlerdir. Üst tarafı da İstanbul’a falan kalıyor. Bunları öğrenmek istiyorum; kim terkin etmiştir, tenkis etmiştir? Hangi salâhiyete istinaden yapılmıştır, bunlar hakkında takibat yapılmamışsa, şimdiden sonra takibat yapılacak mıdır? Arkadaşlar, bu geriye gitmek devri sabık yaratmak değildir. Milletin hukukunu ortadan kaldıran insanlara karşı hükümetin atacağı adımlar kuvvetli olmalıdır. ‘Hiç şüphe yok ki, memleket bunları bekliyor. 50 milyon liralık para devlet hakkı ortadan kaldırılmıştır. Onun için Maliye Bakanı bize bunların isimlerini bildirsinler ve biz de onların isimlerini burada birer birer tadat edelim.’[41]

Maliye Bakanı Halil AYAN, varlık Vergisi ile ilgili suiistimallere ve iddialara Bakanlığın elindeki arşiv bilgilerini milletvekilleri ile paylaşmıştır: ‘Varlık vergisi 1942 yılında servet ve kazanç sahiplerinin servetleri ve fevkalâde kazançları üzerinden alınmak ve bir defaya mahsus olmak üzere tesis edilmiş ve kanun hükümlerine göre mükellefiyet mevzuuna giren şahısların ödeyecekleri vergi miktarının tayini, teşekkül tarzları kanunda gösterilen hususi, komisyonların takdirine bırakılmakta ve bu komisyonun kararlarının nihai ve kati mahiyette olmaları kabul edilerek bu kararlara karşı idari ve adlî kaza mercilerinde dâva açmak hakkı tanımamıştır. Bir vergi tasavvur ediniz ki matrah ve nispet koymamıştır; bir vergi tasavvur eliniz ki tatbik edenlerin arzu ve takdirlerine bağlıdır; bir vergi tasavvur ediniz ki mükellefin külfeti dedikodu ve rakibin hasedinden doğan ihbar yollarıyla tayin ve tespit edilmektedir. Devlet maliyesi mefhumu ile hiçbir alâkası olmayan böyle bir verginin tatbikatında husule gelmiş olan haksızlık, nispetsizlik ve tezatların azametini tasavvur etmek kolaydır. Eğer bugün bu hicabaver neticeleri huzurunuza getirip dökmekten içtinap edersem her halde beni mazur görürsünüz’ şeklinde özetlemiştir.

Ancak unutulan bir şey vardır ki bu konuşmaları yapan Halil AYAN, Maliye Müfettişi sıfatıyla 1942 yılında kurulan varlık vergisi komisyonunun üyesi iken o günleri unutmuş olacak ki 1950 yılında Maliye Bakanı olduktan sonra bu verginin adaletsizliğinden ve dedikodu olmasından söz etmektedir. Bu konuşmaları yapan kişi aynı, ancak makamları farklıdır. Değişmeyen tek şey ise adalet ve hürriyeti ihlal eden uygulamalardır.

12 Kasım 1942 tarihinde yürürlüğe giren 4305 sayılı kanun hükümlerine göre tahakkuk ettirilen ve sonraları terkin edilerek silinen vergi miktarları ise şu şekildedir:

| Varlık Vergisi | Lira | Krş |

|---|---|---|

| Tahakkuk Ettirilen Varlık Vergi | 463.045.468 | 80 |

| Tahsil Edilen Varlık Vergisi | 317.509.114 | 68 |

| Kalan Bakiye | 145.536.354 | 15 |

| Terkin[42] | 12.313.418 | 29 |

| Terkin[43] | 34.280.782 | 41 |

| Kanuni Terkin[44] | 98.942.153 | 42 |

Bundan başka ekseriyetini çiftçiler teşkil eden 179 mükellefin vaki müracaatları üzerine Büyük Millet Meclisi Dilekçe Komisyonunca ittihaz buyurulan ve usulü dairesinde kesinleşmiş olan kararlara müsteniden tahsil edilmiş bulunan varlık vergisinden 285.598,00 lirası sahiplerine iade olunmuştur.

Seyhan, İçel ve Hatay illerindeki mükelleflerden birçoklarının Büyük Millet Meclisine ve diğer muhtelif makamlara vâki müracaat ve şikâyetleri üzerine o zaman Hilmi URAN tarafından tanzim edildiği söylenilen cetvellerde, mezkûr illerin merkez ve mülhak ilçelerindeki 3065 mükellef adına salınmış olan 18.741.342 lira varlık vergisinden 411 mükellefe ait ceman 4.358.065 lira verginin bu mükelleflerin takatlerine ve emsallerine nazaran 1.493.600 liraya indirilmesi lâzım geldiği kayıt ve işaret edilmiş bulunduğundan cetvelde fazlalığına işaret edilen 2.864.465 liralık verginin tahsilinin tecili mahallerine tebliğ olunmuştur.

Bu tebligat üzerine alınan yazılarda tahsili tecil edilen bazı mükelleflere ait vergilerden 62.500 lirasının daha evvel tahsil edildiği bildirilmiş olduğundan müeccel vergi miktarı 2.801.965 liraya düşmüştür. Müteakiben 4530 sayılı kanun yürürlüğe girdiği cihetle bu meblağ kanunun yayınlandığı 17.03.1944 tarihinde henüz tahsil edilmemiş bulunan diğer illerdeki mükelleflere ait 98.942.153 liralık vergi meyanımda terkin olunmuştur.

4305 sayılı mülga Varlık Vergisi Kanunu’nun 12’nci maddesinin 3 numaralı fıkrasında 15 günlük müddet içinde yatırılmayan vergilerin Tahsili Emval Kanunu’na tevfikan tahsil edileceği düzenlenmiştir. Kanunun bu hükmüne istinaden tarh ve tahakkuk ettirilen varlık vergileri Tahsili Emval Kanununa tevfikan takip ve tahsil edilmiş ve bu arada borçlu mükelleflerin gayrimenkulleri de haciz edilerek usulüne göre müzayedeye çıkarılmış ve taliplerine ihale olunmuştur. Aradan beş altı senelik bir zaman geçtikten sonra bir mükellef vaktiyle varlık vergisi dolayısıyla satılan gayrimenkullerinin satış muamelelerinde icra ve kanunundaki formalitelere uyulmamış olması sebebiyle mahkemeye başvurmuş ve lehte karar almıştır.

[1] Faik ÖKTE. Eski İstanbul Defterdarı. Varlık Vergisi Faciası. Nebioğlu Yayınevi. 1951

[2] Faik ÖKTE. A.g.e.

[3] 1901 yılında İzmir’de doğdu. İzmir sultanisini, 1923 yılında da Mülkiye’yi bitirmiştir. 1926 yılında Maliye Müfettiş Muavini olur ve teftiş Kurulu’na katılır. 1936’da Maliye Vekâleti teşkilat Kanunu’nun kabulü üzerine Tahsilat Umum Müdürlüğüne atanır ve 1938’de Muhasebat Umum Müdürlüğüne, ertesi yıl da İstanbul Defterdarlığına getirilir.

[4] İstanbul Defterdarının itirafları. http://www.angelfire.com/wy/yaw/Varlik_Vergisi/Itiraf/itiraf.html

[5] 12.11.1942 tarih ve 5255 sayılı Resmi Gazete’de yayımlanmıştır.

[6] Doç.Dr. Nevin COŞAR. YTÜ. İİBF. Varlık Vergisi konusundaki yolsuzluk söylentileri. http://dergiler.ankara.edu.tr/dergiler/42/459/5216.pdf

[7] Hamit ERDEM. Varlık Vergisi 1942 ya da Varlık Vergisi sermayenin Türklere Nakli. http://www.toplumsol.org/varlik-Vergisi

[8] Said ÇETİNOĞLU. Yok edici Varlık Vergisi. http://www.mesop.net

[9] http://www.somethinginmymind.com/2016/04/22/uzeri-ortulen-silinmeye-calisilan-oteki-tarih-varlik-Vergisi/

[10] Faik ÖKTE. Eski İstanbul Defterdarı. Varlık Vergisi Faciası. Nebioğlu Yayınevi. 1951. Kitabın önsözünden.

[11] www.peyamaazadi.com

[12] Mustafa ÖZYÜREK. Varlık Vergisi. Finansal forum. 24.08.2000. TÜRMOB.

[13] Ayşe HÜR. 1942 Varlık Vergisi. http://www.radikal.com.tr/yazarlar/ayse-hur/1942-varlik-Vergisi-Kanunu-1353243/

[14] http://www.milliyet.com.tr/-varlik-Vergisi

[15] ALATON, CHP’den Varlık Vergisi özrü bekliyor. http://www.takvim.com.tr/siyaset/2011/11/11/alaton-chpden-varlik-Vergisi-ozru-bekliyor

[16] http://www.takvim.com.tr/siyaset/2011/11/11/alaton-chpden-varlik-Vergisi-ozru-bekliyor

[17] Rıfat N. BALİ. Hizmet Gazetesinin Varlık Vergisi ile İlgili yayını. 1952 Yılı.http://www.rifatbali.com/images/stories/dokumanlar/hizmet_gazetesi.pdf

[18] Mustafa ÖZYÜREK. A.g.e.

[19] http://turmob.org.tr/turmobweb/Kurumsal/Turmob

[20] 12.01.1943 tarih ve 4258 sayılı Resmi Gazete’de yayımlanmıştır.

[21] Arş. Görevlisi. Şahin YEŞİLYURT. Varlık Vergisi hakkında bir değerlendirme. http://www.ijmeb.org/index.php

[22] Dr. Kerem KARABULUT. 11 Teşrisani 1942 Tarihli varlık Vergisine Bir Bakış. http://www.turkiyatjournal.com.

[23] YORGO Hacıdimitriadis’in Aşkale-Erzurum Günlüğü 1943. http://www.yeniduzen.com

[24] https://tr.wikipedia.org/wiki/Varl%C4%B1k_Vergisi

[25] Mustafa ÖZYÜREK. Varlık Vergisi VII. TÜRMOB.

[26] Doç.Dr. Nevin COŞAR. A.g.e

[27] Varlık Vergisinin 67 inci Yıldönümü. Maliye Müfettişi Ahmet OZANSOY. http://www.ahmetozansoy.com/dataprint.asp?id=122

[28] Varlık Vergisi yıldönümümde Cahit KAYRA Röportajı. http://www.inciraltitarih.com/varlik-Vergisinin-yil-donumunde-cahit-kayra-roportaji/

[29] Yüce Divanlık Rezaletler. http://www.bizimcografya.com/genel/4792-yuce-divanlik-rezaletler.html

[30] Bülent GÜNAL. Cumhuriyet tarihinin yüz kızartan sayfası. http://arsiv.sabah.com.tr/2001/11/30/g09.html

[31]Necati AKSANYAR- Murat BİÇER. II. Dünya Savaşında Çıkarılan Varlık Vergisinin Türk Basınında Ve Kamu Oyunda Yansımaları. https://birimler.dpu.edu.tr

[32] https://tr.scribd.com/doc/125855211/Sabataycilik

[33] Doç. Dr. Nevin COŞAR. Varlık Vergisi konusundaki yolsuzluk söylentileri. http://dergiler.ankara.edu.tr

[34] Defterdar Faik ÖKTE. A.g.e.

[35] Nevin Coşar. A.g.e.

[36] http://www.hurriyet.com.tr/varlik-Vergisi-gercegi-40463

[37] http://www.yeniduzen.com/Ekler/gaile/230/yorgo-hacidimitriadis-in-askale-erzurum-gunlugu-1943/688

[38] Cahit KAYRA. http://www.inciraltitarih.com/varlik-Vergisinin-yil-donumunde-cahit-kayra-roportaji/

[39] http://www.angelfire.com/wy/yaw/Varlik_Vergisi/varlik_Vergisi.html

[40] 17.03.1944 tarih ve 5657 sayılı Resmi Gazete’de yayımlanmıştır.’

[41] TBMM Tutanak Dergisi On altıncı oturum. 3. VII. 1950. Dönem: IX, Cilt: 1, Toplantı: Olağan

[42] 21.I.1943 tarihinde yürürlüğe giren 4501 sayılı Kanunun verdiği yetkiye müsteniden terkin edilmiştir.

[43] Varlık Vergisi Kanununun 11 inci Maddesi mucibince ilgili Vergi dairelerince terkin edilmiştir.

[44] 17.03.1944 tarihinde yürürlüğe giren 4530 sayılı Kanun mucibince terkin olunmuştur.