2019 Kıdem Tazminatı Çocuk ve Aile Yardımı

Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardımcı İçin Yapılan Ödemelerde İstisna Sınırı

ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı, çocuk yardımı ve aile yardımı için yapılan ödemelerde istisna sınırına ilişkin bilgiler yer almaktadır.

- 1.1.2019-30.06.2019 tarihleri arasında gelir vergisinden istisna edilecek kıdem tazminatı tutarı 6.017,60 TL’dir.

- 01.01.2019-30.06.2019 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tek çocuk için 0-6 yaş grubu 65,30 TL ve 6 yaş üstü için 32,65 TL’dir.

Kamu görevlilerinin 2018 ve 2019 yıllarında özlük haklarına ilişkin katsayılar, 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu hükümleri uyarınca, 25.8.2017 tarihli ve 30165 sayılı Resmi Gazetede yayımlanan Kamu Görevlilerinin Geneline ve Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2018 ve 2019 Yıllarını Kapsayan 4. Dönem Toplu Sözleşme ile belirlenmişti.

Buna göre; 1.1.2019-30.6.2019 ile 1.7.2019-31.12.2019 tarihleri arasında uygulanmak üzere açıklanan memur maaş katsayılarına ilişkin bilgiler aşağıdaki gibiydi.

| Katsayılar | 1.1.2019-30.6.2019 | 1.7.2019-31.12.2019 |

| Memur aylığı katsayısı | 0,114977 | 0,120726 |

| Memuriyet Taban Aylığı Katsayısı | 1,799688 | 1,889672 |

| Yan ödeme katsayısı | 0,036462 | 0,038286 |

Söz konusu Kararın; 8’nci maddesinde;

“(1) Türkiye İstatistik Kurumu tarafından açıklanan 2003=100 Temel Yıllı Tüketici Fiyatları Endeksinin;

…

c) 2018 yılı Aralık ayı endeksinin 2018 yılı Haziran ayı endeksine göre altı aylık değişim aynı dönem için verilen %3,5 oranını,

…

aşması halinde, 5’inci maddenin birinci , ikinci, üçüncü ve dördüncü fıkralarında yer alan katsayılar, sözleşme ücreti artış oranları ve ücret tavanları ile 7’nci maddede yer alan ortalama ücret toplamı üst sınırı, söz konusu on iki aylık veya altı aylık dönemlere ilişkin enflasyon rakamının ilan edildiği ayın 1‘inden geçerli olmak üzere aşan kısım kadar artırılır. “ düzenlemesine yer verilmiştir.

Buna bağlı olarak Hazine ve Maliye Bakanlığı’nın 8.1.2019 tarihli ve 27998389-010-06-02-87 sayılı yazısında 1/1/2019 -30/6/2019 döneminde geçerli olmak üzere;

“657 sayılı Devlet Memurları Kanununun 154’üncü maddesi uyarınca aylık gösterge tablosunda yer alan rakamlar ile ek gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı (0,130597), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (2,044187), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,041416) olarak belirlenmiştir.” açıklamasına yer verilmiştir.

Buna göre 1.1.2019-30.6.2019 tarihleri ile ayrıca bir düzenleme yapılmazsa 1.7.201931.12.2019 tarihleri arasında uygulanmak üzere açıklanan memur maaş katsayılarına ilişkin bilgiler, söz konusu yazı ve 4. Dönem Toplu Sözleşmeye aşağıdaki gibi olmuştur.

| Katsayılar | 1.1.2019-30.6.2019 | 1.7.2019-31.12.2019 |

| Memur aylığı katsayısı | 0,130597 | 0,120726 |

| Memuriyet Taban Aylığı Katsayısı | 2,044187 | 1,889672 |

| Yan ödeme katsayısı | 0,041416 | 0,038286 |

Bu katsayılara göre gelir vergisinden istisna kıdem tazminatı, çocuk yardımı tutarları ve aile yardımı tutarları ile prime esas kazançlardan istisna tutulacak yemek parası, çocuk zammı ve aile zammı (yardımı) tutarları 1 Ocak 2019 tarihinden geçerli olmak üzere aşağıdaki gibi hesaplanmıştır.

A-) Kıdem Tazminatı

Kıdem tazminatına ilişkin yasal düzenleme, 4857 sayılı İş Kanunun 120’nci maddesi uyarınca halen yürürlükte olan 1475 sayılı İş Kanunu’nun 14’üncü maddesinde yer almaktadır. 4857 sayılı İş Kanunu’nun geçici 6’ncı maddesi uyarınca kıdem tazminatı için bir kıdem tazminatı fonu kurulacaktır. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanunu’nun 14’üncü maddesi hükümlerine göre kıdem tazminatı hakları saklı olduğundan ve bugüne kadar Kıdem Tazminatı Fonu’na ilişkin yasal düzenleme yapılmadığından halen kıdem tazminatının 1475 sayılı Kanunu’nun 14’üncü maddesi uyarınca ödenmesi gerekmektedir.

1475 sayılı İş Kanunu’nun 14’üncü maddesi uyarınca ancak, toplu sözleşmelerle ve hizmet akitleriyle belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanunu’na tabi en yüksek devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçememektedir. Bir başka deyişle, kıdem tazminatının hesaplanmasında üst sınır bulunmaktadır.

Diğer taraftan Gelir Vergisi Kanunun 25/7’inci maddesinde 1475 ve 854 sayılı Kanunlara göre ödenmesi gereken kıdem tazminatlarının tamamı ile 5953 sayılı Kanun’a göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz) gelir vergisinden istisna edilmiştir.

Bu kapsamda kıdem tazminatlarının gelir vergisinden istisna edilen tutarının hesaplanmasında memuriyet aylık katsayısı ile memuriyet taban aylığı katsayısı dikkate alınarak hesaplama yapılmaktadır.

27.08.2015 tarih ve 29458 sayılı Resmi Gazetede yayımlanan 2015/8057 No.lu Kararname ile en yüksek devlet memurunun emeklilik ikramiyesinde dikkate alınan emeklilik keseneği ve kurum karşılığı oranı % 200’den % 215’e yükseltilmiştir.

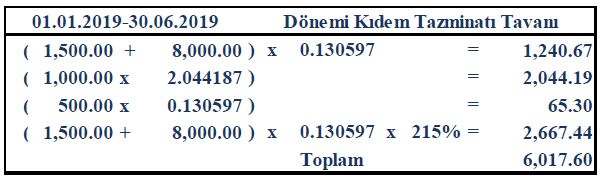

Buna göre 1.1.2019-30.06.2019 döneminde geçerli olan Kıdem Tazminatı Tavanı aşağıdaki olmaktadır.

Bu durumda, 1.1.2019-30.6.2019 tarihleri arasında Gelir Vergisinden istisna edilecek kıdem tazminatı 6.017,60 TL olmaktadır.

Brüt ücret üzerinden hesaplanması gereken kıdem tazminatından sadece damga vergisi kesintisi (binde 7,59 oranında) yapılması gerekmektedir.

B-) Çocuk Yardımı

Gelir Vergisi Kanunu’nun 25/4’üncü maddesinde hizmet erbabına ödenen çocuk zamlarının Gelir Vergisinden istisna olduğu ancak, bu zamların devletçe verilen miktarları aştığı takdirde, fazlasının vergiye tabi tutulacağı hüküm altına alınmıştır. Çocuk yardımının hesabında 657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesi1 esas alınmaktadır. Maddeye göre çocuklardan her biri için de 250 gösterge rakamının (72’nci ay dahil olmak üzere 0-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödeneceği belirtilmiştir. Aynı Yasanın 206’ncı maddesinde çocuk yardımının verilmeyeceği haller de belirtilmiştir.

Bu durumda, 01.01.2019 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.01.2019-30.06.2019 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tutarları; örnek olarak aşağıdaki gibi hesaplanacaktır.

1 AİLE YARDIMI ÖDENEĞİ:

Madde 202 – Evli bulunan Devlet memurlarına aile yardımı ödeneği verilir.

(Değişik fıkra: 27/06/1989 – KHK – 375/10 md.) Bu yardım, memurun her ne şekilde olursa olsun menfaat karşılığı çalışmayan veya herhangi bir sosyal güvenlik kuruluşundan aylık almayan eşi için 1500 *1* , çocuklarından her biri için de 250 *1* gösterge rakamının (72 nci ay dahil olmak üzere 0-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) *2* aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödenir. (Mülga cümle: 13/02/2011-6111 S.K 117. mad.) Eşlerden birine iş akdi veya toplu sözleşme gereği çocukları için yapılan aile yardımı ödeneği daha düşük ise, yalnız aradaki fark ödenir. (Ek : 09/04/1990 – KHK-418/7 md.; İptal: Anayasa Mahkemesi’nin 05/02/1992 tarih ve E.1990/22, K.1992/6 sayılı Kararı ile; Yeniden düzenlenen fıkra: 18/05/1994 -KHK- 527/9 md.) Bu fıkrada yer alan gösterge rakamlarını 3 *1* katına kadar artırmaya Bakanlar Kurulu yetkilidir.

Dul memurların çocukları için yukarıki fıkralar hükmü uygulanır.

Boşanma veya ayrılık vukuunda mahkeme bu yardımın hangi tarafa ve ne oranda verileceğini de kararında belirtir. Devlet memurunun, geçimini sağladığı üvey çocukları için de bu ödenek verilir.

| 01.01.2019-30.06.2019 | Tarihleri Arasında | |

| Tek Çocuk İçin | TL | |

| 0-6 yaş grubu | (500 x 0.130597 ) = | 65.30 |

| 6 yaş üstü | (250 x 0.130597 ) = | 32.65 |

| Birden fazla çocuğu olanlar (Örnek) | ||

| Çocuklardan iki veya daha fazlası 0-6 yaş grubunda olanlar | (65.3 x 2) = | 130.60 |

| Çocuklardan biri 0-6 yaş grubunda olanlar için | (65.3 + 32.65) = | 97.95 |

| Çocukların tümü 0-6 yaş grubunun üstünde olanlar | (32.65 x 2) = | 65.30 |

C-) Aile Yardımı

657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesine göre Devlet memurlarına ödenmekte olan aile yardımının göstergesi 1.500 olarak uygulanmaktaydı. Bu oran önce 5 Ocak 2011 tarihli ve 27806 sayılı Resmi Gazetede yayımlanan 2011/1241 sayılı Bakanlar Kurulu Kararın 4’üncü maddesi ile gösterge 1 Ocak 2011 tarihinden geçerli olmak üzere 1.823’e, daha sonra 2011/2022 sayılı BKK ile 1 Temmuz 2011 tarihinden itibaren 2.134’e yükseltilmişti.

Buna göre kamu sektöründe çalışanlar için, çalışmayan eşler için aile yardımı, yeni katsayılara göre 2019 yılında aşağıdaki gibi olmuştur.

| Dönemi | Gösterge | Katsayı | Tutar |

| 01.01.2019-30.06.2019 | 2134 | 0.130597 | 278.69 |

| 01.07.2019-31.12.2019 | 2134 | 0.120726 | – |

1.7.2019-31.12.2019 dönemi için açıklanacak katsayıya göre aile yardımı tutarı değişeceğinden yukarıda yer almamıştır.

D-) Prime Esas Kazançlardan İstisna Tutulacak Yemek Parası, Çocuk Zammı Ve Aile Zammı (Yardımı) Tutarları

Mülga 506 sayılı Sosyal Sigortalar Kanunu’nun 4958 sayılı Kanunla değişik 77’nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem, ihbar ve kasa tazminatları, ayni yardımlar ile Çalışma ve Sosyal Güvenlik Bakanlığınca miktarları yıllar itibariyle belirlenecek yemek, çocuk ve aile zamlarının sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacağı, bunların dışında her ne ad altında ödeme yapılırsa yapılsın tüm ödemelerin prime tabi tutulacağı hükme bağlanmıştı.

Konuyla ilgili Çalışma ve Sosyal Güvenlik Bakanlığının “Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarlarının Tespitine ilişkin Tebliği” 29.01.2004 tarih ve 25361 sayılı Resmi Gazetede yayımlanmıştır.

Buna göre, Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarları aşağıdaki gibi hesaplanmaktadır.

1- Yemek Parası:

Yemek parası olarak yapılan ödemelerin, işyerinde veya müştemilatında yemek verilmemesi şartıyla fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için her yıl belirlenen günlük asgari ücretin %6’sının yemek parası verilecek gün sayısı ile çarpılması sonucunda bulunmaktadır.

2019 yılında uygulanacak asgari ücret tutarı, 27 Aralık 2018 tarihli ve 30638 sayılı Resmi Gazetede yayımlanan 25/12/2018 tarihli ve 2018/1 sayılı Asgari Ücret Tespit Komisyonu Kararında aşağıdaki gibi belirlenmiştir.

| DÖNEMİ | Brüt Günlük (TL) | Brüt Aylık (TL) |

| 01.01.2019-30.06.2019 | 85,28 | 2.558,40 |

| 01.07.2019-31.12.2019 | 85,28 | 2.558,40 |

Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak yemek parası tutarı 2019 yılı için aşağıdaki gibi hesaplanmaktadır.

|

YEMEK PARASI İSTİSNA TUTARI |

|||

|

Dönemi |

16 Yaşından büyükler için uygulanan asgari ücretin günlük tutarı | İstisna

Oranı |

Günlük İstisna Tutarı (TL) |

| 01.01.2019-30.06.2019 tarihleri arasında | 85.28 | 0.06 | 5.12 |

| 01.07.2019-31.12.2019 tarihleri arasında | 85.28 | 0.06 | 5.12 |

Diğer taraftan Gelir Vergisi Kanunu’nun 23’üncü maddesinin 8’inci bendi hükmüne göre hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler ücret olarak vergilendirilmemektedir. Buna karşılık işverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin, 31.12.2018 tarihli ve 30642 (3.Mükerrer) sayılı Resmi Gazetede yayımlanan 305 Seri No.lu Gelir Vergisi Genel Tebliğine göre 2019 yılında 19,00 lirayı aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şarttır. Ödemenin bu tutarı aşması halinde, aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmektedir.

2- Çocuk Zammı:

Çocuk zammı olarak yapılan ödemelerden; iki çocuğa kadar (iki çocuk dahil) çocukların 18 yaşını, orta öğretim yapması halinde 20 yaşını, yüksek öğretim yapması halinde 25 yaşını doldurmamış olmaları şartıyla veya çalışamayacak durumda malul bulunan ve Sosyal Sigortaya, Emekli Sandıklarına tabi çalışmalarından dolayı gelir veya aylık almayan erkek çocukları ile yaşları ne olursa olsun evli olmayan, evli olmakla beraber sonradan boşanan veya dul kalan ve [Sosyal Sigortaya, Emekli Sandıklarına] tabi bir işte çalışmayan, buralardan gelir veya aylık almayan kız çocukları için, sigortalının hizmet akdinin devam etmesi şartıyla fiilen çalışmasının olup olmadığı üzerinde durulmaksızın iki çocuğu geçmemek kaydıyla çocuk başına her yıl 16 yaşından büyükler için belirlenen aylık asgari ücretin %2’si oranındaki tutarı olarak hesaplanmaktadır.

Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak çocuk zammı tutarı 2019 yılı için aşağıdaki gibi hesaplanmaktadır.

|

ÇOCUK ZAMMI İSTİSNA TUTARI |

|||

|

Dönemi |

16 Yaşından büyükler için uygulanan asgari ücret tutarı | İstisna

Oranı |

Aylık İstisna Tutarı (TL) |

| 01.01.2019-30.06.2019 tarihleri arasında | 2,558.40 | 0.02 | 51.17 |

| 01.07.2019-31.12.2019 tarihleri arasında | 2,558.40 | 0.02 | 51.17 |

Aile zammı olarak yapılan ödemelerin; sigortalının hizmet akdinin devam etmesi şartıyla fiilen çalışmasının olup olmadığı üzerinde durulmaksızın, sigortalının eşinin herhangi bir sosyal güvenlik kuruluşuna tabi olarak çalışmaması ve buralardan gelir veya aylık almaması kaydıyla, her yıl 16 yaşından büyükler için belirlenen aylık asgari ücretin % 10’u oranındaki tutarı olarak hesaplanmaktadır.

Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak aile yardımı tutarı aşağıdaki gibi hesaplanmaktadır.

[Aile Zammı (Yardımı): Sadece kamu personeli için gelir vergisinden istisna olup, özel sektörde çalışanlar için vergiye tabidir.]

|

AİLE ZAMMI İSTİSNA TUTARI |

|||

|

Dönemi |

16 Yaşından büyükler için uygulanan asgari ücret tutarı | İstisna

Oranı |

Aylık İstisna Tutarı (TL) |

| 01.01.2019-30.06.2019 tarihleri arasında | 2,558.40 | 0.1 | 255.84 |

| 01.07.2019-31.12.2019 tarihleri arasında | 2,558.40 | 0.1 | 255.84 |

E-) Doğum Yardımı

7 Nisan 2015 tarihli ve 29319 sayılı Resmi Gazetede yayımlanan Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun’un 16’ncı maddesi ile 633 sayılı Aile ve Sosyal Politikalar Bakanlığı’nın Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye eklenen Ek Madde aşağıdaki gibidir.

“Doğum yardımı

EK MADDE 4 – (1) Türk vatandaşlarına, canlı doğan birinci çocuğu için 300 TL, ikinci çocuğu için 400 TL, üçüncü ve sonraki çocukları için 600 TL doğum yardımı yapılır. Bu yardım Türk vatandaşı olan anne veya babaya, her ikisi de Türk vatandaşı ise anneye yapılır. Doğum yardımı, Bakanlıkça belirlenen zorunlu hâllerde babaya ödenebilir. Doğum yardımı ödenmesinde Kimlik Paylaşımı Sisteminde yer alan nüfus kayıtları esas alınır. Bu kapsamda yapılan ödemeler, Bakanlık bütçesine bu amaçla konulan ödenekten karşılanır. Bu fıkrada belirtilen tutarları artırmaya Bakanlık ile Maliye Bakanlığı müştereken yetkilidir.

(2) Kamu kurum ve kuruluşlarında istihdam edilen işçilerden, kapsamında bulundukları bireysel iş sözleşmesi veya toplu iş sözleşmesi hükümlerine göre işçinin kendisi veya eşinin doğum yapması nedeniyle işçiye bir ödeme yapılması kararlaştırılmış olanlara, kararlaştırılan tutarın bu madde uyarınca yapılacak ödeme tutarından daha az olması hâlinde sadece aradaki fark ödenir. Kararlaştırılan tutarın bu maddeye göre yapılacak ödeme tutarından daha fazla olması hâlinde ise bu maddeye göre ödeme yapılmaz.”

Buna göre 2019 yılında doğum yardımı tutarları aşağıdaki gibi olmaktadır.

| Çocuk sayısı | Doğum Yardımı Tutarı |

| 1.Çocuk ise | 300 TL |

| 2. Çocuk ise | 400 TL |

| 3.Çocuk ise | 600 TL |

F-) Emzirme Yardımı

Sigortalı kadına veya sigortalı olmayan eşinin doğum yapması halinde sigortalı erkeğe emzirme ödeneği verilebilmesi için;

- Hizmet akdine tabi (4/a lı) çalışan sigortalılar için, doğumdan önceki bir yıl içinde en az 120 gün kısa vadeli sigorta kolları primi bildirilmiş olması,

- Kendi adına ve hesabına (4/b li) çalışan sigortalılar için, doğumdan önceki bir yıl içinde en az 120 gün kısa vadeli sigorta kolları primi yatırılmış ve genel sağlık sigortası primi dahil prim ve prime ilişkin her türlü borçlarının ödenmiş olması,

- Doğumun canlı gerçekleşmiş olması koşulları aranmaktadır.

1 Ocak 2019 tarihinden itibaren 179 TL’dir.

Bu ödenek bir defaya mahsus olarak ödenmektedir.

G-) Engellilik İndirimi

Gelir Vergisi Kanunu’nun 31’inci maddesinde çalışma gücünün asgarî %80’ini kaybetmiş bulunan hizmet erbabı birinci derece engelli, asgarî %60’ını kaybetmiş bulunan hizmet erbabı ikinci derece engelli, asgarî %40’ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece engelli sayılacağı belirtilmiştir. 2019 yılında 31.12.2018 tarihli ve 30642 (3.Mükerrer) sayılı Resmi Gazetede yayımlanan 305 Seri Gelir Vergisi Genel Tebliğine göre aşağıda engelli dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücret matrahından indirilmektedir.

| Engellilik derecesi | İndirim Tutarı (2019) |

| Birinci derece engelliler için | 1.200 |

| İkinci derece engelliler için | 650 |

| Üçüncü derece engelliler için | 290 |

Kaynak: TÜRMOB