100 Bin TL’ye Kadar Sahte Fatura Kullanımında Sorun Yok

Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

I- GİRİŞ:

Bazı kanunlarda değişiklik öngören kanun teklifi plan ve bütçe komisyonundan geçerek TBMM gündemine gelmiş bulunmaktadır. Teklifin 26 ıncı maddesiyle 213 sayılı Vergi Usul Kanunun 370 inci maddesinde yazılı ‘İZAHA DAVET’ maddesinde köklü değişiklik öngörmektedir.

213 sayılı Vergi Usul Kanununun mülga 370 inci maddesi, 9/8/2016 tarihli ve 29796 Sayılı Resmî Gazete’de yayımlanan 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla “İzaha davet” başlığı altında yeniden düzenlenmiş olup konu hakkında evvelce 482 Sayılı Vergi Usul Genel Tebliğinde[1] izaha davet ile ilgili açıklamalar yapılmıştır.

İzaha davet müessesesi, verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitlerle ilgili olarak aynı merciler tarafından mükelleflerden açıklama talep edilmesi olup, bu müessese, yapılan değerlendirmeler sonucunda vergi ziyaına sebebiyet vermediği anlaşılan mükelleflerin konuyla ilgili vergi incelemesine veya takdire sevk edilmesini önlemekte, vergi ziyaına sebebiyet verildiği durumlarda ise belirli şartlar dâhilinde indirimli ceza uygulanmak suretiyle mükellefleri daha ağır müeyyidelerden korumaktadır.

Getirilen bu düzenleme ile idare ve mükellefler arasındaki uyuşmazlıkların azaltılması, idarenin zamanını daha etkin ve verimli alanlara hasretmesi, olayların gerçek mahiyetinin tespit edilmesine mükelleflerce daha çok katkıda bulunulması ve bu sayede vergiye gönüllü uyumun artırılması amaçlanmaktadır.

II- SAHTE FATURA KULLANIMINDA İZAHA DAVET MÜESSESESİNİN ÖNEMİ

II.1. Mal ve hizmet alışlarında sahte belge kullanma fiiline ilişkin ön tespitlerde izaha davet için dikkate alınacak tutar

Vergi Usul Kanununun 359 uncu maddesinde yer alan fiillerle verginin ziyaa uğratılmış olabileceği hallerde izaha davet hükümleri uygulanmayacaktır. Bu nedenle sahte belge düzenleme fiili yapılan tespitler izaha davet müessesesinin konusuna girmeyecektir.

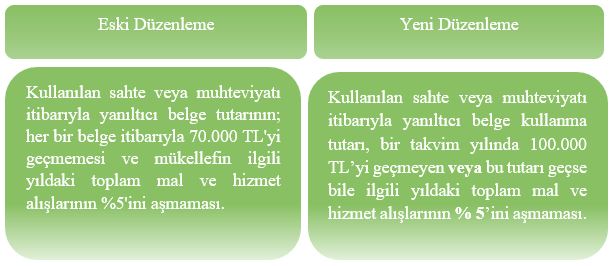

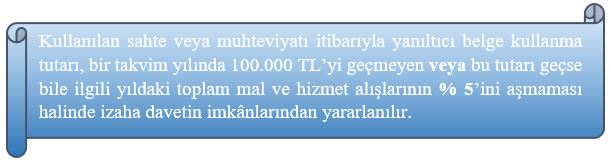

Bununla birlikte, sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma tutarı, bir takvim yılında 100.000 TL’yi geçmeyen veya bu tutarı geçse bile ilgili yıldaki toplam mal ve hizmet alışlarının % 5’ini aşmayan mükelleflere ön tespite ilişkin yazı gönderilir.

Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair belge tutarının tespiti ile mal ve hizmet alış tutarının hesaplanmasında vergiler hariç tutarlar dikkate alınacaktır.

Mükellefler hakkında tek bir vergi tekniği raporunda birbirinden farklı yıllara ilişkin sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanılmış olabileceğine dair bulguların mevcut olması durumunda, söz konusu 100.000 TL’lik sınırın veya % 5’lik oranın aşılmamış olması şartları her bir yıl itibarıyla ayrı ayrı değerlendirilecektir. Herhangi bir yıla ilişkin bu şartların sağlanmamış olması, diğer yıllarda bu şartlardan her ikisini de sağlayan mükelleflerin bu şartların sağlandığı yıla ilişkin izaha davet edilmesine engel teşkil etmeyecektir.

Örnek: Ümraniye Vergi Dairesi mükellefi Kuş Ltd. Şti hakkında sahte belge düzenleyicisi olduğuna dair vergi tekniği raporu düzenlenmiştir. Bay (A), Kuş Ltd. Şti’den 2019 takvim yılında KDV hariç 300.000 TL sahte fatura kullandığı tespit edilmiştir. Bay (A)’nın, ilgili yıldaki toplam mal ve hizmet alış tutarı ise 5.000.000 TL’dir.

Buna göre, sahte veya muhteviyatı itibarıyla yanıltıcı olabilecek toplam belge tutarının (300.000 TL) ilgili yıldaki mal ve hizmet alışları toplamının % 5’i olan 250.000 TL’yi aşması nedeniyle mükellef söz konusu faturalar için izaha davet edilmeyecektir.

Örnek: Pendik Vergi Dairesi Müdürlüğünün mükellefi Bay (B), sahte belge düzenleyici firmadan, 2019 yılına ilişkin vergiler hariç 60.000 TL, 20.000 TL ve 30.000 TL olmak üzere toplam üç adet fatura da toplam 110.000 TL sahte faturayı kullanmış olabileceğine dair bulgu mevcuttur. Bay (B)’nin, ilgili yıldaki toplam mal ve hizmet alış tutarı ise 3.000.000 TL’dir.

Buna göre, sahte veya muhteviyatı itibarıyla yanıltıcı olabilecek toplam belge tutarının (110.000 TL) ilgili yıldaki mal ve hizmet alışları toplamının % 5’i olan 150.000 TL’yi aşmaması nedeniyle 2019 yılına ilişkin söz konusu faturalar için mükellef izaha davet edilmesi gerekecektir.

II.2. Sahte fatura kullanım tutarın hesaplanmasında dikkate alınması gereken kriter

KDV mükellefi olanlar açısından ilgili yıldaki toplam mal ve hizmet alışlarının belirlenmesinde, öncelikle tespit tarihine kadar verilen KDV beyannamelerinde yer alan indirilecek KDV’ye ilişkin her bir KDV oranı ayrı ayrı esas alınmak suretiyle söz konusu toplam mal ve hizmet alışlarına ulaşılacaktır.

1 No.lu KDV Beyannamesinde “İndirimler” bölümünde yer alan “102-Bu Döneme Ait İndirilecek KDV” satırı, yerine 108 – 109 ve 110 olarak üç ayrı satır getirilmiştir. “Bu Döneme Ait İndirilecek KDV’nin Oranlara Göre Dağılımı” tablosunda herhangi bir değişiklik yapılmamıştır. Bu tablo yeni oluşturulacak satırların toplamını içerecek şekilde beyan edilecektir.[2]

Bu nedenle, sahte fatura kullanımın tutarının belirlenmesinde, 1 No.lu KDV Beyannamesinde “İndirimler” bölümünde üç ayrı satır halinde yer alan toplam indirim tutarı esas alınarak ilgili yıldaki toplam mal ve hizmet alışlarının % 5’ini aşıp aşmadığına bakılacaktır.

KDV mükellefiyeti bulunmayan basit usule tabi mükelleflerin ilgili yıldaki toplam mal ve hizmet alışlarının belirlenmesinde işletme hesabı özetinde yer alan “Dönem İçinde Satın Alınan Emtia” ve “Giderler” satırlarının toplam tutarı dikkate alınacaktır.

Örnek: Kartal Vergi Dairesi Müdürlüğünün mükellefi Bay (C), sahte belge düzenleyici firmadan, 2019 yılına ilişkin vergiler hariç toplam bir adet faturada 110.000 TL sahte faturayı kullanmış olabileceğine dair bulgu mevcuttur. Bay (C)’nin, ilgili yıldaki 1 No.lu KDV Beyannamesinde “İndirimler” bölümünde % 18 orandan 360.000 TL, % 8 orandan ise 96.000 TL olmak üzere toplam 456.000 TL KDV indirim konusu yapılmıştır.

Buna göre, sahte veya muhteviyatı itibarıyla yanıltıcı olabilecek toplam belge tutarının (110.000 TL) ilgili yıldaki mal ve hizmet alışları toplamı KDV Hariç (2.000.000 TL+ 1.200.000 TL)= 3.200.000 TL x % 5= 160.000 TL aşmaması nedeniyle 2019 yılına ilişkin söz konusu faturalar için mükellef izaha davet edilmesi gerekecektir.

II.3. İzaha davet müessesesinin pişmanlık hükümlerine etkisi

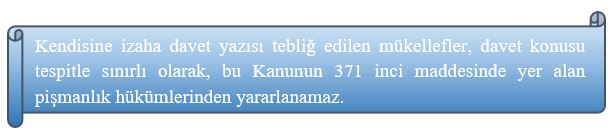

Vergi incelemesine başlanılmadan veya takdir komisyonuna sevk edilmeden önce verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitler hakkında tespit tarihine kadar ihbarda bulunulmamış olması kaydıyla mükellefler izaha davet edilebilir. Kendisine izaha davet yazısı tebliğ edilen mükellefler, davet konusu tespitle sınırlı olarak, bu Kanunun 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanamaz.

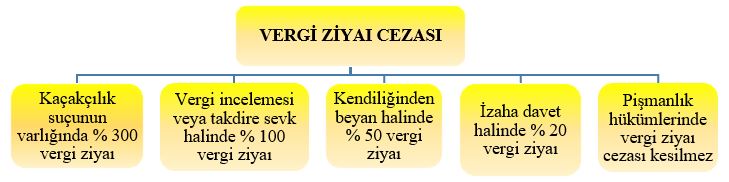

Yapılan düzenlemeyle, verginin ziyaa uğramış olabileceğine yönelik bir ön tespit bulunması durumunda mükelleflerin izaha davet edilebilmesi ve vergiyi ziyaa uğrattığını kabul edip madde kapsamında beyanname vererek tahakkuk eden vergiler ile “izah zammını” süresinde ödeyen mükelleflere, vergi ziyaı cezasının % 20 oranında kesilmesi öngörülmektedir.

Bu kapsamda ifade etmek gerekir ki, izaha davet yazısının mükellefe tebliği ile beraber pişmanlık hükümlerinden yararlanılamaz. İzaha davet yazısı tebliğ edilen mükellefin pişmanlık hükümlerinden yararlanması engellenmekte ve % 20 vergi ziyaı cezası kesilmesi öngörülmektedir.

III- İZAHA DAVET MÜESSESESİNİN AVANTAJ VE DEZAVANTAJLARI

III. 1. Avantajları

Haklarında yapılan ön tespite ilişkin vergi ziyaına neden olunmadığı yönünde mükellefçe izahta bulunulması üzerine, mükellefin izahının komisyonca yeterli bulunması ve beyanname verilmesini veya vergi beyanının tamamlanmasını gerektirir bir durumun olmadığının değerlendirilmesi halinde izahat sahibi mükellef bazı avantajlara sahip olacaktır.

a) Mükellef hakkında söz konusu tespitle ilgili olarak vergi incelemesine ve takdir komisyonuna sevk işlemi yapılmaz,

b) Mükellef, % 50 oranlı vergi ziyaı cezasından kurtulacak daha düşük oranlı % 20 vergi ziyaı cezası ile muhatap olacaktır.

c) Sahte fatura kullanımından kaynaklanan sorundan kurtulmuş olacaktır.

III. 2. Dezavantajları

İzaha davet bildirimi üzerine, izahın yapıldığı tarihten itibaren 30 günlük süre sona ermeden mükellefçe; hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi gerekir. Bu süre içerisinde gerekli düzeltmelerin yapılmaması halinde incelemeye veya takdire sevk işlemleri yapılır.

a) Mükellefin izaha davet konusu hakkında kendiliğinden pişmanlık hükümlerinden yararlanması halinde vergi ziyaı cezası kesilmezken, izaha davet yazısının tebliğ edilmesi ile bu imkân ortadan kalkmaktadır,

b) İzaha davet müessesesinde, vergi ziyaı cezası, ziyaa uğratılan vergi üzerinden % 20 oranında kesilir. Kesilen bu vergi ziyaı cezası uzlaşma hükümleri kapsamı dışında tutulmuştur,

c) 213 sayılı Vergi Usul Kanununun 359 uncu maddesinde yer alan fiillerle vergi ziyaı cezasına uğratılmış olabileceği ilişkin olması halinde izaha davet hükümleri uygulanmaz. Aynı konuda mükellefin pişmanlık hükümlerinden yararlanması halinde, 359 uncu madde hükümlerine de kapsayacağından büyük bir haktan mahrum kalmış olacaktır.

[1] 05.07.2017 tarih ve 30134 sayılı Resmî Gazete’de yayımlanmıştır.

[2] https://ebeyanname.gib.gov.tr/duyurular.html