Kanun Yolundan Vazgeçme

Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

I- GİRİŞ:

7194 sayılı Kanunla [1] ihdas edilen kanun yolundan vazgeçme müessesesi 213 Sayılı Vergi Usul Kanununun mülga 379 uncu maddesinde yeniden düzenlenerek vergi mevzuatımızdaki yerini almıştır.

Buna göre, Vergi/ceza ihbarnamesine karşı süresinde açılan davalarda, vergi mahkemesince verilen istinaf yolu açık kararlar ile bölge idare mahkemesince verilen temyiz yolu açık kararlarda (Danıştay’ın bozma kararı üzerine verilen kararlar hariç);

1- Kaldırılan vergi tutarının % 60’ı, tasdik edilen vergi tutarının tamamı ile tasdik edilen vergi tutarına ilişkin vergi ziyaı cezasının % 75’i,

2- Bağlı olduğu vergi aslı dava konusu yapılmayan veya 359 uncu maddede yazılı fiillere iştirak nedeniyle kesilen vergi ziyaı cezaları ile usulsüzlük ve özel usulsüzlük cezalarının kaldırılan tutarının % 25’i ve tasdik edilen tutarının % 75’i,

mükellef için geçerli olan kanun yoluna başvuru süresi içerisinde, dava konusu vergi ve/veya vergi cezalarının tümü için kanun yolundan vazgeçildiğine ilişkin dilekçenin ilgili vergi dairesine verilmesi şartıyla kanun yolundan vazgeçme dilekçesinin verildiği tarih itibarıyla başkaca bir işleme gerek kalmaksızın tahakkuk eder.

Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenir. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının % 80’inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından % 20 oranında indirim yapılır. Şu kadar ki, tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şarttır.

Kanun yolundan vazgeçme dilekçesi vergi dairesince ilgili yargı merciine gönderilir ve bu dilekçenin vergi dairesine verildiği tarih kanun yolundan vazgeçme tarihi olarak kabul edilir. Kanun yolundan vazgeçilmesi hâlinde idarece de ihtilaf sürdürülmez. Kanun yolundan vazgeçildiği hâlde istinaf veya temyiz yoluna başvurulması durumunda ise bu başvurular incelenmez.

Kanun yolundan vazgeçilen vergi ve vergi ziyaı cezası için bu maddeye göre yapılan tahakkuktan önce ödenen gecikme faizi ve gecikme zammı da dâhil tutarlar, bu madde hükmüne göre ödenecek tutarlara mahsup edilir.

Bu madde uyarınca istinaf ve temyiz yolundan vazgeçilen davaya ilişkin kararlarda hükmedilen yargılama giderleri, avukatlık ücretleri ve fer’ileri karşılıklı olarak talep edilmez ve bu alacaklar için icra takibi yapılamaz.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Hazine ve Maliye Bakanlığınca belirlenir.”

II- KANUN YOLUNDAN VAZGEÇME MÜESSESESİNDE İZLENECEK YÖNTEM

II.1. Kanundan vazgeçme hangi durumlar uygulanır

213 Sayılı Vergi Usul Kanununun 379 uncu maddesinde yer alan kanun yolundan vazgeçme müessesesinin uygulanabilmesi için öncelikle vergi mahkemesinin tasdik veya terkin kararı olması gerekir. Yapılan bu düzenleme ile yargılama devam ederken ihtilafın sürdürülmemesi karşılığında amme idaresi bazı tavizler vererek verginin hazineye en kısa sürede intikalini amaçlamaktadır. Bunun içinde, mükelleflerin vergi mahkemesince verilen istinaf yolu açık kararlar ile bölge idare mahkemesince verilen temyiz yolundaki kararlar bu imkândan yararlanabilecektir. Diğer bir ifade ile vergi mahkemesi tarafından henüz karara bağlanmayan davalar ile Danıştay’ın bozma kararı üzerine verilen kararlar bu uygulama kapsamında değildir.

2577 Sayılı İdari Yargılama Usulü Kanununun 45 inci maddesine göre, konusu beş bin Türk lirasını geçmeyen vergi davaları, tam yargı davaları ve idari işlemlere karşı açılan iptal davaları hakkında idare ve vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamaz.

2577 Sayılı İdari Yargılama Usulü Kanunu’nun Ek 1 inci maddesine göre de, bu parasal tutarların 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca Hazine Maliye Bakanlığınca her yıl tespit ve ilan edilen yeniden değerleneceği tutarları dikkate alındığında 2020 yılında 7.000 Türk Lirasını geçmeyen vergi davaları, tam yargı davaları ve idari işlemlere karşı açılan iptal davaları hakkında idare ve vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamayacağından bu kararlara karşı kanun yolundan vazgeçme olanaklarından yararlanılamaz.

II.2. Müessesenin mükellefe sağladığı avantajlar

Vergi/ceza ihbarnamesine karşı süresinde açılan davalarda, vergi mahkemesince verilen istinaf yolu açık kararlar ile bölge idare mahkemesince verilen temyiz yolu açık kararlarda dava açma süresi içerisinde, kanun yolundan vazgeçildiğine ilişkin dilekçe vergi dairesine verilmesi şartıyla aşağıdaki tutarlar tahakkuk eder. Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenir. Bu süre içerisinde ödenmeyen vergi ve vergi ziyaı cezaları için aylık % 2 oranında gecikme zammı hesaplanır.

a) Kaldırılan vergi tutarının % 60’ı, tasdik edilen vergi tutarının tamamı,

b) Tasdik edilen vergi tutarına ilişkin vergi ziyaı cezasının % 75’i,

c) Bağlı olduğu vergi aslı dava konusu yapılmayan veya iştirak nedeniyle kesilen vergi ziyaı cezaları ile usulsüzlük ve özel usulsüzlük cezalarının kaldırılan tutarının % 25’i ve tasdik edilen tutarının % 75’i.

Örnek: Küçükyalı Vergi Dairesi Müdürlüğü mükellefi Bay [A] hakkında, 26.10.2018 vadeli 100.000 TL katma değer vergisi tarh etmiş ve bir kat vergi ziyaı cezası kesilerek tebliğ edilmiştir. Vergi/ceza ihbarnamesine yasal süre içerisinde dava açılmış olup ilk derece Vergi Mahkemesinin tasdik ve/veya terkin kararına istinaden konunun kanun yolundan vazgeçme müessesesi karşısındaki durumunu gösterelim.

II.3. Vazgeçme tarihinin hesaplanması

Vergi mahkemesinin istinafa açık kararları ile bölge idare mahkemesince verilen temyiz yolundaki kararlar üzerine mükellef için geçerli olan kanun yoluna başvuru süresi olan 30 gün içerisinde, dava konusu vergi ve/veya vergi cezalarının tümü için kanun yolundan vazgeçildiğine ilişkin dilekçenin ilgili vergi dairesine verilmesi şartıyla kanun yolundan vazgeçme dilekçesinin verildiği tarih itibarıyla başkaca bir işleme gerek kalmaksızın tahakkuk eder.

Dilekçenin elden vergi dairesi kayıtlarına teslimi mümkün olduğu gibi vergisel yükümlülüklerin mükelleflerce kolay ve hızlı bir şekilde yerine getirilebilmesi amacıyla dilekçenin elektronik ortamda verilebilmesi de mümkündür. 493 Sıra No’lu Vergi Usul Genel Tebliğinin[2] 7 inci maddesinde, interaktif vergi dairesinde yapılacak işlemler kapsamında bildirim, yazı, dilekçe, tutanak, rapor ve diğer belgelerin internet veya mobil uygulama üzerinden alınması aşamasında kişilerin sistemde tanımlı mobil telefon numarasına gönderilen şifrenin sistem tarafından doğrulanmasının istenilmesi halinde ancak şifre doğrulandıktan sonra işlemler gerçekleştirilebilecektir.

İnteraktif Vergi Dairesi üzerinden verilen “genel dilekçe”, başvuru sahibinin sistemde tanımlı mobil telefon numarasına gönderilen şifrenin sistem tarafından doğrulanmasını müteakip ilgili vergi dairesi başkanlığının/vergi dairesi müdürlüğünün ilgili birimine aktarılır. Sistem üzerinden verilen bildirim, yazı, dilekçe, tutanak, rapor ve diğer belgeler için ilgili vergi dairesine posta yoluyla veya elden ayrıca başvuru şartı aranmaz.

Mükellef kanun yolundan vazgeçme dilekçesini, interaktif vergi dairesi üzerinden gönderebileceği gibi dilekçe ve eklerini, ilgili vergi dairesine elden ve posta ile de gönderebilecektir. Taahhütlü posta veya APS ile gönderilen dilekçe ve eklerinde postaya verildiği tarih dikkate alınırken, adi posta ile gönderilen dilekçe ve eklerinde ise vergi dairesi kayıtlarına giriş tarihi esas alındığı bilinmelidir. Bu nedenle, kanun yolundan vazgeçmede ilişkin dilekçenin ilgili vergi dairesine verilmesi şartı aranıldığından sürenin aşılmaması için dilekçenin İnteraktif Vergi Dairesi, Taahhütlü posta veya APS ile gönderilmesi önem arz etmektedir.

II.4. Peşin Ödemede sağlanan avantajlar

İlgili dilekçenin yasal süre içerisinde vergi dairesi kayıtlarına intikal ettirilmesi şartıyla kanun yolundan vazgeçme dilekçesinin verildiği tarih itibarıyla başkaca bir işleme gerek kalmaksızın tahakkuk işlemi gerçekleşmiş sayılır. Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenir. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının % 80’inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından % 20 oranında indirim yapılır.

Şu kadar ki, tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şarttır.

II.5. Kanun yolundan vazgeçme müessesesinde gecikme faizinin hesaplanması

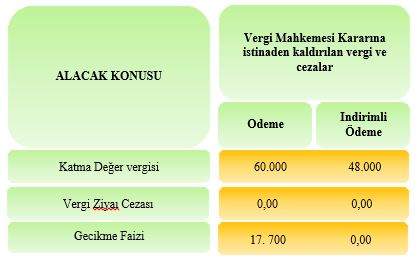

Örnek: Ümraniye Vergi Dairesi Müdürlüğü mükellefi Bay [A] hakkında, 26.10.2018 vadeli 100.000 TL katma değer vergisi tarh etmiş ve bir kat vergi ziyaı cezası kesilerek tebliğ edilmiştir. Vergi/ceza ihbarnamesine yasal süre içerisinde dava açılmış olup 11. Vergi Mahkemesi 11.12.2019 tarihinde karar vererek mükellefi haklı bulmuş ve vergi ve cezalarını terkin etmiştir. Mahkeme kararına istinaden mükellef vergi dairesine dilekçe vererek 213 sayılı 379 uncu maddesi kapsamında kanun yolundan vazgeçme müessesesinden yararlanmak istediği 02.01.2020 tarihinde dilekçe ile bildirmiştir.

Çözüm: 213 sayılı Vergi Usul Kanununun 112 nci maddesinin üçüncü fıkrasına (b) bendinden sonra gelmek üzere (c) bendi eklenmiştir. Buna göre, 379 uncu madde kapsamında kanun yolundan vazgeçilmesi durumunda söz konusu maddeye göre hesaplanacak vergilere, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, kanun yolundan vazgeçme dilekçesinin vergi dairesine verildiği tarihe kadar gecikme faizi hesaplanır.

Buna göre, normal vade tarihi olan 26.10.2018’den, dilekçenin vergi dairesi kayıtlarına verildiği tarih olan 02.01.2020 tarihleri arasından geçen süre için gecikme faizi hesaplanacaktır. Bu maddeye göre tahakkuk eden 60.000 TL vergi üzerinden hesaplanacak 17. 700 TL gecikme faizi ile birlikte vergilerin % 80’inin bu sürede tamamen ödenmesi şartıyla % 20 oranında indirim yapılacaktır.

Dip Notlar:

[1] 05.12.2019 tarih ve 30971 Sayılı Resmi Gazete’de yayımlanmıştır.

[2] 28.02.2018 tarih ve 30346 sayılı Resmi Gazete’de yayımlanmıştır.