Tecil Müessesesi – II

Serhat ERDEN

Vergi Dairesi Müdür Yardımcısı

Yazar Hakkında

Tecil müessesesi başlıklı ilk makalemizde, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun uygulanırken;

√ Devlet alacağının kaynaklarını ortaya çıkarmak,

√ Bu alacakları zamanında ve tam olarak tahsil etmek,

√ Alacağı tahsil ederken ekonomiyi bozmamak,

√ Borçlunun insanca yaşayabileceği asgari koşullara saygılı olmak,

√ Borçluyu zor duruma düşürmeden alacağını tahsil etmek,

gibi hususlar ışığında hareket edilmesinin gerektiği, ayrıca amme alacağını cebren tahsilinde ise cezalandırma düşüncesinden uzak, kamu alacağının ve amme borçlusunun yaşamına devam etmesinin ön planda tutularak adeta yürüdüğü bu yolda ona eşlik edilmesinin amaçlandığını ifade etmiştik.

Tecil Müessesesi – II başlıklı makalemizde ise; tecil müessesesine yeni bir soluk getiren, 7020 Sayılı Kanunun 7 nci maddesiyle 6183 Sayılı Kanuna 48/A maddesi olarak eklenen ve yürürlük tarihi 01.01.2018 olan Vergiye Uyumlu Mükelleflerin Borçlarının Tecili konusunu ana hatlarıyla ele almaya çalışacağız.

VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ

√ “Vergiye Uyumluluk” ibaresinin lafzındaki hüküm;

- Başvuru tarihi itibarıyla en az 3 yıl süreyle; ticari, zirai veya mesleki faaliyetleri nedeniyle yıllık gelir veya kurumlar vergisi mükellefi olan,

- Başvuru tarihinden geriye doğru 3 yıla ait vergi beyannamelerini kanuni sürelerinde vermiş olan (Kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler bu şartın ihlali sayılmayacağı),

- Mükellefin hüsnüniyet sahibi olmasına rağmen 48/A maddesinin kapsamına giren ve başvuru tarihi itibarıyla vadesi 1 yılı geçmemiş olan borçlarını ödeyemeyen,

mükellefleri işaret etmekte olup, sadece bahse konu mükellefler 48/A maddesi hükmünden faydalanabilmektedir.

Ancak her hal ve takdirde aşağıda belirtilen şartlara da haiz olunması gerektiği belirtilmektedir:

- Mükellef (tüzel kişilerde kanuni temsilci) hakkında tecil talep tarihinden önceki 5 yıl içinde 213 sayılı Kanunun 359 uncu maddesine göre (Kaçakçılık Suçları ve Cezaları) kesinleşmiş mahkûmiyet kararının bulunmaması,

- Yıllık gelir vergisi/kurumlar vergisi yönünden faal mükellefiyetin bulunması,

- Tür olarak tecili uygun bulunan borçların tamamı için tecil talebinde bulunulması,

- Asıl amme borçlusu olunması.

Şöyle ki; ilgili kanunlarda yer alan sorumluluk düzenlemeleri hasebiyle asıl amme borçlusu dışında kalan kefiller, şirket ortakları ve kanuni temsilciler gibi amme borçlusu sayılan kişiler, sorumlu oldukları tutarlar için 48/A madde hükmünden faydalanamayacaktır.

Örnek Olay: (*Asıl Amme Borçlusu)

Beşiktaş Vergi Dairesi Müdürlüğünün mükellefi M & M Brothers Film Yapım Hizm. A.Ş.’ nin “İki Gözüm” adlı uzun metraj film projesi için Kültür ve Turizm Bakanlığı – Sinema Genel Müdürlüğü tarafından 100.000.-TL tutarında proje yapım desteği sağlanmıştır. Yapılan sözleşmede, bahse konu şirketin borcuna istinaden müşterek borçlu ve müteselsil kefil olarak Bay S imza atmıştır.

Sözleşmeye konu “İki Gözüm” adlı film projesinin sözleşmede belirtilen süre içerisinde yerine getirilemediği, bu sebeple Sinema Genel Müdürlüğünce yazı yazılarak tahsil dairesi olan Beşiktaş VDM’ den M & M Brothers Film Yapım Hizm. A.Ş. hakkında gerekli takibat işlemlerine başlanılması ve yapım destek tutarı olan 100.000.-TL’ nin tahsil edilmesi istenmiştir.

Yukarıdaki bilgiler ışığında; M & M Brothers Film Yapım Hizm. A.Ş. ile müşterek borçlu ve müteselsil kefil olan Bay S, proje yapım destek tutarı olan 100.000.-TL’ nin ödenmesinden birlikte sorumlu olacaklardır.

Ancak asıl amme borçlusu olan bahse konu şirket, 6183 Sayılı Kanunun 48/A madde hükmünden faydalanarak borcunu tecil edebilecek olup, kefil olan Bay S’ nin ise asıl amme borçlusu olmaması sebebiyle ilgili madde hükmünden faydalanması mümkün bulunmamaktadır.

Tecil Edilebilecek Borçlar:

Devlete ait olup Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince takip edilen ve 213 sayılı Kanun kapsamına giren amme alacaklarında; vergi, resim, harç ve cezalar ile bu alacaklara bağlı gecikme faizi ve gecikme zammı ile sınırlı tutulmuştur.

Unutulmamalıdır ki; tecili talep edilecek amme borçlarının başvuru tarihi itibariyle vadesi 1 yılı geçmemiş borçlar olması halinde tecil müessesesinden (48/A) istifade edilebilecektir.

Farkındalık Notu:

Mükelleflerin 6183 Sayılı Kanunun 48 ve/veya 48/A maddesi gereğince halihazırda devam eden tecilinin bulunması veyahut özel kanunlara göre ödeme planına bağlanmış bulunan borçlarının bulunması, 48/A maddesi hükmünden yararlanılmasına engel teşkil etmeyecektir.

GENEL ŞARTLAR

Amme borçlusunun 6183 Sayılı Kanunun 48/A maddesi hükmünden yararlanabilmesi için:

√ “Vergiye Uyumlu” olmalıdır.

√ Çok zor durum hali olmalıdır.

√ Yazı ile istenmelidir.

√ Faiz hesaplanmalıdır.

√ Teminat alınmalıdır.

√ Hüsnüniyet sahibi (iyi niyetli) olunmalıdır.

ÇOK ZOR DURUM HALİNİN TESPİTİ:

Ticari, zirai ve mesleki faaliyeti nedeniyle yıllık gelir veya kurumlar vergisi mükellefi olan borçlular;

i. Bilanço esasına göre defter tutanlar,

ii. İşletme/zirai işletme hesabı esasına göre defter tutanlar,

iii. Ticari kazancı basit usulde tespit edilenler,

iv. Serbest meslek kazanç defteri tutanlar,

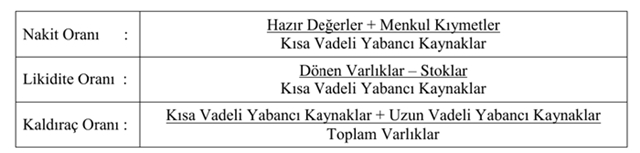

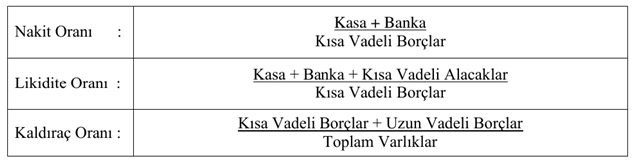

şeklinde gruplandırılmış olup, bu grupların çok zor durum halinin tespitinde mali göstergeler[1] kullanılacaktır.

|

MALİ GÖSTERGELER |

ORANLAR |

SONUÇ |

|---|---|---|

|

Nakit Oranı |

0,1 ≤ (Eşit veya Küçük) |

olması halinde mükellefin çok zor durumda olduğu kabul edilir. |

|

Likidite Oranı |

0,7 ≤ (Eşit veya Küçük) |

|

|

Kaldıraç Oranı |

0,7 ≥ (Eşit veya Büyük) |

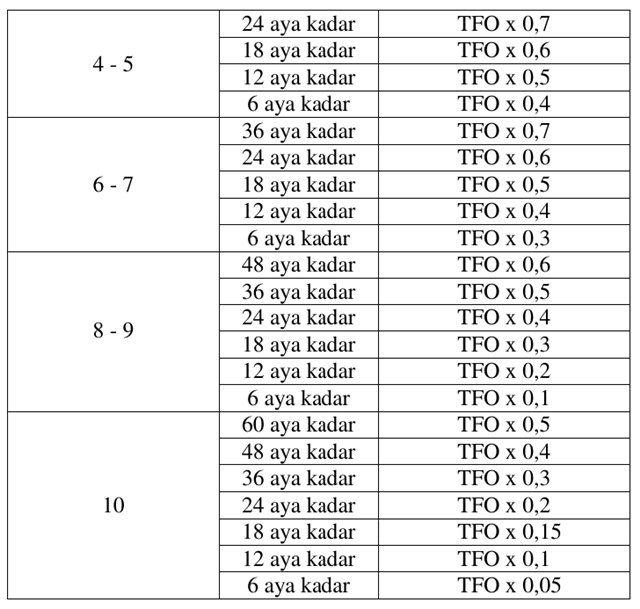

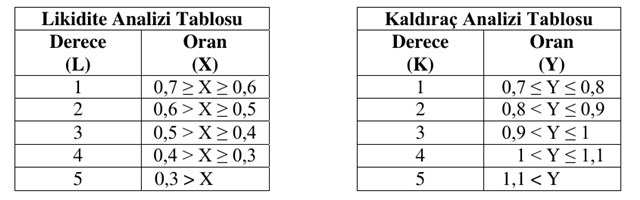

Çok zor durum derecesinin[2] belirlenmesinde, Likidite ve Kaldıraç Oranlarının (Nakit Oran hariç) kullanılması Cumhurbaşkanı tarafından uygun görülmüş olup, bu oranlara tekabül eden dereceler toplanarak ( L + K ) “Çok Zor Durum Derecesi” bulunacaktır.

“Tecil Süresi ve Faiz Oranı Belirleme Tablosu[3]” na bakarak çok zor durum derecesine göre Azami Tecil Süresi ve Tecil Faiz Oranı tespit edilecektir. Tecil faiz oranının ise; 6183 Sayılı Kanunun 48 inci maddesinde belirlenen oranın (Seri:C Sıra No:5 Tahsilat Genel Tebliği: 30.12.2019 tarihinden itibaren yıllık %15) belirli bir yüzdesi alınarak hesaplanacağı belirtilmiştir (Dipnot [3] bkz.).

Özetleyecek olursak;

√ Mükellefler, 6183 Sayılı Kanunun 48/A maddesi kapsamında tecil taleplerini yazı ile birlikte ilgili bilgi/belgeleri ekleyerek tahsil dairesinden talep edeceklerdir.

√ Tahsil Dairesi tarafından mali durumlarını gösteren bilgi/belgelerin doğruluğu araştırılarak, gerekli tespitler yapılacaktır.

√ Tahsil Dairesince yapılan tetkiklerde; Nakit, Likidite ve Kaldıraç Oranları tespit edilecek olup, mükelleflerin çok zor durum halinde olup/olmadığına bakılacaktır.

√ Çok zor durum halinin tespiti halinde, Likidite ve Kaldıraç Oranları üzerinden bulunacak dereceler toplanarak (L+K) mükelleflerin Çok Zor Durum Dereceleri bulunacaktır.

√ Çok zor durum derecelerine tekabül eden azami tecil süresi üzerinden ise, Tahsil Dairesinin uygun gördüğü tecil süresi belirlenecektir.

√ Belirlenen tecil süresine karşılık gelen tecil faizinin de ayrıca hesaplanacağı tabiidir.

!. Tecil edilecek gecikme zammının, Türkiye İstatistik Kurumunun her ay için belirlediği Yurt İçi Üretici Fiyat Endeksinin (Yİ-ÜFE) aylık değişim oranları esas alınarak Yİ-ÜFE tutarı olarak hesaplanması Cumhurbaşkanınca uygun görülmüştür. Madde kapsamında tecil başvurusunda bulunulması üzerine tecil edilecek alacak aslına uygulanması gereken gecikme zammı yerine alacağın, vade tarihinden, tecil başvuru tarihine kadar (bu tarih hariç) geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak Yİ-ÜFE tutarı hesaplanacağı belirtilmektedir.

Yukarıda bahsi geçen Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) hakkındaki detaylı bilgilere ve açıklamalı örneklere A1 Seri Sıra Nolu Tahsilat Genel Tebliğinden ulaşabilirsiniz.

Örnek Olay: (*Yİ-ÜFE ihmal edilmiştir.)

Beşiktaş Vergi Dairesi Müdürlüğünün mükellefi SimSer Wedding Organizasyon Ltd. Şti.’ nin 19.03.2020 tarihinde Korona Virüsü (Covid-19) salgını sebebiyle İnteraktif Vergi Dairesi aracılığıyla göndermiş olduğu dilekçesinde, gelir (stopaj) vergisinden doğan 1.903.000.-TL tutarındaki borcunun 48/A maddesine göre 18 ay süreyle tecil ve taksitlendirilmesini talep etmektedir. (Örneğimizde; gecikme zammı yerine hesaplanması gereken Yİ-ÜFE tutarı ihmal edildiği gözden kaçırılmamalıdır.)

İlk adım; Öncelikle Vergi Dairesi, hüsnüniyet sahibi mükellefin Vergiye Uyumluluk durumunu analiz ederek, mükellefin 48/A madde hükmünden yararlanabileceğini tespit etmiştir.

İkinci adım; Çok zor durum hali varlığının tespitidir. Vergi dairesince, sunulan bilgi ve belgeler ışığında yapılan tetkiklerde; Nakit Oran: 0,07, Likidite Oranı: 0,65 ve Kaldıraç Oranı: 1,10 olduğu tespit edilmiş olup, mükellefin ödeme kabiliyetinin güç olduğu görülmüştür.

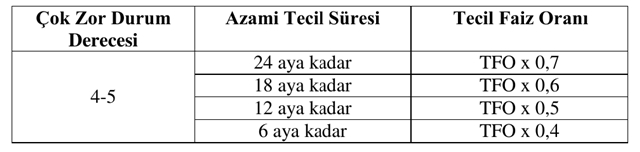

Üçüncü adım; Çok zor durum derecesi tespitidir. Likidite Oranı: 0,65 ve Kaldıraç Oranı: 1,10 olan mükellefimiz için Likidite ve Kaldıraç Analiz Tablomuzda karşılık gelen dereceler sırasıyla 1 ve 4 olarak tespit edilmiştir ve L + K = 5 sonucu, mükellefin çok zor durum derecesini göstermektedir.

Dördüncü adım; Derecesine göre azami tecil süresinin belirlenmesi ve faiz oranlarının hesaplanmasıdır.

Yukarıdaki tabloda belirtildiği üzere çok zor durum derecesi 5 olan mükellefimiz her ne kadar 18 ay süreyle tecil ve taksitlendirilmesini talep etmiş olsa da ilgili Vergi Dairesince 10 ayda 10 eşit taksitte ödenmesi uygun görülmüştür.

Tecil Faiz Oranı, yukarıdaki tabloda tecil süresine karşılık gelen (TFO x 0,5) formülü kullanılarak, Tecil Faiz Oranı = 15 x 0,5 = %7,5 olarak ayrıca uygulanacaktır. (6183 Sayılı Kanunun 48 inci maddesinde belirlenen Tecil Faiz Oranı: Yıllık %15’ tir.)

6183 Sayılı Kanunun 48/A maddesinin Teminat İsteme bölümü, devam niteliği taşıyan gelecek makalemizde bulabilirsiniz. #EvdeKal

Her hasadın bir zekâtı vardır. İlmin zekâtı ise öğretmektir. İlim, paylaştıkça çoğalan bir hazinedir.

Kaynaklar

- 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun.

- Tahsilat Genel Tebliğleri.

Dipnotlar

[1]

i) Bilanço esasına göre defter tutan yıllık gelir veya kurumlar vergisi mükelleflerinin çok zor durum halinin tespitinde aşağıdaki mali göstergeler kullanılacaktır.

ii) İşletme/zirai işletme hesabı esasına göre defter tutan, ticari kazancı basit usulde tespit edilen ve serbest meslek kazanç defteri tutan mükelleflerin çok zor durum halinin tespitinde aşağıdaki mali göstergeler kullanılacaktır.

[2]

[3]