Elektronik Ortamda Düzenlenen Muhasebe Fişlerine İlişkin Kılavuz

Nisan 2020

Ankara

Uygulama ve Veri Yönetimi Daire Başkanlığı (III)

|

Versiyon |

Yayınlanma Tarihi |

Açıklama |

| 1.0 | 30.04.2020 | Kılavuzun yayınlanması |

1- GİRİŞ

(1) Bilindiği üzere 1 Sıra No.lu Elektronik Defter Genel Tebliği’nin;

“4.4. e-Defter Dosyaları, Berat Dosyaları ve Muhasebe Fişlerinin Muhafaza ve İbrazı”

başlıklı bölümünün;

• 4.4.1 / (a) fıkrasında; e-Defter uygulamasına dahil olan mükelleflerin e-Defter ve berat dosyaları ile birlikte “Muhasebe Fişleri”ni de kağıt ve/veya elektronik ortamda muhafaza etmesinin zorunlu olduğu,

• 4.4.1 / (b) fıkrasında; kağıt ortamda tutulması tercih edilen muhasebe fişleri hariç olmak üzere, elektronik ortamda oluşturulan muhasebe fişlerinin veri bütünlüğünün sağlanması ile kaynağının inkâr edilmezliğinin, Nitelikli Elektronik Sertifika (NES) veya Mali Mühür ile garanti altına alındığı ve bu nedenle kağıt ortamında saklanmayacağı ve elektronik ortamdaki bu dosyaların kağıt ortamdaki halinin hukuken hüküm ifade etmeyeceği,

• 4.4.1 / (c) fıkrasında; kağıt ortamda tutulması tercih edilen muhasebe fişleri ve elektronik ortamda oluşturulan muhasebe fişlerinin de vergi kanunları, Türk Ticaret Kanunu ve diğer düzenlemelerde yer alan süreler dâhilinde elektronik, manyetik veya optik ortamlarda (kağıt ortamda tutulması tercih edilen muhasebe fişlerinin kağıt ortamda) muhafaza ve istenildiğinde elektronik, manyetik veya optik araçlar vasıtasıyla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlü olunduğu,

• 4.4.1 / (ç) fıkrasında; muhafaza ve ibraz yükümlülüğünün, elektronik ortamda oluşturulan muhasebe fişlerinin doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan (elektronik imza ve mali mühür değerleri dâhil) her türlü elektronik kayıt ve veri ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olduğu,

“7. Diğer Hususlar” başlıklı bölümünün;

• (7.8.) fıkrasında; elektronik ortamda oluşturulması, kaydedilmesi, muhafazası ve ibrazına izin verilen muhasebe fişlerinin elektronik ortamda oluşturulmasına ilişkin standartların edefter.gov.tr adresinde duyurulacağı,

açıklanmış olup bu açıklamalar çerçevesinde e-Defter uygulamasına dahil olan mükellefler tarafından elektronik ortamda oluşturulan “Muhasebe Fişleri”nin içeriğinde yer alması gereken asgari bilgiler, dosya formatları ile bu belgelerin elektronik ortamda düzenlenmesi sırasında uyulacak teknik usul ve esaslara ilişkin açıklamalara bu Kılavuzda yer verilmiştir.

2- ELEKTRONİK ORTAMDA DÜZENLENECEK MUHASEBE FİŞLERİNDE ASGARİ OLARAK BULUNMASI GEREKEN BİLGİLER

(1) Muhasebe fişi literatürde; muhasebe işlemlerinin yevmiye defterine yazılmadan önce kaydedildiği, yetkili kişiler tarafından imzalandığı ve yevmiye bilgilerini içeren fiş olarak tanımlanmaktadır. Muhasebe işlemleri yevmiye defterine doğrudan kaydedilebileceği gibi muhasebe fişleri yardımı ile de kayıt yapılabilmektedir. Muhasebe fişi kullanılarak muhasebe ve defter kaydı süreçlerinin yürütüldüğü işletmelerde, işlemler önce belgelere dayanarak muhasebe fişine, buradan da yevmiye defterine kaydedilmektedir. Muhasebe fişlerine konu muamelelerin 213 sayılı Vergi Usul Kanunu’nun 219 uncu maddesinde yer alan hükümler uyarınca, en geç 45 gün içinde bu fişlerden yararlanılarak yevmiye defterine kayıtlarının yapılması gerekmektedir.

(2) Muhasebe fişleri 3 ana türde sınıflandırılmaktadır:

a) Tahsil Fişi: İşletmenin kasasına giren paraların nerelerden, hangi nedenlerle alındığını ve hangi hesaplara alacak kaydedileceğini gösteren fiştir. Tahsil fişi, kasaya para girişi olduğu zaman kullanılır. Bir başka ifadeyle tahsil fişi kasa hesabı borçlu durumda olacağı zaman kullanılır.

b) Tediye (Ödeme) Fişi: İşletmenin kasasından çıkan paraların hangi nedenlerle ödendiğini ve hangi hesaplara borç kaydedileceğini gösteren fiştir. Tediye fişi, kasadan para çıkışı olduğu zaman kullanılır. Bir başka ifadeyle tediye fişi kasa hesabı alacaklı durumda olacağı zaman kullanılır.

c) Mahsup Fişi : Kasa hesabını ilgilendirmeyen başka bir ifade ile tamamı nakit olmayan işlemler için düzenlenen fiştir.

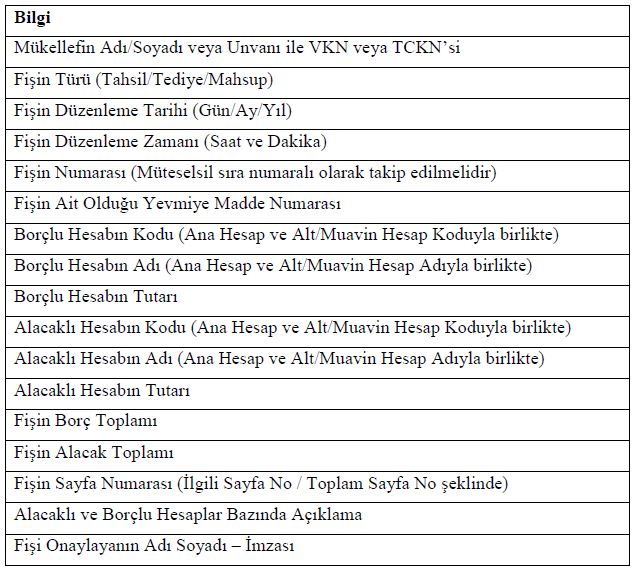

(3) e-Defter uygulamasına dahil olan mükellefler tarafından her bir belgeye ait yevmiye maddesi için düzenlenmesi gereken muhasebe fişlerinde asgari olarak bulunması zorunlu bilgiler aşağıdaki tabloda yer almaktadır:

3- MUHASEBE FİŞLERİNİN ELEKTRONİK DOSYA FORMATI VE ONAYLANMASI

(1) İkinci bölümde belirtilen zorunlu bilgileri barındıran elektronik ortamdaki muhasebe fişlerinin, genel tanınırlığa sahip ve bir veri tabanı dosyası (table) olarak kullanılabilecek standart belge formatında (xml, pdf içi xml, pdf, txt, csv, json vb.) olması gerekmektedir.

(2) Bilgisayarlı muhasebe programlarında düzenlenip, genel tanınırlığa sahip belge formatına dönüştürülen, kağıt çıktısı alınmadan muhafaza ve ibraz edilmek istenen fişler, (1) numaralı fıkrada belirtilen standart belge formatlarına uygun olmak koşuluyla, elektronik ortamda düzenlenmiş olarak kabul edilecektir.

(3) Elektronik muhasebe fişlerinin, defter kayıtlarının mükellefle düzenlenen aracılık ve sorumluluk sözleşmelerine istinaden serbest muhasebeci mali müşavirler tarafından gerçekleştirildiği durumlarda serbest muhasebeci mali müşavire ait NES veya Mali Mühürle, mükellefin kendisi veya işletmesinde istihdam ettiği serbest muhasebeci mali müşavir unvanına haiz meslek mensubu tarafından gerçekleştirildiği durumlarda ise mükellefin kendisi veya işletme bünyesinde istihdam ettiği serbest muhasebeci mali müşavire ait NES veya Mali Mühürle zaman damgalı şekilde imzalanarak onaylanması ve elektronik ortamda muhafaza ve ibraz edilmesi gerekmektedir.

(4) Elektronik muhasebe fişlerinin düzenlenmesi ve bu fişlere konu muamelelerin defterlere kayıtlarının yapılmasında 213 sayılı Kanunun “Kayıt zamanı” başlıklı 219’uncu maddesinde yer alan hükümler başta olmak üzere gerek 213 sayılı Kanunun diğer maddeleri gerekse ilgili mevzuatlarında belirlenen hükümlere uyulması gerektiği tabiidir.

(5) Her bir muhasebe fişinin ayrı ayrı olarak onaylanması esas olmakla birlikte aynı tarihe ait muhasebe fişlerinin aynı elektronik dosya içinde topluca elektronik ortamda NES veya Mali Mühür ile zaman damgalı olarak onaylanması da mümkündür.

Kaynak: GİB