Vergi Hukuku Zamanaşımı

Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.trYadigâr ŞENÖZ

Mali Müşavir

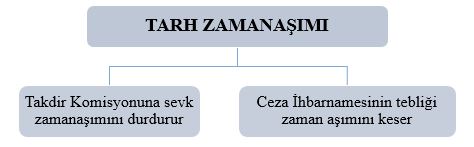

1. TARH ZAMANAŞIMI

Kişi ile devlet arasında vergiden kaynaklanan hukuksal ilişki sadece alacak-borç ilişkisi değil aynı zamanda Anayasa’nın 73 üncü maddesinin niteliği gereği bir ödev ilişkisidir. Bu karşılıklı ödev gereği, mükelleflerin yükümlüklerini zamanında, usulüne uygun ve eksiksiz yerine getirmesi, idarenin de vergiyi zamanında tarh, tahakkuk ve tahsil etmesi gerekir. Vergi yasalarının vergiyi bağladığı olayın vukuu veya hukuki durumun tekemmülü ile doğan vergi alacağı, mükellef bakımından vergi borcunu teşkil eder. 213 sayılı Kanunun 113 uncu maddesinde vergi borcunu sona erdiren nedenler arasında sayılan zamanaşımı, “süre geçmesi suretiyle vergi alacağının kalkması” olarak tanımlanmıştır. Kamu yararı düşüncesiyle kabul edilen ve vergi idaresini borçlarını takip etme konusunda dikkatli olmaya yönelttiği gibi disipline de eden ve bu anlamda vergi idaresinin etkinliğini artıran zamanaşımı, mükellefin müracaatı olup olmadığına bakılmaksızın hüküm ifade etmektedir.[1] 213 sayılı Kanundaki tarh zamanaşımı süresinin dolmasıyla vergi idaresinin vergiyi tarh ve tebliğ etme yetkisi sona ermektedir. Mükellefe bu süreden sonra vergi ihbarnamesi veya ödeme emri gönderilemez. Verginin eksik tarh edilmesi nedeniyle ikmalen tarhiyata gidilebilmesi, usule aykırılık nedeniyle yargı kararıyla kaldırılan bir verginin yeniden tarh edilebilmesi zamanaşımı süresinin dolmamış olmasına bağlıdır. Zamanaşımı süresinin geçmesiyle artık vergi incelemesi de yapılamayacaktır.

Vergi Usul Kanununun 113 üncü maddesine göre zamanaşımı, süre geçmesi suretiyle vergi alacağının kalkmasıdır. Zamanaşımı, mükellefin bu hususta bir müracaatı olup olmadığına bakılmaksızın hüküm ifade eder.

Vergi hukukunda zamanaşımının durması, yasada sayılan hallerin ortaya çıkması ile zamanaşımı süresinin işlememesini ifade etmektedir. 213 Sayılı Vergi Usul Kanunu’nun 114 üncü maddesinin bir ve ikinci fıkrasına göre, vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar. Şu kadar ki, vergi dairesince matrah takdiri için takdir komisyonuna başvurulması, zamanaşımını durdurur. Duran zamanaşımı mezkûr komisyon kararının vergi dairesine tevdiini takip eden günden itibaren kaldığı yerden işlemeye devam eder. Ancak işlemeyen süre her hâl ve takdirde bir yıldan fazla olamaz.

Takdir komisyonunun kuruluşu, üyelerin seçilmesi, görev ve yetkileri 213 sayılı Kanunun 72 ve 75 inci maddelerinde sayılmış, aynı kanunun 31 inci maddesinde, takdir komisyonunca belli edilen matrah veya matrah kısmının takdir kararına bağlanacağı, 32 inci maddesinde de takdir kararının imza karşılığında vergi dairesine tevdi olunacağı belirtilmiştir.

Zamanaşımı hükümlerindeki açıklık, sadece zamanaşımı süresinin, başlangıç ve bitişinin yasada gösterilmesiyle kendisini göstermez. Vergilemede hukuksal kararlılığın sağlanması amacıyla getirilen zamanaşımını durduran nedenlerle, durma süresinin ve duran zamanaşımının işlemeye başlama tarihinin de açık, belirgin, somut ve öngörülebilir olması, keyfiliğe izin vermemesi yasallık ve hukuk devleti ilkesinin gereğidir.[2]

Zamanaşımının durma süresinin belirsizliği, makul ve adil bir sürenin olmaması, müessesenin sırf zamanaşımını durdurmak için keyfi olarak kullanılması ve mükellefe vergi tahsilâtının geciktiği süre kadar gecikme zammı ve faizi uygulanacak olması yanında vergi yükünü artırarak haksız sonuçlar doğmasına neden olduğundan dosyaların vergi dairesinin takdir komisyonuna başvurmasından en fazla 1 yıl içinde sonuçlandırılması hükmü getirilmiştir.

Vergi Usul Kanunu’nun 374 üncü maddesinin son fıkrasına göre tarh zamanaşımı suresi ceza ihbarnamesinin tebliğ edilmesi vergi cezalarında zamanaşımını kesen durum olarak belirtilmiştir. Örneğin, tarh zamanaşımının dolduğu 31.12.2009 tarihine kadar tebliğ edilmesi gereken cezalı vergilere ilişkin ihbarnamelerin 24.05.2010 tarihinde tebliğ edildiği anlaşıldığından, cezalı tarhiyatın zamanaşımına uğradığı gerekçesiyle kaldırılması gerekir.[3]

2. TAHSİL ZAMANAŞIMI

6183 Sayılı Kanunun 102 inci maddesi tahsil zamanaşımını düzenlemiş olup, amme alacağı, vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmezse zamanaşımına uğrar.

Para cezalarına ait hususi kanunlarındaki zamanaşımı hükümleri mahfuzdur. Zamanaşımından sonra mükellefin rızaen yapacağı ödemeler kabul olunur. 6183 sayılı kanunda geçen para cezaları terimi adli ve idari para cezalarını ifade etmektedir.

Tahsil zamanaşımının başlangıcı alacağın vadesinin rastladığı takvim yılını izleyen takvim yılı olarak belirlenmiştir. Örneğin; 2013 yılı gelir vergisinin vade tarihi 31.03.2014 tarihi olduğuna göre vadesinin rastladığı 2015, 2016, 2017, 2018 ve 31.12.2019 tarihine kadar tahsil edilmelidir. Bunun yanında 2013/Temmuz KDV dönemine ait bir amme alacağı vadesini (26.08.2013) takip eden 2014, 2015, 2016, 2017 ve 31.12.2018 tarihinin sonunda zamanaşımına uğrayacaktır.

2.1. İdari para cezalarında tahsil zamanaşımı

İdari para cezaları için genel usul kanunu olan 5326 sayılı Kabahatler Kanununun “Yerine getirme zamanaşımı” başlıklı 21 inci maddesinde, yerine getirme zamanaşımının dolması halinde idari para cezasına ilişkin kararın yerine getirilemeyeceği belirtilmiş ve idari para cezalarının, tutar esas alınarak zamanaşımı süreleri 3, 4, 5 ve 7 yıl olarak belirlenmiştir.

İdari para cezalarında tahsil zamanaşımı sürelerinin hesabında, idari para cezasına ilişkin idari yaptırım kararının kesinleştiği tarihin esas alınması gerekmektedir. Buna göre, idari para cezalarına ilişkin tahsil zamanaşımı sürelerinin başlangıç günü olarak idari yaptırım kararının kesinleştiği tarihin rastladığı takvim yılını takip eden takvim yılının birinci günü esas alınacaktır.[4]

2.2. Adli para cezalarında tahsil zamanaşımı

5237 sayılı Türk Ceza Kanununun “Ceza zamanaşımı” başlıklı 68 inci maddesinde, cezaların kanunda belli edilen sürelerin geçmesiyle infaz edilmeyeceği ve adli para cezalarında zamanaşımı süresinin 10 yıl olduğu düzenlenmiştir. Ancak, aynı maddede;

a) Fiili işlediği sırada oniki yaşını doldurmuş olduğu halde onbeş yaşını doldurmamış olanlar hakkında, on yıllık sürenin yarısının; onbeş yaşını doldurmuş olup da onsekiz yaşını doldurmamış olan kişiler hakkında on yıllık sürenin üçte ikisinin geçmiş olması halinde cezanın infaz edilmeyeceği,

b) Türleri başka başka cezaları içeren hükümlerin, en ağır ceza için konulan sürenin geçmesiyle infaz edilmeyeceği, düzenlendiğinden, adli para cezalarının zamanaşımına uğrayıp uğramadığının bu hükümler de dikkate alınmak suretiyle tespiti icap etmektedir.

Adli para cezalarında tahsil zamanaşımı süresinin hesabında, adli para cezasına ilişkin mahkeme kararının kesinleştiği tarihin esas alınması ve bu tarihin tahsil zamanaşımı süresinin başlangıç günü olarak kabul edilmesi gerekmektedir.

2.3. İflas halinde zamanaşımı

2004 sayılı İcra ve İflas Kanunu gereğince iflasına hükmedilen borçlunun, malları tasfiye edilmesine rağmen alacaklıları alacaklarını elde edemedikleri takdirde, elde edilemeyen alacak için aciz vesikası düzenlenmektedir.

Öte yandan, 2004 sayılı Kanunun 143 üncü maddesinin altıncı fıkrasında “Bu borç, borçluya karşı, aciz vesikasının düzenlenmesinden itibaren yirmi yıl geçmesiyle zamanaşımına uğrar.” hükmü yer almaktadır.

Buna göre, iflasına karar verilen amme borçlusu hakkında 2004 sayılı Kanunun ilgili maddeleri uyarınca yapılan tasfiye sonucunda amme alacağının tahsil edilememesi halinde aciz vesikasının düzenlendiği tarihten itibaren yirmi yıl geçtikten sonra bu alacaklar zamanaşımına uğrayacaktır. Dolayısıyla, iflas etmiş amme borçlularından aranılan amme alacaklarının zamanaşımına uğrayıp uğramadıkları bu husus da dikkate alınarak tespit edilecektir.

2.4. Emlak vergisinde zamanaşımı

1319 Sayılı Emlak Vergisi Kanununun[5] 40 ıncı maddesi “Beyan dışı kalan bina ve arazinin vergi ve cezalarında zamanaşımı, bu bina ve arazinin beyan edilmediğinin idarece öğrenildiği tarihi takip eden yılın başından itibaren başlayacağı” hüküm altına alındığından bu kanun kapsamındaki malların beyanında zamanaşımı idarenin ıttılası baz alınmıştır.

Dolayısıyla, emlak vergisinde bina ve arazinin belediyenin bilgisi dışında kaldığı hallerde zamanaşımına uğramayacak beyan edilmediğinin öğrenilmesinden sonra süre işlemeye başlayacak ve 5 yılın sonunda zamanaşımına uğrayacaktır.

Örneğin, 2003 yılında eksik beyanda bulunulan ve 2013 yılında bu eksiklerin tespit edilmesi halinde Belediye eksik bildirimde bulunulduğunun öğrenildiği emlak vergisi ve faiz, cezaların 2003 yılından itibaren hesaplanması gerekmektedir. Bunun yanında zamanaşımı bildirim dışı bırakılan verginin idarece öğrenildiği tarihi takip eden yılın başından yani 2014 yılından itibaren 5 yıllık yeniden başlayacaktır.

2.5. Düzeltme zamanaşımı

213 Sayılı Vergi Usul Kanununun 123’üncü maddesinde, mükelleflerin vergi muamelelerindeki hataları düzeltme istemine konu yapabilecekleri düzenlenmiştir. Mükellefler, vergi muamelelerindeki hataların düzeltilmesini vergi dairesinden yazı ile isteyebilirler. Vergi dairesinin ilgili servisi düzeltme talebini kendi mütalaasını da ilave ederek, düzeltme merciine gönderir. Düzeltme mercii talebi yerinde gördüğü takdirde, düzeltmenin yapılmasını emreder; yerinde görmediği takdirde, keyfiyet düzeltmeyi isteyene yazı ile tebliğ olunur.

Vergi mahkemesi, bölge idare mahkemesi ve Danıştay’dan geçmiş olan muamelelerde vergi hataları bulunduğu takdirde, bu hatalar, yargı kararları kesinleşmiş olsa bile, evvelki maddelerde yazılı usul dairesinde düzeltilebilir. Şu kadar ki; düzeltmenin yapılabilmesi için hatalar hakkında anılan yargı mercileri tarafından bir karar verilmemiş olması şarttır.

Aynı kanunun 126 ıncı maddesinde, 114 üncü maddeye göre yazılı zamanaşımı süresi dolduktan sonra meydana çıkarılan vergi hataları düzeltilemez. Şu kadar ki, düzeltme zamanaşımı süresi istisnai 3 durumda yapılabilir.

a) Zamanaşımı süresinin son yılı içinde tarh ve tebliğ edilen vergilerde yani düzeltme zamanaşımının son yılında yapılması halinde, zamanaşımı süresi en fazla 1 yıl uzayabilecektir.

b) İlan yolu ile tebliğ edilip vergi mahkemesinde dava konusu yapılmaksızın tahakkuk eden vergilerde düzeltme zamanaşımı, mükellefe ödeme emrinin tebliğ tarihinden itibaren 1 yıldan aşağı olamaz. Örneğin, memur eliyle tebliğ edilen vergilerde bu yöntem kullanılarak düzeltme talebinde bulunulamaz.

c) İhbarname ve ödeme emri ilan yoluyla tebliğ edilen vergilerde 6183 sayılı Kanuna göre haczin yapıldığı tarihten başlayarak bir yıldan aşağı olamaz

Mükellefin 1985/Temmuz dönemine ait KDV borcundan dolayı tarhiyat önerilmiş olup 28.11.1996 tarihinde vergi dairesine müracaat edilerek kesilen cezalarla ilgili olarak düzeltme talebinde bulunulmuş vergi dairesince de 4.12.1996 tarihinde bu talepleri reddedilmiştir. Buna göre, düzeltme zamanaşımı süresi; 114 üncü maddede hüküm altına alınmış bulunan tarh zamanaşımı süresi gibi 5 yıl olarak belirlenmiştir. Ayrıca, bu maddenin a, b ve c bentlerinde yazılı hallerde bu sürenin 1 yıla kadar uzayacağı da hüküm altına alınmıştır. Bu hükümler dikkate alındığında düzeltme zamanaşımına uğramıştır.[6]

Takdir komisyonu kararına istinaden düzenlenen ihbarnameler ile ödeme emirlerinin adreste bulunulmaması nedeniyle ilan yolu ile tebliğinde kanuna aykırı bir husus bulunmamaktadır. Ancak 213 sayılı Vergi Usul Kanununun 126 ıncı maddesinde ihbarname ve ödeme emri ilan yoluyla tebliğ edilen vergilerde 6183 sayılı Kanuna göre haczin yapıldığı tarihten başlayarak bir yıl içinde düzeltme talebinde bulunulabileceği, aynı Kanunun 124 üncü maddesinde, vergi mahkemesinde dava açma süresi geçtikten sonra yaptıkları düzeltme talebi reddolunanların şikâyet yolu ile Hazine ve Maliye Bakanlığına müracaat edebilecekleri belirtilmiştir. Buna göre düzeltme talebinin reddetmesi üzerine Hazine ve Maliye Bakanlığına başvurulması ve sonucuna göre dava açılması mümkündür.[7]

3. TAHSİL ZAMANAŞIMININ KESİLMESİ

Zamanaşımının kesilmesi, kanunda sayılan sebeplerden birinin gerçekleşmesi halinde, zamanaşımı süresinin o ana kadar işlemiş olan kısmının ortadan kalkması ve sürenin yeniden işlemeye başlamasıdır. Zamanaşımının kesilmesi kavramı, 6183 sayılı Kanunun 103 üncü maddesinde düzenlenmiştir. Madde hükmüne göre zamanaşımının kesilmesi halinde, amme alacağının zamanaşımı süresinin hesabında, zamanaşımının kesildiği tarihin rastladığı takvim yılını takip eden takvim yılının başı esas alınacaktır.

Kesilmenin rastladığı takvim yılını takip eden takvim yılı başından itibaren zamanaşımı yeniden işlemeye başlar. Zamanaşımının bir bozma kararıyla kesilmesi halinde zamanaşımı başlangıcı yeni vade gününün rastladığı; amme alacağının teminata bağlanması veya icranın kaza mercilerince durdurulması hallerinde zamanaşımı başlangıcı teminatın kalktığı ve durma süresinin sona erdiği tarihin rastladığı; takvim yılını takip eden takvim yılının ilk günüdür.

Örneğin, 2013 takvim yılına ait gelir vergisi yönünden vergi borcu bulunan mükellefe ödeme emri 29.12.2015 tarihinde tebliğ edilmiştir. Ödeme emri tebliği halinde zamanaşımı kesilecek ve 01.01.2016 tarihinden itibaren süre yeniden işlemeye başlayacaktır.

Zamanaşımının 103 üncü maddede 11 fıkra halinde sayılan işlemlerden herhangi birisinin uygulanması suretiyle kesilmesi halinde, cetvelin, “zamanaşımının tayinine esas olan tarih” sütununa amme alacağının yukarıda açıklandığı şekilde, zamanaşımı başlangıç tarihi yazılacak, cetvelin “zamanaşımı kesilmiş ise son defa kesildiği tarih” sütununda zamanaşımının en son kesildiği tarih gösterilecektir. 6183 sayılı kanunun 103 üncü maddesine göre aşağıdaki hallerde zamanaşımı kesilir.

3.1. Ödeme

6183 Sayılı Kanunun 37 inci maddesi ödeme zamanı ve önce ödeme başlığı taşımakta olup, amme alacakları hususi kanunlarında belli edilen zamanlarda ödenir. Hususi kanunlarında ödeme zamanı tespit edilmemiş amme alacakları Hazine ve Maliye Bakanlığınca belirtilecek usule göre yapılacak tebliğden itibaren bir ay içinde ödenir. Bu ödeme müddetinin son günü amme alacağının vadesi günüdür. Amme borçlusu isterse borcunu belli zamanlardan önce ödeyebilir.

Amme idaresinin amme borçlusunun iradesi dışında onun namıma ödeme yaparak zamanaşımının kesilmesini sağlaması kanuni değildir. Çünkü burada amme borçlusunun ödeme eylemi yoktur. Onun adına ve bilgisi dışında yapılmış bir ödeme söz konusudur. Amme idaresinin görevi zamanaşımı süresi içerisinde amme borçlusunu takip ederek alacağını tahsil etmesidir. Bu zaman içerisinde tahsil edilemeyen borçlunun takipsiz bırakılarak aciz durumda olduğunun kabul edilmesidir. Amme borçlusu kendi adına vezneye yatırılan küçük meblağlı paraların kendi iradesi ile ödenmediğinden bahisle dava açması ve bunu ispat etmesi pek tabi mümkündür. Amme borçlusu, malvarlığında ve gelirlerinde artış olmadığını resmi kurumlardan alacağı belgelerle pek tabi ispat edebilir. Amme idaresinin zamanaşımı süresi dışında 15-20 yıl gibi uzun zaman dilimlerinde takip ve tahsil etmeye çalıştığı alacaklar bu türden alacaklardır.

Bu bağlamda tahsili imkânsız hale gelmiş sorunlu alacakların tahsilinden vazgeçilmesi amme idaresinin daha etkin ve verimli çalışmasını sağlayacaktır. Bu alacakların cebri icra yöntemleri ile takibi verginin maliyetini artırmakta ve tahsilinden de sonuç alınamamaktadır. Buna paralel tahsili imkânsız alacakların takibinden vazgeçilmesi amme idaresini cari yılların alacaklarını takip etmesine olanak sağlayacak ve tahsilatı artıracaktır.

6183 sayılı Kanunun 102 inci maddesinde “Amme alacağı, vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmezse zamanaşımına uğrar…” hükmü yer almaktadır. Aradan çok uzun süre geçmesi nedeniyle bu borcun tahsil edilip edilmediğinin tespit edilmesi imkânsızdır. Kaldı ki sözü edilen vergi borçları tahsil edilmemiş dahi olsa anılan kanun maddesi uyarınca tahsil zamanaşımına uğradığından bu vergi borçlarının tahsil edilmesi mümkün değildir. Diğer taraftan hacizden maksat ödevliyi cezalandırmak değil amme alacağını tahsil etmektir. Buna göre söz konusu vergi borçları tahsil edilemeyeceğinden dolayı hacze dayanak teşkil eden bir vergi borcu bulunmadığından gayrimenkul üzerindeki haczin kaldırılması gerekmektedir.[8]

Şirket adına düzenlenen ödeme emirlerinin 07.07.2003 tarihinde ilanen tebliğ edildiği, 22.11.2008 tarihinde ise her kamu alacağı için ayrı ayrı olmak üzere 1 kuruş ödeme yapıldığı söz konusu ödemelerin amme borçlusu tarafından yapıldığının kabulü iktisadi icaplara uygun düşmediği gibi hayatın olağan akışına göre normal bir durum da sayılamamıştır.[9]

3.2. Haciz tatbiki

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 62 inci maddesinde, borçlunun, mal bildiriminde gösterilen veya tahsil dairesince tespit edilen borçlu veya üçüncü şahıslar elindeki menkul malları ile gayrimenkullerinden, alacak ve haklarından amme alacağına yetecek miktarının tahsil dairesince haczolunacağı, 64 üncü maddesinde de haciz muamelelerinin tahsil dairesince düzenlenen ve alacaklı amme idaresinin, mahalli en büyük memuru veya tevkil edeceği memur tarafından tasdik edilen haciz varakalarına dayanılarak yapılacağı hükümlerine yer verilmiştir.

Haciz muamelelerinin ise haciz varakasına dayanılarak yapılması ve bu yetki alındıktan sonra menkul malların haciz tutanağı ile tespit edilerek haczedildiği, gayrimenkul mallar ile gemilerin ise haciz bildirisinin ilgili birimlere tebliğ edilmesi suretiyle tatbik edildiği göz önüne alındığında haciz varakasının düzenlenmesi ile haczin tatbik edildiği anlamı çıkmaktadır. Bunun yanında ihtiyati haciz, kati hacze döndürülmedikçe zamanaşımının kesilmeyeceği ise açıktır.

Kamu alacağının doğduğu tarihten itibaren 5 yıllık zamanaşımı süresi içerisinde tanzim olunan bazı haciz varakalarının ve teminat mektubunun, zamanaşımını kesen bir sebep olduğu sonucuna ulaşılmaktadır.[10]

3.3. Cebren yapılan tahsilât

6813 Sayılı Kanunun 47 inci maddesinin birinci fıkrasında amme alacağına karşılık rızaen yapılan ödemeler, ikinci fıkrasında da amme alacağına karşılık cebren tahsil olunan paralar ile ilgili usuller açıklanmıştır.

Aynı kanunun 54 ve 55 inci maddelerinde cebren takibin ödeme emri tebliği ile başladığı, ödeme emri tebliği ile beraber takipsiz alacakların artık takipli alacaklar haline dönüşeceği, amme idareleri arasındaki hacze iştirakte 69 uncu madde ve haczedilen malların paraya çevrilmesinde de 74 üncü madde hükümlerinin esas alınması gerektiği belirtilmiştir.

Bu bilgiler ışığında ödeme emri tebliğinden sonra takipli alacaklar nedeniyle amme idaresince tahsil edilen her türlü paralar cebren yapılan tahsilat kapsamında değerlendirilir ve tahsil zamanaşımını keser.

Örneğin, menkul malların satışında 4 adet satış tutanağı düzenlenir ve satış bedelinin ve tellâliye resminin yatırıldığını gösterir makbuzların tarihi ve numarası yazılır ve satış bedelinden, önce takip masrafları düşülür. Bu işlemin yapılması ile zamanaşımı kesilir.

3.4. Ödeme emri tebliği

Aynı Kanunun “Zamanaşımının kesilmesi” başlığını taşıyan 103 üncü maddesinde ise, ödeme emri tebliğ edilmesinin zamanaşımı süresini keseceği, kesilmesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren zamanaşımının yeniden işlemeye başlayacağı hükmüne yer verilmiştir.

Örneğin, 1991/Ekim dönemine ait vergi borcunun tahsili için düzenlenen ve 31.7.1992 tarihinde tebliğ edilen ödeme emrinin tahsil zamanaşımını kestiği açıktır.[11] Geçerli tebligata rağmen beş yıllık tahsil zamanaşımı süresi geçirildikten sonra tebliğ edilen ödeme emri ile alacağın takibe alınması yasaya aykırıdır.[12]

Diğer taraftan, 16.05.1998 tarihinde şirkete tebliğ edilen ödeme emriyle kesilen tahsil zamanaşımının 01.01.1999 tarihinden itibaren yeniden işlemeye başladığı, bu ödeme emrinden başka borçlu limited şirket hakkında zamanaşımını kesecek herhangi bir işlem yapılmaması nedeniyle zamanaşımının 31.12.2003 tarihinde dolduğu anlaşılmaktadır.[13]

3.5. Mal bildirimi, mal edinme ve mal artmalarının bildirilmesi

6183 Sayılı Kanunu’nun 60 ıncı maddesine göre mal bildirimi amme borçlusunun kendisinde veya üçüncü kişiler elinde bulunan menkul mal, hak, alacak ve gayrimenkullerin ödeme emri tebliğinden itibaren 15 gün içinde sözlü ve yazılı olarak bildirilmesidir.

Bunun yanında aynı kanunun 61 inci maddesine göre mal bildiriminde, malı olmadığını gösteren veyahut borca yetecek kadar mal göstermemiş olan borçlu, sonradan edindiği malları ve gelirindeki artmaları, edinme ve artma tarihinden başlayarak 15 gün içinde tahsil dairesine bildirmeye mecburdur. Amme borçlusunun 103/5 inci bendine göre, mal bildirimi, mal edinme ve mal artmalarının bildirilmesi halinde zamanaşımı kesilmiş olacaktır.

Örnek: Vergi Müfettişi, amme borçlusu hakkında vergi inceleme raporu tanzim etmiş olup 2017/Temmuz dönemi katma değer vergisi için 10.000 TL resen tarhiyat önermiştir.

Söz konusu rapor vergi ceza ihbarnamesi ile 20.08.2018 tarihinde tebliğ edilmiş olup amme borçlusu dava açma hakkını kullanmadığı için 19.09.2018 tarihinde kesinleşmiştir. Amme alacağı ödeme vadesi geçtiği halde ödenmediği için 10.12.2018 tarihinde ödeme emri tebliğ edilmiş ve amme borçlusu 01.01.2019 tarihinde mal bildiriminde bulunmuştur.

Amme borçlusunun 01.01.2019 tarihinde mal bildiriminde bulunmuş olması tahsil zamanaşımı keseceğinden kesilmenin rastladığı takvim yılını takip eden takvim yılı başından itibaren zamanaşımı yeniden işlemeye başlar. Bu nedenle 2020, 2021, 2022, 2023 ve 31.12.2024 yılının sonuna kadar zamanaşımı işlemeye devam edecektir.

3.6. Kefil veya yabancı şahıs ve kurumların mümessillerinin takibi

6183 Sayılı Kanunun 57 inci maddesine göre, kefil ve yabancı şahıs ve kurumlar mümessillerinin takibi cebri takip şekillerinden olup usul ve esaslar açıklanmıştır.

Bu anlamda kefil tarafından yapılan ödeme ve amme idaresince kefile yapılan haciz tatbiki, cebren tahsilât, ödeme emri tebliği ve mal bildirimi, mal edinme ve artmalarının bildirilmesi 103/6 ıncı maddesine göre zamanaşımını kesen durumlardan sayılmıştır.

3.7. Kaza mercilerince bozma kararı verilmesi

2577 Sayılı İdari Yargılama Usulü Kanununun 49 uncu maddesine göre, Temyiz incelemesi sonunda Danıştay, görev ve yetki dışında bir işe bakılmış olması, hukuka aykırı karar verilmesi, usul hükümlerine uyulmamış olunması sebeplerinden dolayı incelenen kararı bozar.

Kararın bozulması halinde dosya, Danıştay’ca kararı veren mahkemeye gönderilir. Mahkeme, dosyayı diğer öncelikli işlere nazaran daha öncelikle inceler ve varsa gerekli tahkik işlemlerini tamamlayarak yeniden karar verir.

3.8. Amme alacağının teminata bağlanması

Teminat amme alacağını güvence altına almak için uygulanan bir koruma tedbiridir. 6183 Sayılı Kanunun 48 inci maddesi hükmüne göre tecil edilecek amme alacaklarında belli şartlar altında teminat gösterilmesi gerekmektedir.

Bunun yanında aynı kanunun 92 inci maddesinde de gayrimenkul satış şartnamesinde % 7,5 oranında teminat isteneceği, 56 ıncı maddesinde teminata bağlanan alacaklarda yapılacak takip usulleri açıklanmıştır. Bu bilgiler ışığında amme alacağının teminata bağlanması hallerinde tahsil zamanaşımı kesilecektir.

3.9. Kaza mercilerince icranın tehirine (yürütmenin durdurulması) karar verilmesi

2577 Sayılı İdari Yargılama Usulü Hakkında Kanunun 27 inci maddesi yürütmenin durdurulması başlığını taşımakta olup (4) numaralı fıkrasına göre de, Vergi mahkemelerinde, vergi uyuşmazlıklarından doğan davaların açılması, tarh edilen vergi, resim ve harçlar ile benzeri mali yükümlerin ve bunların zam ve cezalarının dava konusu edilen bölümünün tahsil işlemlerini durdurur.

Ancak, 26 ncı maddenin 3 üncü fıkrasına göre işlemden kaldırılan vergi davası dosyalarında tahsil işlemi devam eder. Bu şekilde işlemden kaldırılan dosyanın yeniden işleme konulması ile ihtirazi kayıtla verilen beyannameler üzerine yapılan işlemlerle tahsilat işlemlerinden dolayı açılan davalar, tahsil işlemini durdurmaz. Bunlar hakkında yürütmenin durdurulması istenebilir.

Yürütmenin durdurulması kararı verilen dava dosyaları öncelikle incelenir ve karara bağlanır. Yürütmenin durdurulmasına dair verilen kararlar on beş gün içinde yazılır ve imzalanır. Aynı sebeplere dayanılarak ikinci kez yürütmenin durdurulması isteminde bulunulamaz.

28 inci maddesine göre de, Danıştay, bölge idare mahkemeleri, idare ve vergi mahkemelerinin esasa ve yürütmenin durdurulmasına ilişkin kararlarının icaplarına göre idare, gecikmeksizin işlem tesis etmeye veya eylemde bulunmaya mecburdur. Bu süre hiçbir şekilde kararın idareye tebliğinden başlayarak otuz günü geçemez.

3.10. Mevcut bir borç için alacaklı iki amme idaresi arasında borcun ödenmesi için yazı ile müracaat edilmesi

6183 Sayılı Kanunun 5 inci maddesinde niyabeten takip usulünden bahsedilmiş olup borçlu ve malları başka mahallerde bulunduğu takdirde iki alacaklı amme idaresi arasında gerek cebren takip ve tahsil ve gerekse borcun ödenmesi için yazılı müracaat edilmesi halinde bu durum tahsil zamanaşımını kesen durum olarak kabul edilmesi gerekir.

Örneğin, Katma Değer Vergisi iadesinden kaynaklı alacağı bulunan mükellef, (A) vergi dairesine bağlı olup bu alacağı emanetler hesabında tutulmaktadır. Mükellefin (B) vergi dairesine ise borcu bulunmaktadır. (B) Vergi Dairesinin emanetler hesabındaki paranın alacaklarına mahsup edilmek üzere borcun ödenmesi için (A) vergi dairesine müracaat etmesi tahsil zamanaşımını kesmiş olacaktır.

3.11. Amme alacağının özel kanunlara göre ödenmek üzere müracaatta bulunulması ve/veya ödeme planına bağlanması

Alacağın özel kanunlara göre ödenmesi için müracaatta bulunulması ve/veya ödeme planına bağlanması halinde de tahsil zamanaşımını kesilir. Zamanaşımını kesen işlemlerinden an az birinin gerçekleşmiş olması halinde, işlemin gerçekleştiği tarih itibariyle zamanaşımı kesilmiş olacaktır.

Örneğin, 5811 sayılı Varlık Barışı Kanunu, 4811 ve 6111 sayılı Vergi Barışı Kanunları kapsamında amme borçlarının yeniden yapılandırılması nedeniyle amme alacağının özel kanunlara göre ödenmek üzere ödeme planına bağlanması tahsil zamanaşımı kesilecek ve yeni bir tahsil zaman aşımı süresinin başlamasına sebep olacaktır.

4. ZAMANAŞIMININ İŞLEMEMESİ VEYA DURMASI

Zamanaşımının işlememesi ise kanunda sayılan sebeplerden birinin varlığı halinde, zamanaşımı süresinin başlamaması veya başlamışsa bu sebep ortadan kalkıncaya kadar devam etmemesidir. 6183 Sayılı Kanunun 104 üncü maddesine göre, borçlunun yabancı memlekette bulunması, hileli iflas etmesi veya terekesinin tasfiyesi dolayısıyla hakkında takibat yapılmasına imkân yoksa bu hallerin devamı müddetince zamanaşımı işlemez. Zamanaşımı, işlememesi sebeplerinin kalktığı günün bitmesinden itibaren başlar veya durmasından evvel başlamış olan cereyanına devam eder.

Görüleceği üzere zamanaşımının kesilmesi ile zamanaşımının durması arasındaki en bariz fark kesilmede tüm süreler silinirken, zamanaşımın durması halinde ise süreler silinmez bu halin kalkmasından sonra süre kaldığı yerden işlemeye devam eder.

Yurtdışında bulunan şahıslar hakkında yapılmakta olan icrai takibatta hazineye oldukça pahalıya mal olmakta ve genellikle olumlu bir sonuç vermemektedir. Esasen 6183 Sayılı Kanununun 104 üncü maddesinde de belirtildiği üzere, borçlunun yabancı memlekette bulunması tahsil zamanaşımı da işlememektedir. Bu itibarla ödeme emirlerinin borçlunun yurda izinli veya kesin olarak döndükleri zamana kadar bekletilmesi yurda dönmelerini müteakip icrai takibata başlanılması gerekmektedir. [14]

Örneğin; 2013/Kasım dönemine ait katma değer vergisi yönünden borçlu bulunan mükellef Bay (A), 01.12.2018 tarihinde İsviçre’ye gittiği THY kayıtlarından tespit edilmiştir. Mükellefin yabancı memlekette bulunması tahsil zamanaşımı durduracak ve süre işlemeyecektir.

Bay (A), Türkiye’ye 15.04.2019 tarihinde dönmesi halinde duran 30 günlük süre yurda dönüş tarihi olan 15.04.2019’dan itibaren zamanaşımı süresi işlemeye başlayacak ve amme alacağı 15.05.2019 tarihinde tahsil zamanaşımına uğrayacaktır.

[1] Anayasa Mahkemesi Başkanlığı kararı, 08.01.2010 tarih ve 27456 sayılı Resmi Gazetede yayımlanmıştır.

[2] Anayasa Mahkemesi Başkanlığının 15.09.2009 tarih ve Esas No:2006/124, Karar No:2009/146

[3] Danıştay 3. Dairesinin 24.12.2012 tarih ve Esas No:2011/228, Karar No:2012/4813

[4] Gelir İdaresi Başkanlığının 19.04.2016 tarih ve 65472180-010.06.01-41399 sayılı Tahsilat İç Genelgesi (2016/1)

[5] 11.08.1970 tarih ve 13576 sayılı Resmi Gazetede yayımlanmıştır.

[6] İstanbul Defterdarlığının 09.01.2001 tarih ve B.07.4.DEF.0.34.17/2881016 sayılı yazıları

[7] İstanbul Defterdarlığının 30.09.2004 tarih ve B.07.4.DEF.0.34.19/288-2028 sayılı yazıları

[8] İstanbul Defterdarlığının 05.04.2004 tarih ve B.07.4.DEF.0.34.19/7811 sayılı yazıları

[9] Danıştay 3. Dairesinin 25.09.2012 tarih ve Esas No:2010/4340, Karar No:2012/3047

[10] Başbakanlık Gümrük Müsteşarlığı Hukuk Müşavirliğinin 07.04.2006 tarih ve 00553 sayılı yazıları

[11] Danıştay 11. Dairesinin 22.05.2000 tarih ve Esas No:1999/5082, Karar No:2000/2214

[12] Danıştay 7. Dairesinin 15.04.1996 tarih ve Esas No:1994/2345, Karar No:1996/1484

[13] Danıştay 3. Dairesinin 20.01.2009 tarih ve Esas No:2006/3902, Karar No:2009/51

[14] 1994/10 Seri No’lu Tahsilat İç Genelgesi