2020 AR-GE Faaliyetleri İçin Ayrılan Ödenek ve Harcamalar

Merkezi Yönetim Bütçesinden AR-GE Faaliyetleri İçin Ayrılan Ödenek ve Harcamalar, 2020

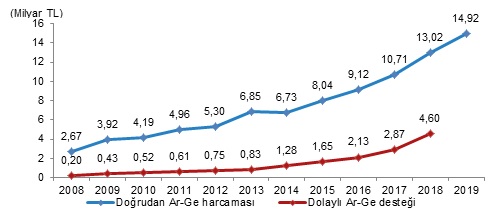

Merkezi yönetim bütçesinden Ar-Ge faaliyetleri için gerçekleştirilen harcama 2019 yılı için 14 milyar 924 milyon TL oldu

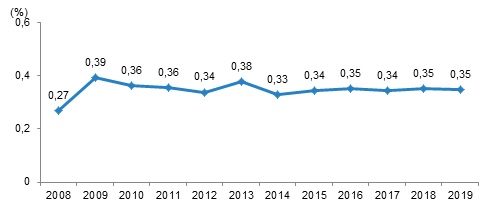

Merkezi yönetim bütçesi üzerinden gerçekleştirilen hesaplamalara göre 2019 yılında Ar-Ge faaliyetleri için bir önceki yıla göre %14,6 artışla 14 milyar 924 milyon TL harcama yapıldı. Bu sonuca göre 2019 yılı merkezi yönetim bütçesinden Ar-Ge faaliyetleri için gerçekleştirilen harcamaların Gayrisafi Yurt İçi Hasıla (GSYH) içerisindeki oranı %0,35 oldu.

Bütçe başlangıç ödenekleri esas alınarak yapılan tahmini sonuçlara göre ise 2020 yılı merkezi yönetim bütçesinden Ar-Ge için tahsis edilen başlangıç ödeneği 14 milyar 307 milyon TL oldu.

Dolaylı Ar-Ge desteği hesaplamalarında kullanılan veri kaynaklarından birisi Kurumlar Vergisi Beyannamesidir. Dolaylı Ar-Ge desteği; COVID-19 ile mücadele kapsamında alınan tedbirler nedeniyle, bu beyannamenin verilme süresi ile tahakkuk eden vergilerin ödeme sürelerinin uzatılmasından dolayı 2019 yılı için haber bülteni döneminde hesaplanamamıştır. Kaynaktan verinin elde edilmesine müteakip dolaylı Ar-Ge desteği hesaplanarak sonuçlar istatistiksel tablo olarak paylaşılacaktır.

Merkezi yönetim bütçesinden Ar-Ge harcamaları ile dolaylı Ar-Ge destekleri(1), 2008-2019

(1)Dolaylı Ar-Ge desteği Hazine ve Maliye Bakanlığı verileri kullanılarak hesaplanmaktadır.

Merkezi yönetim bütçesinden Ar-Ge için yapılan harcamalarının GSYH içindeki payı, 2008-2019

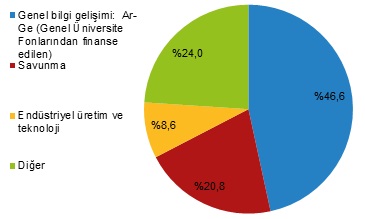

En çok ödenek genel üniversite fonlarına ayrıldı

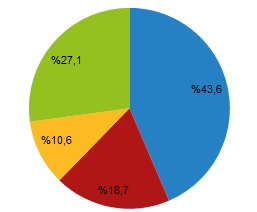

Merkezi yönetim bütçesinden Ar-Ge harcamaları sosyo-ekonomik hedeflere göre [Bilimsel Programların ve Bütçelerin Analizi ve Karşılaştırılması Sınıflaması (NABS)] sınıflandırıldığında, 2019 yılı için en çok harcama %43,6 ile genel bilgi gelişimi (Genel Üniversite Fonlarından finanse edilen) için yapıldı. Bunu %18,7 ile savunma, %10,6 ile endüstriyel üretim ve teknoloji, %7,1 ile genel bilgi gelişimi (diğer kaynaklardan finanse edilen) ve %5,1 ile ulaşım, telekomünikasyon ve diğer altyapılar takip etti.

Bütçe başlangıç ödenekleri esas alınarak 2020 yılı için yapılan tahmine göre de en çok ödenek %46,6 ile genel bilgi gelişimine (Genel Üniversite Fonlarından finanse edilen) ayrıldı. Bunu %20,8 ile savunma, %8,6 ile endüstriyel üretim ve teknoloji, %6,1 ile genel bilgi gelişimi (diğer kaynaklardan finanse edilen) ve %4,7 ile eğitim takip etti.

|

Sosyo-ekonomik hedefler, 2019

|

Sosyo-ekonomik hedefler, 2020

|

AÇIKLAMALAR

Devletin (merkezi yönetim kurum/kuruluşlarının) ilgili yılda bütçe başlangıç ödeneklerine (tahmini) ve harcamalara (nihai) göre gerçekleştirdiği Ar-Ge finansmanının hesaplanması Ar-Ge faaliyetleri için devlet desteğini ölçme açısından önemlidir. Ar-Ge için devletin ayırdığı ödenek/harcama sadece kamu kurum/kuruluşlarında gerçekleştirilen Ar-Ge’yi değil, aynı zamanda diğer üç ulusal sektörde (mali ve mali olmayan şirketler, kar amacı olmayan kuruluşlar ve yükseköğretim sektörü) ve yurt dışında (uluslararası kuruluşlar dahil) devlet tarafından finanse edilen Ar-Ge’yi de kapsar.

Dolaylı Ar-Ge destekleri ise 193, 5520, 4691, 5746 ve 3065 sayılı kanunlarda yer alan Ar-Ge’ye ilişkin indirim ve istisnaları kapsamakta olup Hazine ve Maliye Bakanlığı verileri kullanılarak hesaplanmaktadır. Koronavirüs (COVID-19) salgını tedbirleri kapsamında Gelir İdaresi Başkanlığı’nın 17 Nisan 2020 tarih VUK-127/ 2020-6 sayılı Vergi Usul Kanunu hakkında aldığı karar ile Kurumlar Vergisi beyannamelerinin ertelenmesi, hesaplamada ihtiyaç duyulan veride eksikliğe neden olduğundan dolaylı Ar-Ge desteği hesaplanamamıştır. Verinin temin edilmesinin akabinde dolaylı Ar-Ge destekleri hesaplanarak istatistiksel tablo olarak ayrıca paylaşılacaktır.