Kamu Hukukunda İhtiyati Haciz Uygulaması

Muharrem ÖZDEMİR

E. Defterdar

Yeminli Mali Müşavir

m.ozdemir@vdd.com.trYadigâr ŞENÖZ

Mali Müşavir

A- İHTİYATİ HACİZ

İhtiyati haciz, ileride tahakkuk edecek olan tahakkuk etmiş henüz vadesi geçmemiş bulunan ya da vadesi geçtiği halde ödeme emri tebliğ edilmemiş olan amme alacağının tahsil güvenliğini sağlamak üzere yapılan haciz olarak tanımlanmaktadır.[1]

Diğer bir tanıma göre ihtiyati haciz, “kamu alacağının ödenmesini ya da tahsilini güvence altına almak için yasada öngörülen sebeplere dayanarak, kamu borçlusunun bazı mal, alacak ve haklarına önceden idari bir kararla el konulmasıdır.[2]

Teminat müessesesi, netice itibariyle amme borçlusunun kendi iradesiyle haciz tatbik edilmeden kanunda sayılan değerleri amme idaresine beyan etmek suretiyle iyi niyete dayanır. İhtiyati hacizde ise amme borçlusunun iradesine bakılmaksızın idare tarafından re’sen yapılan bir işlem olup, haciz varakasına bağlanması suretiyle tatbik edilir. Bu yönüyle ihtiyati haciz “cebri teminat” olarak da ifade edilebilir.

Bu nedenledir ki ihtiyati haciz işlemlerinin esası, gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş tüm amme alacaklarının tahsil güvenliğinin sağlanması amacına dayanır. İhtiyati haczin amacı bu noktada, amme alacağını teminat altına almak olup, tahsil dairelerince mükellefin menkul ve gayrimenkul malları ile diğer hak ve alacaklarının kaçırılmasına engel olunmasıdır.

Buna göre, ihtiyati haciz işlemi aşağıda belirtilen aşamalarda tatbik edilecek olup ödeme emrinin tebliğinden itibaren ihtiyati haciz yerine kesin haciz tatbik edilecektir.

a) İleride tahakkuk edecek olan amme alacaklarında,

b) Tahakkuk etmiş henüz vadesi geçmemiş bulunan amme alacaklarında,

c) Vadesi geçtiği halde ödeme emri tebliğ edilmemiş amme alacaklarında,

A.1. İhtiyati haciz nedenleri

Amme alacaklarının takip ve tahsil usul ve esaslarını düzenleyen Amme Alacaklarının Tahsil Usulü hakkında Kanununun 13 uncu maddesinde (7) bent halinde sayılan hallerden herhangi birinin mevcudiyeti halinde hiçbir duraksamaya mukayyet olmaksızın mahalli en büyük memurunun kararıyla “İhtiyati Haciz” tatbik uygulanacağı hüküm altına alınmıştır.

Bu nedenle aşağıdaki hallerden herhangi birinin mevcudiyeti takdirinde başkaca bir işleme gerek kalmaksızın ihtiyati haciz işleminin tesis edilmesi aksi durum amme alacağının tehlikeye girmesine sebep olacaktır.

A.1.1. Teminat istenmesi mucip haller

A.A.T.U.H.K’nun 9’uncu madde gereğince teminat istenmesini mucip haller mevcut ise bu durum tek başına ihtiyati haczin tatbik edilmesini zorunlu kılmaktadır. Bunlar;

a) 213 sayılı Vergi Usul Kanununun 344 üncü maddesi uyarınca vergi ziyaı cezası kesilmesini gerektiren haller,

b) 359 uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli muamelelere başlanması,

c) Türkiye’de ikametgâhı bulunmayan amme borçlusunun durumu, amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa,

6183 sayılı Kanun’un 13’üncü maddesine göre ihtiyati haciz kararı alınabilmesi için Vergi Usul Kanunu’nun 344’üncü maddesi uyarınca ceza kesilmesini gerektiren haller ile 359’uncu maddesinde sayılan hallere temas eden kamu alacağının salınması için gerekli işlemlere başlanmış olmasının yeterli olduğu, kamu alacağının tarh ve tahakkukuna ilişkin işlemlerin tamamlanmasına ve kesinleşmesine gerek bulunmamaktadır.[3]

İhtiyati haciz ve ihtiyati tahakkukla ilgili düzenlemeler 6183 sayılı Yasanın 13 ila 20 inci maddelerinde yer almış olup amaç kamu alacağının korunması, güvence altına alınmasıdır. İhtiyati haciz işleminin uygulanabilmesi için 213 sayılı Vergi Usul Kanununun 344 üncü maddesinde sayılan durumlara ilişkin bir kamu alacağının salınması yolunda gereken işlemlere başlanılmış olması yeterlidir.[4]

A.1.2. Borçlunun belli ikametgâhı yoksa

4721 Sayılı Türk Medeni Kanununda yerleşim yeri eski tabirle ikametgâh anılan Kanunun 19 uncu maddesinde tanımlanmıştır. Buna göre; Yerleşim yeri bir kimsenin sürekli kalma niyetiyle oturduğu yerdir. Bir kimsenin aynı zamanda birden çok yerleşim yeri olamaz. Bu kural ticarî ve sınaî kuruluşlar hakkında uygulanmaz. Bir yerleşim yerinin değiştirilmesi yenisinin edinilmesine bağlıdır. Önceki yerleşim yeri belli olmayan veya yabancı ülkedeki yerleşim yerini bıraktığı hâlde Türkiye’de henüz bir yerleşim yeri edinmemiş olan kimsenin hâlen oturduğu yer, yerleşim yeri sayılır.

Görüldüğü gibi yerleşim yerinin belirlenmesinde iki temel unsur bulunmaktadır. Birinci unsur; oturulan yer unsurudur. Yani yerleşim yerini belirmede öncelikle bir yerde oturmak gerekmektedir. Kişinin kendi evinde ya da kirada oturması önem taşımaz. Oturulan yerin kanıtlanması konusunda genellikle bir sorun bulunmayabilir. Mahalle muhtarları tarafından düzenlenen “ikametgâh senetleri de” ancak, Medeni Kanunda yer gösterilen “oturma yerinin” kanıtı olabilir.

İkinci unsur ise; o yerde yani oturulan yerde sürekli kalma niyetinin bulunmasıdır. Kişinin oturduğu yerde sürekli kalma niyeti; davranışları, olayların akışı ve diğer bazı belirtilerin birlikte değerlendirmesi belirlenebilir. Bir yerde belirli bir süredir oturuyor olmak, bu süre neye ulaşırsa ulaşsın, o yerin yerleşim yeri olduğunu kabul etmek için yeterli olamaz. Oturmanın yanında, sürekli kalma amacının da bulunması ve bunun kanıtlanması gerekir. Bir yerin yerleşim yeri olduğunu ileri süren kimse bunu her türlü delille kanıtlayabilir.

Türk vergisi sistemi vergilendirmede adres sistemini önemsemekte, Vergi Usul Kanununun mükellefin ödevleri başlıklı bölümünde işe başlama, adres ve iş değişikliği ve işletmede değişiklik halinde bildirim ödevi yüklemiştir. Çünkü vergilendirme de muhatap önem arz etmektedir. Borçlunun sık sık adres değiştirmesi tebligatların geri gelmesi vergilendirmeyi aksatan bir işlem olduğundan amme idaresi açısından olumsuz bir karine olarak kabul edilir.

Katma Değer Vergisi uygulamalarında KDV Genel Uygulama Tebliği düzenlemeleri ışığında yapılan yoklamalarda bilinen adreslerinde bulunmayan ve yeni adresleri tespit edilemeyen mükelleflerin faaliyetleri re’sen terk işlemine tabi tutulur.[5]

Buna göre, re’sen terk müessesesinde belli şartların varlığı halinde vergi dairesi müdürlüğüne başkaca işleme gerek kalmaksızın kendiliğinden mükellefiyet kaydının silinmesine imkân tanımaktadır. Re’sen terkin işlemlerine ilişkin hükümler, 213 sayılı Vergi Usul Kanununun 153/A ve 160’ncı maddelerinde yer almaktadır. Re’sen terk ettirilerek mükellefiyet kaydı kapatılan mükellefin karşı karşıya kalacağı işlemler ise aşağıda sıralanmıştır.

a) Mükellefiyet kaydı re’sen silindiğinden elektronik ortamda beyanname veremez ve bildirimde bulunamaz,

b) KDV Uygulama Genel Tebliğinin özel esaslar başlıklı 1.3 bölümüne göre, haklarında beyanname vermeme, defter ve belge ibraz etmeme ve adresinde bulunamama konusunda tespit bulunan mükellefler özel esasa tabi tutulurlar,

c) Adreslerinde bulunmadıkları konusunda haklarında tespit bulunanların sonuçlandırılmamış olanlar da dâhil bütün iade talepleri, tespitin yapılmasından itibaren münhasıran iki kat teminat karşılığında veya vergi inceleme raporu sonucuna göre yerine getirilir. Teminat vergi inceleme raporuna göre çözülür.

A.1.3. Borçlu kaçmışsa veya kaçması, mallarını kaçırması ve hileli yollara sapması ihtimallerinin Bulunması

6183 Sayılı Kanunun 10 uncu maddesinin 3 numaralı bendine göre, borçlu kaçmışsa veya kaçması, mallarını kaçırması ve hileli yollara sapması ihtimalleri varsa ihtiyati haciz sebebidir.

6183 sayılı Kanunun 3 numaralı bendi uyarınca ihtiyati haciz kararı ancak, borçlu kaçmışsa veya kaçması, malları kaçırması ve hileli yollara sapması ihtimallerinin bulunması halinde mümkün olup, bu hallerin varlığı ise, hukuk devletinin ve buna bağlı olarak hukuki güvenlik ilkesinin gereği olarak somut biçimde ortaya konulması gerektiğinden, bu durumlardan herhangi birinin varlığı hususunda somut hiçbir belirleme yapılmadan tesis edilen ihtiyati haciz kararı hukuka uygun değildir.[6]

İhtimal kelime anlamıyla olabilirliktir. Bir olayın olabilme şansı varsa ihtimalin varlığını kabul zorunludur. Kaldı ki borçlunun ihtiyati haciz sırasında kaçmaya, mallarını kaçırmaya hileli yollara başvurmaya teşebbüs edici hareketlere başvurmamış olması ilerde bu yollara başvurmayacağı anlamına gelmez. Borçlunun yabancı uyruklu olması, kendisine ya da aile bireylerine pasaport alma girişiminde bulunması, ikametgâh değiştirmesi mallarını satması düşük bedelle satması ve hibe yoluyla tasfiyeye yönelik davranışlar içine girmesi gibi durumlar, borçlunun kaçmış veya kaçması mallarını kaçırması ve hileli yollara sapması ihtimallerinin varlığına birer kanıt oluşturmaktadır.[7]

Amme borçlusunun amme idaresi ile olan münasebetleri dolayısıyla çağrılan davetlere icap etmemesi, ödeme kabiliyetine rağmen ödemelerde sorun oluşmuşsa tüm bunlar yanında mallarını da kaçırmaya tevessül etmek suretiyle de amme alacağını zor duruma sokmuşsa ihtiyati haciz için geçerli sebep oluşmuş demektir.

Amme borçlusunun bu kanunun 110 uncu maddesindeki girişimleri bu kapsamda ele alınması gerekir. Buna göre aşağıdaki durumların varlığında ihtiyati haciz uygulanması gerekir.

√ Amme alacağının tahsili için hakkında takip muamelelerine başlanan borçlu kısmen veya tamamen tahsile engel olmak veya tahsili zorlaştırmak maksadıyla mallarından bir kısmını veya tamamını,

√ Mülkünden çıkararak, telef ederek yahut değerden düşürerek gerçek surette,

√ Gizleyerek, kaçırarak muvazaa yolu ile başkasının uhdesine geçirerek veya aslı olmayan borçlar ikrar ederek yahut alındılar vererek gerçeğe aykırı surette, varlığını yok eder veya azaltır ve geri kalan mallar borcu karşılamamasına sebebiyet verilmesi

A.1.4. Teminat gösterme ile ilgili hükümlere uyulmaması

6183 Sayılı A.A.T.U.H.K’nun 8 inci maddesine göre “Hilafına bir hüküm bulunmadıkça bu kanunda yazılı müddetlerin hesaplanmasında ve tebliğlerin yapılmasında Vergi Usul Kanunu hükümleri tatbik olunur” demektedir. Bu hükme göre bu kanunun 9 uncu maddesinde teminat göstermeye gerektiren durumların varlığında teminat göstermesi istenilir. İstenilecek teminatın verilmesinde 213 Sayılı Vergi Usul Kanunu’nun 14 üncü maddesindeki süreler geçerli olacaktır. Vergi muamelelerinde süreler vergi kanunları ile belli edilir. Kanunda açıkça yazılı olmayan hallerde 15 günden aşağı olmamak şartıyla bu süreyi, tebliği yapacak olan idare belirler ve ilgiliye tebliğ eder.

Verilen bu süre içerisinde teminat göstermeyen veyahut şahsi kefalet teklifi veya gösterdiği kefil kabul edilmemişse ihtiyati haciz talep edilir. 10’uncu maddeye göre teminat sağlayamayanlar muteber bir şahsı müteselsil kefil ve müşterek müteselsil borçlu gösterebilir. Şahsi kefalet tespit edilecek şartlara uygun olarak noterden tasdikli mukavele ile tesis olunur. Şahsi kefaleti ve gösterilen şahsı kabul edip etmemekte alacaklı tahsil dairesi muhtardır. Amme alacağını ödeyen kefile buna dair bir belge verilir.

Bu durumda, vergi incelemesi tamamlanıp, tarhiyat yapıldıktan sonra 6183 sayılı Kanunun 9 uncu maddesinin 1 inci fıkrası uyarınca teminat istenmesi ve verilen süre beklenmeden teminat gösterilmemesi nedeniyle ihtiyati haciz uygulanması mümkün olmadığından, dava konusu işlemde ve bu işleme karşı açılan davayı reddeden Vergi Mahkemesi kararında hukuka uygunluk bulunmamaktadır.[8]

A.1.5. Mal bildiriminde bulunmamış veya noksan bildirimde bulunması

6183 Sayılı Kanunun 59 uncu maddesine göre, mal bildirimi, borçlunun gerek kendisinde, gerekse üçüncü şahıslar elinde bulunan mal, alacak ve haklarından borcuna yetecek miktarın, nev’ini, mahiyetini, vasfını, değerini ve her türlü gelirlerini veya haczi kabil mal veya geliri bulunmadığını ve yaşayış tarzına göre geçim kaynaklarını ve buna nazaran borcunu ne suretle ödeyebileceğini yazı ile veya sözle tahsil dairesine bildirmesidir.

Madde metninden de anlaşıldığı üzere, içeriği itibariyle yasaya uygun bir bildirimden söz edilebilmesi için borçlunun bu beyanında;[9]

a) Çeşit, mahiyet ve vasıflarını da göstermek suretiyle borcuna yetecek miktardaki mal, alacak ve haklarını,

b) Her türlü kazanç ve gelirlerini,

c) Yaşayış tarzına göre geçim kaynaklarını,

d) Borcunu ne surette ödeyebileceğini, bildirmiş olması gerekir.

Bunun yanında aynı Kanunun 111 inci maddesi de gerçeğe aykırı bildirimde bulunanların, yaşayış tarzları mal bildirimine uymayanlar hakkında hapis cezası öngörülmektedir. Buna göre, gerçeğe aykırı bildirimde bulunma, borçlunun “başkasına ait mal, alacak ve hakları kendisine aitmiş gibi göstermesi” veya “kendisine ait mal, alacak ve hakları” gizlemesidir.

Mal bildirimi, cebren takip ve tahsil hükümlerini düzenleyen ikinci kısımda düzenlenen bir konu ve ödeme emrinin tebliğinden sonra bildirilmesi gereken bir beyandır. 6183 Sayılı Kanunun 13/5 bendinde düzenlenen mal bildirimi düzenlemesi ise amme alacaklarının korunma yöntemleri ile ilgili olup birbirinden bağımsızdır.

Bu anlamda 2004 sayılı İcra ve İflas Kanunu’nun 337 inci maddesine göre, müddeti içinde beyanda bulunmak üzere mazereti olmaksızın icra dairesine gelmeyen veya yazılı beyanda bulunmayan borçlular, alacaklının şikâyeti üzerine, icra mahkemesi tarafından on günden bir aya kadar hafif hapis cezasıyla cezalandırılırlar” hükmü yer almaktadır.

Özel hukuka göre (İİK), mal bildirimine çağrılan borçlu mal beyanına uymamışsa bu durum aynı zamanda ihtiyati haciz sebebi olarak kabul edilmelidir. Çünkü özel hukuk alanında yaşanan bu olumsuzluk amme idaresi için bir karine teşkil eder. İhtiyati haciz bir koruma yöntemi ve tedbir amaçlı yapıldığı göz önüne alındığında özel kanunlara göre mal bildiriminde bulunmayan ve bundan beri kalan borçlunun bu durumu amme idaresi içinde olumsuz karine oluşturduğundan ihtiyati haciz konulması için yeterlidir.

Bunun yanında ödeme emri tebliğ edildikten sonraki aşamalarda mal bildirimi kurallarına uymamak fiili ise ihtiyati haczin konusu dışında kesin haciz hükümlerini ilgilendiren bir husus olduğu bilinmelidir.

Mal bildirim ödevini yerine getiren amme borçlusunun bu eylemi teminat hükmü yerine kabul edilemez.[10]

A.1.6. Para cezasını gerektiren fiil dolayısıyla kamu davası açılması

6183 Sayılı Kanunun 13 maddesinin 6 numaralı bendine göre, hüküm sadır olmuş bulunsun bulunmasın para cezasını müstelzim fiil dolayısıyla amme davası açılması ihtiyati haciz sebebi olarak sayılmıştır. Bu anlamda, idari ve/veya adli para cezası nedeniyle hüküm verilsin veya verilmesin bu nedenlerle kamu davasının açılmış olması ihtiyati haciz tatbiki için yeterlidir.

Gerek 5326 Sayılı Kabahatler Kanunu gereğince verilen para cezaları dolayısıyla kamu davası açılması ve gerekse Türk Ceza Kanununa göre adli para cezası gerektiren konularda kamu davası açılması gerektiren durumlar bu anlamda değerlendirilir.

Örneğin, 1918 Sayılı Kaçakçılıkla Mücadele Kanununa muhalefet sebebiyle haklarında kamu davası açılması ve davanın devam ediyor olması halinde 6183 sayılı Yasanın 13 üncü maddesi 6 numaralı bendine göre, “hüküm sadır olmuş bulunsun bulunmasın para cezasının müstelzim fiil dolayısıyla kamu davası açıldığı anlamına geldiğinden ihtiyati haciz konulması gerekir.[11]

4.1.7. İptal davası açılmasını gerektiren durumların varlığı

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda kamu alacaklarının güvence altına alınması amacıyla bazı güvenlik önlemleri kabul edilmiş, ihtiyati haciz ve kamu borçlusunun yaptığı bazı tasarrufların hükümsüz sayılması bu önlemler arasında yer almıştır.[12]

6183 sayılı Kanun’un ihtiyati haciz nedenlerini gösteren 13 üncü maddesinin 7 inci bendinde, iptali istenen muamele ve tasarrufun konusunu oluşturan mallar, bu mallar elden çıkarılmışsa elden çıkaranın diğer malları hakkında uygulanmak üzere aynı kanunun 27, 29 ve 30 uncu maddelerinin uygulanmasını gerektiren hallerin varlığı, ihtiyati haciz nedeni olarak sayılmıştır.

Öte yandan, 6183 sayılı Kanun`un 27, 28, 29 ve 30 uncu maddelerinde, kamu borçlusunun kamu alacağının tahsiline engel olmak için yaptığı bazı işlemlerin hükümsüz sayılması düzenlenmiş, 30 uncu maddede; borçlunun malı bulunmadığı veya borca yetmediği takdirde, kamu alacağının bir kısmının veya tamamının tahsiline imkân bırakmamak maksadıyla borçlu tarafından yapılan bir taraflı muamelelerle borçlunun maksadını bilen veya bilmesi lazım gelen kimselerle yapılan bütün muamelelerin tarihleri ne olursa olsun hükümsüz sayılması kabul edilmiştir.

Kanunun 24 üncü maddesinde ise bu tür tasarrufların iptali için genel mahkemelerde dava açılması öngörülmüştür. Bu davanın amacı, borçlunun mal kaçırmak maksadıyla yapmış olduğu hukuki işlemleri davacı kamu alacaklısı açısından hükümsüz sayarak, borçlunun iptali istenen işlemler aracılığıyla mal varlığından çıkarmış olduğu mallar üzerinden, cebren takip yoluyla, kamu alacağının tahsiline olanak sağlamaktır.

Bu hüküm aynı zamanda Kanunun 24’üncü ve müteakip maddelerinde düzenlenen iptal davalarına ilişkin hükümler çerçevesinde iptal davası açılması halinde iptale konu malların elden çıkarılmasını önlemek amacıyla düzenlenmiş olup, bu bent uyarınca tatbik edilen ihtiyati haciz, ihtiyati tedbir niteliği taşımaktadır.

İptal davası açılabilmesi için gerekli koşulların varlığı halinde durumun alacaklı amme idarelerinin dava açmaya yetkili birimlerine bildirilmesi ve davanın açılması halinde söz konusu bent hükmüne göre ihtiyati haciz kararı alınması mümkündür. İhtiyati haciz kararı üzerine, iptal davasına konu mal üzerine ihtiyati haciz tatbik edilecek, söz konusu mal elden çıkarılmış ise elden çıkaranın diğer malları üzerine ihtiyati haciz uygulanacaktır.

Bunun yanı sıra, iptal davasına konu malların iptal davasına taraf olmayan kişilerin mülkiyetine geçmesini önlemek amacıyla açılacak davalarda, ayrıca 1086 sayılı Hukuk Usulü Muhakemeleri Kanununun[13] 101’inci ve devamı maddelerinde düzenlenen ihtiyati tedbir talebinde de bulunulması gerekmektedir.

A.2. İhtiyati hacze yetkili mercii

6183 sayılı Kanunun 13 üncü maddesinde; 7 bent halinde gösterilen hallerden herhangi birinin mevcudiyeti halinde, hiç bir müddetle mukayyet olmaksızın alacaklı amme idaresinin mahalli en büyük memurunun kararıyla borçlunun mallarına ihtiyati haciz tatbik edileceği düzenlenmiştir.

6183 sayılı Kanunun 13 üncü maddesine istinaden alınacak ihtiyati haciz kararlarının haciz varakalarına dayanması gerekmekte olup, ihtiyati haciz kararı verme yetkisi alacaklı amme idaresinin mahalli en büyük memuruna aittir.

Mahalli en büyük memurluğu kavramını tanımlayan düzenleyen 5345 sayılı Gelir İdaresi Teşkilat Kanununun 33 üncü maddesi ise, 703 sayılı Kanun Hükmünde Kararname[14] ile yürürlükten kaldırılmıştır.

(4) Sayılı Cumhurbaşkanlığı Kararnamesi[15], Bakanlıklara Bağlı, İlgili, İlişkili Kurum ve Kuruluşlar İle Diğer Kurum ve Kuruluşların Teşkilatı Hakkında düzenlemeler içermektedir. Kararnamenin Atıflar ve Değişiklikler başlıklı 798 inci maddesinin (c) bendinde, mahalli en büyük memurunun kim olduğuna dair özel düzenlemeler yer almıştır.

Buna göre, diğer mevzuatta;

√ Gelirler Genel Müdürlüğüne yapılmış olan atıflar ilgisine göre Gelir İdaresi Başkanlığına;

√ Gelirler Genel Müdürüne yapılmış atıflar Gelir İdaresi Başkanına;

√ Başkanlığın görev alanına giren konularda Maliye Bakanlığına yapılmış olan atıflar Gelir İdaresi Başkanlığına;

√ Mülki idare amirlerine, mahallin en büyük memuruna, ilin en büyük mal memuruna,

√ Defterdara ve defterdarlığa yapılmış atıflar ilgisine göre vergi dairesi başkanı ve başkanlığına,

√ Vergi dairesi başkanlığı bulunmayan yerlerde vergi dairesi müdürü veya müdürlüğüne;

√ Gelir müdürlüğüne, takdir komisyonu başkanı veya başkanlığına, tahsil dairesine, mal müdürü ve müdürlüğüne yapılmış atıflar ilgisine göre vergi dairesi başkanı ve başkanlığına veya ilgili müdür veya müdürlüğüne, yapılmış sayılır.

Bunun yanında 7226 sayılı Kanunun 25 inci maddesi[16] ile 5345 Sayılı Kanunun 33 üncü maddesinde yeniden düzenlemeye gidilmiştir. Buna göre,

√ Başkanlığın görev alanına giren konularda mülki idare amirlerine, mahallin en büyük memuruna, ilin en büyük malmemuruna, defterdara ve defterdarlığa yapılmış atıflar ilgisine göre vergi dairesi başkanı ve başkanlığına,

√ Vergi dairesi başkanlığı bulunmayan yerlerde vergi dairesi müdürü veya müdürlüğüne;

√ Gelir müdürlüğüne, takdir komisyonu başkanı veya başkanlığına, tahsil dairesine, mal müdürü ve müdürlüğüne yapılmış atıflar ilgisine göre vergi dairesi başkanı ve başkanlığına veya ilgili müdür veya müdürlüğüne yapılmış sayılır.”

Bu bilgiler ışığında vergi kanunlarının uygulanmasında mahalli en büyük memuru tabirinden anlaşılması gereken İllerde Vali, İlçelerde Kaymakam değil Vergi Dairesi Başkanıdır. Bunun yanında Vergi Dairesi Başkanlığının kurulmadığı illerde ise mahalli en büyük memuru ise Defterdar yerine Vergi Dairesi Müdürü olarak belirlenmiştir.

İhtiyati hacze yetkili makam olarak amme idaresinin mahalli en büyük memurunun kararı ile tatbik edileceği hüküm altına alındığından uygulamada ikili ayrım söz konusu olmuştur.

a) Vergi Dairesi Başkanlığının kurulduğu 29 ilde Vergi Dairesi Başkanı mahalli en büyük memuru olarak sayıldığından ihtiyati hacze yetkilidir,

b) Vergi Dairesi başkanlığının kurulmadığı yerlerde Defterdarlık şeklinde örgütlenen diğer 52 ilde ise, mahalli en büyük memur tabirinden Defterdar yerine Vergi Dairesi Müdürünü anlamak gerekir.

(14) No’lu Cumhurbaşkanlığı Kararnamesinin geçici 1 inci[17] maddesi ile Vergi Dairesi Başkanlığı kurulmayan yerlerde Vergi Dairesi Müdürlerinin çalışma yerleri ile ilgili düzenleme yapılmıştır. Buna göre, vergi dairesi başkanlığı kurulmayan illerde vergi dairesi başkanlığı ya da vergi dairesi başkanlığı görev ve yetkilerini haiz vergi dairesi müdürlükleri kuruluncaya kadar, gelir müdürlükleri, vergi dairesi müdürlükleri, takdir komisyonları ile mal müdürlüğü bünyesindeki bağlı vergi daireleri, defterdarlık birimi olarak faaliyetlerine devam eder.

(1) No’lu Cumhurbaşkanlığı Kararnamesinin[18] 243 üncü maddesine göre Defterdar, bulunduğu ilde Bakanlığın en büyük memuru ve il ve bağlı ilçeler teşkilatının amiri olup, işlemlerin mevzuat hükümlerine göre yürütülmesi, denetlenmesi, merkez ve taşradan sorulan soruların cevaplandırılması, kanuna aykırı hareketi görülenler hakkında takibatta bulunulması, atamaları ile görevli ve sorumludur.

Tüm bu bilgiler ışığında Defterdar, bulunduğu ilin Bakanlığın en büyük memuru olup Vergi Dairesi Müdürü Defterdarlığa bağlı olarak çalışmakta ve faaliyet göstermektedir. Ancak, 4 Sayılı Cumhurbaşkanlığı Kararnamesinin, 798 inci maddesinin (c) bendinde yer alan özel düzenleme gereğince Defterdarlığa bağlı çalışılan yerlerde Vergi Dairesi Müdürü mahalli en büyük memuru olarak ihtiyati hacze yetkili olarak belirlenmiştir.

Bunun yanında Genel bütçeye dâhil gelirlerde ihtiyati haciz yetkisi Vergi Dairesi Başkanına ait iken alacaklı amme idaresinin il özel idaresi olması halinde, ihtiyati hacze karar verme yetkisi valiye; belediye olması halinde ise belediye başkanına aittir. İhtiyati haczin tatbikinde tek yetkili olan Vergi Dairesi Başkanı olup bu yetkisini Grup Müdürü ve/veya Müdüre devredemez.

A.3. İhtiyati hacizde uygulama süresi

6183 sayılı Kanunun 13 üncü maddesine göre ihtiyati haciz, aynı maddede hükme bağlanan hallerden herhangi birinin mevcudiyeti takdirinde hiçbir süreyle mukayyet olmaksızın derhal tatbik edilmesi istenilmiştir. Bu nedenledir ki ihtiyati hacizlerde belli bir süre olmayıp şartların varlığında hemen uygulanması sağlanmalıdır.

Tahsilat Genel Tebliğinde de, 6183 sayılı Kanunun 13 üncü maddesinin (1) numaralı bendi gereğince uygulanacak ihtiyati hacizlerde, borçlu tarafından teminat gösterilinceye kadar beklenilmesi zorunlu olmayıp, gerek teminat olarak verilecek değerlerin haczedilebilmesini sağlamak gerekse teminat istenmesine ilişkin yapılacak tebligatlarda geçecek sürede amme alacağının güvence altına alınmasını temin etmek üzere, ihtiyati hacze ilişkin işlemlere derhal başlanılması gerektiği ifade edilmiştir.

İhtiyati haciz hiç bir süreye bağlı olunmaksızın borçlunun menkul ve gayrimenkul malları ile alacak ve haklarına derhal uygulanacak olmakla birlikte, bazı hallerde borçlunun bu varlıklarının tespiti zaman almakta ve bu süre zarfında da amme borçluları mallarını kaçırabilmektedir.

İhtiyati hacizde mal varlığı araştırmaları ile bu şekilde zaman kaybına meydan verilmemesi bakımından, mükelleflerin hesap ve işlemleri üzerinde inceleme yapan vergi incelemesine yetkililerce, mükellefler hakkında 6183 sayılı Kanunun 9 ve 13 üncü maddeleri gereğince işlem yapılması gerektiğine kanaat getirilmesi halinde, yapılacak ilk hesaplara göre belirlenecek tutarın yanı sıra inceleme sırasında tespit olunan mükellefe ait mal, alacak ve hakların da vergi dairesine bildirilmesi gerekmektedir.[19]

Örneğin, Çamlıca Vergi Dairesi Müdürlüğü, mükellefin hesapları üzerinde gerçekleştirmiş olduğu incelemede, Katma Değer Vergisi beyanı, Ba-Bs bildirimleri ile yasal defterleri arasında uyumsuzluk tespit etmiştir. Bu tespitin vergi ziyaına sebebiyet verdiğinin anlaşılması üzerine A.A.T.U.H.K’nun 13/1 bendine göre ihtiyati haciz sebepleri oluşmuş demektir. Vergi Dairesi Müdürünün yazılı talebi üzerine mahalli en büyük memuru olan Vergi Dairesi Başkanının onayı ile aynı gün ihtiyati haciz tatbik edilmesi gerekir.

A.4. İhtiyati haciz kimlere uygulanır

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 3 üncü maddesinde, amme borçlusu veya borçlu teriminin, amme alacağını ödemek mecburiyetinde olan hakiki ve hükmi şahısları ve bunların kanuni temsilci veya mirasçılarını ve vergi mükelleflerini, vergi sorumlusunu, kefili ve yabancı şahıs ve kurumlar temsilcilerini ifade edeceği belirtilmiştir.

Aynı Kanunun 13 üncü maddesinde de, ihtiyati haciz sebepleri yedi bent halinde sayılmış, bu hallerden herhangi birisinin mevcudiyeti halinde de hiçbir müddetle mukayyet olmaksızın alacaklı amme idaresinin mahallin en büyük memurun kararıyla, haczin ne suretle yapılacağına dair olan hükümlere göre derhal ihtiyati haciz tatbik olunacağı açıklanmıştır.

Bu hükümlerin birlikte değerlendirilmesinden; kamu alacağının güvence altına alınması amacıyla söz konusu tedbirin, kanunda öngörülen koşulların gerçekleşmesi şartıyla sadece asıl borçlu mükellef veya sorumlu hakkında değil, bunların kanuni temsilcileri ve ortakları hakkında da uygulanmasının mümkün olduğu anlaşılmaktadır.[20]

A.5. İhtiyati haciz kararına itiraz

A.5.1. İtiraz makamı ve süresi

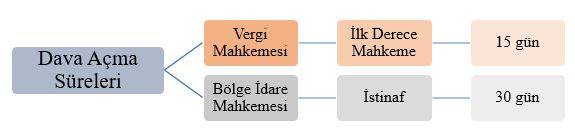

6183 Sayılı Kanunun 15 inci maddesine göre haklarında ihtiyati haciz tatbik olunanlar haczin tatbiki, gıyapta yapılan hacizlerde haczin tebliği tarihinden itibaren 15[21] gün içinde alacaklı tahsil dairesine ait itiraz işlerine bakan vergi itiraz komisyonu (Vergi Mahkemesi) nezdinde ihtiyati haciz sebebine itiraz edebilirler.

Vergi davalarında ihtilafların görüm ve çözümünde uygulanacak hükümleri düzenleyen ve 213 sayılı Kanunda yer alan hükümler de 2577 sayılı Kanunla yürürlükten kaldırılması nedeniyle, ihtiyati hacze karşı dava açılması halinde, bu davaların görüm ve çözüm usulleri 2577 sayılı Kanunda yapılan düzenlemelere tabi kılınmıştır. Bu itibarla, ihtiyati haciz sebeplerine karşı açılacak davaların;

√ Haczin tatbik edildiği tarihten,

√ Gıyapta yapılan hacizlerde ise haczin tebliğ edildiği tarihten itibaren 15 gün içinde ilgili vergi mahkemesinde dava açılması gerekmektedir.

Buna göre, 2576 sayılı Bölge İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkında Kanunun[22] 15 inci maddesinde; İdare ve vergi mahkemelerinin görev alanına giren ve kanunlarla çeşitli kurul ve komisyonlara verilmiş bulunan görev ve yetkiler, bu mahkemelerin göreve başladığı tarihte sona erdiği ve vergi itiraz komisyonlarının ve vergiler temyiz komisyonunun kuruluşuna ilişkin hükümler yürürlükten kaldırılmıştır.

Bu nedenle anılan kanun hükmü gereğince Vergi İtiraz Komisyonları kaldırıldığından ihtiyati haciz işlemlerine karşı dava açma yeri Vergi Mahkemeleri olarak anlaşılmalıdır.

2577 Sayılı İdari Yargılama Usulü Kanunu’nun[23] 7 inci maddesine göre; Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştay’da ve idare mahkemelerinde altmış (60) ve vergi mahkemelerinde otuz (30) gündür.

Bu nedenledir ki İhtiyati hacze ilişkin 6183 Sayılı Kanun’un 15 inci maddesinde özel dava açma süresi öngörüldüğü için Vergi Mahkemesinde dava açma süresi 15 gündür.

A.5.2. İhtiyati hacze karşı istinaf ve temyiz yolları

A.5.2.1. İstinaf

2577 Sayılı İdari Yargılama Usulü Kanununun 45 inci maddesi İstinaf, 46 ıncı maddesi de temyiz sürecini ele almıştır. Buna göre, Vergi mahkemelerinin kararlarına karşı, başka kanunlarda farklı bir kanun yolu öngörülmüş olsa dahi, mahkemenin bulunduğu yargı çevresindeki bölge idare mahkemesine, kararın tebliğinden itibaren otuz gün içinde istinaf yoluna başvurulabilir.

Ancak, konusu 5.000 Türk lirasını geçmeyen vergi davaları, tam yargı davaları ve idari işlemlere karşı açılan iptal davaları hakkında vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamaz. Bölge idare mahkemelerinin 46 ıncı maddeye göre temyize açık olmayan kararları kesindir. Bu kararlar, dosyayla birlikte kararı veren ilk derece mahkemesine gönderilir ve bu mahkemelerce yedi gün içinde tebliğe çıkarılır.

İdari Yargılama Usulü Kanunu’nun EK 1 inci maddesine göre, kanunda öngörülen parasal sınırlar; 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca yeniden değerleme oranında artırılması suretiyle uygulanır hükmü yer aldığından 2020 yılı için konusu 7.000 Türk Lirasını geçmeyen vergi davaları, tam yargı davaları ve idari işlemlere karşı açılan iptal davaları hakkında vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamaz.

2576 Sayılı Bölge İdare Mahkemeleri, İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkında Kanunun 7 inci maddesinde de, tek hâkimle çözümlenecek davalar düzenlenmiştir. Buna göre,

a) 53.000 Türk Lirasını aşmayan vergi davalarına tek hâkimle,

b) 53.000 Türk Lirasını aşması halinde davaya heyet halinde bakılacaktır.

Vergi mahkemesinin tek hâkimle veya heyet halinde vereceği kararlara karşı 30 gün içerisinde istinaf yoluna başvurulması mümkündür.

Ancak, 2577 Sayılı İYUK 46 ıncı maddesinin (b) bendine göre, konusu 176.000 Türk lirasını aşmayan vergi davaları, tam yargı davaları ve idari işlemler hakkında açılan davalar temyize konu edilemez. Bölge idaresi mahkemesinin (istinaf) vereceği kararlar kesindir.

Örneğin, Vergi Dairesi Müdürlüğü, tahakkuk eden 60.000 TL’lik kurumlar vergisi borcu için haciz varakasına istinaden ihtiyati haciz tatbik etmiştir.

İhtiyati hacze karşı 15 gün içerisinde vergi mahkemesi nezdinde dava açılmıştır. Davaya konu tutar 60.000 TL olduğundan davaya vergi mahkemesinin heyet halinde karar vermesi gerekir. Vergi mahkemesi kararına karşı 30 gün içinde bölge idare mahkemesi nezdinde istinaf yoluna başvurabilir. Bölge idare mahkemesinin istinaf yoluyla verdiği karar kesindir. Dava konusu tutar 176.000 TL aşmadığı için temyiz yoluna başvurulamaz.

A.5.2.2. Temyiz

2577 Sayılı İYUK 46 ıncı maddesinin (b) bendine göre, konusu 176.000 Türk lirasını aşan vergi davaları, tam yargı davaları ve idari işlemler hakkında açılan davalar temyize konu edilebilir.

Dava konusu tutar 176.000 TL aşması halinde ilk derece davaya bakan vergi mahkemesi konuyu heyet halinde değerlendirmesi gerekir. Vergi mahkemesinin heyet halinde vereceği kararlar bölge idare mahkemesi nezdinde istinafa konu edilebilir. İstinafın vereceği kararlarda, Danıştay nezdinde temyize konu edilebileceğinden 3 aşamalı yargılama süreci getirilmiştir.

A.5.2.3. Mürafaa (Duruşma )Talebi

2577 sayılı İdari Yargılama Usulü Hakkında Kanunun 17 inci maddesinin 1 numaralı bendi uyarınca taraflardan birinin isteği üzerine duruşma yapılır.

Buna göre, Danıştay ile idare ve vergi mahkemelerinde açılan iptal ve 25.000 Türk Lirasını aşan tam yargı davaları ile tarh edilen vergi, resim ve harçlarla benzeri mali yükümler ve bunların zam ve cezaları toplamı 25.000 Türk Lirasını aşan vergi davalarında, taraflardan birinin isteği üzerine duruşma yapılır.”

Temyiz ve istinaflarda duruşma yapılması tarafların istemine ve Danıştay veya ilgili bölge idare mahkemesi kararına bağlıdır. Duruşma talebi, dava dilekçesi ile cevap ve savunmalarda yapılabilir. Duruşma davetiyeleri duruşma gününden en az otuz gün önce taraflara gönderilir.

A.6. İhtiyati haczin kaldırılması

Borçlu, 6183 sayılı Kanunun 10 uncu maddesinin 5 inci bendinde yazılı haczedilmiş menkul mallar hariç olmak üzere, mezkûr maddeye göre teminat gösterdiği takdirde ihtiyati haciz, haczi koyan merci tarafından kaldırılır.

İhtiyati haciz işlemi devam ederken ulusal yayın kuruluşu firmanın teminat olarak televizyon lisans ve yayın haklarını teminat göstermeleri 6183 sayılı Kanunun 10 uncu maddesinde 5 inci maddesindeki menkul mallar olarak hariç tutulduğundan ihtiyacı haczin kaldırılması mümkün değildir.[24]

6183 sayılı Kanunun 13 üncü maddesi kapsamında tatbik edilmiş ihtiyati haciz, Kanunun 74/A maddesine dayanılarak kaldırılmayacaktır. Ancak, ihtiyati haczin Kanunun 16 ncı maddesi kapsamında teminat alınması halinde kaldırılabileceği tabiidir.

6183 sayılı Kanunun 74/A maddesi kapsamında haczin kaldırılması halinde aynı mala, haczin kaldırıldığı tarihten itibaren üç ay müddetle Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince haciz tatbik edilmeyecektir. Ancak, 6183 sayılı Kanunun 13 üncü maddesi çerçevesinde ihtiyati haciz tatbiki gerektiren hallerde, bu mala ihtiyati haciz tatbik edilmesi mümkündür.[25]

A.6.1. İhtiyati hacze karşı dava açılması

İhtiyati haciz işlemleri ile ilgili olarak açılan davalarda, mahkemelerce ihtiyati haczin kaldırılmasına karar verilmesi halinde, bu kararın kesinleşmesi beklenilmeksizin, kararın gereklerine göre işlem tesis edilmesi icap etmektedir.[26]

A.6.2. Tarhiyatın kısmen veya tamamen terkinine karar verilmesi

İhtiyati hacze karşı dava açılmadığı halde, bu haczin dayanağı olan tarhiyata karşı açılmış davada mahkemece tarhiyatın kısmen veya tamamen terkinine yönelik karar verilmesi halinde, bu tarhiyata ilişkin ihtiyati haczin, mahkemece terkinine karar verilen tutarlar dikkate alınarak kaldırılması gerekmektedir.

İhtiyati haciz kararı ve teminat istem yazısının dayanağının söz konusu tarhiyata konu vergi ve cezalar olduğu, söz konusu işlemlerle bunların güvenceye kavuşturulması amaçlandığına göre işlemlerin sebebini oluşturan tarhiyatın yargı kararıyla kaldırılmasının, bu davaya konu yapılan işlemleri etkileyeceğinde kuşku bulunmamaktadır.[27]

A.6.3. İhtiyati haciz işlemine karşı yürütmeyi durdurma kararının alınması

2577 sayılı İdari Yargılama Usulü Kanunu’nun 27/4 fıkrasına göre, Vergi mahkemelerinde, vergi uyuşmazlıklarından doğan davaların açılması, tarh edilen vergi, resim ve harçlar ile benzeri mali yükümlerin ve bunların zam ve cezalarının dava konusu edilen bölümünün tahsil işlemlerini durdurur.

Mükelleflerin vergi tarhiyatına karşı ilk derece mahkeme olan vergi mahkemesi nezdinde dava açmaları halinde yürütmenin durdurma kararı talep etmelerine ve yönde karar almalarına gerek olmaksızın tahsil işlemi durmakta ve mahkemenin vereceği karara göre işlem tesis edilmektedir.

Ancak, mükelleflerin ihtiyati haciz kararına karşı vergi mahkemesinde dava açmaları halinde tarhiyat işlemlerinde olduğu gibi tahsilât durmayacak malları üzerinde tedbiren haciz uygulanmaya devam edecektir.

Anayasa Mahkemesi Başkanlığı[28] 2577 sayılı İdari Yargılama Usulü Kanununun 28. maddesinin (1) numaralı fıkrasında yer alan “Ancak, haciz veya ihtiyati haciz uygulamaları ile ilgili davalarda verilen kararlar hakkında bu kararların kesinleşmesinden sonra idarece işlem tesis edilir.” hükmünü iptal etmiştir.

Kararında, kişilerin, devlete güven duymaları, maddî ve manevî varlıklarını korkusuzca geliştirebilmeleri, temel hak ve özgürlüklerden yararlanabilmeleri ancak hukuk güvenliği ve üstünlüğünün sağlandığı bir hukuk düzeninde gerçekleşebilir. Hukuk devletinin sağlamakla yükümlü olduğu hukuk güvenliği, kişilerin, hukuk düzeninin koruması altındaki haklarını elde etmeleri için gereken her türlü önlemin alınmasını zorunlu kılar. Ayrıca, Devletin, yargı denetimini yaygınlaştırarak adaletin gerçekleştirilmesini sağlaması hukuk devleti ilkesine yer veren Anayasa’nın 5. maddesinin de bir gereğidir.

Anayasa’nın 125 inci maddesinin beşinci fıkrasında ise idari işlemin uygulanmasıyla telafisi güç veya imkânsız zararların doğacağı durumlarda, mahkemelere yürütmenin durdurulması kararı verme yetkisi tanınarak kişilere hak arama özgürlüklerini daha etkili biçimde kullanabilme olanağı sağlanmıştır. Bu nedenle, haciz ve ihtiyati hacze ilişkin idari işlemlerin yürütmesinin durdurulmasına ilişkin mahkeme kararlarının derhal uygulama zorunluluğunun ortadan kaldırılması, kişilerin telafisi imkânsız veya zor zararlarla karşılaşmalarına yol açacak niteliktedir.

Bu nedenle ihtiyati haciz, haciz ve ödeme emri gibi tahsilâta müteallik konularda Danıştay, bölge idare mahkemeleri, idare ve vergi mahkemelerinin esasa ve yürütmenin durdurulmasına ilişkin kararlarının icaplarına göre idare, gecikmeksizin işlem tesis etmeye veya eylemde bulunmaya mecburdur. Bu süre hiçbir şekilde kararın idareye tebliğinden başlayarak otuz günü geçmeyecektir.

A.6.4. İhtiyati haczi kaldıran diğer haller

6183 sayılı Kanunun 37 ve takip eden maddeleri gereğince ihtiyati hacze konu amme borcunun ödenmesi, ihtiyati haczin kesin hacze dönüşmesi ve yargı mercilerince ihtiyati haciz uygulamaları ile ilgili karar verilmesi hallerinde de ihtiyati haczin, haczi koyan merci tarafından kaldırılması gerekecektir.

Vergi incelemesi sonuçlanıp, kesin rakamlar belirlenerek bulunan matrah farkı nedeniyle tarhiyat yapılması halinde ise, anılan maddeye göre teminat istenmesine hukuken olanak bulunmadığı gibi, aynı Kanunun 13/1 inci maddesi uyarınca ihtiyati haciz uygulanması da mümkün değildir.[29]

B.İHTİYATİ HACİZ İLE KESİN HACİZ ARASINDAKİ FARKLAR

İhtiyati haciz ile kesin haciz, her iki işleme ilişkin usul aynı olmasına rağmen mahiyetleri ve amaçları itibariyle birbirinden farklıdırlar.[30]

İhtiyati haciz, gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş tüm amme alacaklarını ödenmesinin garanti edilmesine ilişkin olarak düzenlenen bir müessesedir. İhtiyati haciz işlemlerinin esası, gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş tüm amme alacaklarının tahsil güvenliğinin sağlanması amacına dayanır.

Kesin haciz ise doğrudan amme borçlusunun mal varlığının haczedilmesi ve satılması suretiyle amme alacağının tahsilinin sağlanmasını amaç edinir. Kesin haciz, tahakkuk etmiş ve ödeme süresi geçmiş olan amme alacakları için geçerli olan bir cebri tahsil yoludur.

Bununla beraber ihtiyati haciz, her ne kadar gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş amme alacakları için geçerli ise de bu tür amme alacakları için belirlenmiş olan ödeme sürelerinde borcun ödenmemesi durumunda borç ihtiyati hacizden kesin hacze dönüşür.

| KESİN HACİZ | İHTİYATİ HACİZ |

|---|---|

| Tahakkuk etmiş ödeme süresi geçmiş amme alacaklarında geçerlidir | Tahakkuk etmiş henüz vadesi geçmemiş amme alacaklarında geçerlidir. |

| Ödeme emri çıkartılmış olması gerekir. | Ödeme emri tebliğ edilmeyen alacaklarda uygulanır. |

| Haczedilen mallar paraya çevrilir | Haczedilen mallar paraya çevrilemez |

| Tahakkuk etmiş alacaklar olması gerekir | İleride tahakkuk edecek alacaklar için uygulanabilir. |

| Süre belli edilmediğinden dava açma 30 gündür | Dava açma süresi 15 gündür |

| Kesin Hacze yetkili makam Vergi Dairesi Başkanı ve tevkil edeceği memur | İhtiyati hacze yetkili makam Vergi Dairesi Başkanı |

| Kesin Hacze ilişkin yetki devredilebilir. | İhtiyati hacze ilişkin yetki devredilemez. |

| Vergi Mahkemesine dava açılması tahsilât işlemini durdurmaz. | Vergi Mahkemesine dava açılması tahsilât işlemini durdurmaz. |

| İhtiyati haczin kaldırılmasında kararın nihai kesinleşmesi beklenmez | İhtiyati haczin kaldırılmasında kararın nihai kesinleşmesi beklenmez |

| Hususi kanunlarına göre tahakkuk eden tutar için kesin haciz tatbik edilir. | İhtiyati tahakkuk üzerine ihtiyati haciz tatbik edilir. |

C. İHTİYATİ HACZİN SONUÇLARI

İhtiyati haczin amacı, teminat işlemleri gibi tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş amme alacaklarını güvence altına almaktır. Bu yönüyle ihtiyati haczin en önemli sonucu amme alacağının gelecekte tahsilinin sağlanmasıdır.

Kesin hacizde olduğu gibi ihtiyati haciz de menkul ve gayrimenkul mallarla hakların haciz varakasına bağlanmasına dayanır. Amme alacağının zamanında ödenmemesi durumunda 6183 sayılı Kanunun 74 ve takip eden maddelerine göre ihtiyati haciz kapsamındaki mal veya haklar paraya çevrilerek alacak tahsil edilir.

Hakkında ihtiyati haciz işlemleri uygulanan amme borçlusu, alacaklı amme idaresinin muvafakatini almaksızın hacizli mallarda tasarrufta bulunamaz. Haczedilmiş olan mal üzerinde üçüncü şahsın zilyetlik hükümlerine istinaden hüsnüniyetle elde ettiği haklar saklıdır.

6183 sayılı Kanun hükümlerine göre, ihtiyati veya kat’i haczin borçlunun her türlü mal, hak ve alacaklarına tatbik edilmesi mümkün bulunmaktadır. Ancak, borçlu olan bir şahsın bankalarda bir alacak ve hakkı bulunmamasına rağmen ileride borçlu adına doğacak alacaklar için bankalara haciz veya ihtiyati haciz bildirisi tebliğ edilmesi, haczin “borçlunun mal varlığını hedef tutması” esasına aykırı düşecektir.

Amme alacağından borçlu olan bir şahsın, bankalarda alacak ve hakkının bulunmamasına rağmen ileride tahakkuk edecek alacağından istifade etmek üzere geleceğe yönelik olarak bankalara haciz veya ihtiyati haciz tebliği, muhtemel bir alacak niteliğinde dahi tanımlanamayacak bir durum oluşturması ve bankanın bu hacizleri sürekli izlemesi veya banka tarafından yapılan tüm işlemlerde bir süreye de bağlı kalınmaksızın borçlu adına mal, hak ve alacak doğup doğmadığının takip edilmesi, doğması halinde haciz veya ihtiyati haciz uygulanmasını gerektirir ki bankalara böyle bir külfet yüklemeye imkân bulunmamaktadır.

Bu nedenle, bankalara yapılacak haciz ve ihtiyati haciz tebliğlerinin sadece tebliğ tarihi itibarıyla amme borçlularının mevcut olan varlıklarını konu alması ve bu kişilerin ileride doğabilecek alacakları için haciz ve ihtiyati haciz tebliğinde bulunulmaması icap etmektedir.

Bankacılık sisteminde, POS cihazı kullanan müşteri ile banka arasında yapılan sözleşmelere dayanan bankalar nezdindeki hesaplar banka ile müşterisi arasında devamlılık arz etmektedir. Dolayısıyla bu hesaplar her zaman için banka nezdinde alacak doğmasına (muhtemel alacak) müsait hesaplar olarak değerlendirildiğinden bu hesaplara ileriye matuf olmak üzere haciz konulması mümkün bulunmaktadır.

İhtiyati haciz kat’i hacze dönüştürülmediği sürece, ihtiyaten haczedilen malların satılarak paraya çevrilmesi mümkün bulunmamaktadır. Ancak, ihtiyaten haczedilen malların bozulması, çürümesi gibi nedenlerle korunmasının mümkün olmadığı veya beklediği zaman önemli bir değer düşüklüğüne uğrayacağının anlaşılması hallerinde, bu mallar derhal paraya çevrilerek, elde edilen tutarlar teminat olarak muhafaza edilecektir.

İhtiyaten haczolunan mallar istenildiği zaman para veya ayın olarak verilmek ve bu hususu temin için malların kıymetleri depo edilmek yahut tahsil dairesinin bulunduğu mahalde ikametgâh sahibi bir şahıs müteselsil kefil gösterilmek şartıyla borçluya ve mal üçüncü şahıs yedinde haczolunmuşsa bir taahhüt senedi alınarak kendisine bırakılabilir.(A.A.T.U.H.K Md.14)

Bu bilgiler ışığında ihtiyati haciz uygulamalarından doğan sonuçlar ana başlıklar halinde aşağıdaki gibi özetlenebilir.

a) İhtiyati haciz uygulaması amme alacağını asli koruma yöntemlerindendir,

b) İhtiyati haciz sonucu haczedilen menkul ve gayrimenkul mallar üzerinde amme idaresinin tasarruf yetkisi bulunmamaktadır,

c) İhtiyati haciz uygulaması ödeme emrinin tebliği ile beraber hükümsüz hale gelir ve kati haciz uygulaması başlatılır,

d) İhtiyati haciz mutlak suretle haciz varakasına dayanılarak yapılması gerekir,

e) İhtiyati haciz kat’i hacze dönüştürülmediği sürece, ihtiyaten haczedilen malların satılarak paraya çevrilmesi mümkün değildir,

f) İhtiyaten haczedilen mallar hacizli mallar deposuna götürülmeksizin müteselsil kefil gösterilmek şartıyla borçluya bırakılabilir,

g) Menkul mallar hariç olmak şartıyla teminat gösterilmesi halinde ihtiyati haciz koyan merci tarafından kaldırılır,

h) Şahsın bankalarda bir alacak ve hakkı bulunmamasına rağmen ileride borçlu adına doğacak alacaklar için bankalara haciz veya ihtiyati haciz bildirisi tebliğ edilmesi mümkün değildir,

i) İlk derece vergi mahkemesinin ihtiyati haczi kaldırmaya dönük kararına istinaden nihai kesinleşme kararı beklenmeksizin işlem tesis edilir ve ihtiyati haciz kaldırılır,

j) Yargı organlarınca tarhiyatın terkinine karar verilmesi halinde terkin kararının kesinleşmesi beklenilmeksizin ihtiyati haczin kaldırılması gerekir,

k) İhtiyati haciz ile ilgili davalarda vergi mahkemesinin kararları kesin olmayıp her zaman istinaf ve temyiz yolu açıktır,

l) İhtiyati haciz işlemine karşı vergi mahkemesinde dava açılması tarhiyatta olduğu gibi tahsilâtı durdurmaz. İhtiyati haciz devam eder.

D. İHTİYATİ HACİZ İLE İLGİLİ ÖRNEK OLAYLAR

Örnek: Takdir komisyonu, sahte fatura düzenleme fiili nedeniyle vergi ziyaı cezası kesilmesi için takdir komisyonu kararını Vergi Dairesi Müdürlüğüne göndermiştir. Vergi/Ceza ihbarnamesi borçluya tebliğ edilmiştir. Borçlu ihbarnamenin kendisine tebliğinden itibaren 30 gün içinde vergi mahkemesinde dava açmıştır.

İdari Yargılama Usulü Hakkında Kanunun 27/4 maddesine göre, vergi uyuşmazlıklarından doğan davaların açılması, tarh edilen vergi, resim ve harçlar ile benzeri mali yükümlerin ve bunların zam ve cezalarının dava konusu edilen bölümünün tahsil işlemlerini durduracağından tarh edilen vergi tahakkuk etmemiştir.

Amme idaresi 6183 Sayılı Kanunun 13 maddesinin 1 numaralı bendine göre vergi ziyaı cezası kesilmesi gerektiren haller mevcut olduğu için bu aşamada ihtiyati haciz tatbik edebilecektir. Ancak tahakkuk işlemi gerçekleşmediği için ilk hesaplara göre tespit edilecek matrahlar üzerinden ihtiyati tahakkuk işlemi yapılacak ve ihtiyati tahakkuka ise derhal ihtiyati haciz uygulanacaktır.

Örnek: Mükellef, 2019/Temmuz dönemine ait KDV beyanını kanuni süresi içerisinde Vergi Dairesi Müdürlüğüne vermiş ve 10.000 TL KDV tahakkuk ettirilmiştir.

Mükellef tahakkuk eden Katma Değer Vergisini kanuni süresinde ödememiştir. Yapılan araştırmalarda borçlunun belli ikametgâhının olmadığı tespit edilmiştir. İhtiyati haciz, tahakkuk etmiş henüz vadesi geçmemiş bulunan ya da geçtiği halde ödeme emri tebliğ edilmemiş olan amme alacağının tahsil güvenliğini sağlamak amacıyla yapılan hacizdir.

Buna göre, tahakkuk etmiş ancak ödeme emri tebliğ edilmeyen bu alacak için ihtiyati haciz işlemi uygulanabilecektir. Ortada tahakkuk eden 10.000 TL’lik KDV olduğu için ihtiyati tahakkuka gerek olmaksızın bu tutar kadar ihtiyati haciz tatbik edilecektir.

Örnek: Vergi Müfettişi 30.07.2019 tarihinde mükellefin 2019 yılı kurumlar vergisi beyannamesi ve Ba- Bs bildirimleri üzerinden vergi incelemesi yapmaktadır. Yapılan incelemede Bs formunda bildirilen 55.000 TL’lik kazancın kayıtlara yansıtılmadığı tespit edilmiştir.

Sözü edilen beyan ve bildirimler, 2019 kurumlar vergisi matrahının doğru ve kesin tespitine imkân vermeyecek derecede karışık, usulsüz ve ihticaca salih olmadığını göstermektedir. Ancak 2019 hesap dönemi kurumlar vergisi beyannamesinin 25.04.2020 tarihinde verileceği düşünüldüğünde ileride tahakkuk edecek bir vergi karşımıza çıkmaktadır.

Bu nedenle ihtiyati haciz ileride tahakkuk edecek alacaklar için de uygulandığı düşünüldüğünde 25.04.2020 beyan tarihi beklenilmeden tespitin yapıldığı 30.07.2019 tarihinde beyan dışı bırakıldığı anlaşılan 55.000 TL’lik kazanç dolayısıyla vergi ziyaı cezası kesilmesi gerekeceğinden derhal ihtiyati tahakkuk işlemi yapılacak ve bu tutar kadar da ihtiyati haciz işlemi yapılacaktır. Bunun yanında 2019 hesap dönemi kurumlar vergisi beyannamesinin verilme tarihi olan 25.04.2020 tarihi geldiğinde ihtiyati tahakkuk kesin tahakkuka göre düzeltilecektir.

Örnek: Vergi Müfettişi 2019 yılı defter ve belgeler üzerinde yaptığı incelemeler sonucunda mükellefin sahte fatura kullandığını tespit etmiştir. Vergi İnceleme Raporuna istinaden düzenlenen ihbarname ile 200.000 TL’lik vergi, mükellefe tebliğ edilmiştir. İhbarnameye karşı dava açma hakkı kullanılmadığı için vergi 30.08.2020 tarihinde tahakkuk etmiştir.

Tahakkuk tarihinde itibaren 1 aylık ödeme vadesi geçmeden mükellef üzerine kayıtlı gayrimenkulü ivazsız bir şekilde 25.09.2020 tarihinde arkadaşının üzerine geçirdiği anlaşılmıştır. Mükellefe 03.10.2020 tarihinde ödeme emri tebliğ edilmiştir.

İhtiyati haciz, tahakkuk etmiş ancak ödeme emri tebliğ edilmemiş amme alacakları için geçerli olduğundan ihtiyati haciz tatbik edilemeyecektir.

E. EL NETİCE

İhtiyati haciz, ileride tahakkuk edecek olan tahakkuk etmiş henüz vadesi geçmemiş bulunan ya da vadesi geçtiği halde ödeme emri tebliğ edilmemiş olan amme alacağının tahsil güvenliğini sağlamak üzere yapılan haciz olarak tanımlanmakta olup 6183 sayılı Kanunda düzenlenen bir koruma müessesesidir.

√ Amme Alacaklarının Tahsil Usulü hakkında Kanununun 13 uncu maddesinde (7) bent halinde sayılan hallerden herhangi birinin mevcudiyeti halinde hiçbir duraksamaya mukayyet olmaksızın mahalli en büyük memurunun kararıyla “İhtiyati Haczin” tatbik olunması gerekir,

√ 7226 sayılı Kanunun 25 inci maddesi ile 5345 Sayılı Kanunun 33 üncü maddesinde yeniden yapılan düzenlemeyle, Vergi Dairesi Başkanlığının kurulduğu 29 ilde mahalli en büyük memuru sıfatı ile Vergi Dairesi Başkanı, Vergi Dairesi Başkanlığının kurulmadığı diğer 52 ilde ise, Vergi Dairesi Müdürü ihtiyati hacze yetkilidir.

√ 6183 Sayılı Kanunun 15 inci maddesine göre haklarında ihtiyati haciz tatbik olunanlar haczin tatbiki, gıyapta yapılan hacizlerde haczin tebliği tarihinden itibaren 15 gün içinde Vergi Mahkemesi nezdinde ihtiyati haciz sebebine itiraz edebilirler.

√ 2577 Sayılı İdari Yargılama Usulü Kanunu’nun EK 1 inci maddesine göre konusu 000 Türk lirasını geçmeyen ihtiyati haciz davaları hakkında vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamaz.

√ 2577 Sayılı İYUK 46 ıncı maddesinin (b) bendine göre, konusu 000 Türk lirasını aşan ihtiyati haciz davaları hakkında açılan davalar temyize konu edilebilir. Filhakika, 176.000 Türk lirasını aşmayan ihtiyati haciz davaları temyize konu edilemez. Bölge idaresi mahkemesinin (istinaf) vereceği kararlar kesindir.

√ 2577 sayılı İdari Yargılama Usulü Hakkında Kanunun 17 inci maddesinin 1 numaralı bendi uyarınca taraflardan birinin isteği üzerine ihtiyati haciz işlemlerine karşı duruşma talep edilebilir. Buna göre, dava konusu tutar 000 Türk Lirasını aşan ihtiyati haciz davalarında, taraflardan birinin isteği üzerine duruşma yapılır.

Dip Notlar:

[1] ÖZDEMİR Muharrem. Manisa Defterdarı. İcra Hukukunda İhtiyati Haciz Uygulaması. www.alomaliye.com

[2] DÖNMEZ Recai, Yeminli Mali Müşavirlere Mesleki Sorumlulukları Çerçevesinde İhtiyati Haciz Uygulanması Sorunu, http://mail.anadolu.edu.tr

[3] Danıştay Dava Daireleri Genel Kurulu’nun Esas No:2008/526, Karar No:2010/183

[4] Danıştay 4. Daire 28.03.2002 tarih ve Esas No:2001/2154, Karar No:2002/1377

[5] Muharrem ÖZDEMİR. YMM. Re’sen Tarh, Re’sen Terk. https://www.alomaliye.com/2019/01/23/resen-tarh-resen-terk/

[6] İzmir 2. Vergi Mahkemesinin 26.05.2011 tarih ve Esas No:2011/34 Karar No:2011/1044

[7] Danıştay 7. Dairesinin 27.01.1986 tarih ve Esas No:1884/1530, Karar No:1984/00246

[8] Danıştay 4.Dairesinin 25.01.2011 tarih ve Esas No:2008/9413, Karar No:2011/342

[9] Yargıtay Ceza genel Kurulu’nun 26.05.2009 tarih ve Esas No:2009/16-15, Karar No:2009/138

[10] Danıştay 4.Dairesinin Esas No:2008/9594, Karar No:2011/10534

[11] Danıştay 10. Dairesinin 26.11.1990 tarih ve Esas No:1988/928, Karar No: 1990/2779

[12] Danıştay Dava Daireleri Genel Kurulunun 24.09.1993 tarih ve Esas No:1993/104, Karar No:1993/88

[13] 01.07.1927 tarihli ve 622 sayılı Resmi Gazetede yayımlanmıştır.

[14] 09.07.2018 tarih ve 30473 Sayılı 3. Mükerrer Resmi Gazetede yayımlanmıştır.

[15] 15.07.2018 tarih ve 30479 Sayılı Resmi Gazetede yayımlanmıştır.

[16] 26.03.2020 tarih ve 31080 (Mükerrer) sayılı Resmi Gazetede yayımlanmıştır.

[17] 24.07.2018 tarih ve 30488 sayılı Resmi Gazetede yayımlanmıştır.

[18] 10.07.2018 tarih ve 30474 sayılı Resmi Gazetede yayımlanmıştır.

[19] Seri A: No:1 Tahsilât Genel Tebliği

[20] Danıştay 4.Dairesinin Esas No:2008/7216, Karar No:2011/7431

[21] 28.11.2017 tarihli ve 7061 sayılı Kanunun 9 uncu maddesi ile bu fıkrada yer alan “7” ibaresi “15” olarak değiştirilmiş olup aynı Kanunun 123 üncü maddesi uyarınca söz konusu değişiklik 01.01.2018 tarihinde yürürlüğe girmiştir.

[22] 20.01.1982 tarih ve 17580 Sayılı Resmi Gazetede yayımlanmıştır.

[23] 20.01.1982 tarih ve 17580 Sayılı Resmi Gazetede yayımlanmıştır.

[24] İstanbul Vergi Dairesi Başkanlığı 15.02.2008 tarih ve 3382 sayılı özelgesi

[25] Seri: A, No: 1 Tahsilat Genel Tebliği 14.06.2018 tarih ve 30451 sayılı Resmi Gazatede yayımlanmıştır.

[26] Tahsilat Genel Tebliği Seri: A, No: 9 23.12.2017 tarih ve 30279 sayılı Resmi Gazetede yayımlanmıştır.

[27] Danıştay Dava Daireleri Genel Kurulunun 29.11.2002 tarih ve Esas No: 2002/360, Karar No: 2002/418

[28] 10.07.2013 tarih ve Esas Sayısı: 2012/107 ve Karar Sayısı: 2013/90 Kararı

[29] Danıştay 4. Dairesinin 25.01.2011 tarih ve Esas No: 2008/9413, Karar No: 2011/342

[30] ÖZDEMİR Muharrem. GÜZEL Ahmet. Amme Alacaklarının Tahsil Usul ve Esasları. Nobel yayınevi. 2007