Vergi Hukukunda Teminat Hükümlerinin Tatbiki

Muharrem ÖZDEMİR

E. Defterdar

Yeminli Mali Müşavir

m.ozdemir@vdd.com.trYadigâr ŞENÖZ

Mali Müşavir

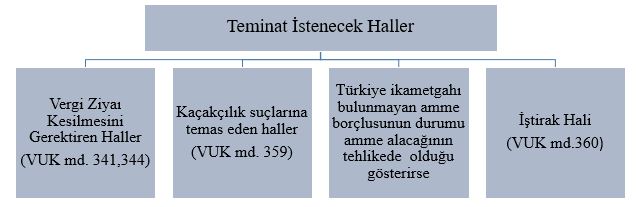

A.TEMİNAT İSTEME

6183 sayılı Kanun, Birinci Kısım, İkinci Bölüm altında amme alacağının korunması başlığı ile dört ayrı madde halinde teminat hükümlerine yer verilmiştir.

– Teminat isteme (Md. 9)

– Teminat ve değerlemesi (Md. 10)

– Şahsi kefalet (Md. 11)

– Teminat hükmünde olan eşya (Md. 12)

Teminat ve teminatın değerlenmesi ile ilgili hususlar 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanununun 10 ve 11 maddesinde düzenlenmiştir.

213 sayılı Vergi Usul Kanununun 344 üncü maddesi uyarınca vergi ziyaı cezası kesilmesini gerektiren haller ile 359 uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli muamelelere başlanmış olduğu takdirde vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen miktar üzerinden tahsil dairelerince teminat istenir.

Türkiye’de ikametgâhı bulunmayan amme borçlusunun durumu amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa, tahsil dairesi kendisinden teminat isteyebilir.

Teminat, amme idaresinin ileride doğabilecek risklere karşı alacağını güvence altına almaya dönük bir koruma tedbiridir. Diğer bir ifade ile teminat istenmesi, henüz kamu alacağı olma niteliği kazanmamış vergi ve cezaların, tahakkuk ettikleri tarihte karşılaşılabilecek tahsil imkânsızlığına bir önlem olarak öngörülmüştür.

Teminat, amme alacağını güvence altına almak üzere usul kanunları ile vergi kanunlarında belirtilen hallerde istenir. Bu anlamda teminat gösterme belirli şartların oluşması ile birlikte hem amme borçlusunu hem de amme alacaklısını koruyan bir yoldur. Çünkü teminat gösterilmesi halinde ihtiyati haciz ve tahakkuk işleminden sonra kati haciz yoluna gidilmeyecek amme borcuna yetecek miktarda teminatın paraya çevrilmesi sağlanacaktır. Bu yönüyle teminat gösterme amme borçlusunun iradesine bağlıdır. Teminat gösterme cebri bir işlem değil mükellefin hak ve menfaatine olup aksi eylem cebri işleme tabidir.

A.1. Hangi Durumlarda Teminat İstenir

A.1.1. Vergi zıyaına sebebiyet verilmesi ve kaçakçılık suçlarına temas edilmesi

Amme alacağının amme borçlusu tarafından vadesinde ve hiçbir duraksamaya yer vermeden ödenmesi arzu edilen bir neticedir. Çünkü verginin tahsil edilirken aynı zamanda vergi maliyetinin minumun olmasına da dikkat edilmesi gerekir.

Mükelleflerin belli zamanlarda beyan dışı bırakılan hâsılatları, gider ve maliyet şişirme yanında kaçakçılık suç ve cezaları nedeni ile vergi incelemesine tabi tutuldukları görülmektedir. Yapılan incelemelerde mükelleflerin iş ve işlemleri 213 Sayılı Vergi Usul Kanunu’nun idari ve mali nitelikteki yaptırımları söz konusu olabilmektedir. Buna göre Vergi Usul Kanununa muhalefet nedeni ile aşağıdaki cezalar öngörülebilir:

6183 sayılı Kanunun 9 uncu maddesinde, 213 sayılı Kanunun 344 üncü maddesine göre vergi ziyaı cezası kesilmesini gerektiren haller ile 359 uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli işlemlere başlanılması halinde, vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen tutar üzerinden tahsil dairelerince teminat isteneceği hükme bağlanmıştır.

Buna göre, 213 sayılı Kanunun 135 inci maddesiyle kendilerine inceleme yetkisi verilmiş bulunanlar tarafından mükelleflerin veya sorumluların kayıt ve işlemlerinin incelenmesi sırasında 213 sayılı Kanunun 344 ve 359 uncu maddelerinde sayılan hallerin tespit edilmesi nedeniyle bir amme alacağı salınması için gereken işlemlere başlanılmışsa, inceleme elemanlarınca yapılacak ilk hesaplara göre tespit edilecek tutar üzerinden derhal teminat istenecektir.

Teminat inceleme elemanına bu yönüyle ihtiyarilik tanımamakta gerekli şartların varlığı halinde derhal tahsil dairesi ile gerekli yazışmaların yapılması ve amme borcu, ceza ve faiz hesabı yapılarak toplam borcun tespit edilerek derhal teminatın istenmesinin sağlanması elzem hale gelmektedir.

Yapılan vergi incelemelerinde vergi ziyaına sebebiyet verilmesi ile kaçakçılık ve iştirak suçlarına temas edilmesi halinde vergi incelemeye yetkili elemanlarca tahsil dairesine bir ön raporla talimat vererek teminat istenmesi istenir.[1] (Teminatın zorunlu olarak istenmesi)

Bununla beraber Türkiye’de ikametgâhı bulunmayan amme borçlusunun durumu, amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa, tahsil dairesi kendisinden teminat isteyebilir. (Teminatın ihtiyari olarak istenmesi)

Örneğin; Bakanlık Vergi Müfettişi, mükellefin 2017 hesap dönemi için vergi incelemesi yapmaktadır. Yapılan vergi incelenmesinde mükellefin Ba- Bs analizinde sahte fatura kullandığına dair deliller tespit edilmiştir. Vergi incelemesi mükellef nezdinde devam etmektedir.

Mükellefin Ba-Bs analizinde hakkında olumsuz rapor bulunan düzenleyici mükelleften yapılan bu mal alış bildirimi 213 Sayılı Vergi Usul Kanunu’nun 359 uncu maddesinde sayılan hallere temas edildiği ve amme alacağının salınması için gerekli muamelelere başlanmış olduğu göstermektedir.

İnceleme elemanı bu aşamada vergi incelemesi devam ederken kaçakçılık suç ve cezalarına ilişkin teması tespit ettiği anda tarh edilecek vergi, kesilecek vergi cezası ve faizinin de hesaplanarak ön inceleme raporu ile teminat talebi için vergi dairesine durum iletilmelidir. Tutanak tutulduktan ve vergi inceleme raporu tamamlandıktan sonra veya vergi ceza ihbarnamesinin mükellefe tebliğinden sonra ise teminat istenmesi mümkün değildir.

A.1.2. İştirak suçu halinde teminat

213 Sayılı Vergi Usul Kanunu’nun 360 ıncı maddesinde, 359 uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir. Aynı Kanunun 344 üncü maddesinin ikinci fıkrasına göre, vergi ziyaına 359 uncu maddede yazılı fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır.

6183 sayılı Kanunun 9 uncu maddesinde VUK’nun 359 uncu maddesinde hükme bağlanan kaçakçılık suçlarına iştirak edenlere ilişkin olarak bir hüküm bulunmamaktadır. Ancak maddi menfaat gözetmiş olsun ya da olmasın VUK’nun 359 uncu maddesinde hükme bağlanan kaçakçılık suçlarına iştirak edenler için de 6183 sayılı Kanunun 9 uncu maddesi uyarınca teminat istenmesi gerekir.[2]

A.2. Teminatta istenecek miktarın hesabı

Vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen tutar üzerinden istenecek teminatın, vergi aslı, gecikme faizi[3] ile ceza tutarlarını karşılayacak değerde olması gerekmektedir. Bu aşamada vergi alacağı tahakkuk etmediğinden gecikme faizinin hesabında teminat isteme yazısının düzenlendiği tarih esas alınacaktır. Ancak, gerek teminat isteme yazılarında gerekse teminat gösterme yazıları veya belgelerinde, vergi alacağının tahakkuk etmesi üzerine hesaplanacak gecikme faizi ve zammının dikkate alınacağının belirtilmesi gerekmektedir.[4]

İfade etmek gerekir ki, vergi incelemesinin devam ettiği durumlarda yapılan ilk hesaplamalara göre teminat istenebilecek ve ihtiyati haciz kararı alınabilecektir. İnceleme sonuçlanıp, tarhiyat yapıldıktan sonra bu düzenleme uyarınca ihtiyati haciz kararı alınması söz konusu olmayacaktır. Diğer bir deyimle, 9 uncu madde uyarınca ilgililer hakkında ihtiyati haciz kararı alınabilmesi ve teminat istenebilmesi için incelemenin henüz tamamlanmamış olması gerekmektedir.[5]

Dolayısıyla, teminatın ancak devam eden bir vergi incelemesi esnasında ve inceleme elemanlarınca yapılan ilk hesaplamalar sonucu belirlenen miktar üzerinden istenebilmesi mümkündür. Vergi incelemesi sonuçlanıp, kesin rakamlar belirlenerek bulunan matrah farkı nedeniyle tarhiyat yapılması halinde ise, anılan maddeye göre teminat istenmesine hukuken olanak bulunmadığı gibi, aynı Kanunun 13/1 inci maddesi uyarınca ihtiyati haciz uygulanması da mümkün değildir.

Buna göre teminat istenilmesine ilişkin yazıda tebliğ tarihinden itibaren yasal süresi içinde teminat gösterilmesi gerektiği belirtilmesine karşın bu süre beklenilmeden düzenlenen vergi/ceza ihbarnameleri tebliğ edildiğinden kesin miktarın belirlenmesi ve ihbarnamelerin tebliğ edilmesi sonucu teminat istenilmesi için gerekli olan incelemenin devam etmesi koşulu ortadan kalkmıştır. Diğer bir ifadeyle idarenin teminat gösterme süresi içinde ihbarnamelerin tebliğiyle teminat istenilmesi için gerekli yasal koşullar ortadan kalkmıştır.[6]

Örnek: Vergi Dairesi Müdürü, mükellef nezdinde araştırma ve inceleme yapmaktadır. Gıda pazarlama faaliyetinde bulunan mükellefin, 2017/Mayıs dönemi Ba bildiriminde hakkında sahte belge düzenleme raporu bulunan bir firmadan 100.000 liralık mal alışında bulunduğu tespit edilmiştir.

Bu durumun 213 Sayılı Vergi Usul Kanununun 344 üncü maddesine hükümlerine göre vergi zıyaına sebebiyet vermesi anlamına geldiğinden Vergi Dairesi Müdürü, 11.03.2019 tarihinde teminat isteme yazısı düzenlemiştir.

Vergi Dairesi Müdürü, normal vade tarihi olan 26.06.2017 tarihinden, teminat isteme yazısının düzenlendiği tarih olan 11.03.2019 tarihleri arasında geçen süre için gecikme faizi hesabı da yaparak teminat tutarını belirlemesi gerekir. Buna göre aşağıdaki hesaplamalar ışığında 18.480 TL’lik teminat talep edilmesi gerekir.

KDV (% 8) : 8.000 TL

Vergi Ziyaı Cezası (Bir kat): 8.000 TL

Gecikme Faizi (% 31) : 2.480 TL

A.3. Teminatı kimler isteyebilir

6183 Sayılı Kanunu 9 uncu maddesine göre, 213 sayılı Vergi Usul Kanunu’nun 344 ve 359 uncu maddesinde sayılan fiillerin varlığı veya tespiti halinde vergi incelemesine yetkili memurlarca ilk hesaplara göre belirtilen miktar üzerinden tahsil dairesince teminat istenir. Tahsil dairesi ise aynı Kanunun 3 üncü maddesine göre bu kanunun tatbikinde vazifeli dairesini, servisini ve memurlarını ifade eder.

Vergi incelemesine yetkililer ise, 213 sayılı Vergi Usul Kanununun 135 inci maddesinde sayılmıştır. Buna göre, Vergi incelemesi; Vergi Müfettişleri, Vergi Müfettiş Yardımcıları, ilin en büyük mal memuru veya vergi dairesi müdürleri tarafından yapılır. Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar her hal ve takdirde vergi inceleme yetkisini haizdir.

Teminat amme alacağını koruma altına alan bir oto kontrol sistemi olduğu göz önüne alındığı vergi incelemesine yetkili elemanlarca yapılan vergi incelemelerinde mükelleflerin iş ve işlemlerinde kaçakçılık veya vergi zıyaına sebebiyet verildiğinin tespit edilmesi halinde teminatın istenilmesi gerekir. Bu durumda da anlaşılacağı üzere münhasıran belirtilen konularda ve vergi inceleme yetkisine sahip memurların talebi üzerine ancak tahsil dairesi tarafından teminat istenir. Doğrudan doğruya vergi inceleme elemanı amme borçlusuna yazı yazarak teminat isteyemez.

Teminat istenilmesi vergi inceleme elemanının takdirindedir. Ancak inceleme elemanının bu konuda takdir hakkını kullanırken ve konuya ilişkin ön raporunu hazırlarken, vergi kayıp ve kaçağı hakkında fikir sahibi olabilecek ve bir ön rapor hazırlayabilecek durumda olması gerekir. Bu nedenle, örneğin defter ve belgelerin ibrazı için mükellefe verilen süre daha dolmadan teminat istenilemez.[7]

A.4. Teminatta süre

6183 Sayılı Kanunun 8 inci maddesine göre, hilafına bir hüküm bulunmadıkça bu kanunda yazılı müddetlerin hesaplanmasında ve tebliğlerin yapılmasında Vergi Usul Kanunu hükümleri tatbik olunur. 213 Sayılı Vergi Usul Kanunu’nun 14 üncü maddesinde ise, vergi muamelelerinde süreler vergi kanunları ile belli edilir. Kanunda açıkça yazılı olmayan hallerde 15 günden aşağı olmamak şartıyla bu süreyi, tebliği yapacak olan idare belirler ve ilgiliye tebliğ eder.

6183 sayılı Kanunun 8 inci maddesi ile tebliğlerin yapılması ve sürelerin hesaplanması bakımından 213 sayılı Kanuna yapılan atıf sebebiyle, teminat isteme yazılarında verilecek sürenin 213 sayılı Kanunun 14 üncü maddesi hükmü çerçevesinde 15 günden az olmaması gerekir.

Gösterilen teminatın sonradan tamamen veya kısmen değerini kaybetmesi ya da borç miktarının artması halinde, teminatın tamamlanması veya yerine başka teminat gösterilmesi bir yazı ile istenir.

6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre borçludan teminat göstermesi istendiği halde belli sürede teminat veya kefil göstermemiş ya da şahsi kefalet önerisi veya önerdiği kefil kabul edilmemişse gerekli hallerde borçlu hakkında ayrıca ihtiyati haciz hükümleri uygulanır. Teminat olarak, banka teminat mektubu gösterilmişse, yukarıda belirtilen işlemlerden başka teminatın alınmasından sonra en geç 3 gün içinde tahsil dairesince teyidi sağlanır.

A.5. Borçlunun belli ikametgâhının olmamasının teminata etkisi

6183 Sayılı Kanunun 9 uncu maddesinin birinci fıkrası teminat istenmesini mucip kılan haller açıklanmış olup ikinci fıkrada ise Türkiye’de ikametgâhı bulunmayan amme borçlusunun durumu amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa, tahsil dairesi kendisinden teminat isteyebileceğini hüküm altına almıştır.

Buna göre, Türkiye’de ikametgâhı bulunmayan amme borçlusunun durumu amme alacağının tahsilinin tehlikede olduğunu göstermesi durumu şüpheli ise bu durum tahsil dairesi tarafından araştırılacak neticeye göre karar verilecektir. Bu nedenle amme borçlusunun Türkiye’de ikametgâhının olmaması tek başına teminat isteme sebebi değildir. Bu durumun varlığı aynı zamanda amme alacağını tehlikeye sokması şartı da aranılacaktır.

Bunun yanında belirtmek gerekir ki aynı Kanunun 13 üncü maddesinin ikinci bendine göre borçlunun belli ikametgâhının olmaması tek başına ihtiyati haciz sebebi olup haczin ne suretle yapılacağına dair hükümleri derhal tatbik olunması gerekir.

A.6. Teminat gösterilmesinin ihtiyati hacze olumlu etkisi

Teminat isteme, tahsil dairesinin henüz tahakkuk etmemiş ve ödeme vadesi gelmemiş alacaklarını güvence altına alan yönü yanında amme borçlusunu da cebri takibe maruz bırakmamak için önceden tedbir alan iki yönlü koruma müessesesidir.

6183 Sayılı Kanunu’nun 13/4 maddesine göre borçludan teminat istendiği halde 15 gün içinde teminat gösterilmemesi halinde ihtiyati haczin uygulanacağı muhakkaktır. Bunun yanında ihtiyati haciz uygulaması devam eden amme borçlusu bu aşamada da 10 uncu maddenin 5’inci bendinde yazılı menkul mallar hariç olmak üzere mezkur maddeye göre teminat gösterdiği takdirde ihtiyati haciz haczi koyan merci tarafından kaldırılır. (A.A.T.U.H.K Md.16)

Görüleceği üzere teminat gösterilmesi ihtiyati haczin tatbikini engelleyecek hem de konulan ihtiyati haczi uygulamadan kaldıracaktır. Burada dikkati çeken tek husus, menkul mallar (altın dâhil taşınır mallar) teminat olarak gösterilebilecek bir değer iken ihtiyati haczin tatbikinden sonra teminat olarak gösterilmeleri halinde ise teminat hükmünde sayılmayacaklardır.

Buna göre, ihtiyati haciz borçlu tarafından Kanunun 10 uncu maddesinin beşinci bendinde sayılan menkul mallar hariç aynı maddede sayılan teminatların verilmesi ve verilen teminatın tahsil dairesi tarafından kabul edilmesi halinde, ihtiyati haciz tatbik edilmiş mallar üzerinden kaldırılarak teminat olarak gösterilen mallara haciz tatbik edilecektir.[8]

6183 sayılı Kanunun 16 ıncı maddesi hükmüne göre borçlu tarafından 10 uncu maddenin 5 inci bendinde yazılı menkul mallar hariç olmak üzere, mezkûr maddeye göre teminat gösterdiği takdirde ihtiyati haczin, haczi koyan merci tarafından kaldırılacağı açıklanmıştır. Bu durumda, borçlu şirket tarafından teminat gösterilmiş olması nedeniyle mükellef hakkında yürütülen ihtiyati haciz işleminde yasaya uyarlık görülmediği gerekçesiyle ihtiyati haczin iptaline karar verilmiştir.[9]

A.7. Teminata İlişkin Diğer Hususlar

A.7.1. Teminatın vergi incelemesi sonucuna göre çözülmesi

YMM raporu ile iade talebinde bulunan mükelleflerin, teminat karşılığı iadenin yapıldığı tarihten itibaren altı ay içinde bu iade ile ilgili YMM raporunu ibraz etmemesi halinde, söz konusu teminat vergi inceleme raporu sonucuna göre çözülür. Bu süre içinde rapor ibraz edemeyecek olanların mazeretleriyle birlikte başvurmaları halinde, gerekli değerlendirme yapılarak mazeretleri haklı nedenlere dayananlara, 213 sayılı Kanunun 17 inci maddesi uyarınca vergi dairesince altı ay ek süre verilebilir.

YMM raporu ile iade talebinde bulunan mükelleflerin teminat karşılığı aldıkları iadeye ilişkin olarak;

– İadenin yapıldığı tarihten itibaren altı ay içinde bu iade ile ilgili olarak YMM raporu ibraz edilmemesi ve ek süre talebinde bulunulmaması,

– Ek süre talebinin uygun bulunmaması,

– Altı aylık ek süre içinde de YMM raporunun ibraz edilmemesi durumlarında, teminat karşılığı yapılan iade incelemeye sevk edilir ve teminat vergi inceleme raporu sonucuna göre çözülür.

A.7.2. Teminat türleri

Teminat olarak 6183 sayılı Kanunun 10 uncu maddesinde sayılan iktisadi kıymetlerden bir veya bir kaçı gösterilebilir. Şu kadar ki; banka teminat mektuplarının paraya çevrilmeleri konusunda hiç bir sınırlayıcı şart taşımayacak biçimde, kesin ve süresiz teminat mektubunun 5411 sayılı Bankacılık Kanunu hükümlerine göre faaliyette bulunan bankalar tarafından düzenlenmiş olması gerekir.

A.7.3. Teminat mektuplarının iadesi

Teminat mektupları, iade hakkı doğuran işlem bazında kabul edilen vergi inceleme raporu veya YMM raporu sonucuna göre iade edilir. İlgili vergi dairesince teminat mektuplarının iadesi sırasında teminat mektubunun, uygun bir yerine; “KDV iadesi dolayısıyla alınan bu teminat mektubunun vergi dairemizde olan işlemi sona ermiştir” şerhi düşülerek, tarih yazılmak ve mühür tatbik edilmek suretiyle imzalanır. Bu şerhi gören bankaların, vergi dairesinden ayrıca bir teyit almaksızın gerekli işlemi yapmaları mümkün bulunmaktadır.

A.7.4. Teminat mektuplarının teyidi

Banka teminat mektubu karşılığında yapılan iade taleplerinde, teminat mektuplarının teyidi yapılmadan iade talebi sonuçlandırılmaz. Bu çerçevede, mükellefler tarafından KDV iade alacakları için verilen ve Tebliğde öngörülen niteliği haiz banka teminat mektuplarının teyidi işlemi öncelikle, Bankalar tarafından Maliye Bakanlığı veri ambarına gönderilen, müşterilerine düzenlenen teminat mektuplarına ait bilgilerle elektronik ortamda yapılır. Banka teminat mektubu bilgilerine elektronik ortamda ulaşılamaması halinde teminat mektubunu veren banka şubesinden doğrudan teyit alınır.

A.7.5. Artırımlı teminat uygulaması

11 Seri No’lu KDV Genel Uygulama Tebliği[10] ile Artırımlı Teminat Uygulaması düzenlenmiştir. Buna göre, iade taleplerinin yerine getirilmesi bakımından özel esaslara tabi olanlar hariç olmak üzere, mükelleflerin Tebliğin (IV/A-3) bölümünde belirlenen sınırı aşan ve işlem türü itibarıyla YMM KDV İadesi Tasdik Raporu ile talep edilen nakden iadelerinde, iade talep dilekçesi ile Tebliğin ilgili bölümlerinde iade taleplerine ilişkin aranan belgelerin (YMM KDV İadesi Tasdik Raporu hariç) tamamlanması sonrasında, nakden iadesi talep edilen tutarın % 120’si oranında (İTUS sertifikası sahibi mükellefler için % 60’ı oranında) banka teminat mektubu verilmesi halinde, iade işlemi beş iş günü içinde gerçekleştirilir.

İadeye ilişkin YMM raporunun ibraz edilmesi halinde KDV, YMM raporuna ilişkin kontroller ile vergi dairesince yapılması gereken diğer kontroller iki ay içerisinde tamamlanır. İade hakkı doğuran işlem bazında yapılan bu kontroller sonucunda herhangi bir eksiklik/olumsuzluk tespit edilmemesi halinde, YMM raporunun ibraz edildiği tarihten itibaren en geç iki ay içinde teminat mektubu mükellefe iade edilir. Ancak yapılan kontroller sonucunda eksiklik/olumsuzluk tespit edilmesi halinde, bu eksikliğin/olumsuzluğun giderilmesi için mükellefe 30 günlük süre verilir.

Süresinde eksiklikleri/olumsuzlukları gidermeyen mükellefe 30 günlük ek süre verilir. Mükellefe verilen bu süreler, teminat mektuplarının iade edilmesine ilişkin iki aylık sürenin hesabında dikkate alınmaz. Bu süreler içinde eksikliklerin/olumsuzlukların giderilmemesi halinde haksız iade edilen tutar, gecikme faizi ve vergi ziyaı cezası ile birlikte mükelleften aranır.

A.7.6. İTUS sertifikası bulunan mükelleflerde teminat

İndirimli teminat uygulaması anlamına gelen ve maliye nezdinde el emin olarak vasıflandırılan mükelleflere İTUS sertifikası verilmekte olup teminat uygulamasında ayrıcalıklar tanınmıştır. KDV Genel Uygulama Tebliğinde indirimli teminat uygulaması iki türlü belirlenmiştir.

a) Dış ticaret sermaye şirketleri ve sektörel dış ticaret şirketleri için % 4

b) KDV İade hakkı doğuran işlemleri bulunan mükellefler için % 8

Sözü edilen oranlarda teminat gösterilmesi halinde belgelerin eksiksiz ibraz edilmiş olması şartıyla ibraz edilen belgelere ilişkin olarak KDVİRA sistemi tarafından yapılan sorgulama neticesinde olumsuzluk tespit edilmeyen tutarlar raporun tamamlanma sürecini izleyen 10 iş günü içinde iade edilir. Olumsuzluk tespit edilen alımlara ilişkin KDV tutarlarının iadesi ise olumsuzlukların giderilmesi veya aranan şartların sağlanması kaydıyla yerine getirilir.

A.7.7. Hızlandırılmış iade sisteminde (HİS) teminat uygulaması

HİS sertifikası sahibi mükelleflerin iade talepleri tutarına bakılmaksızın, teminat, VİR veya YMM raporu aranılmadan yerine getirilir. Bu mükelleflerin nakden iade taleplerinde, ibraz edilen belgelere ilişkin olarak KDVİRA sistemi tarafından yapılan sorgulama neticesinde olumsuzluk tespit edilmeyen tutarlar raporun tamamlanma sürecini izleyen beş iş günü içinde iade edilir.

A.8. Teminat hükmünde olan eşyalar

Mevzuatımıza ilk defa 8 Ağustos 1335 tarihli Tahsili Emval Kanununa ek 04.07.1934 Tarihli 2560 Sayılı Kanunun 2. maddesi ile giren bu hüküm, 3. bir fıkra eklenmek suretiyle 6183 Sayılı Kanuna da aynen aktarılmış ve 6183 Sayılı Kanunun Resmi Gazetede yayımlanarak yürürlüğe girdiği 28.07.1953 Tarihinden bu yana üzerinde herhangi bir değişiklik yapılmamıştır.[11]

A.8.1. Teminat sayılan işletme, eşya ve malzemeler

6183 sayılı Kanunun 12 inci maddesine göre bar, otel, han, pansiyon, çalgılı yerler, sinemalar, oyun ve dans yerleri, birahane, meyhane, genelevler içerisinde bulunan eşya ve malzeme hakkında bu müesseselerin işletilmesinden doğan amme borçlarına karşı teminat hükmündedir. Bu yönüyle bahsi geçen işyeri içerisinde bulunan mallar hakkında aynı Kanunun 21 inci maddesine göre rehin hakkı tesis edilmiş olsa bile teminat hükmündeki eşya ve malzemelerde amme idaresinin rüçhanı yani önceliği bulunmaktadır.

Ancak amme idaresinin sözü edilen eşya ve malzemeler üzerindeki rüçhan hakkı önceliği 2004 sayılı İcra ve İflas Kanununun 270 ve 271 inci maddelerindeki durumlar mahfuz tutulduğu için bunların varlığında geçerli olmayacaktır.

2004 sayılı İcra ve İflas Kanunun 270 inci maddesine göre, Kiralayan evvelce yapılması lazım gelen icrai takibi yapmadan haiz olduğu hapis hakkının muvakkaten muhafazası için icra dairesinin yardımını isteyebilir. Aynı Kanunun 271 inci maddesine göre “Gizlice veya cebirle götürülmüş eşya, götürülmelerinden on gün içinde icra dairesinin emri ile ve zabıta kuvvetiyle geri alınabilir. İyi niyet sahibi üçüncü şahısların hakları saklıdır. Buna göre 6183 sayılı Kanunun 12 inci maddesinde düzenlenen söz konusu yerlerdeki eşya ve malzemelerin teminat hükmünde olması; açıklanan İcra ve İflas Kanunu hükümlerinin varlığı halinde geçerli değildir.

A.8.2. Teminat hükmünden istisna durumlar

Noterden tasdikli icar mukavelesinde gayrimenkul sahibinin demirbaşı olarak kayıtlı eşya ve malzemesi ile otel, han ve pansiyonlardaki misafir ve kiracıların kendilerine ait eşyaları bu hükümden hariç olup amme idaresi bu eşyalar üzerinde hak iddia edemez.

Örneğin, Pansiyonda kalan bir müşteri odasındaki televizyonun kendisine ait olduğunu belge ile ispatlarsa yapılacak hacizlerde pansiyon içindeki bütün eşyalar teminat hükmünde sayılarak haczedilirken müşterinin kendisine ait olduğunu belgelediği bu eşya ve malzemeler haciz dışında bırakılacaktır.

Bunun yanında bar, otel, han, pansiyon, çalgılı yerler, sinemalar, oyun ve dans yerleri, birahane, meyhane, genelevler içerisinde bulunan eşya ve malzemeler ile ilgili üçüncü şahısların yapacakları istihkak iddiaları mahfuz kalmak şartıyla, bu yerlerdeki mallar üzerindeki istihkak iddiaları alacaklı amme idaresinin bu teminat hakkını ihlal etmez.

A.8.3. Vergi teminatı

Teminat hükmünde eşya ile ilgili benzer düzenleme ise, 3065 sayılı Katma Değer Vergisi Kanunu’nun “Vergi Teminatı” başlıklı 55 inci maddesinde mevcuttur. Buna göre, mükelleflerin fabrika, imalathane, ticarethane, şube satış mağazası ve depolarında mevcut ilk madde, yarı mamul ve mamul madde stokları, üçüncü şahıslara satılmış veya rehnedilmiş olsa dahi, Katma Değer Vergisi ile zam ve cezaların teminatı hükmünde olup, bedellerinden ilk önce sözü edilen hazine alacağı tahsil olunur.

Örneğin, Amme borçlusunun gümrük vergisi, gelir vergisi, katma değer vergisi borcu yanında iş bankasına fabrika binası üzerinde ipotekli kredi borcu mevcuttur. Borçlunun fabrikasının satışından elde edilen gelir hiçbir takyidata gerek kalmaksızın ve rehinli olup olmadığına bakılmaksızın fabrika satışından elde edilen gelir katma değer vergisinin teminatı olup öncelikle KDV borcuna mahsup edilir.

Bunun yanında Katma Değer Vergisi Kanunu’nun 55 inci maddesinde rüçhan hakkı uygulaması, borçlunun yedinde bulunan hammadde, yarı mamul ve mamul maddelerin satış bedelleri üzerinde mevcut olup, paylaştırmaya konu edilen istihkaklar bakımından vergi dairesi müdürlüğünün rüçhan hakkı uygulamasını kapsamamaktadır.[12]

A.9. Teminat ve değerlenmesi

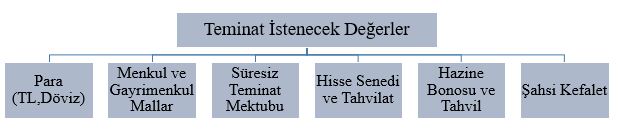

6183 Sayılı Kanunun 9 uncu maddesinde sayılan durumların varlığı halinde teminat istenmesi mucip hale gelmektedir. Buna göre, 10 uncu madde de sayılan değerlerden birini gösterme kudretinde olanlar bunlardan herhangi birini, 10 uncu madde de sayılan değerlerden birini sağlayamayanlar ise 11 inci madde de sayılan muteber bir şahsı teminat olarak kefil gösterebilirler.

6183 sayılı Kanunun 10 uncu maddesine göre aşağıdaki değerler mutlak olarak teminat hükmünde olup tahsil dairesi bunları alıp almamakta serbest değildir.

1. Para,

2. Bankalar ve özel finans kurumlar tarafından verilen süresiz teminat mektupları,

3. Hazine Müsteşarlığınca ihraç edilen Devlet iç borçlanma senetleri veya bu senetler yerine düzenlenen belgeler (Nominal bedele faiz dahil edilerek ihraç edilmiş ise bu işlemlerde anaparaya tekabül eden satış değerleri esas alınır.),

4. Hükümetçe belli edilecek Milli esham ve tahvilat “Bu esham ve tahvilat, teminatın kabul edilmesine en yakın borsa cetvelleri üzerinden % 15 noksanıyla değerlendirilir.”

5. İlgililer veya ilgililer lehine üçüncü şahıslar tarafından gösterilen ve alacaklı amme idarelerince haciz varakalarına müsteniden haczedilen menkul ve gayrimenkul mallar teminat olarak kabul edilebilir.

Teminatın sonradan tamamen veya kısmen değerini kaybetmesi veya borç miktarının artması halinde; amme borçlusundan teminatın tamamlanması veya yerine başka teminat gösterilmesi istenir. Borçlu verdiği teminatı kısmen veya tamamen aynı değerde başkalarıyla her zaman değiştirebilir.

A.9.1. Para

6183 Sayılı Kanunun 10 uncu maddesinde herhangi bir ayırıma tabi tutulmadan “para” teminat gösterilebilecek değerler arasında gösterilmiştir. Türk Parası Kıymetini Koruma Hakkındaki 32 Sayılı Kararın 2 inci maddesinde Türk Parası, Türkiye Cumhuriyeti kanunlarına göre Türkiye’de tedavülde bulunan veya tedavülden kaldırılmış olsa bile değiştirme süresi dolmamış olan paraları, döviz (kambiyo) ise, efektif dâhil yabancı parayla ödemeyi sağlayan her nev’i hesap, belge ve vasıtaları ifade eder.

Madde metninin lafzında para, tedavüldeki Türk Lirası ve/veya döviz olarak nitelendirilmemiştir. Örneğin; Mülga Özelleştirme Uygulamalarında Değer Tespiti ve İhale Yönetmeliğinin “Teminat Olarak Kabul Edilebilecek Değerler” başlıklı 15 inci maddesinde tedavüldeki Türk Lirası ve idarece belirlenecek döviz cinsi ayrı bentlerde teminat olarak kabul edilebilecek değerler arasında sayılmıştır.

Burada görüleceği üzere 6183 sayılı kanunda teminat olarak gösterilebilecek değerlerden birincisi genel bir ifade ile para olarak telaffuz edilmiş olup “para” ifadesinin hem tedavüldeki Türk Lirası hem de döviz olarak ifade edilen yabancı paraları kapsadığı açıktır. Ancak her yabancı parayı bu kapsamda değerlendirmemek gerekir. Konvertibilite özelliği olan ve serbest döviz piyasasında diğer yabancı paralara ve altına dönüşebilme özelliğinin aranılması gerekir. Aksi durumda teminat olarak alınacak yabancı para serbest piyasa şartlarında karşılık bulamayacak ve Türk parasına dönüşemediği için teminattan alınma sebebi olan amme alacağının korunması amacı gerçekleşmeyecektir.

A.9.2. Teminat mektupları

Resmi kurum ve kuruluşlara, diğer gerçek ve tüzel kişilere hitaben, belirli bir edimin ya da taahhüdün, belirlenen sürede ve şartlar uyarınca yerine getirileceğini taahhüt eden, yerine getirilmez ise söz konusu taahhüt bedelinin banka tarafından ödeneceğini garanti altına alan belgedir.

Bununla edimi borçlu tarafından zorunlu olan bir borç, üçüncü bir şahıs tarafından alacaklıya karşı sorumlu tutulacağı tutar, belirlenmek suretiyle yazılı şekilde temin edilir. Bu şekilde bankaların, borçluların borçlarını alacaklı tahsil dairesine karşı ödemeyi temin ettiklerine dair borç miktarı ve ödeme süresi belirtilmek suretiyle verdikleri yazılı belgeye teminat mektubu denir. Teminat mektubunun düzenlenmesinde kendisine hitaben banka tarafından teminat mektubu verilen kişiye (6183 kapsamında amme alacaklısı) muhatap; bankanın lehine gayri kredi açtığı, teminat mektubu verdiği borçluya da lehtar denilir.

5234 Sayılı Kanunla değişmeden önceki düzenlemede sadece Bankalar tarafından verilen teminat mektuplarının geçerli olduğu hüküm altına alınmışken yapılan düzenleme ile 6183 Sayılı Kanunun 10 maddesinin ikinci bendine göre, Bankalar ve özel finans kurumları tarafından verilen süresiz teminat mektupları teminat hükmünde sayılan değerlerden sayılmıştır.[13]

Gümrük Kanunu’nun 205 inci maddesi, “Gümrük vergileri için kabul edilecek teminatlar ile bunların değerlendirilmesi 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine tabidir.” 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 10 uncu maddesinde de, amme alacağının teminata bağlanmasında bankalar ve özel finans kurumları tarafından verilen süresiz teminat mektupları, teminat olarak kabul edilebilecek değerler arasında sayılmıştır. Gümrük Yönetmeliği’nin 495 inci maddesinde ise, gümrük işlemleri sırasında teminat alınmasına gerek görülen hallerde bankalar tarafından verilen süresiz teminat mektuplarının teminat olarak idarece kabul edileceği hüküm altına alınmıştır.

5411 sayılı Bankacılık Kanunu’nun 48 inci maddesi kapsamında teminat mektupları, kredi olarak kabul edilen işlemler arasında sayılmış olup, anılan Kanun’un 4 üncü maddesinde, her cins ve surette kredi verme işlemleri Bankaların faaliyet konuları arasında zikredilmiştir. Bankacılık Kanunu’nun 3 üncü maddesinde, “bankalar” deyimi, mevduat bankaları, katılım bankaları (özel finans kurumları) ile kalkınma ve yatırım bankalarını kapsayacak şekilde tanımlanmıştır.[14]

A.9.3. Devlet iç borçlanma senetleri

Hazine Müsteşarlığı tarafından ihraç edilen Devlet İç Borçlanma Senetleri (DİBS), vade sonuna kadar elde tutulduklarında belirli bir getiriyi garanti ederler. Vadesi 1 yıldan az olan DİBS’ler Hazine Bonosu, vadesi 1 yıl ya da daha uzun olanlar Devlet Tahvili olarak tanımlanır.

4749 Sayılı Kamu Finansmanı ve Borç Yönetimin Düzenlenmesi Hakkında Kanunun[15] 3 üncü maddesinde yapılan tanımlara göre; Hazine bonosu, ihraç edildikleri tarih itibarıyla vadeleri bir yıldan kısa olan (364 güne kadar) Devlet iç borçlanma senetlerini, Devlet tahvili ise ihraç edildikleri tarih itibarıyla bir yıl (364 gün) ve daha uzun vadeli Devlet iç borçlanma senetleri olarak tanımlanmaktadır.[16]

Türkiye Cumhuriyeti adına Devlet iç borcu ve Devlet dış borcu almaya, hazine geri ödeme garantisi, hazine karşı garantisi vermeye ve verilen garantilerin şartlarında değişiklik yapmaya, hibe almaya, dış finansman imkânlarını dış borcun devri, dış borcun ikrazı, dış borcun tahsisi yoluyla kullandırmaya ve yeni malî yükümlülük yaratmaya, bu borç ve yükümlülükler ile bunlardan kaynaklanan hazine alacaklarını yönetmeye Bakan yetkilidir. Bakan bu yetkisini ve bu Kanun ile kendisine verilen görevlerin yerine getirilmesine ilişkin yetkilerinden uygun gördüklerini ilgili bütçe yılında geçerli olmak üzere devredebilir.

Devredilen bu yetki çerçevesinde Hazine ve Maliye Bakanlığı tarafından ihraç edilen DİBS (hazine bonosu ve devlet tahvili) elinde bulunduran amme borçlusu borcu karşılığında gösterdikleri bu değerler teminat hükmünde sayılırlar.

Bunun yanında Anonim şirketler tarafından 1 yıldan uzun vadeli olarak ihraç edilen borçlanma senetleri “özel sektör tahvili” olarak adlandırılmaktadır. Kamu borçlanma aracı dışındaki tahvillerin ihracı, Sermaye Piyasası Kurulu düzenlemelerine tabidir. Halka arz edilerek satılabileceği gibi, halka arz edilmeksizin nitelikli yatırımcılara da satılabilirler. Ancak 6183 sayılı Kanunun 10 uncu maddesi uyarınca anonim şirketler tarafından ihraç edilen tahvillerin teminat olarak kabul edilmesi mümkün değildir.

Örneğin, Hazine ve Maliye Bakanlığı, bütçe giderlerini finanse etmek için kaynak ihtiyacına gereksinim duymuş olup yıllık % 15 faiz oranı ile uzun vadeli borçlanma yöntemi ile tahvil ihraç etmiştir. INT Bank 300 milyon liralık tahvil alımı yapmıştır.

Yapılan vergi incelemesinde vergi ziyaı cezasına sebebiyet veren INT Bank banka hesaplarına bloke konularak ihtiyati haciz tatbik edilmiştir. Banka yönetimi elinde bulunan Hazine ve Maliye Bakanlığına ait tahvilleri amme idaresine teminat olarak göstermiştir. Amme idaresi 6183 sayılı Kanunun 10 uncu maddesinde menkul mallar dışında sayılan tahvilleri teminat olarak kabul ederek ihtiyati haciz kaldırmıştır.

A.9.4. Milli esham ve tahvilat

Hükümetçe belli edilecek milli esham ve tahvilat, 6183 sayılı Kanunun 10 uncu maddesi uyarınca teminat olarak gösterilebilir. Ancak “Bu esham ve tahvilat, teminatın kabul edilmesine en yakın borsa cetvelleri üzerinden % 15 noksanıyla değerlendirilir.”

Esham, hisse senedi anlamına gelmektedir. Tahvilat ise borç senedi anlamında kullanılmıştır. Ancak bunların 6183 sayılı Kanunun uygulanması bakımından teminat olarak kabul görmesi için hükümet tarafından belirlenmiş olması şarttır.

Örneğin, Hükümet tarafından belirlenen Ziraat Bankası A.Ş’nin ihraç edeceği hisse senedi ve tahvilleri teminat hükmünde sayabilir. Bu yolla elinde Ziraat Bankasının hisse senedini bulunduranların amme borcu olması halinde amme idaresine bunları teminat olarak gösterebilirler. Ancak şirketin hisse senedi ve tahvillerin teminat olarak kabul edilmesi için en yakın borsa cetvelleri üzerinden % 15 noksanıyla değerlendirilmesi şarttır.

A.9.5. Haczedilen menkul ve gayrimenkul mallar

6183 Sayılı Kanunun 10 uncu maddesinin 5 numaralı bendine göre, amme borçlusunun gerek kendisinin ve gerekse amme borçlusu lehine üçüncü şahıslar tarafından gösterilen ve alacaklı amme idaresince haciz varakasına müsteniden haczedilen menkul ve gayrimenkul mallar teminat hükmündedir.

Dolayısıyla menkul ve gayrimenkul malların teminat hükmünde kabul edilebilmesi için kanun koyucu bazı şekil şartları öngörmüştür. 6183 sayılı Kanunun yukarıda yer verilen 10’uncu maddesi uyarınca, gayrimenkuller ve menkul malların teminat fonksiyonunu ifa edebilmeleri, haciz varakasına müsteniden haczedilmeleri ile mümkündür.

Burada kanun koyucu menkul ve gayrimenkul malların teminat fonksiyonunu ifa edebilmelerini, haciz varakasına müsteniden haczedilmeleri şartını saymıştır. Bu malların teminat olarak kabulü istemini içeren dilekçe “teminat senedi” olarak kabul edilemez.[17]

Bir diğer şart ise, üçüncü şahsın kendisine ait malı başkasının borcuna karşılık teminat olarak vermek istemesi halinde, bu iradesini açık bir şekilde gösteren imzalı muvafakat yazısını tahsil dairesine bizzat getirmesi gerekmektedir. Ancak, muvafakat yazısının bizzat üçüncü şahıs tarafından getirilmemesi halinde, üçüncü şahıs tarafından imzalanmış ve noter tarafından onaylanmış bir örneğinin tahsil dairesine gönderilmesi yeterli olacaktır.

Muvafakat yazısında aşağıdaki bilgilerin yer alması gerekmektedir.

a) Alacaklı tahsil dairesinin ismi,

b) Borçlunun adı, soyadı/unvanı, T.C. Kimlik/Vergi Kimlik Numarası,

c) Borcun türü, dönemi ve tutarı,

d) Teminatın asli ve fer’i alacakları kapsamak üzere ve 6183 sayılı Kanunun 10 uncu maddesinin (5) numaralı bendi gereğince teminat olarak verildiği şerhi,

e) Teminat olarak gösterilen menkul ve/veya gayrimenkul malın özellikleri belirtilmeli ve malın teşhisine yarayacak belge fotokopileri de eklenmelidir.

Bu şekilde muvafakat yazısı alındıktan sonra, haciz varakasına istinaden mal gayrimenkul ise tapu müdürlüğüne haciz tebliğ edilmek, mal menkul mal ise haciz tutanağı ile haczedilmek ve Kanunun 82 ve 83 üncü maddelerinde gösterilen esaslar dairesinde gerekli muhafaza tedbirleri alınmak suretiyle haciz işlemleri gerçekleştirilecektir.

Taahhütname ile muvafakatı açık olan üçüncü kişinin asıl borçlu lehine yapmış olduğu bu işlem neticesinde asıl amme borçlusunun vadesinde borcunu ödememesi halinde üçüncü kişilerin teminat olarak gösterildikleri mallar satılarak paraya çevrilir.

A.9.6. Şahsi kefalet

6183 sayılı Kanunda kefalet veya şahsi kefalet tanımı yapılmış değildir. Kefalet kelime olarak şahsen teminat anlamına gelmektedir. Esas olarak özel hukuku ilgilendiren bu kavram anlamını Borçlar hukukunda bulmaktadır.

Türk Borçlar Kanunu’nun[18] 581 inci maddesinde tanımlanmış olup kefalet sözleşmesi, kefilin alacaklıya karşı, borçlunun borcunu ifa etmemesinin sonuçlarından kişisel olarak sorumlu olmayı üstlendiği sözleşmedir.

Kefalet sözleşmesi, mevcut ve geçerli bir borç için yapılabilir. Kefalet sözleşmesi, yazılı şekilde yapılmadıkça ve kefilin sorumlu olacağı azamî miktar ile kefalet tarihi belirtilmedikçe geçerli olmaz. Kefilin, sorumlu olduğu azamî miktarı, kefalet tarihini ve müteselsil kefil olması durumunda, bu sıfatla veya bu anlama gelen herhangi bir ifadeyle yükümlülük altına girdiğini kefalet sözleşmesinde kendi el yazısıyla belirtmesi şarttır.

Kefalete ilişkin olarak ise; 6183 sayılı Kanunda açık atıf bulunmadığından İcra ve İflas Kanununun 38 inci maddesindeki icra kefiline ilişkin hükümlerin kıyasen uygulanması mümkün bulunmamaktadır.[19]

Şahsi kefalet, 6183 sayılı Kanun’un 11 inci maddesinde özel olarak düzenlenmiş olup; “10 uncu maddeye göre teminat sağlayamayanlar muteber bir şahsı müteselsil kefil ve müşterek müteselsil borçlu gösterebilir. Şahsi kefalet tespit edilecek şartlara uygun olarak noterden tasdikli mukavele ile tesis olunur. Şahsi kefaleti ve gösterilen şahsı kabul edip etmemekte alacaklı tahsil dairesi muhtardır. Amme alacağını ödeyen kefile buna dair bir belge verilir.” hükmünü içermektedir.

Anılan maddeye göre; şahsi kefalet, alacaklı idarenin kabulüne bağlı olarak, ekonomik yönden kamu alacağını ödemeye muktedir “muteber” şahıs tarafından verilmeli, müteselsil kefalet niteliğinde olmalı ve noterden tasdikli mukavele ile tesis olunmalıdır. Mukavelenin düzenleme şeklinde olması şart olmayıp, alacaklı tahsis dairesi tarafından düzenlenen mukavelenin borçlu ve kefili tarafından imzalanıp notere tasdik ettirilmesi yeterlidir.

Açıklanan şartları taşıyan amme borçlusunun kefili de 6183 sayılı Kanunun 57 inci maddesi uyarınca asıl borçlunun tabi tutulduğu usullerde takip olunmalıdır. Bir başka deyişle; hakkında takibe geçilerek ödeme emri tebliğ edilmelidir.

Asıl borçlunun sonradan doğan ve daha önce verilmiş kefalet kapsamı dışında kalan vergi borcundan, taşınmazını teminat olarak gösteren ve kefil olan kimsenin sorumlu tutulmasına hukuken imkân bulunmamaktadır.[20] Vergi dairesince şahsi kefaletin kabul edildiği hallerde ayrıca borçlunun mallarına ihtiyati haciz uygulanamaz.[21]

Bu bilgiler ışığında 6183 sayılı Kanunun 10 uncu maddesinde sayılan değerlerden birini teminat olarak sağlayamayanlar şahsi kefil gösterebilirler. Buna göre;

a) Şahsi kefalet 6183 Sayılı Kanun hükümlerine göre tesis edilmiş olup İcra ve İflas Kanunu hükümleri geçerli değildir.

b) Vergi dairesince şahsi kefaletin kabul edildiği hallerde ayrıca borçlunun mallarına ihtiyati

haciz uygulanamaz.

c) Şahsi kefalette tespit edilecek şartlara uygun olarak noterden tasdikli mukavele yapılması esastır.

d) Kefilin muteber ve ekonomik gücü olması gerekir.

e) Kefil, müşterek ve müteselsil borçlu olarak gösterilir.

f) Bütün şartlar haiz iken şahsi kefaleti kabul edip etmemekte amme idaresi serbesttir.

g) Amme borcunun ödenmemesi halinde kefil, asıl borçlu gibi takibe alınır.

h) Kefile takip, taahhüt ettiği borç miktarı ile sınırlıdır.

ı) Amme alacağını ödeyen kefile buna dair belge verilir.

B.TEMİNAT GÖSTERİLMESİNİN SONUÇLARI

Teminat müessesinin en büyük özelliği cebri takip yollarına başlanılmadan gerekli şartların varlığı halinde uzlaşma yoluyla borcuna yetecek miktarda 6813 Sayılı Kanunda sayılan değerlerden birini kendi tercihi ile göstererek mutabakata varılmasıdır.

Bunun yanında amme idaresi de zor kullanma gibi meşakkatli yolu tercih etmeden ve tahsil bakımından paraya çevrilebilecek bir değeri kabul ederek borcun ödenmesini bu süre zarfında ertelemektedir. Bu süre içerisinde amme borçlusu teminatı kısmen veya tamamen aynı değerde başkaları ile değiştirme imkânı tanıması amme idaresinin iyi niyetli çabasının sonucudur.

Karşılığında teminat gösterilmiş bulunan amme alacağı vadesinde ödenmediği takdirde ise borcun 15 gün içinde ödenmesi gerektiği, aksi halde teminatın paraya çevrileceğine borçluya bildirilir. Kurala uyulmadan haciz işlemlerine başlanılamaz.

Bunun yanında teminat olarak kabul edilen kefil aynı Kanunu’nun 57 inci madde hükümlerine göre asıl borçlunun tabi tutulduğu usullerde takip olunur.

Dip Notlar:

[1] ÖZDEMİR Muharrem. Teminat uygulaması ve teminatın ihtiyati hacze olumlu etkisi. www.bilgilidenetim.com

[2] Danıştay 7.Dairesi de 16.04.1992 tarih ve Esas No:1988/23, Karar No:1992/1123

[3] Danıştay Vergi Dava Daireleri Genel Kurulunun 29.01.2002 tarih ve Esas No: 202/360, Karar No: 2002/418. 6183 sayılı Kanunun 1’nci maddesi uyarınca gecikme faizinin de teminat miktarının belirlenmesinde dikkate alınması gerekir.

[4] Bknz. Seri: A No: 1 Tahsilat Genel Tebliği

[5] Danıştay 9. Dairesinin 23.06.2009 tarih ve Esas No: 2008/669, Karar No: 2009/2781

[6] Danıştay 4.Dairesinin Esas No: 2008/9413, Karar No:2011/342

[7] http://www.bumindogrusoz.com/Danıştay 9. Dairesinin 04.11.2004 tarih ve Esas No:2002/358, Karar No: 2004/5373.

[8] İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Tahsilat Grup Müdürlüğü’nün 15.02.2008 tarih ve 3382 sayılı Özelgesi

[9] Danıştay 4.Dairesinin 25.112.2002 tarih ve Esas No: 2002/3598, Karar No: 2002/3661

[10] 15.02.2017 tarih ve 29980 sayılı Resmi Gazetede yayımlanmıştır.

[11] Yrd. Doç. Dr. İlyas BARLAS. 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 12. Maddesine Göre Teminat Hükmünde Olan Eşya. http://www.vergidunyasi.com.tr/Makaleler/5505

[12] Yargıtay 19. Dairesinin 24.02.2005 tarih ve Esas No:2004/7159, Karar No:2005/1865

[13] 21.09.2004 tarih ve 25590 Sayılı Resmi Gazetede yayımlanmıştır.

[14] Gümrük ve Ticaret Bakanlığı’nın 06.08.2013 tarih ve 2013/13 Sayılı Genelgesi

[15] 09.04.2004 tarih ve 24721 Sayılı Resmi Gazetede yayımlanmıştır.

[17] Danıştay 7. Dairesinin 30.11.1999 tarih ve E. 1997/3790, K. 1999/3956

[18] 04.02.2011 tarih ve 27836 Sayılı Resmi Gazetede yayımlanmıştır.

[19] Yargıtay 10. Hukuk Dairesinin 22.12.2009 tarih ve Esas No:2008/8796, Karar No:2009/19073

[20] Danıştay 7.Dairesi 20.12.1990 tarih ve 4201 No’lu Kararı

[21] Danıştay 7. Dairesinin 14.06.1994 tarih ve Esas No: 1991/4267, Karar No: 1994/3338