Tüm Yönleriyle Menkul Malların Haczi ve Satışı

Muharrem ÖZDEMİR

E. Defterdar

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

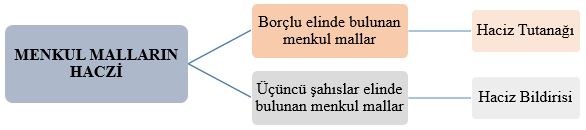

1.MENKUL MALLARIN HACZİ

Kamu icra hukuku, devlet ile özel şahıslar/şirketler arasında başta vergi alacağı olmak üzere kamu alacaklarının takip ve tahsil usullerini düzenlemektedir. Özel kişiler arasındaki bu ilişkileri 2004 sayılı İcra ve İflas Kanunu düzenlerken, kamu alacaklarının takip ve tahsili ile ilgili hususlar ise 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda düzenlenmektedir.[1]

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 62 inci maddesinin 1 inci fıkrasında; borçlunun mal bildiriminde gösterilen veya tahsil dairesince tespit edilen borçlu veya üçüncü şahısların elindeki menkul malları ile gayrimenkullerinden, alacak ve haklardan amme alacağına yetecek miktarının tahsil dairesince haczolunacağı öngörülmüştür.

İşte bu noktada amme borçlusunun hususi kanunlardan doğan vergisel yükümlülükleri tam ve zamanında yerine getirmemesinden doğan sorumlulukları alacaklı amme idaresinin ne şekilde takip ve tahsil edeceğini düzenleyen vergi icra hukuku bünyesinde haciz müessesesini barındırmaktadır.

Haciz sürecinde zor kullanma dâhil birçok sert yaptırımların kullanılmasına da izin verilmiştir. Belirtmek gerekir ki çağdaş toplum düzeninde, devlet tüzel kişiliğine, gerçek kişilere verilmeyen üç temel yetki verilmiştir. Bunlar vergi salma yetkisi, zor kullanma yetkisi ve para basma yetkisidir. Bu üç yetki sayesinde devlet egemenliği veya devletin üstün iradesi gerçekleşmektedir. Toplumsal yaşamı adalet ve istikrar içinde mümkün kılan unsur, devletin bu üstün iradesidir.

6183 sayılı Kanunun “İkinci Kısım ikinci bölümü” menkul malların haczi ve satışını düzenlemektedir. Menkul mallar, bir yerden başka bir yere taşınabilen mallardır. Menkul mallar haciz tutanağı ile hacz olunur.

1.1. Borçlu elinde bulunan menkul malların haczi

6183 Sayılı Kanunun 77 inci maddesinde menkul malların haczi düzenlenmiştir. Buna göre, Her türlü menkul mallar cins ve nev’ileri, vasıfları, alametleri, sayı ve miktarları ve tahmin edilen değerleri haciz zaptında (tutanağı) tespit edilmek suretiyle haczolunur.

Dolayısıyla borcun tahsili için borçlu veya zilyedin elinde bulunan her türlü menkul mallar “HACİZ TUTANAĞI” düzenlenerek haczolunur ve haciz tutanağında yapılan haczin teminat, ihtiyati veya kat’i hacizlerden hangisi olduğu belirtilir. Bu bilgilerin yanında haciz tutanağında aşağıdaki bilgilerin yer alması gerekir;

- Haciz varakasının tarih ve sayısı,

- Haczedilen malların türü, özellikleri, miktarı, birim değeri, toplam değeri,

- Haczin gıyapta veya huzurunda yapılıp yapılmadığı,

- Hacizden sonra vergi dairesinin oluru dışında yapılacak tasarrufların cezayı gerektirdiğinin bildirilmesi,

- Borçlunun ve/veya üçüncü şahısların iddiaları,

- Haczedilen menkul malların güvenilir kişiye bırakılması halinde bu kişiye ait bilgiler yanında menkul malı koruma taahhüdü,

Aynı Kanunun 78 inci maddesine göre de, haciz uygulaması için giden tahsildar veya icra memuru önce kendini tanıtır. Görüştüğü kimsenin kimliğini sorar ve borçlunun diğer adreslerini saptar. Haciz sırasında borçlu veya zilyet veya bunların; vekilleri, işçi, müstahdem veya aileleri efradından birisi kendilerini temsilen bulunur. Bunlar haciz yerinde bulunmaz veya o sırada bulundurulmaları sağlanamazsa gıyapta haciz yapılır. Gıyapta yapılan hacizlerde zabıta memuru veya muhtar veya ihtiyar kurulu üyelerinden biri veya borçlunun veya zilyedin komşularından iki kişi hazır bulundurulur.

Haciz sırasında borçlu tarafından böyle bir borcu bulunmadığı, borcun kovuşturulan miktar kadar olmadığı, kısmen veya tamamen ödendiği ya da zamanaşımına uğradığı iddia edildiğinde haciz yapılmakla birlikte borçlunun iddiası haciz tutanağında gösterilir. (OVİY Md.319)

Türk Ticaret Kanunu uyarınca cirosu kabil kıymetli evraklar arasında yer alan bonoların haczedilebilmesi için bu belgelerin ele geçirilmesi ve anılan Kanunun 77 ve 78 inci maddeleri hükümleri gereğince tutanak düzenlemek suretiyle fiilen haczedilmeleri mümkün bulunmaktadır. [2]

Tanzim edilen haciz zaptında, hacze esas olan haciz varakasının tarih ve numarası, haczin yapıldığı yer, gün ve saat, haczedilen malların neler olduğu, tahmin edilen değerleri, haciz sırasında bulunan kimseler, varsa üçüncü şahısların iddiaları ve sair lüzumlu hususlar belirtilir, hazır bulunanlarca imzalanarak haciz işi tamamlanır.

Borçlu tarafından başkasının mülkü olduğu veya rehin edildiği beyan olunan ya da üçüncü bir kişi tarafından mülkiyet veya rehin hakkı iddia edilen malların haczi en sonraya bırakılır. İstihkak iddiasında bulunulan malların haczedilmesi halinde ileri sürülen iddialar haciz tutanağına kaydedilir ve istihkak iddiasında bulunulan üçüncü kişinin adresi tutanağa yazılır.

1.2. Üçüncü şahıslardaki menkul malların, alacak ve hakların Haczi

6183 sayılı Kanunun 79 uncu maddesinde “Hamiline yazılı olmayan veya cirosu kabil senede dayanmayan alacaklar ile maaş, ücret, kira vesaire gibi her türlü hakların ve fiilen tutanak düzenlemek suretiyle haczi kabil olmayan üçüncü şahıslardaki menkul malların haczi, borçlu veya zilyed olan veyahut alacak ve hakları ödemesi gereken gerçek ve tüzel kişilere, kurumlara haciz keyfiyetin tebliği suretiyle yapılır.

Tahsil dairesi tarafından tebliğ edilecek haciz bildirisi ile; bundan böyle borcunu ancak tahsil dairesine ödeyebileceği ve amme borçlusuna yapılacak ödemenin geçerli olmayacağı veya elinde bulundurduğu menkul malı ancak tahsil dairesine teslim edebileceği ve malın amme borçlusuna verilmemesi gerektiği, aksi takdirde amme borçlusuna yapılan ödemeler ile malın bedelini tahsil dairesine ödemek zorunda kalacağı ve bu maddenin üç, dört ve beşinci fıkra hükümleri üçüncü şahsa bildirilir…”

Haciz bildirisinde aşağıdaki bilgilerin yer alması gerekir. Bunlar;

- Borçlunun Adı ve Soyadı (unvanı), işi ve vergi kimlik numarası,

- Haciz konusu amme alacağının takip numarası, türü, yılı ve taksiti yanında miktarı,

- Haczedilen mal, alacak ve hakların sıra no’su, türü, özellikleri, birim değeri ve toplam değeri gibi bilgiler yer alır.

Tahsil dairelerince düzenlenen haciz bildirileri, alacaklı tahsil dairelerince ya da alacaklı amme idaresi vasıtasıyla, posta yerine elektronik ortamda tebliğ edilebilir ve bu tebligatlara elektronik ortamda cevap verilebilir. Elektronik ortamda yapılacak tebliğe ve cevapların elektronik ortamda verilebilmesine ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.

Tahsil dairelerince düzenlenen haciz bildirileri; amme borçlusunun hak ve alacaklarının bulunabileceği bankaların şubelerine doğrudan veya mahallindeki tahsil dairesi aracılığı ile tebliğ edileceği gibi Hazine ve Maliye Bakanlığınca belirlenecek tutarın üzerindeki alacaklar için doğrudan bankaların genel müdürlüklerine de tebliğ edilebilir. Haciz bildirisi bankanın genel müdürlüğüne de tebliğ edilmiş ise tüm şubelerini kapsayacak şekilde beyanda bulunma yükümlülüğü bankanın Genel Müdürlüğüne aittir.

Haciz bildirisi tebliğ edilen üçüncü şahıs; borcu olmadığı veya malın yedinde bulunmadığı veya haczin tebliğinden önce borcun ödendiği veya malın tüketildiği ya da kusuru olmaksızın telef olduğu veya alacak borçluya veya emrettiği yere verilmiş olduğu gibi bir iddiada ise durumu, haciz bildirisinin kendisine tebliğinden itibaren yedi gün içinde tahsil dairesine yazılı olarak bildirmek zorundadır. Üçüncü şahsın süresinde itiraz etmemesi halinde, mal elinde ve borç zimmetinde sayılır ve hakkında bu kanun hükümleri tatbik olunur.

Herhangi bir nedenle itiraz süresinin geçirilmesi halinde üçüncü şahıs, haciz bildirisinin tebliğinden itibaren bir yıl içinde genel mahkemelerde menfi tespit davası açmak ve haciz bildirisinin tebliğ edildiği tarih itibarıyla amme borçlusuna borçlu olmadığını veya malın elinde bulunmadığını ispat etmek zorundadır. Menfi tespit davası açılması halinde mahkemece bu Kanunun 10 uncu maddesinde sayılan türden teminat karşılığında takip işlemlerinin durdurulmasına karar verilebilir. Teminat, alacaklı tahsil dairesine verilir ve haciz varakasına dayanılarak haczedilir. Taraflar arasında teminata ilişkin olarak çıkan anlaşmazlıklar, takip işlemlerinin durdurulması hakkında kararı veren mahkeme tarafından çözümlenir. Davasında haksız çıkan üçüncü şahıs aleyhine, haksız çıktığı tutarın % 10’u tutarında ayrıca inkâr tazminatına hükmedilir.

Bu Kanun uyarınca kendisine tebliğ edilen ödeme emrine karşı dava açıp itirazında kısmen veya tamamen haksız çıkan üçüncü şahıs hakkında, menfi tespit davasının lehine sonuçlanması veya asıl amme borçlusunun takip konusu amme alacağını tamamen ödemiş olması halinde, bu Kanunun 58 inci maddesinin beşinci fıkrası[3] hükmü uygulanmaz.

Üçüncü şahıs, haciz bildirisi üzerine yedi gün içinde alacaklı tahsil dairesine itiraz ettiği takdirde, alacaklı amme idaresi bir yıl içinde, üçüncü şahsın yaptığı itirazın aksini genel mahkemelerde açacağı davada ispat ederek, üçüncü şahsın İcra ve İflas Kanununun 338 inci maddesinin birinci fıkrasına göre[4] cezalandırılmasını ve borçlu bulunduğu tutarın ödenmesine hükmedilmesini isteyebilir.

Menkul malların aynen teslimi mümkün olmadığı takdirde değeri ödenir. Üçüncü şahısların genel hükümler gereğince asıl borçluya rücu hakları saklıdır.

1.2.1. Üçüncü şahısların haciz bildirilerine karşı tahsil dairesine itirazları

6183 sayılı Kanunun hali hazırdaki 79 uncu maddesinde yer verilen düzenlemede, kendisine haciz bildirisi tebliğ edilen üçüncü şahıslar, amme borçlusunun mallarının, alacak ve haklarının kendilerinde bulunup bulunmadığına ilişkin cevaplarını 7 gün içinde ilgili tahsil dairesine bildirmeleri gerekmekte, bu süre içerisinde bildirimde bulunulmaması halinde ise mal elinde borç zimmetinde sayılarak haklarında 6183 sayılı Kanun hükümlerine göre takibat yapılmaktadır.

Üçüncü şahısların kendilerine tebliğ edilen haciz bildirilerine karşılık alacaklı tahsil dairesine yazılı olarak verecekleri cevapları, elden teslim etmeleri ya da taahhütlü posta yoluyla göndermeleri gerekmektedir. Kanun ile üçüncü şahıslara tanınan 7 günlük cevap verme süresinin hesaplanmasında; cevapların elden teslimi halinde alacaklı tahsil dairesi kayıtlarına intikal ettiği tarihin, taahhütlü postayla gönderilmesi halinde postaya verildiği tarih esas alınacaktır.

Malî hukukta maddî olayların gerçek mahiyetleri esas alınarak işlem yapılması temel ilke olması nedeniyle şekli olarak 7 gün içinde kendisinde amme borçlusunun malları, alacak ve haklarının olup olmadığına dair bildirimi yapmamaları halinde borçlu sıfatıyla takip başlatılması üçüncü şahısların olayın gerçek durumunu ispat etmelerini engellediğinden, asıl amme borçlusu ile üçüncü şahıslar arasındaki ilişkinin gerçek mahiyetinin ortaya konulmasına imkan vermek amacıyla üçüncü şahıslara haciz bildirisinin tebliğ tarihinden itibaren 1 yıl içinde genel mahkemelerde menfi tespit davası açma hakkı verilmektedir.

Bu madde hükümlerine göre amme borçlusunun üçüncü şahıslardaki alacakları üzerine haciz uygulanabilmesi için amme borçlusunun üçüncü şahıs nezdinde alacağının bulunduğunu bildirmiş olması veya idarece borçlu şirketin bu şahıslardan alacağı olduğunun tespit edilmesi ve tespit edilen tutar için haciz konulması gerekmektedir.[5]

Alacaklı kamu idaresinin üçüncü kişiye haciz bildiriminde bulunmadan önce, bu kişide bulunan borçluya ait mal, alacak ve hakkın kesin miktarını tespit etmek zorunda olmadığını; bunun 79’uncu maddenin düzenlemesiyle getirilen ve amacı kamu alacağının etkili biçimde izlenmesi olan yöntemin, haciz bildiriminin muhatabı olan kişi ve kuruma 7 gün içerisinde gerçek durumu tahsil dairesine bildirerek takipten kurtulma olanağı sağlamaktadır.[6]

1.2.2. Üçüncü şahısların 7 günlük süre geçtikten sonra itirazda bulunmaları

6183 sayılı Kanunun 79 uncu maddesinde tanınan 7 günlük sürede alacaklı tahsil dairesine itirazda bulunmayan üçüncü şahıslara diğer bir hak tanınarak, haciz bildirisinin tebliğinden itibaren 1 yıl içinde genel mahkemelerde menfi tespit davası açmak ve haciz bildirisinin tebliğ edildiği tarih itibarıyla borçlu olmadığını veya malın elinde bulunmadığını ispat etmek imkânı verilmektedir.

Yapılan düzenleme ile amme borçlusunun üçüncü şahıslar nezdindeki menkul mallarının, alacak ve haklarının haczedilmesi halinde haczin sonuçlarına ilişkin mevcut kanun hükmünden farklı olarak üçüncü şahıslara mahkemeler aracılığıyla iddia ettikleri durumu ispat etme imkânı tanınmaktadır.

Açılan menfi tespit davası sonucunda haksız çıkan üçüncü şahıs aleyhine, haksız çıktığı tutarın % 10’u oranı üzerinden ayrıca inkâr tazminatına mahkemelerce hükmedilecektir. Mahkeme kararlarında inkâr tazminatına hükmedilmemiş olması halinde yetkili birimlerce temyiz yoluna başvurulması gerekmektedir. Söz konusu tazminatın takibine, 6183 sayılı Kanunun 55 inci maddesine göre düzenlenecek olan ödeme emrinin tebliği ile başlanılacaktır. Bu tazminata, süresinde ödenmemesi halinde gecikme zammı tatbik edilmeyecektir.

6183 sayılı Kanunun 79 uncu maddesine göre amme borçlusu sayılan üçüncü şahıslar hakkında takip işlemlerine aynı Kanun hükümlerine göre tanzim edilecek ödeme emrinin tebliği ile başlanılacaktır. Üçüncü şahıslarca tebliğ edilen ödeme emrine karşı idari yargı mercilerinde dava açılması halinde yürütmeyi durdurma kararı verilmediği, genel mahkemelerde menfi tespit davası açılması halinde ise mahkemece takibin durdurulmasına karar verilmediği sürece amme alacağının takibine devam edilecektir.

Üçüncü şahıslarca, tebliğ edilen ödeme emirlerine karşı açılan davaların aleyhlerine sonuçlanması durumunda 6183 sayılı Kanunun 58 inci maddesine göre hesaplanacak haksız çıkma zammının kendilerinden ayrıca tahsili gerekmektedir.

Kanunun 79 uncu maddesinde yer alan düzenlemeye göre, ödeme emrine karşı dava açmakla birlikte aynı zamanda menfi tespit davası da açan üçüncü şahısların, menfi tespit davasının lehine sonuçlanması ya da asıl amme borçlusunun takip konusu amme alacağını tamamen ödemiş olması hallerinde 58 inci madde hükmüne göre ayrıca haksız çıkma zammı hesaplanmayacaktır.

Menfi tespit davası açılması durumunda amme alacağının takibinin durmayacağı ancak, mahkemece 6183 sayılı Kanunun 10 uncu maddesinde sayılan türden teminat karşılığında takip işlemlerinin durdurulmasına karar verilebileceği hükme bağlanmıştır. Buna göre, üçüncü şahıslarca menfi tespit davasının açılması, bu şahıslar hakkında sürdürülen takibin durdurulması için yeterli olmayıp bu konuda ayrıca mahkemenin takibin durdurulmasına karar vermiş olması gerekmektedir.

Buna göre, teminatlar alacaklı tahsil dairelerince alınacak ve haciz varakalarına istinaden haczedilecektir. Mahkeme kararı üzerine teminat gösterilmemiş olması ya da gösterilen teminatın takip konusu alacağı karşılamaması halinde takip muamelesi durmayacaktır. Dava konusu tutarı karşılayacak nitelikte teminat gösterdiğini iddia eden üçüncü şahsın, bu iddiasını takip işlemini durduran mahkemeye intikal ettirmesi gerekmektedir.

Takip konusu amme alacağının asıl amme borçlusundan tahsil edilmiş olması ya da üçüncü şahsın açtığı menfi tespit davasının lehine sonuçlanması halinde ise üçüncü şahıs hakkında sürdürülen takip muamelesine son verilecektir.

1.2.3. Üçüncü şahısların yaptığı itirazın iptali talebi

6183 sayılı Kanunun 79 uncu maddesinde düzenlenen bir diğer husus ise, üçüncü şahsın, haciz bildirisi üzerine 7 gün içinde alacaklı tahsil dairesine itiraz etmesi halinde, alacaklı amme idaresinin bir yıl içinde, üçüncü şahsın yaptığı itirazın aksini genel mahkemelerde açacağı davada ispat ederek, üçüncü şahsın İİK 338 inci maddesinin birinci fıkrasına göre cezalandırılmasını ve borçlu bulunduğu tutarın ödenmesine hükmedilmesini isteyebileceğine yöneliktir.

Bu hükümden hareketle alacaklı tahsil dairelerince üçüncü şahısların itirazının yerinde olmadığına yönelik ispat edici bilgi ve belgeler tespit edilmesi halinde, üçüncü şahısların itirazının iptali için dava açılmak üzere durum amme idarelerinin yetkili birimlerine intikal ettirilir ve gerekli dava açılır.

Üçüncü şahısların yaptığı itirazın iptali talebi ile alacaklı amme idaresince açılan davanın kabul edilmesi halinde hükmedilen tutarın, üçüncü şahıstan takip ve tahsiline 6183 sayılı Kanunun 55 inci maddesine göre düzenlenecek ödeme emrinin tebliği suretiyle başlanılacaktır.

1.2.4. Bankaların genel müdürlüklerine tebliğ edilecek haciz bildirileri

Maddede yapılan bir diğer düzenleme de, 6183 sayılı Kanun uyarınca borçluların üçüncü şahıslardaki mal, hak ve alacaklarının haczedilmesi için banka şubelerine tek tek haciz bildirisi gönderilmesinin getirdiği zorluk ve zaman kaybı dikkate alınarak günümüz teknolojisinin getirdiği imkânlar kullanılmak suretiyle belirlenecek limitin üzerinde borçlu olanların mal varlıklarına daha kolay ulaşabilmek amacıyla banka genel müdürlüklerine doğrudan haciz bildirisi gönderebilme yetkisinin verilmesidir.

6183 sayılı Kanunun 79 uncu maddesinin verdiği yetkiye istinaden Hazine ve Maliye Bakanlığına bağlı tahsil daireleri tarafından takip edilen amme alacaklarında tutara bakılmaksızın, Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen amme alacaklarında 50.000,- lira ve üzeri için, il özel idareleri ve belediyelere ait amme alacaklarında ise 10.000,- lira ve üzeri için tanzim edilen haciz bildirilerinin bankaların genel müdürlüklerine tebliğ edilmesi uygun görülmüştür.

Bu kapsamda posta yoluyla yapılacak tebligatlarda; Haciz bildirilerinin her amme borçlusu için ayrı ayrı düzenlenmesi, haciz bildirisine konu amme alacağı aslı ve fer’ilerinin toplamının dikkate alınması, haciz bildirilerinin banka genel müdürlüklerine 7 günlük süre içinde cevap verilmesini engelleyecek şekilde topluca gönderilmemesi gerekmektedir.

Öte yandan, 6183 sayılı Kanunun 13 ve 62 nci maddelerine dayanılarak uygulanacak haciz ve ihtiyati hacizlere yönelik haciz bildirilerinin, amme borçlusunun hak ve alacaklarının bulunduğu veya bulunabileceği banka şubesine doğrudan veya o mahaldeki tahsil dairesi aracılığı ile tebliğ edilmesi, bankalara tebliğ edilecek ihtiyati haciz ve haciz bildirilerinin, amme borçlusunun tebliğ tarihinde muhatap banka nezdinde mevcut olan varlıklarını kavrayacağına ilişkin ihtiyati haciz bölümünde yapılan açıklamalara göre işlem yapılması gerekir.

Türkiye Vakıflar Bankası T.A.O. Adliye Sarayı Ankara Şubesi tarafından gönderilen banka hesap hareketlerinin incelenmesinden, e-haciz uygulanan banka hesabının mesleki faaliyetinde kullanıldığı görülmekte olup, davalı idarece, bu hesapta bulunan paranın kaynağı ve kime ait olduğu konusunda herhangi bir ayrım ve araştırma yapılmaksızın doğrudan haciz uygulandığı anlaşıldığından, vergi borcu bulunan mükellefin banka hesaplarına kural olarak haciz konulması yerinde ise de, Avukatın UYAP sistemine kayıtlı banka hesabının özel nitelik arz etmesi, çoğu zaman Avukatın şahsi parasından ziyade avukat sıfatıyla temsil ettiği müvekkillerine ait paraların hesapta bulundurulduğu göz önüne alındığında, idarenin öncelikle hesap hareketleri üzerinden söz konusu hesapta bulunan paraların ne kadarının amme borçlusunun şahsi parası olduğunu tespit edip, o kısma ilişkin haciz uygulaması gerekirken, avukat-müvekkil ilişkisi nedeniyle hesapta müvekkillerin şahsına ait paralarında olabileceği dikkate alınmaksızın banka hesabının tümü üzerine uygulanan haciz işlemi yerinde değildir.[7]

1.2.5. Üçüncü kişiler nezdinde haczedilen hak ve alacakların tahsil dairesine aktarılması

6183 sayılı Kanunun 79 uncu maddesine göre üçüncü şahıslar nezdinde yapılan takip sırasında haczedilen menkul malların aynen teslimi mümkün olmadığı takdirde haciz konusu malın değerinin ödenmesi gerekmektedir. Bu durumda üçüncü şahıs hakkında yapılacak takibin de mal bedeli ile sınırlı olacağı hususuna dikkat edilecektir. Haklarında amme borçlusu olarak takip yapılan üçüncü şahısların genel hükümler gereğince asıl borçluya rücu hakları ise saklı tutulmuştur.

Takip konusu amme alacağının asıl amme borçlusundan tahsil edilmiş olması halinde, üçüncü şahıs tarafından yapılan itirazın iptali için alacaklı amme idaresince genel mahkemelerde açılmış olan davaların sürdürülmemesini sağlamak üzere yetkili birimlere bilgi verilecektir. Üçüncü şahıslar hakkında sürdürülen takip muamelelerinin durdurulmasına ilişkin yargı kararları, asıl amme borçlusu hakkında sürdürülen takibi durdurmayacaktır.

1.3. Resmi sicile kayıtlı olan menkul malların haczi

6183 Sayılı Kanunun 77 inci maddesinin (2) numaralı fıkrasına 5904 sayılı kanunla[8] resmi sicile kayıtlı olan menkul malların elektronik ortamda tebliğ edilme imkânı tanınmıştır. Buna göre, resmi sicile kayıtlı olan menkul malların haczi, sicillerine işlenmek üzere sicilin tutulduğu daireye tebliğ edilmek suretiyle de yapılır. Tahsil dairelerince düzenlenen haciz bildirileri, alacaklı tahsil dairelerince ya da alacaklı amme idaresi vasıtasıyla, posta yerine elektronik ortamda tebliğ edilebilir ve bu tebligata elektronik ortamda cevap verilebilir. Elektronik ortamda yapılacak tebliğe ve cevapların elektronik ortamda verilebilmesine ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.

Her türlü menkul malların; cins ve türleri, özellikleri, işaretleri, sayı ve miktarları ve tahmin edilen değerlerinin, haciz tutanağında (zaptında) tespit edilerek haczedilmesi gerekmektedir. Resmi sicile kayıtlı olan menkul malların haczinin, sicillerine işlenmek üzere sicilin tutulduğu daireye tebliğ edilmek suretiyle de yapılması gerekmektedir.

Emniyet Genel Müdürlüğü trafik şube ve bürolarına kayıtlı araçların haczi ile Emniyet Genel Müdürlüğü tarafından sicil kayıtları tutulan motorlu taşıtların haczinin, 6183 sayılı Kanunun 77 nci maddesine ve/veya 2918 sayılı Kanunun 5 inci maddesine istinaden düzenlenen haciz bildirilerinin elektronik ortamda tebliğ edilmesi suretiyle veya elektronik ortamda motorlu taşıtların sicillerine erişilerek haciz konulması suretiyle yapılması mümkündür.

2918 sayılı Karayolları Trafik Kanununun 20 nci maddesinin (d) bendi hükmüne göre, motorlu taşıtların her türlü satış ve devirlerinin noter satış senedine dayanması gerekmektedir. Aynı Kanun hükümlerine göre, Emniyet Genel Müdürlüğü nezdinde motorlu araçların sicil kayıtları tutulmakta olup, noter satış senedi ile mülkiyeti devredilen araçların sicil kayıtları mülkiyetin karinesi olarak kabul edilmektedir. 2918 sayılı Kanunun Ek 18 inci maddesine göre araç sicilinin Türkiye Noterler Birliğince tutulmaya başlanılması halinde, araçlara ilişkin yapılacak malvarlığı araştırması işlemleri buna göre sürdürülecektir.

Dolayısıyla, amme alacağının takip ve tahsili için borçluların sahip oldukları motorlu taşıtların trafik kayıtlarına haciz bildirisi ile haciz tatbik edilmesi hukuken geçerli bir haciz işlemidir. Bununla birlikte, noter satış senedi ile satılan araçların noter satış senedi tarihinden sonra eski malikinin borçlarından dolayı sicil kayıtlarına haciz tatbik edilmesine imkân bulunmamaktadır.

1.4. Haciz sırasında bulunacaklar

6183 sayılı Kanunun “Haciz sırasında bulunacaklar ve haciz zaptı” başlıklı 78 inci maddesinde, “Haciz sırasında borçlu veya zilyed veya bunların; vekilleri, işçi, müstahdem veya aileleri efradından birisi kendilerini temsilen bulunur. Bunlar haciz yerinde bulunmaz veya o sırada bulundurulmaları sağlanamazsa gıyapta haciz yapılır. Gıyapta yapılan hacizlerde zabıta memuru veya muhtar veya ihtiyar kurulu üyelerinden biri veya borçlunun veya zilyedin komşularından iki kişi hazır bulundurulur.

Gıyapta yapılan hacizlerde zaptın bir örneği borçlu veya zilyede derhal tebliğ olunur. (Md.78/3) Güneş battıktan doğuncaya kadar ve tatil günlerinde haciz yapılamaz. Tatil günlerinde veya geceleri çalışılan yerlerde yapılacak hasılat haczi ile borçlunun mal kaçırdığının anlaşıldığı haller bu hükümden müstesnadır. (Md.78/4)

Güneş battıktan doğuncaya kadar ve tatil günlerinde haciz yapılamaz…” Ancak tatil günlerinde veya geceleri çalışan yerlerde hasılat haczi ile borçlunun mallarını kaçırma olasılığında her zaman haciz yapılabilir.[9]

Borçlu, borcunu tamamen ödeyeceğini beyan etmekle beraber kısa bir süre verilmesini isterse haciz yapılmakla beraber borçluya istemi ile ilgili olarak vergi dairesi müdürlüğüne en geç 3 gün içinde başvurması gerektiği bu süre içinde başvurulmadığında haczedilmiş malların paraya çevrileceği bildirilir ve durum haciz tutanağında belirtilir.

1.5. Haczedilen menkul malların korunması ve değerleme

6183 Sayılı Kanunun 81 inci maddesine göre, haczedilen mallara borçlunun ve haciz sırasında hazır bulunanların görüşleri de alınarak tahsildar veya icra memuru tarafından değer biçilir, borçlunun müracaatı üzerine veya tahsil dairesince lüzum görüldüğü takdirde yeniden bilirkişiye değer biçtirilir.

6183 sayılı Kanunun 82 nci maddesi ile haczedilen para, kıymetli maden, mücevher, ticari senet, hisse senedi ve tahvil gibi menkul malların kaybolmalarının ve değiştirilmelerinin önlenebilmesi için tahsil dairelerine bunları bizzat gerekli tedbirleri almak suretiyle muhafaza görevi verilmiştir.

Diğer mallar, değiştirilmelerini veya vergi dairesinin oluru olmadan üzerlerinde tasarrufta bulunmasını önleyecek önlemler alınmak koşulu ile güvenilir bir kişiye veya güvenilir kişinin kefaleti altında borçlunun kendisine veya zilyedin kendisine bırakılabilir. Ancak güvenilir bir kişi bulunmaz veya güvenilir bir kişi bulunmasına karşın malların derhal kaldırılması zorunlu görülürse hacizli mallar deposuna taşınması sağlanır.

Haczedilen malların bozulma, çürüme ve benzeri nedenlerle saklanmasına olanak olmadığı ya da beklendiğinde önemli değer düşüklüğüne uğrayacağı anlaşılırsa derhal vergi dairesi deposuna taşınması sağlanır veya mahallinde satılması uygun görüldüğü takdirde satılmak üzere yerinde bırakılır. Durum satış ekibine aynı gün bildirilir.

İcra memuru veya tahsildarın kendi olanakları ile taşıyabileceği cinsten kıymetli maden, mücevher, ticari senet, hisse senedi, tahvil gibi menkul mallar, kaybolmalarını ve değiştirilmelerini önleyecek alınarak ve haczi tutanağının borçlu veya zilyede verilecek örneğine malların teslim alındığı yazılarak icra memuru veya tahsildar tarafından alınır ve daireye getirilir.

Malların kaybolmalarını ve değiştirilmelerini önlemek amacıyla markası, modeli, tipi, rengi gibi ayırıcı nitelikteki ve varsa seri veya sicil numaraları haczi tutanağına yazılır ve haczedilen mallara” İHTAR ETİKETİ” yapıştırılır.

6183 sayılı Kanunun 83 üncü maddesinde, “Borçlular, zilyedler, güvenilir şahıslar 82 nci madde gereğince kendilerine bırakılan malları, alacaklı amme idarelerince yapılacak ilk talep üzerine derhal ve kendilerine teslim edildiği zamandaki durumları ile geri vermek mecburiyetindedirler.

Bu mecburiyeti yerine getirmeyenler, haklarında yapılacak ceza takibinden başka, bu malların kendilerine atfolunamayacak bir sebepten dolayı telef veya zayi olduğunu ispat edemedikleri takdirde, geri verilmeyen malların değerleri tutarınca borçlu sayılıp bu kanun hükümleri gereğince takip olunurlar.” hükmü yer almaktadır.

Borçlunun, zilyedin veya haciz sırasında hazır bulunanların, haciz yapılacak yere girilmesinde, haczin yapılmasında veya haczedilen malların alınmasında zorluk çıkarmaları halinde Kanunun 6 ıncı maddesi hükmü gereğince idari makamlardan yardım sağlanarak 6183 Sayılı Kanunun zor kullanma ile ilgili hükmü çerçevesinde işlem yapılır.

Cebren takip hükümlerinin uygulandığı durumlarda borçlu, zilyed ya da güvenilir kişinin hacze konu menkul malların muhafaza altına alınmasına engel olma olanağı bulunmadığı için aynı malın başka bir borç nedeniyle haczinde 6183 sayılı Kanunun 83 üncü maddesinin ikinci fıkrasında öngörülen anlamda mahcuzun telef veya zayi olması anlamı çıkarılamaz.[10]

Güvenilir bir şahsın kefaleti altında haciz konulan aracın, yedi emin olarak borçluya tesliminin mümkün bulunmaktadır.[11]

Haczedilen malların mükellefe yed-i emin olarak borçlunun kendisine bırakılması hususun vergi dairesinin yetkisindedir.[12]

Maddede bahsi geçen ceza, sayılı Türk Ceza Kanununun 289 uncu maddesine tekabül etmektedir. Dolayısıyla, suçu öğrenen amme idaresi şüphelinin yargılanmasını temin etmek üzere yetkili birimleri aracılığı ile görevli Cumhuriyet Savcılığına gerekli suç duyurusunda bulunur.

Güvenilir şahısların sorumluluğu geri verilmeyen malların değeri ile sınırlı olduğundan, haklarında yapılacak takipte ayrıca mal bedeli üzerinden gecikme zammı uygulanmayacaktır.

2.MENKUL MALLARIN SATIŞI

6183 Sayılı Kanunun 84 uncu maddesinin bir ve ikinci fıkralarına göre, hacizden sonra amme borçlusunun ödeme yapabileceği göz önünde bulundurularak menkul mallar tahsil dairesince, köylerde ihtiyar kurullarınca haciz yapıldığı tarihten itibaren 3 gün beklendikten sonra 3 ay içinde satışının yapılması öngörülmüştür. Ancak bozulma, çürüme ve benzer nedenlerle saklanmasına olanak bulunmayan veya beklendiğinde önemli bir değer kaybına uğraması olasılığı bulunan malların satışı 3 günlük süre beklenmeden derhal yapılır.

Görüleceği üzere haczedilen malların satışında kanun koyucu 3 gün ve 3 ay gibi süreler tayin etmiştir. Bu üç günlük süre, malların satışa sunulmadan ve ihale edilmeden son defa para temin etme imkânı sağlayarak ödeme yapması amacıyla konulan bir mühlettir. Bu sürenin hesaplanmasında Vergi Usul Kanununun süre hesaplamasına ilişkin 18 inci maddenin birinci fıkra hükmü çerçevesinde süre gün olarak belli edilmişse hacze başlanılan gün dikkate alınmayacaktır.

Ancak 3 günlük süre yukarıda da anlattığımız üzere malların özellik arz etmesi halinde (bozulma, çürüme vb) bu süreye riayet edilmeyecektir. Örneğin; Hal komisyonculuğu işi ile uğraşan ve amme borcu nedeni ile mallarına haciz gelen bir esnafın meyve ve sebzeleri gibi bozulmaya maruz kalabilecek mallar bekletilmeden ve öncelikli olarak satışa sunulacaktır.

2.1. Açık artırma yöntemi ile ihale

Mallar belirttiğimiz 3 üncü günün sonundan itibaren 3 ay içerisinde satışa çıkarılır. Menkul mallar, tahsil dairelerinin satış mahallinde açık artırma ve peşin para ile satılır. Tahsil dairesince uygun görülmesi halinde, artırma malın mahallinde de yapılabilir. Açık artırma ile satışa çıkarılan mal, artırma sonunda üç defa yüksek sesle duyurulduktan sonra en çok artırana ihale edilir.

Bozulma, çürüme ve benzeri sebeplerle korunması mümkün olmayan ya da beklediği zaman önemli bir değer düşüklüğüne uğrayacağı anlaşılan mallar en uygun yerde pazarlıkla, borsası bulunan mallar ilgili borsada satılabilir. Görüleceği üzere satış yeri ve şekline yönelik olarak yapılan bir diğer değişiklik ise altın, zirai ürün ve hisse senedi gibi borsası bulunan malların satışı borsada yapılabilmektedir[13]. Gerekli hallerde artırmanın yapılacağı yer, gün ve saat, satılacak malların nev’i ve evsafı önceden ilan olunur.

Satış için her vergi dairesince haftanın belli bir iş günü satış günü olarak saptanır. Acele haller dışında başka günler satış yapılmaz. Satış günü satış sırasında tellal bulundurması için belediyeye bir yazı ile bildirilir. Satış yapılacağı yer, gün ve saat ile satılacak malların türü ve özellikleri tellâliye resminin alıcıya ait olduğu ilgililerce görülebilecek şekilde önceden vergi dairesinde ve satış deposunda ve belediye sınırları içindeki vergi dairesince ilan olunur. Ayrıca gerekli ve yararlı görülen hallerde gazete ve diğer yayın araçları ile de ilan yapılabilir. Günümüzde defterdarlıkların internet sitelerinde de ilan yapılmakta olup menkul mal satışında, satış ilanının borçlu mükellefe ayrıca tebliği gerekmez.[14] Menkul malların satışında aşağıdaki durumlara ayrıca dikkat edilmesi gerekir.

a) Menkul malların satışı amme idaresinin satış deposunda satış ekibi tarafından yapılır,

b) Menkul mallar açık artırma ve peşin para ile satılır. Bozulma, çürüme ve benzeri sebeplerle korunması mümkün olmayan ya da beklediği zaman önemli bir değer düşüklüğüne uğrayacağı anlaşılan mallar ise açık artırma usulüne başvurulmadan pazarlıkla satılabilecektir. Satılığa çıkarılan mal artırma sonucunda üç defa bağırıldıktan sonra en çok artırana ihale edilir,

c) Satıştan elde edilen bedelin takip giderleri ile amme alacağından önce ödenmesi gereken rehinli alacakların miktarını geçmeyeceği kesin olarak biliniyorsa hacizli malların satışı geciktirilebilir,

d) Özellikle küçük yerleşim yerlerinde birinci artırmada alıcı çıkmaması nedeniyle satışın gerçekleşmemesi halinde, ikinci artırmasının bir başka il veya ilçede yapılabilmesi imkânı getirilmiştir. İlk artırmada satılamayan mallar ikinci artırması bir başka ilçe veya ilde yapılabilir,

e) Satılan mal bedeli alınmadan teslim edilmez. Satış bedelinin ödenmesi için ihale gününü izleyen günden itibaren alıcıya 3 günlük süre verilebilir,

f) Bir kısım malların satışı ile amme alacağı karşılandığı takdirde geriye kalan malların satışından vazgeçilir ve bunlar üzerindeki haciz kaldırılır,

g) Taşınır malların satışında tellal hazır bulunsun veya bulunmasın satış bedeli üzerinden Belediye Gelirleri Kanununa gereğince ödenmesi gereken tellallık resmi saptanır.

Satış işleminin gerçekleşmesi halinde “SATIŞ TUTANAĞI” dört örnek olarak düzenlenir. Satış Tutanağında aşağıdaki bilgilerin yer alması gerekir.

a) Borçlunun adı, soyadı ve vergi kimlik numarası,

b) Amme alacağının yılı, taksiti, miktarı ve takip numarası,

c) Takip giderleri,

d) Satılan malın türü ve özellikleri,

e) Alıcının adı, soyadı, adresi, artırma tarihi ile varsa önceki artırmada satılamayışının nedenleri,

f) Satış bedeli ve satış şekli,

g) Satış bedelinin ve tellâliye resminin yatırıldığını gösteren makbuzların tarihi ve numarası veya satış bedelinin tahsili için süre verilmişse bu süre,

h) Satış ekibinde bulunanlar ile alıcıların imzaları,

i) Ödenen katma değer vergisine ait alındının tarihi ve numarası gibi bilgiler bulunur.

2.2. Müşterinin malı almaktan vazgeçmesi

Aynı Kanunun 86 ıncı maddesinde müşterinin malı almaktan vazgeçmesi halinde tatbik edilecek yöntemler ve cezai müeyyideler düzenlenmiştir. Yapılan ilk satışta üzerinde ihale kalan müşteri malı almaz veya ödemeyi yapması için tanınan 3 günlük sürede bedelin tamamını vermezse mal ikinci defa artırmaya çıkarılır ve en çok artırana ihale olunur.

Maddede bu artırmanın hangi sürede yapılacağına ilişkin bir hüküm bulunmamaktadır. Bununla birlikte, hacizli malların bir an evvel paraya çevrilerek amme alacağının tahsil edilebilmesi için mümkün olan en kısa sürede artırmaya çıkarılması ve satış için süre belirlenmesinde Kanunun 87 nci maddesinde düzenlenen 15 günlük sürenin esas alınması uygun olacaktır.

İkinci defa yapılan bu artırmada malın en çok artırana ihale olunması gerekmektedir. Mal birinci defa kendisine ihale edilen kimseden aşağıdaki şekilde 6183 sayılı Kanun hükümlerine göre tahsil edilmesi gerekmektedir.

a) İki ihale bedeli arasındaki fark ve diğer zararlar ile % 5 faizin,

b) İkinci ihalede talip çıkmaması halinde ise ilk ihale bedeli ve diğer zararlar ile % 5 faizin,

Takip işlemlerine ödeme emri tebliği ile başlanılacaktır. Ayrıca, bu alacağa ihale bedelinin ödenmesi gerektiği günden (bu tarih hariç) itibaren ödeme tarihine kadar (bu tarih dahil) geçen süre için basit faiz usulüyle yıllık % 5 oranında faiz hesaplanması gerekmekte olup, ayrıca gecikme zammı tatbik edilmeyecektir. Faizin hesabında birinci ihaledeki satış bedeli esas alınır. Tahsil olunan ihale bedelleri ile ihale bedelleri arasındaki fark borçlunun borcuna mahsup edilir. Yüzde 5 faiz ile zarar karşılıkları ise çeşitli gelir olarak tahsil edilir.

Alıcının satış bedelini hemen ödemek istemesi ve satış ekibince uygun bulunması halinde satış ekibinde bulunan Tahsildar veya icra memuru tarafından Tahsildar Alındısı düzenlenmek suretiyle bedel tahsil edilir.

2.3. Pazarlık usulü ile satış yöntemi

Haczedilen menkul mallara verilen bedel 81 inci madde de tespit olunan değerin % 75’inden aşağı olursa veya hiç alıcı çıkmazsa, ilk artırma tarihinden başlayarak 15 gün içinde uygun görülen zamanlarda bu mallar tekrar satışa çıkarılır.

Bu ikinci artırmada verilen bedel ne olursa olsun satış yapılır. Menkul mallar yerinde veya başka yere götürüldüğü halde yine satılmaz veya taşıma giderlerinin çokluğu yüzünden başka yere götürülmesi uygun görülmezse yukarıdaki 15 günlük sürenin bitmesinden itibaren 6 ay içinde pazarlıkla satılır.

| Açık Artırma | Süresi | Satış Bedeli |

|---|---|---|

| I. Artırma | Haczin yapıldığı tarihin 3.üncü gününden itibaren üç ay içinde | Bedelin % 75’inden az olamaz |

| II. Artırma | İlk artırma tarihinden başlayarak 15 gün | Asgari tutar belirlenmemiştir. |

| III. Artırma | İkinci artırmadaki 15 günlük sürenin bitimine müteakip 6 ay içinde | Asgari tutar belirlenmemiştir. |

Bu suretle de satılamadığı takdirde haczedilen mallar borçluya geri verilebilir (Md.87). İkinci artırmada verilen bedel ne olursa olsun satış yapılır. Malların ikinci artırımda da satılamaması halinde, sürenin bitiminden itibaren 6 ay içinde pazarlık suretiyle satış yapılır. Bu şekilde de mallar satılmazsa, satılamayan mallar bir tutanak düzenlenmek suretiyle borçluya geri verilebilir. Borçluya geri verilmeyen malların satış işlemine yeniden devam edilir.

6183 sayılı Kanun hükümlerine göre, değer tespiti yapılarak satışa çıkarılan menkullerin satışında izlenecek usul ve aranılacak bedel belirlenmiştir. Ancak, 86 ve 87 nci madde hükümlerine göre yapılacak satışlarda, tahsil dairesinin Kanunun 62 nci maddesinde yer alan ‘tahsil dairesi alacaklı amme idaresi ile borçlunun menfaatlerini mümkün olduğu kadar telif etmekle mükelleftir’ hükmü gereği satış bedelinin amme alacağına rüçhanlı olan alacaklar ile takip giderlerini aşmaması halinde de tahsil dairesi satıştan vazgeçebilecektir.

2.4. Menkul mallarda ihalenin feshi

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un, amme alacağının cebren tahsiline ilişkin ikinci kısım, ikinci bölüm altında “menkul malların haczi ve satışı”, üçüncü bölüm altında ise “gayrimenkul malların haczi ve satışı” hakkında düzenlemelere yer verilmiştir.

Buna göre, üçüncü bölümün sonunda yer alan 99 ucu maddede, ihalenin feshinin gayrimenkulün bulunduğu yerin icra tetkik merciinden şikâyet yoluyla istenebileceğine ve ihalenin feshi hakkında başkaca mahkemeye veya idari yargı mercilerine müracaat olunamayacağına işaret edilmek suretiyle, görevli yargı yeri açıkça belli edilmiş olmasına karşılık, menkul mallar hakkındaki ikinci bölümde göreve ilişkin bir düzenleme yapılmamıştır. Diğer bir ifade ile aynı Kanunun menkul malların haczi ve satışı başlıklı ikinci bölümünde yer alan 77 ve 87 inci maddelerinde menkul mal satışlarındaki ihalenin feshi konusundaki başvurular için bir merci belirtilmemiştir.

Vergi dairesinin usulüne uygun olmayan satış işlemleriyle ihaleye katılımı engellediği, hacizli malların rayicin çok altında düşük bedelle satışını yaparak alacaklıların menfaatlerini ihlal ettiği, böylece menkul mal ihalesinin usulüne uygun yapılmadığını ileri sürülmesi halinde hacze dayalı olarak gerçekleştirilen menkul malların satış işleminin iptalinin görüm ve çözümü idari yargıya aittir.[15] Kanunda başka bir yargı merciinin görevlendirilmediği hallerde, kural olarak, yargısal denetiminin idari yargı yerince yapılacağında kuşkuya yer bulunmamaktadır.[16]

6183 sayılı yasanın 99 uncu maddesi uyarınca sadece gayrimenkullerin satışına esas ihalenin feshinin icra mahkemeleri tarafından değerlendirilebileceği, ihale konusu malların menkul mal niteliğinde olduğu ve vergi dairesi tarafından icra dairesi aracı kılınmak sureti ile takip başlatıldığı, haciz ve satış işlemlerine girişildiği, ayrıca dava konusunu taleplerin vergi alacağı temeline dayanmadığı anlaşıldığından davanın, görüm ve çözümünün adli yargı yeridir.[17]

Dip Notlar:

[1] Muharrem ÖZDEMİR. Vergi İcra Hukukunda Menkul ve Gayrimenkul Malların Haczi. www.alomaliye.com

[2] İstanbul Defterdarlığının 25.11.2004 tarih ve B.07.4.DEF.0.34.19/288-2079 sayılı yazıları

[3] İtirazında tamamen veya kısmen haksız çıkan borçludan, hakkındaki itirazın reddolunduğu miktardaki amme alacağı % 10 zamla tahsil edilir.

[4] Madde 338/1: Bu Kanuna göre istenen beyanı hakikate aykırı surette yapan kimse, alacaklının şikâyeti üzerine tetkik mercii tarafından bir aydan bir seneye kadar hafif hapis cezasıyla cezalandırılır.

[5] Danıştay 9. Dairesinin 20.06.2007 tarih ve Esas No:2005/5079, Karar No:2007/2349

[6] Danıştay 7. Dairesinin 22.02.2000 tarih ve Esas No:1998/2113, Karar No:2000/561

[7] Ankara 6. Mahkemesinin 28.05.2018 tarih ve Esas No: 2018/70, Karar No: 1109

[8] 16.06.2009 tarihinden geçerli olmak üzere

[9] İzmir Defterdarlığının 01.12.1997 tarih ve DEF.0.35.12/THSLT:622-128/13110 sayılı yazıları

[10] T.C Danıştay Dava Daireleri Genel Kurulu T. 22.11.1996, E.1996/250, K.1996/395

[11] İstanbul Vergi Dairesi Başkanlığının 16.11.2005 tarih ve B.07.1.GİB.4.34.20.01/288-2492 sayılı yazıları

[12] İstanbul Vergi Dairesi Başkanlığının 20.02.2006 tarih ve B.07.1.GİB.4.34.20.01/288-2595 sayılı yazıları

[13] 4369 Sayılı Kanunun 22. maddesi ile yapılan değişik

[14] İstanbul Vergi Dairesi Başkanlığının 19.02.2008 tarih ve B.07.1.GİB.4.34.20.01/288–3365 sayılı özelgesi

[15] Danıştay 4. Dairesinin 21.03.2005 tarih ve Esas No:2004/2396, Karar No:2005/430

[16] Uyuşmazlık Mahkemesi Başkanlığının 06.07.2009 tarih ve Esas No:2008/255, 2009/180

[17] Yargıtay Hukuk Bölümünün 07.10.2013 tarih ve Esas No:2013/982, Karar No: 2013/1408