Vergide İştirak Suçu

Muharrem ÖZDEMİR

E. Defterdar

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

Yazar Hakkında

I- VERGİSEL YÖNÜYLE İŞTİRAK SUÇU:

1.1. Vergi Usul Kanunundaki İştirak Düzenlemesi

Vergi suçlarının önemli bir başlığı olan iştirak, Vergi Usul Kanununda düzenlenmiş olup, birçok kez değiştirilmiş, bu nedenle sürekli uygulama bulan bir rejime kavuşamamıştır. 1980 yılına kadar Vergi Usul Kanunu’nun 338, 346 ve 347 inci maddelerinde ayrıntılı olarak düzenlenen iştirak, 1980 yılında 2365 sayılı Kanunla yapılan değişiklik sonucu kaldırılmış, ancak 1998 yılında 360 ıncı madde düzenlemesi ile sadece kaçakçılık suçları için olmak üzere yeniden Vergi Usul Kanunu’ndaki yerini almıştır.

Ancak 2008 yılında 5728 sayılı Kanunla yapılan değişiklik sonucu, Vergi Usul Kanunu’nun iştirake ilişkin 360 ıncı maddesi iştirak durumlarında bir ‘cezadan indirim’ hükmü haline getirilmiştir.

Yeni düzenleme ile birlikte, Kanunun 344/2 maddesi gereği vergi ziyaı suçlarında iştirakin çözümü Vergi Usul Kanunu’na göre yapılacak ve vergi ziyaı suçuna iştirak edene bir kat ceza verilecekken, 359 uncu maddede yer alan vergi kaçakçılığı suçlarında, 360 ıncı maddenin işaret ettiği üzere çözüm Türk Ceza Kanununun 37 ve 41 inci maddeleri arasında düzenlenen “suça iştirak” hükümlerine göre olacaktır.

1.2. Vergide İştirak Suçunun İşlenişi

İştirak, bir kişi tarafından tek başına işlenebilen bir hareketin, suça iştirak iradesiyle işbirliği hâlinde birden fazla kişi tarafından birlikte işlenmesini ifade eder.

Bireysel olarak da işlenebilen vergi kaçakçılığı suçu en az iki veya birden çok kişi arasında işbirliği gerektiren bir yapı arz edebilmektedir ve bu nedenle ortak bir iştirak hali vergi kaçakçılığının en önemli kriteri haline gelebilmektedir.

Günümüzde de vergi kaçırmaya yönelik hareketlerin birden fazla vergi ödeyicisinin işbirliği halinde gerçekleştiği görülebilmektedir. Keza vergi suçuna iştirak hali, kaçakçılık suçu açısından suç fiilinin işlenmesini kolaylaştıran bir birliktelik yaratmaktadır. Dolayısıyla vergi kaçakçılık suçuna iştirak, soyut olarak bir kişi tarafından işlenebilen bir VUK md.359’da sayılı fiillerin iştirak iradesine sahip birden çok kişi tarafından yapılan ve aralarında nedensel bağlantı bulunan birden çok hareketin varlığıyla işlenmesi olarak tanımlanabilir.

1.3. Vergi Usul Kanununda İştirak ile İlgili Yaptırımlar

213 sayılı Vergi Usul Kanununun 360 ıncı maddesi cezadan indirim başlığı altında vergide iştirak suçunu düzenlemiş olup, 359 uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir.

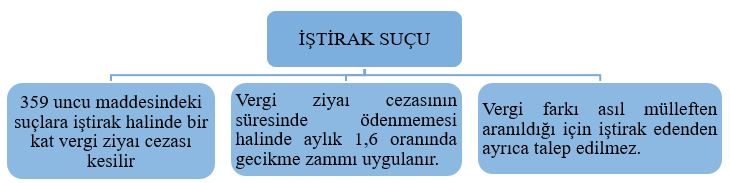

Aynı Kanunun 344 üncü maddesinin (2) numaralı bendine göre ise, Vergi ziyaına 359 uncu maddede yazılı fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır.

İştirak nedeniyle kesilen bir kat vergi ziyaı cezasının kanuni süresinde ödenmemesi halinde 6183 Sayılı Kanunun 51 inci maddesine göre aylık % 1,6 oranında[1] gecikme zammı da tatbik edilmesi gerekir.

Vergi hukukunda iştirak suçu ile ilgili hürriyeti bağlayıcı cezanın yanında, mali yaptırım olarak da kayba uğratılan verginin bir katı vergi ziyaı cezası ve fer’i nitelikte gecikme zammının ödenmesi öngörülmüştür.

II- VERGİ İŞTİRAKİ İLE İLGİLİ KAVRAMLAR

II.1. Vergide iştirak suçunda vergi kaybı olup olmadığı dikkate alınmaz

İştirak, bir kişi tarafından tek başına işlenebilen bir hareketin, suça iştirak iradesiyle işbirliği hâlinde birden fazla kişi tarafından birlikte işlenmesini ifade eder[2]. Vergi ziyaı suçuna iştirak ise bir kimsenin mükellef veya sorumlu ile işbirliği hâlinde Kanun’un 359. maddesinde yazılan fiillerden biriyle vergi ziyaına sebebiyet vermesidir.

213 Sayılı Vergi Usul Kanununun 359 uncu maddesinin son fıkrası mucibince, Kaçakçılık suçlarını işleyenler hakkında bu maddede yazılı cezaların uygulanması 344 üncü maddede yazılı vergi ziyaı cezasının ayrıca uygulanmasına engel teşkil etmez. Bu iki fiil birbirinden net olarak ayrılmıştır.

Vergi kaçakçılığı suçu, Vergi Usul Kanunu 359. maddede sayılan fiiller ile vergi kaçırmaya yönelik hukuka aykırı hareketleri içeren, kast unsurunu içinde barındıran ve vergi ziyaı şartının aranmadığı bir vergi suçudur.

II.2. Vergi Uygulamasında İştirak Suçunda İki Farklı Ceza

Vergi inceleme elemanları yaptıkları incelemeler sonucunda hürriyeti bağlayıcı cezayı gerektiren iştirak suçlarını tespit ettiklerinde, durumu cumhuriyet savcılığına bildirirler ve bunun sonucunda genelde adli yargı mahkemelerinde “vergi usul kanununa muhalefet suçundan” dolayı iştirak eden şahıs hakkında dava açılır.

Aynı zamanda vergi inceleme elemanları tarafından yaptıkları incelemeler sonucunda iştirak suçlarını işleyenler hakkında vergi ziyaı cezası kesilerek idari ceza uygulanır. Bu durum iştirak suçunu işlediği iddia edilen bir kişi ile ilgili hem adli yargıda iştirak suçundan dolayı hakkında dava açılması, hem de iştirak suçundan dolayı adına kesilen vergi ziyaı cezasının kaldırılması için vergi mahkemesinde dava açılması sonuçlarını birlikte doğurabilir.

Adli yargıda açılan davada, ceza genel hükümleri çerçevesinde şahsın vergi kaçakçılığına iştirak edip etmediği incelenerek, hakkında hüküm tesis edilir. Bununla birlikte, Vergi Usul Kanunu’nun “Bazı Kaçakçılık Suçlarının Cezalandırılmasında Usul” başlıklı 367 inci maddesinin 4 üncü fıkrasında “Ceza mahkemesi kararları, bu Kanunun dördüncü kitabının ikinci kısmında yazılı vergi cezalarını uygulayacak makam ve mercilerin işlem ve kararlarına etkili olmadığı gibi, bu makam ve mercilerce verilecek kararlar da ceza hâkimini bağlamaz.” hükmüne yer verildiği dikkate alındığında, adli yargı mahkemeleri tarafından verilen kararların, idari makamları ve idari yargı mercilerini bağlamadığı, aynı şekilde idari yargı mercileri tarafından verilen kararların da adli yargı mahkemelerini bağlamadığı anlaşılmaktadır.

Bu durumda, Ceza mahkemesi, vergi mahkemesinin aksine karar verebilir; keza suç konusunda uzman olan mahkeme ceza mahkemesidir. Vergi mahkemesi ise, iştirak tanımının yer almadığı Vergi Usul Kanunu’na göre ilgili şahsın vergi ziyaı kesilmesini gerektiren bir vergi suçuna iştirak edip etmediğini değerlendirmek zorunda kalmaktadır.

Bu bilgiler ışığında, vergi kaçakçılık suçuna iştirak eden bir şahıs vergi uygulamasında iştirak suçunun iki farklı ceza ile karşılaşacaktır. Birincisi Vergi Usul Kanununun 360’ıncı maddesinde belirtilen hürriyeti bağlayıcı ceza, ikincisi ise asıl suça ait (kaçakçılık suçu) ceza ile cezalandırılması bağlamında vergi ziyaı cezası verilmesini Anayasa Mahkemesi, belirlilik ve suçta ve cezada kanunilik ilkelerine aykırılık oluşturmadığına hükmetmiştir.[3]

II.3. Vergide İştirak Suçuna Yardım Fiili

213 sayılı Vergi Usul Kanununun 360 ıncı maddesi cezadan indirim başlığı altında vergide iştirak suçunu düzenlemiştir. Buna göre, 359 uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir.

Vergide iştirak suçunda maddi menfaat gözetilmesi halinde ise herhangi bir indirim öngörülmemekte 359 uncu maddede yazılı cezaların aynısına hükmolunması gerekir. Örneğin, 213 sayılı Vergi Usul Kanunu’nun 359 uncu maddesi’nde “kaçakçılık suçları ve cezaları” düzenlenmiştir. Bu maddenin (b) bendinde “sahte fatura düzenleyen ve kullananlar, üç yıldan beş yıla kadar hapis cezası ile cezalandırılır” hükmü mevcuttur. Buna göre, bir kişi sahte fatura kullanma veya düzenleme fiili için mükellefe yol gösterir ve bundan maddi menfaat elde etmişse iştirak eden kişiye de aynı ceza verilmesi gerekir.

Maddi menfaat elde edilip edilmediğinin somut olarak ortaya konulması ve buna göre iştirak raporu düzenlenmesi gerekir. Diğer bir ifade, iştirak cezası kesilebilmesi için, ilgilinin vergi ziyaı fiiline iştirak edildiğinin varsayımdan uzak bir biçimde somut olarak tespit edilmesi gerekmektedir.[4]

Maddi menfaat elde edilip edilmediğinin tespitinde, ispata elverişli yazılı veya basılı metin, senet, çizim, plan, kroki, fotoğraf, film, görüntü veya ses kaydı gibi veriler ile elektronik ortamdaki veriler ve bunlara benzer bilgi taşıyıcıları bu yazılı belge niteliğinde olduğu unutulmamalıdır. Mail ve whatsapp kayıtları ve yazışmaları da ispat vesikası olarak değerlendirilir.[5]

Bunun yanında 3568 sayılı Kanunda sayılan meslek mensuplarının muhasebecilik mesleği gereği olarak verilen hizmet kapsamında mükellef şirketin beyannamelerini ve Ba-Bs formlarını vermek dışında suça konu faturaların düzenlenmesine ne şekilde iştirak ettiği ve hakkında VUK’nun 360 ıncı maddesinin uygulanıp uygulanmayacağı tartışılıp sonucuna göre karar verilmesi gerekirken gerekli inceleme ve araştırma yapılmadan hüküm verilmesi bozmayı gerektirmiştir.[6]

Kaçakçılık fiiline iştirak nedeniyle düzenlenen vergi inceleme raporu uyarınca davacı adına salınan vergilerin bir katı tutarında vergi ziyaı cezası kesilmiş ise de; adı geçen şirket tarafından ziyaa uğratılan vergilerin ne kadarlık kısmının davacının fiilinden kaynaklandığının tespiti bakımından, davacı tarafından düzenlenen faturalar ve görünürde elde ettiği hasılat konusunda herhangi bir inceleme ve toplamda ziyaa uğratılan vergiyle bir oranlama yapılmadığı anlaşıldığından eksik incelemeye dayalı olarak kesilen vergi ziyaı cezasında hukuka uyarlık bulunmamaktadır.[7]

Bir vergi yükümlüsünün ceza gerektiren eylemine iştirakin varlığında, iştirak eden fail adına ceza kesmeye yetkili dairenin, eylemine iştirak edilen vergi yükümlüsünün bağlı bulunduğu vergi dairesi olduğu anlaşılmaktadır. Dolayısıyla cezayı tahsile yetkili daire de aynı vergi dairesidir.[8]

III- EL NETİCE:

√ 2008 yılında 5728 sayılı Kanunla yapılan değişiklik sonucu, Vergi Usul Kanunu’nun iştirake ilişkin 360 ıncı maddesi İŞTİRAK başlığı ‘cezadan indirim’ olarak yeniden düzenlenmiştir,

√ 359 uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunması halinde indirim yapılmazken, yardım kapsamımda suça iştirakin bulunması halinde Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir,

√ Maddi menfaat elde edilip edilmediğinin somut olarak ortaya konulması ve buna göre iştirak raporu düzenlenmesi gerekir. Diğer bir ifade, iştirak cezası kesilebilmesi için, ilgilinin vergi ziyaı fiiline iştirak edildiğinin varsayımdan uzak bir biçimde somut olarak tespit edilmesi gerekmektedir,

√ Maddi menfaat elde edilip edilmediğinin tespitinde, ispata elverişli her türlü belge, banka havalesi, tanık dinlemesi gibi delillerden yararlanılması gerekir,

√ 3568 sayılı Kanunda sayılan meslek mensuplarının muhasebecilik mesleği gereği olarak verilen hizmet kapsamında mükellef şirketin beyannamelerini ve Ba-Bs formlarını vermesi suça konu faturaların düzenlenmesine iştirak anlamı taşımadığının bilinmesi,

√ İştirak eden fail adına ceza kesmeye yetkili dairenin, eylemine iştirak edilen vergi yükümlüsünün bağlı bulunduğu vergi dairesidir.

Dip Notlar:

[1] 29.12.2019 tarih ve 1947 sayılı Cumhurbaşkanı kararı

[2] Anayasa Mahkemesi Başkanlığının 05.03.2015 tarih ve Esas No: 2014/120, Karar No: 5.3.2015

[3] A.g. Anayasa Mahkemesi Kararı

[4] Danıştay 4. Dairesinin 13.02.2019 tarih ve Esas No: 2015/6897, Karar No: 2019/1095

[5] https://www.sabah.com.tr/yasam/2020/10/16/yargitaydan-emsal-karar-whatsapp-yazismalari-delil-sayilacak-1602841841

[6] Yargıtay 11. Ceza Dairesinin 06.02.2020 tarih ve Esas No: 2016/9306, Karar No: 2020/944

[7] Danıştay 4. Dairesinin 07.04.2014 tarih ve Esas No: 2011/2100, Karar No: 2014/2339

[8] Danıştay Vergi Dava Daireleri Kurulunun 10.10.2008 tarih ve Esas No: 2007/489, Karar No: 2008/627