Yeniden Değerleme Oranından Etkilenen Vergisel Uygulamalar

Fatih ERTÜRK

Gelir Uzmanı

fatiherturk29@hotmail.com

I- GİRİŞ

Ülkemizde yürürlükte olan pek çok kanunda yer alan tarife, oran, miktar ve tutarların endekslenmesinde yeniden değerleme oranı kullanılmaktadır. Bu oran Türkiye İstatistik Kurumu (TÜİK) tarafından her ay açıklanan yurtiçi üretici fiyat endeksi (Yİ-ÜFE) temel alınarak belirlenmektedir. Üretici fiyat endekslerindeki artışların oranlanması sonucu bulunan yeniden değerleme oranı, Hazine ve Maliye Bakanlığınca yıl sonunda Resmi Gazetede yayınlanarak ilan edilmektedir.

Bu çalışmamızda yeniden değerleme oranının nasıl belirlendiği ve yeniden değerleme oranının etkilediği vergi mevzuatında yer alan tutar, istisna, muafiyet ve indirimler incelenecektir.

II- YENİDEN DEĞERLEME ORANININ HESAPLANMASI

Yeniden değerleme oranı, 213 sayılı Vergi Usul Kanununun mükerrer 298’inci maddesi doğrultusunda “yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Üretici Fiyatları Genel Endeksi’nde (ÜFE) meydana gelen ortalama fiyat artış oranının bulunması” sonucu belirlenmektedir. Bu oranın bulunmasında kullanılan yurt içi üretici fiyat endeksi (Yİ-ÜFE) ise belirli bir dönemde ülke ekonomisinde üretimi yapılan ve yurtiçinde satışa konu olan ürünlerin üretici fiyatlarını zaman içinde karşılaştırarak fiyat değişimlerini ölçen fiyat endeksidir.

2021 yılında kullanılacak yeniden değerleme oranının belirlenmesi için 2020 yılı Ekim ayından geriye doğru 12 aylık dönemin endekslerinin aritmetik ortalamasının, bir önceki yılın Ekim ayından geriye doğru 12 aylık dönem endekslerinin aritmetik ortalamasının alınması gerekmektedir. TÜİK tarafından 03.11.2020 tarihinde Ekim ayına ait ÜFE endeksinin açıklanması ile birlikte 2021 yılında uygulanacak yeniden değerleme oranının hesaplanması mümkün hale gelmiştir.

Aşağıdaki tabloda son üç yıla ait TÜİK tarafından her ay yayınlanan Yİ-ÜFE endeksleri bulunmaktadır.

| Yıl | Ocak | Şubat | Mart | Nisan | Mayıs | Haziran | Temmuz | Ağustos | Eylül | Ekim | Kasım | Aralık |

| 2020 | 462,4 | 464,6 | 468,7 | 474,7 | 482 | 485,37 | 490,33 | 501,85 | 515,1 | 533,4 | ||

| 2019 | 424,9 | 425,3 | 432 | 444,9 | 456,7 | 457,16 | 452,63 | 449,96 | 450,6 | 451,3 | 450,97 | 454,08 |

| 2018 | 319,6 | 328,2 | 333,2 | 341,9 | 354,9 | 365,6 | 372,06 | 396,62 | 439,8 | 443,8 | 432,55 | 422,94 |

Bu tabloda yer alan endekslerden yararlanarak 2021 yılında kullanılacak yeniden değerleme oranını hesaplamak için aşağıdaki formülü kullanabiliriz.

2019 Kasım + 2019 Aralık + …… + 2020 Ekim / 12

2018 Kasım + 2018 Aralık + …… + 2019 Ekim / 12

Bu formülden hareketle, 2020 yılı Ekim ayından geriye doğru 12 aylık dönemin endekslerinin aritmetik ortalamasının, bir önceki yılın Ekim ayından geriye doğru 12 aylık dönem endekslerine oranlanması ile,

(450,97+454,08+462,4+464,6+468,7+474,7+482,0+485,37+490,33+501,85+515,1+533,4) / 12

(432,55+422,94+424,9+425,3+432,0+444,9+456,7+457,16+452,63+449,96+450,6+451,3) / 12

= 5.783,63 = 1,09108 – 1 = 9,11 sonucuna ulaşılmaktadır.

5.300,79

Yapılan bu hesaplama sonucunda 2021 yılı için kullanılması gereken yeniden değerleme oranı 9,11 olarak tespit edilmiştir. Tespit edilen bu oran Hazine ve Maliye Bakanlığınca Resmi Gazetede ilan edilerek ülkemizde yürürlükte olan pek çok kanuna ait tarife, oran, miktar ve tutarların endekslenmesinde kullanılacaktır.

III- YENİDEN DEĞERLEME ORANINDAN ETKİLENEN VERGİLER

Hazine ve Maliye Bakanlığı tarafından Resmi Gazetede ilan edilen yeniden değerleme oranının açıklanması sonucunda, kanunlarda yer alan tarife, oran, miktar ve tutarlar güncellenmekte, bazı kanunlarda yer alan miktar ve tutarlar ise ilgili kanuna ait yayınlanacak genel tebliğler ile kamuoyu ile paylaşılmaktadır. Yeniden değerleme oranının etkilediği vergi kanunlarımızda yer alan tarife, oran, miktar ve tutarlar kendi kanun maddeleri belirtilerek aşağıda açıklanmıştır.

1- Vergi Usul Kanunu

– Kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları (Yetki başlıklı mükerrer 414’üncü madde)

– Tebligatın ilan yoluyla yapılması durumunda dikkate alınacak tutar (İlanın şekli başlıklı 104’üncü madde),

– İkmalen, re’sen veya idarece tarh edilen vergi ve bunlara ilişkin cezaların toplam tutarı ve tahakkukları için yapılacak giderlerin bu tutardan fazla olacağının tespitinde kullanılacak tutar (Tahakkuktan vazgeçme başlıklı mükerrer 115’inci madde),

– Başkaca bir ticari, zirai ve mesleki faaliyeti olmadığı halde münhasıran sahte belge düzenlemek amacıyla mükellefiyet tesis ettirdiğinin vergi incelemesine yetkili olanlarca düzenlenen rapor ile tespit edilmesi ve mükellefiyet kaydının devamına gerek görülmediğinin raporda belirtilmesi üzerine işi bırakmış addolunan ve mükellefiyet kayıtları vergi dairesince terkin edilenlerden, serbest meslek erbabının, şahıs işletmelerinde işletme sahibinin, adi ortaklıklarda ortaklardan her birinin, ticaret şirketlerinde; şirketin, kanuni temsilcilerinin, yönetim kurulu üyelerinin, şirket sermayesinin asgari %10’una sahip olan gerçek veya tüzel kişilerin ya da bunların asgari %10 ortağı olduğu veya yönetiminde bulundukları teşebbüslerin, tüzel kişiliği olmayan teşekküllerde bunları idare edenlerin veya düzenlenen raporda fiillerin işlenmesinde bilfiil bulundukları tespit edilenlerin işe başlama bildiriminin alınması halinde, bunlar adına mükellefiyet tesis edilebilmesi için işe başlama bildiriminde bulunanların ve mükellefiyeti terkin edilenlerin tüm vergi borçlarının ödenmiş ve 6183 sayılı Kanunun 10’uncu maddesinin birinci fıkrasının (1), (2) ve (3) numaralı bentlerinde sayılan nev’iden belirtilen teminat verilmesi gereken tutar (Teminat uygulaması başlıklı 153/A maddesi)

– Tüccarların defter tutma bakımından sınıflandırılmasında kullanılan tutar (Birinci Sınıf Tüccarlar başlıklı 177’nci madde),

– Sattıkları emtia veya yaptıkları işler için fatura vermek ve bunlara da fatura istemek ve almak mecburiyetinde olanların dikkate alacağı tutar (Fatura Kullanma Mecburiyeti başlıklı 232”nci madde),

– Vergi karnesinin muhtar tarafından tasdiki nedeniyle alınabilecek üst tutar (Karnelerin Şekli, Resim ve Harçlardan Muaf Olduğu başlıklı 252’nci madde),

– Peştemallıklar ile işletmede kullanılan alet, edevat, mefruşat ve demirbaşların amortismana tabi tutulmayarak doğrudan doğruya gider yazılırken dikkate alınacak tutar (Amortisman Mevzuu başlıklı 313’üncü madde),

– Damga vergisi ve diğer vergiler için kesilecek cezalarda dikkate alınacak en az tutar (En Az Ceza Haddi başlıklı 343’üncü madde),

– Özel Usulsüzlükler ve Cezaları, Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine uyulmaması (Özel Usulsüzlükler ve Cezaları a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine uyulmaması başlıklı 353’üncü madde)

– Damga vergisi için özel usulsüzlük ceza tutarı (Damga Vergisinde başlıklı 355’inci madde)

– Bilgi vermekten çekinenler ile 107/A (Elektronik ortamda tebliğ), 256. (Defter ve Belgelerle Diğer Kayıtların İbraz Mecburiyeti), 257. madde.

(Vergi inceleme ve kontrolleri ile gayrimenkullerin rayiç bedelinin tespiti sırasında, mükelleflerin yerine getirmesi mecburi olan ödevleri), mükerrer 257’nci madde (Hazine ve Maliye Bakanlığının yetkisi kapsamında belirlemiş bilgi, belge ibrazına ilişkin usul ve esaslar) ve Gelir Vergisi Kanununun 98/A maddesi (Muhtasar ve prim hizmet beyannamesi verilmesine ilişkin usul ve esaslar) hükmüne uymayanlar için uygulanacak ceza (Bilgi vermekten çekinenler ile 107/A, 256., 257., mükerrer 257’nci madde ve Gelir Vergisi Kanununun 98/A maddesi hükmüne uymayanlar için ceza başlıklı mükerrer 355’inci madde )

2- Gelir Vergisi Kanunu

– Kira gelirinin istisna tutarı (Kanunun Gayrimenkuller ve Haklarda başlıklı 21’inci maddesi)

– Çalışanlara verilen günlük yemek bedeli istisna tutarı (Ücretlerde başlıklı 23’üncü maddesinin 8’inci fıkrası)

– İşverenlerce taşıma hizmeti verilmeyen durumlarda, çalışılan günlere ait bir günlük ulaşım bedeli tutarı (Ücretlerde başlıklı 23’üncü maddesinin 10’uncu fıkrası)

– Basit usul kira bedeli tutarı (Basit usule tabi olmanın genel şartları başlıklı 47’nci madde)

– Basit usul mükellefiyete tabi olmak için yıllık alım, yıllık satış ve gayri safi iş hasılatı tutarı (Basit Usule Tabi Olmanın Özel Şartları başlıklı 48’inci madde)

– Engellilik dereceleri itibariyle hizmet erbabının ücretinden indirilecek aylık tutarlar (Engellilik indirimi başlıklı 31’inci madde)

– Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin gider olarak kabul edilebilecek tutarı ile binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının gider olarak kabul edilebilecek tutarı (İndirilecek Giderler başlıklı 40/1. maddesi)

– Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı ve en fazla kısmı gider yazılabilecek tutar (İndirilecek Giderler başlıklı 40/7. maddesi)

– Mesleki faaliyette kullanılan tesisat, demirbaş eşya ve envantere dahil taşıtlar için Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlardan özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı ve en fazla kısmı gider yazılabilecek tutar (Mesleki Giderler başlıklı 68/4. maddesi)

– Kiralanan veya envantere dahil olan ve işte kullanılan taşıtların giderlerden, binek otomobillerinin iktisabında ödenen özel tüketim vergisi ve katma değer vergisi toplamından kısmi gider olarak dikkate alınabilecek tutar (Mesleki Giderler başlıklı 68/5. maddesi)

– Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç belirlenen istisna tutarı (Değer Artışı Kazançları mükerrer 80’inci madde)

– Bir takvim yılında arızi kazançlar (henüz başlamamış olan ticarî, ziraî veya meslekî bir faaliyete hiç girişilmemesi ile ihale, artırma ve eksiltmelere iştirak edilmemesi karşılığında elde edilen kazançlar hariç) için gelir vergisinden istisna olacak tutar (Arızi Kazançlar başlıklı 82’nci madde)

– Yıllık beyanname verilmeyecek, diğer gelirler için beyanname verilmesi halinde bu gelirlerin beyannameye dahil edilmeyecek tevkifata ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iratlarından elde edilen tutar (Toplama yapılmayan haller başlıklı 86’ncı madde)

– Basit usulde tespit edilen ticari kazançların yıllık tutarı (89’uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan maktu had ve tutarlar)

3- Kurumlar Vergisi Kanunu

– Yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını, bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade eder. Yatırımın tamamlanması şartıyla indirimli kurumlar vergisi uygulanmak suretiyle yararlanılan kısmı hariç olmak üzere, kalan yatırıma katkı tutarı, yatırımın tamamlandığı hesap dönemini izleyen yıllarda Vergi Usul Kanunu hükümlerine göre bu yıllar için belirlenen yeniden değerleme oranında artırılarak dikkate alınır.

– Tevsi yatırımlarda, elde edilen kazancın işletme bütünlüğü çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde, indirimli oran bu kazanca uygulanır. Kazancın ayrı bir şekilde tespit edilememesi halinde ise indirimli oran uygulanacak kazanç, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle belirlenir. Bu hesaplama sırasında işletme aktifinde yer alan sabit kıymetlerin kayıtlı değeri, yeniden değerlenmiş tutarları ile dikkate alınır. (İndirimli kurumlar vergisi başlıklı 32/A maddesi)

4- Özel Tüketim Vergisi

– Beş yılda bir defaya mahsus olmak üzere 4760 sayılı Özel Tüketim Vergisi Kanununda belirtilen araçların ilk iktisabında, Engellilik oranı %90 veya daha fazla olan malûl ve engelliler tarafından, Kanunun (II) sayılı listesinde yer alan kayıt ve tescile tâbi mallardan; 87.03 hesaplanması gereken özel tüketim vergisi ve diğer her türlü vergiler dahil bedel sınırlamasında dikkate alınan tutar (Diğer istisnalar başlıklı Kanunun 7’nci maddesinin birinci fıkrasının (2) numaralı bendinin (a) bendi)

– Engelliliğine uygun hareket ettirici özel tertibat yaptıran malûl ve engelliler tarafından, 87.03 hesaplanması gereken özel tüketim vergisi ve diğer her türlü vergiler dahil bedel sınırlamasında dikkate alınan tutar (Diğer istisnalar başlıklı 7’nci maddesinin birinci fıkrasının (2) numaralı bendinin (c) bendi)

– Kanuna ekli listelerdeki mallardan 4458 sayılı Gümrük Kanununun 167’nci maddesi (5)numaralı fıkrasının (a) bendi ve (7) numaralı fıkrası kapsamında ithal edilen eşya ile (12) numaralı fıkrasının (a) bendi kapsamında ithal edilen bu Kanuna ekli (II) sayılı listenin 87.03 G.T.İ.P numarasında “-Diğerleri” satırı altında yer alan mallardan özel tüketim vergisi ve katma değer vergisi dahil gümrük vergilerine ilişkin istisna uygulanmaması durumunda belirlenecek gümrüklenmiş değer sınırlamasında dikkate alınacak değer (Diğer istisnalar başlıklı 7’nci maddesinin birinci fıkrasının (6) numaralı bendi)

5- Damga Vergisi Kanunu

– Her bir kağıt için hesaplanacak azami vergi tutarı (Nispet başlıklı 14’üncü madde)

– Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan maktu vergi miktarları (Maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil) (mükerrer 30’uncu madde).

6- Harçlar Kanunu

– Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan maktu harçlar (Maktu ve nispî harçların asgarî ve azami miktarlarını belirleyen hadler dahil) (mükerrer 138’inci madde)

7- Veraset Ve İntikal Vergisi

– Değerleri 10’uncu maddeye göre belirlenen menkul ve gayrimenkul mallardan evlatlıklar da dahil olmak üzere füruğ ve eşten her birine isabet eden miras hisselerinin istisna tutarı (İstisnalar başlıklı 4’üncü madde)

– İvazsız suretle vaki intikallerin istisna tutarı (İstisnalar başlıklı 4’üncü madde)

– Para ve mal üzerine düzenlenen yarışma ve çekilişler ile Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiye tutarlarının istisna tutarı (İstisnalar başlıklı 4’üncü madde)

– Fürüğ bulunmaması halinde, eşe isabet eden miras hisse tutarının istisna tutarı (İstisnalar başlıklı 4’üncü madde)

Bu kanuna göre alınması gereken vergi tarifesi matrah dilim tutarları (Nispetler başlıklı 16’ncı madde)

8- Motorlu Taşıtlar Vergisi

– Her takvim yılı başından geçerli olmak üzere taşıt değerleri ve vergi miktarları (Yetki başlıklı 10’uncu madde)

9- Gider Vergileri Kanunu

– Mobil telefon aboneliğinin ilk tesisinde iş ve hizmetlerin merkezi bir sunucu tarafından uzaktan izlenmesi ve yürütülmesine yönelik makineler arası veri aktarımına mahsus olan ve bunların yürütülmesi için zorunlu olanlar dışında sesli, görsel iletişim veya genel amaçlı internet erişimi için kullanılmayan mobil telefon aboneliğinin ilk tesisi ile operatör değişiklikleri hariç alınan tutar (Özel İletişim Vergisi başlıklı 39’uncu madde)

10- Emlak Vergisi Kanunu

– Vergi değerinin hesaplanması; mükellefiyetin başlangıç yılını takip eden yıldan itibaren her yıl, bir önceki yıl vergi değerinin aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle bulunacağı belirtilmiştir. (Vergi Değeri başlıklı 29’uncu madde)

– Vergi değerinde değişikliğe nedeniyle mükellefiyet tesisi gereken hallerde vergi değerinin hesaplanmasında, 213 sayılı VUK’un mükerrer 49. maddesinin (b) fıkrasına göre belirlenen arsa ve arazi birim değerleri, takdir işleminin yapıldığı yılı takip eden ikinci yıldan başlamak suretiyle her yıl, bir önceki yıl birim değerinin, VUK hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınır. (Vergi Değerini Tadil Eden Sebepler başlıklı 33’üncü madde)

IV-SONUÇ

Yeniden değerleme oranı, 213 sayılı Vergi Usul Kanununun mükerrer 298’inci maddesi doğrultusunda yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Üretici Fiyatları Genel Endeksinde (ÜFE) meydana gelen ortalama fiyat artış oranının bulunması sonucu belirlenmektedir. Yapılan hesaplama sonucu bulunan yeniden değerleme oranı, Hazine ve Maliye Bakanlığınca yılsonunda Resmi Gazetede yayınlanarak ilan edilmektedir.

Son olarak 2020 yılı Ekim ayına ait Yİ-ÜFE endeksinin açıklanması ile 9,11 olarak belirlenen yeniden değerleme oranı, yürürlükte bulunan birçok kanunda yer alan tutar, had ve tarifelerin artmasına neden olacaktır. Her ne kadar kamuoyunda vergi, ceza ve harçların artacağı şeklinde gündem olsa da mükellefin lehine olan bazı vergilerin azalmasına veya mükellefin hiç vergilendirilmemesine etki edebilmektedir.

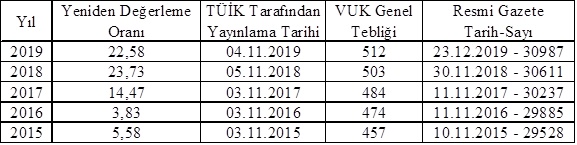

Son beş yıla ait ilan edilen yeniden değerleme oranları

Yeniden değerleme oranından etkilenen tarife, oran, miktar ve tutarların tamamına yakınında Cumhurbaşkanına bu oran, had ve tutarların artırımı, azaltımı veya aynı kalması noktasında ait oldukları kanunlarda takdir yetkisi tanınmıştır.

2020 yılında tüm dünyayı etkisi altına alan, ülkemizde de hayatın her alanında ciddi etkileri olan ve halen devam eden pandemi nedeniyle sayın Cumhurbaşkanımızın söz konusu takdir yetkisini kullanıp kullanmayacağını bekleyip göreceğiz.

NOT: Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumu bağlamaz; kurumun görüşü olarak kullanılamaz ve değerlendirilemez.

Kaynakça

http://www.gib.gov.tr

http://www.tuik.gov.tr