7256 Sayılı Kanun Vergi Ziyaı Cezası

Yadigar ŞENÖZ

SMMM

yadigar.senoz@gmail.com

I- GİRİŞ:

“7256 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” 17 Kasım 2020 tarihli ve 31307 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

7256 Sayılı Kanun ile esas itibariyle çeşitli kanunlarda değişiklik yapılmasını öngörmekte ise de daha çok KESİNLEŞMİŞ KAMU ALACAKLARI ile ilgili yapılandırma hükümlerinde yasal düzenleme yapmaktadır.

Kanunun 2 inci maddesinde Kesinleşmiş Alacakların Yapılandırılması başlığı altında, Hazine ve Maliye Bakanlığına, il özel idarelerine ve belediyelere bağlı tahsil daireleri tarafından takip edilen;

a) Vergi aslına bağlı olarak kesilen cezaların ya da idari para cezalarının %100’ü,

b) Vergi aslına bağlı olmayan özel usulsüzlük, usulsüzlük cezalarının %50’si,

c) 213 sayılı Vergi Usul Kanununun 360’ıncı maddesinde düzenlenen İştirak suçları nedeniyle kesilen vergi ziyaı cezasının %50’sini kaldırmak ve silmektedir.

7256 Sayılı Kanunda, VERGİ ZİYAI CEZASI ile ilgili özel düzenlemeler yer aldığından çeşitli kanunlarda düzenlenmiş vergi ziyaı cezasını kapsamı, oranı ve tatbiki ile ilgili konuları ele almak istedik.

II- ÇEŞİTLİ KANUNLARDA DÜZENLENEN VERGİ ZİYAI CEZASI

II.1. 5432 Sayılı İLK Vergi Usul Kanununda Düzenlenen Vergi Ziyaı Cezası

Vergi Literatüründe uygulayıcılar tarafından çok bilinenin aksine İLK Vergi Usul Kanunu 5432 Sayılı Kanun olup 07.06.1949 tarihinde kabul edilmiş ve yürürlüğe girmiştir.[1]

Vergi ziyası cezası da, ilk olarak 5432 sayılı Kanunun 321 inci maddesinde düzenlenmiştir. Buna göre, Vergi zıyaı, mükellefin vergilendirme ile ilgili ödevlerinin zamanında yerine getirmemesi veya eksik yerine getirmesi yüzünden verginin zamanında tahakkuk ettirilmemesini veya eksik tahakkuk ettirilmesini ifade eder. Bu gibi hallerde verginin sonradan tahakkuk ettirilmesi vergi cezasını kaldırmaz.

II.2. 213 Sayılı Vergi Usul Kanununda Düzenlenen Vergi Ziyaı Cezası

10 Ocak 1961 tarihinde yayımlanan ve halen yürürlükte olan 213 sayılı Vergi Usul Kanununun 341 inci maddesinde Vergi Ziyaı Cezasının tanımı yapılmış olup, vergi ziyaı, mükellefin veya sorumlunun vergilendirme ile ilgili ödevlerini zamanında yerine getirmemesi veya eksik yerine getirmesi yüzünden, verginin zamanında tahakkuk ettirilmemesini veya eksik tahakkuk ettirilmesini ifade eder.

Şahsi, medeni haller veya aile durumu hakkında gerçeğe aykırı beyanlar ile veya sair suretlerle verginin noksan tahakkuk ettirilmesine veya haksız yere geri verilmesine sebebiyet vermek de vergi ziyaı hükmündedir. Yukarıdaki fıkralarda yazılı hallerde verginin sonradan tahakkuk ettirilmesi veya tamamlanması veyahut haksız iadenin geri alınması ceza uygulanmasına mani teşkil etmez.

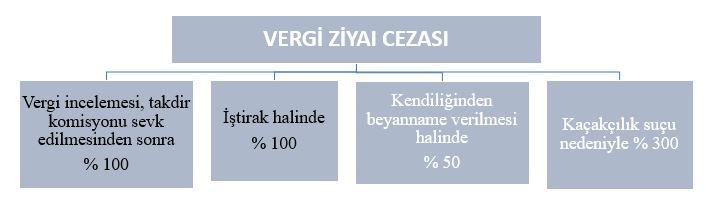

Aynı Kanunun 344 üncü maddesinde de, vergi ziyaı cezasının oranları ile ilgili düzenlemeler yer almaktadır. Buna göre, 341 inci maddede yazılı hallerde vergi ziyaına sebebiyet verildiği takdirde, mükellef veya sorumlu hakkında ziyaa uğratılan verginin bir katı tutarında vergi ziyaı cezası kesilir.

Vergi ziyaına 359 uncu maddede yazılı fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır. Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden sonra verilenler hariç olmak üzere, kanuni süresi geçtikten sonra verilen vergi beyannameleri için bu madde uyarınca kesilecek ceza yüzde elli oranında uygulanır.

II.3. 492 sayılı Harçlar Kanununda Düzenlenen Vergi Ziyaı Cezası

Bilindiği gibi, 492 sayılı Harçlar Kanununun 63 üncü maddesinde “Bu Kanunda sözü edilen “kayıtlı değer” veya “emlak vergisi değeri” deyimi; 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesine göre belirlenen vergi değerini ifade eder.

Gayrimenkul devir ve iktisaplarında tapu ve kadastro harcı, emlak vergisi değerinden az olmamak üzere, beyan edilen devir ve iktisap bedeli üzerinden hesaplanır. Kat irtifaklı gayrimenkul devir ve iktisaplarında harç, devir ve iktisap bedelinin tamamı üzerinden hesaplanır.

Tapuda yapılan işlemden sonra, emlak vergisi değerinden daha düşük bir bedel üzerinden harç ödendiğinin veya beyan edilen devir ve iktisap bedelinin gerçek durumu yansıtmadığının tespit edilmesi halinde, aradaki farka isabet eden harç ikmalen veya re’sen tarh edilir.

Bu suretle tarh edilecek tapu ve kadastro harcı için, 213 sayılı Vergi Usul Kanununda yer alan vergi ziyaı cezası %25 nispetinde uygulanır. Takdir komisyonu kararlarına istinaden bu fıkra uyarınca tarhiyat yapılamaz.

II.4. 1319 Sayılı Emlak Vergisi Kanununda Düzenlenen Vergi Ziyaı Cezası

1319 sayılı Emlak Vergisi Kanununun “Bildirim verme ve süresi” başlıklı 23 üncü maddesinde bildirim verme ve süresiyle ilgili düzenlemelere yer verilmiş olup, 32’nci maddesinde ise, “Bildirimin süresinde verilmemesi halinde, vergi idarece tarh edilir. İdarece tarhiyatta her yıla ilişkin vergi değeri, 29’uncu madde hükmü dikkate alınarak hesaplanır.” denilmektedir.

Bu durumda, emlak vergisi bildiriminin süresinde verilmemesi üzerine mükellefiyetin başlangıç yılı için idarece yapılacak tarhiyat sırasında kesilecek ikinci derece usulsüzlük cezası ile vergi ziyaı cezasının (%100) oranı ile karşılaştırılarak miktar itibariyle fazla olan cezanın kesilmesi gerekmektedir.

II.5. Pişmanlık Halinde Vergi Ziyaı Cezası

213 sayılı vergi Usul Kanununun 371’inci maddesi pişmanlık ve ıslah hükümlerini düzenlemektedir. Buna göre, beyana dayanan vergilerde vergi ziyaı cezasını gerektiren fiilleri işleyen mükelleflerle bunların işlenişine iştirak eden diğer kişilerin kanuna aykırı hareketlerini ilgili makamlara kendiliğinden dilekçe ile haber vermesi hâlinde, haklarında aşağıda yazılı kayıt ve şartlarla vergi ziyaı cezası kesilmez.

Kanuni süresinden sonra verilen beyannamelerin pişmanlık talebi ile kabul edilebilmesi için vergi zıyaı cezasının doğmuş olması gerekir. 238 Sayılı Vergi Usul Kanunu Genel Tebliğine göre; pişmanlıkla verilen beyannameler ile zarar beyanı veya mahsuplar nedeniyle ödenecek verginin bulunmaması halinde, pişmanlık talebinin kabul edilmeyeceği verilen beyannamelerin kendiliğinden verilen beyanname olarak kabul edilerek gerektiğini yönünde görüş bildirmiştir.

Bu nedenle her ne kadar Danıştay’ın muhtelif tarihlerde verdiği görüşler bu yönde olmasa da Maliye Bakanlığının görüşleri doğrultusunda pişmanlık talebiyle verilen beyannamelerde zarar gösterilmesi veya Vergiye Tabi Matrah bulunmaması halinde verilecek beyannamelerin kabulü mümkün değildir.

II.5. 7338 Sayılı Veraset ve İntikal Vergisi Kanununda Düzenlenen Vergi Ziyaı Cezası

213 sayılı Vergi Usul Kanununun 343 üncü maddesi Veraset ve intikal vergisinde ek süre başlığını taşımaktadır. Buna göre, Veraset ve intikal vergisine ilişkin mükellefiyetlerde tahakkuk muamelesi yapılmak için beyanname verme süresinin sonundan başlayarak 15 gün beklenir.

Beyanname bu süre içinde verilirse vergi ziyaı olmamış sayılır. Ayrıca mükellefe tebliğ edilmek şartı ile yeniden 15 günlük bir mühlet verilir. Bu hususta da yukarıdaki hüküm cari olur.

Beyannamenin idare tarafından tebligat yapılarak ikinci 15 günlük süreden sonra verilmesi veya hiç verilmemesi halinde ise söz konusu usulsüzlük fiili aynı zamanda re’sen takdiri gerektirdiğinden, birinci derece usulsüzlük cezası iki kat olarak kesilir, bu ceza Vergi Usul Kanununun 336’ncı maddesi uyarınca vergi ziyaı cezası ile kıyaslanır ve miktar itibariyle ağır olan uygulanır.

III- SONUÇ:

Vergi ziyaı cezası ilk olarak 1949 tarih ve 5432 Sayılı Vergi Usul Kanununda düzenlenmiş olup, daha sonra yürürlüğe giren 213 sayılı Vergi Usul Kanununda da bu kavram muhafaza edilmiştir.

Makalemizde çeşitli kanunlarda düzenlenmiş vergi ziyaı çeşitlerine değinilmiş olup, vergi ziyaı oranında enflasyon yaşandığı görünmektedir.

Pişmanlık ve ıslah hükümleri ile verilen beyannameler üzerine vergi ziyaı cezası kesilmemesi öngörülmüş olup mükellefin eylemlerine göre %25, %50, %100 ve %300 oranında vergi ziyaı cezası kesilmektedir.

7256 sayılı Kanun kapsamında 31.12.2020 tarihine kadar İnteraktif Vergi Dairesi üzerinde başvuru yapılması halinde vergi aslına bağlı olarak kesilen vergi ziyaı cezalarının %100’ü silinmektedir.

Bu fırsatı KAÇIRMAYIN…

Dip Not:

[1] 15.06.1949 tarih ve 7233 Sayılı Resmi Gazete’de yayımlanmıştır.