Matrah ve Vergi Artırımı Düzenlemesinde Önemli Hususlar

Hamza ERTEKİN

E.Vergi Dairesi Müdür Yrd.

hamzaertekin@bbdas.com.tr

Yazar Hakkında

GÜNCELLENDİ

I. GİRİŞ

Bilindiği gibi; matrah ve vergi artırımı düzenlemelerini de kapsayan 15 maddelik “Bazı Alacakların Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi” 21.05.2021 tarihinde Türkiye Büyük Millet Meclisi’ne verilmiştir.

Kanun teklifine meclis alt komisyonunda ve genel kurulda bazı değişiklikler ve eklemeler yapılması beklenilmektedir.

Bu yazımızda kanun teklifi metninde yer alan matrah artırımı hükümleriyle ilgili düzenleme yapılması gerektiği düşünülen ve önceki matrah artırımlarından farklı olan önemli hususlara dikkat çekilmeye çalışılacaktır.

II. 7143 SAYILI KANUN KAPSAMINDA 2016 VE 2017 YILLARINA İLİŞKİN MATRAH ARTIRIMI YAPILMIŞ ANCAK ÖDEME ŞARTI YERİNE GETİRİLMEMİŞ OLANLARIN DURUMU

En son 7143 sayılı Kanunla yapılan matrah artırımı düzenlemesinde; artırılan matrah üzerinden hesaplanan vergiler ile artırılan vergilerin kanunda belirtilen süre ve şekilde ödenmesinin şart olduğu, ödemenin kısmen veya tamamen belirtilen şartlara göre yerine getirilmemesi halinde 6183 sayılı Kanun’un 51’inci maddesine göre gecikme zammıyla birlikte takip ve tahsiline devam olunacağı ancak, kanun hükmünden yararlanılamayacağı hükmü yer almaktaydı.

Vergi incelemeleriyle muhatap olmamak maksadıyla yapılan matrah ve vergi artırımlarının, ödeme şartlarına kısmen veya tamamen uyulmadığından bahisle, haklarında vergi incelemesi yapılan birçok mükellef konuyu yargıya taşımışlarsa da, aleyhte kararlar verildiğinden vergi incelemeleri ve tarhiyatlarıyla muhatap olmuşlardır. Ancak bazı görüşlerde, yapılan tarhiyatlar üzerinden hesaplanacak vergilerden, matrah artırımı üzerinden beyan edilen vergilerin mahsup edilmesi gerektiği de ileri sürülmüştü.

Yeni hazırlanan kanun teklifinde; 2016 ve 2017 yıllarında matrah artırımında bulunmuş, ancak ödemelerini 7143 sayılı Kanunda belirlenen süre ve şartlarda kısmen veya tamamen yapmadığından, bu güne kadar geç ödemiş ya da henüz ödememiş olan mükelleflerin durumu hakkında bir belirleme yapılmamıştır.

Netice itibariyle artırılan matrahlar üzerinden hesaplanan vergilerin ya da artırılan vergilerin kanunda yer alan ödeme şartı yerine getirilmediğinden dolayı vergi incelemelerine muhatap olmalarının yanında, beyan edilen bu vergiler düzeltilmediğinden borç olarak ödenmek durumunda kalındığı bir gerçektir.

Kanun teklifinde bu durumda olan mükelleflerin; 7143 sayılı Kanun kapsamında matrah ya da vergi artırdıkları yıllara ilişkin beyan edilen vergileri ödeyerek mi, yoksa yeni bir matrah artımı yapmak suretiyle mi faydalanabileceği hususu netleştirilmelidir.

Bu konuda yaşanılması kuvvetle muhtemel aşağıda belirtilen tereddütlerin giderilmesine yönelik düzenlemelerin Kanun Teklifi üzerinde meclis alt komisyonunda ya da genel kurulda yapılması beklenilmektedir.

– 7143 sayılı Kanun Kapsamında 2016 ve 2017 yılları ile ilgili artırılan matrahlar üzerinden hesaplanan vergilerin kısmen veya tamamen süresinden sonra ödeyenlerin bu tarihten sonra vergi incelemesine muhatap olup olmayacaklarının,

– 7143 sayılı Kanun Kapsamında 2016 ve 2017 yılları ile ilgili artırılan matrahlar üzerinden hesaplanan vergilerin kısmen veya tamamen bugüne kadar ödeyemeyenlerin bu tarihten sonra ödemeleri halinde kanun hükmünden yararlanıp yararlanamayacakları,

– Bu durumda olan mükelleflerin yeni matrah artırımı hükümlerinden faydalanmak istemeleri durumunda, önceki artırılan ve geç ödenen ya da henüz ödenmeyen matrah artırımı üzerinden hesaplanan vergilerin düzeltilip düzeltilmeyeceği ya da durumunun ne olacağı,

Hususlarında düzenleme yapılması beklenilmektedir.

III. YENİ MATRAH ARTIRIMI DÜZENLEMESİNDE ERKEN ÖDEME DURUMUNDA %10 VERGİ İNDİRİMİ ÖNGÖRÜLÜYOR

Önceki matrah artırımı düzenlemelerinden farklı olarak, Kanun Teklifinin “Matrah ve Vergi Artırımı” başlıklı 5’inci maddesinin 4’üncü fıkrasının (d) bendinde;

“Matrah ve vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi halinde, bu vergilerden %10 indirim yapılır ve katsayı uygulanmaz”

Hükmüne yer verilmiştir.

Buna göre; artırılan matrahlar üzerinden hesaplanan vergilerin ikişer aylık dönemler halinde en fazla 6 taksit halinde ödenmesi planlanırken, peşin ödeme seçeneğini seçen mükelleflerin verginin tamamını ilk taksit ödeme süresi olan 30.09.2021 tarihine kadar ödemesi durumunda vergiler üzerinden katsayı uygulanmayacağı gibi, %10 indirim yapılması öngörülüyor.

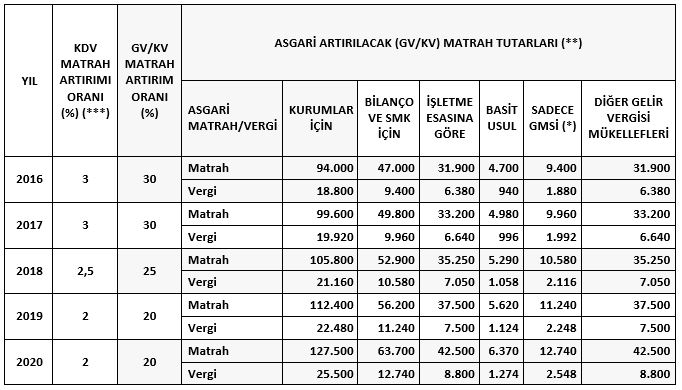

IV. MATRAH VE VERGİ ARTIRIMININA İLİŞKİN OLABİLECEK MUHTEMEL HESAPLAMA

Mevcut Kanun Teklifinde yer alan verilere göre; öngörülen artırım ve hesaplamalar bilgi amaçlı olarak aşağıdaki tabloda verilmektedir.

(*) GMSİ Nedeniyle GVK 21. Maddesinde Yer Alan İstisna Hükümleri Uygulanmayacaktır.

(**) Artırılacak Matrahlar Üzerinde %20 Oranında Vergi Hesaplanacak Olup, Kanunun 2 nci ve 3 üncü madde hükümlerinden yararlanmamış olmaları şartıyla Beyannamelerini Süresinde Veren Ve Vergileri Zamanında Ödeyenlerde Bu Oran %15 Olarak Uygulanacaktır.

(***) Yıllık KDV Matrahları Üzerinden İlgili Yıla Ait Oran Uygulanarak KDV Hesaplanır.

(****) Tamamının İlk Taksit İçinde Ödenmesi Halinde Vergiler Üzerinden %10 İndirim Yapılacaktır.

(*****) İkişer Aylık Dönemler Halinde En Fazla 6 Taksit Yapılacaktır.

V. SONUÇ VE DEĞERLENDİRMELER

Yukarıda da belirttiğimiz üzere, 7143 sayılı Kanun kapsamında 2016 ve 2017 yıllarına ilişkin artırılan matrahlar üzerinden hesaplanan vergiler Kanun’da belirlenen süre ve şartlar dahilinde ödenmemesi halinde, yeni düzenlemeden ne şekilde faydalanılabileceği hususunun mutlaka kanun metni üzerinde açıklığa kavuşturulması beklenilmektedir.

Artırılan matrahlar üzerinden hesaplanacak vergilerin tamamının ilk taksit süresi içinde ödenmesi halinde vergiler üzerinden yapılması planlanan %10 indirim uygulaması da mükellefler açısından olumlu bir düzenlemedir.

KAYNAKÇA:

- 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun

- Bazı Alacakların Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi