Finansman Gider Kısıtlaması ve Kur Farkı

Mustafa Bahadır ALTAŞ

Yeminli Mali Müşavir

mba@mbaymm.com

Yazar Hakkında

Giriş; Hatırlanacağı üzere finansman gider kısıtlaması 1996 yılında 4008 sayılı kanunla uygulamaya konulmuş ve 2003 yılının sonunda 5024 sayılı kanunla yürürlükten kaldırılmıştır. 2012 yılında yürürlüğe giren 6322 sayılı kanunun 37. maddesi ile 01.01.2013 tarihinde yürürlüğe girmek üzere tekrar uygulamaya konulmuştur.

|

Mülga 5422 Sayılı Kurumlar Vergisi Kanunu Madde 15 Kabul Edilmeyen İndirimler Madde 13. (4008 sayılı Kanunun 27’nci maddesiyle eklenen bent Yürürlük; 1.1.1996) Vergi Usul Kanunu hükümlerine göre, dönem sonu stoklarını son giren ilk çıkar yöntemine göre değerleyen veya amortismana tabi sabit kıymetlerini yeniden değerlemeye tabi tutan kurumların (Bankalar, Sigorta Şirketleri ve Finans Kurumları hariç) Gelir Vergisi Kanunu’nun 41’inci maddesinin 8 numaralı bendindeki esaslar çerçevesinde hesapladıkları giderler. (5024 Sayılı Kanunun 9/c maddesiyle kaldırılan bent) 193 sayılı Gelir Vergisi Kanunu’nun gider kabul edilmeyen ödemeler başlığı altında düzenlenen 41’inci maddesine 4008 sayılı Kanunla eklenen 8 inci bentte (5024 Sayılı Kanunun 9/b maddesiyle kaldırılan bent) Önceki uygulamada finansman gider kısıtlaması Dönem sonu stoklarını son giren ilk çıkar yöntemine göre (LİFO) değerleyen veya Amortismana tabi sabit kıymetlerini yeniden değerlemeye tabi tutan vergi mükellefleri için uygulanıyordu. |

6322 sayılı kanunla yapılan düzenlemeye ilişkin 2013 yılından 2021 yılına kadar Bakanlar Kurulunca ve Maliye Bakanlığınca finansman gider kısıtlamasının uygulanmasına ilişkin bir düzenleme yapılmadığı için 2021 yılına kadar uygulanmamıştır. Yasada yer alan Bakanlar Kurulu yetkisi 2018 yılında yayınlanan 700 Sayılı KHK ile Cumhurbaşkanlığına verilmiştir.

Cumhurbaşkanı bu konudaki yetkisini kullanarak 04.02.2021 tarihli ve 31385 sayılı Resmî Gazete’de yayımlanan 3490 sayılı Cumhurbaşkanı Kararı ile 01.01.2021 tarihi itibariyle uygulanmak üzere finansman gider kısıtlaması oranını %10 olarak belirlenmiştir. Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 25.05.2021 tarih ve 31491 sayılı resmi gazetede yayınlanan Kurumlar Vergisi Genel Tebliğinde (Seri No: 1) Değişiklik Yapılmasına Dair Tebliğ (Seri No: 18) ile de finansman gider kısıtlamasının uygulanmasına ilişkin usul ve esaslar belirlenmiştir.

Yayınlanan tebliğle 5520 sayılı Kurumlar Vergisi Kanununun uygulanmasına ilişkin Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nin “11. Kabul Edilmeyen İndirimler” başlıklı bölümünün altında “11.13. Finansman gider kısıtlaması” başlıklı alt bölüm eklenmiştir.

Buna göre Finansman Gider Kısıtlamasında “Kredi kuruluşları, finansal kuruluşlar, finansal kiralama, faktoring ve finansman şirketleri dışında, kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10’unu aşmamak üzere Cumhurbaşkanınca kararlaştırılan kısmı kanunen kabul edilmeyen gider (KKEG) olarak kabul edilmiştir.”

Konuya ilişkin yayınlanan tebliğde devlete ödenecek vergilerde dâhil hiçbir ayrım yapılmaksızın “Bilançonun kısa vadeli yabancı kaynaklar ve uzun vadeli yabancı kaynaklar toplamı” Yabancı kaynaklar olarak belirlenmiştir. Finansman gider kısıtlaması kapsamına giren yabancı kaynaklara ilişkin gider ve maliyet unsurları, gider ve maliyet unsurlarından yatırımın maliyetine eklenenler hariç yabancı kaynak kullanımına ve bu kaynağın kullanım süresine bağlı olarak doğmuş faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurlarının finansman gider kısıtlamasına tabi olması gerekmektedir.

Finansman gider kısıtlamasına ilişkin uygulama tebliğinde özellikle belirtilen bir husus da finansman gider kısıtlamasında finansman giderlerinin yanı sıra finansman geliri de elde etmiş olan mükelleflerin gider kısıtlaması uygulamasında söz konusu gelir ve giderlerini birbiri ile mukayese etmek suretiyle netleştirmeleri mümkün olmayıp finansman giderleri toplamının gider kısıtlamasına konu edilmesi gerekmektedir.

Uygulama üzerine değerlendirme; Ülkemizdeki ekonomik gelişmeler döviz kurlarında sürekli olarak ani artış ve azalışlara neden olmaktadır. Bu yazımızda finansman gider kısıtlamasına konu olan ihracattan kaynaklı KUR FARKI gideri ile ilgili değerlendirme yapacağız.

Uygulama tebliğinde yer alan “yabancı kaynaklardan doğan kur farkı giderleri döviz kurlarındaki değişim dikkate alınarak hesaplanan gerçek tutarları ile finansman gider kısıtlamasına konu edilecektir” düzenlemesi dikkate alındığında bu husus daha da önem kazanmaktadır.

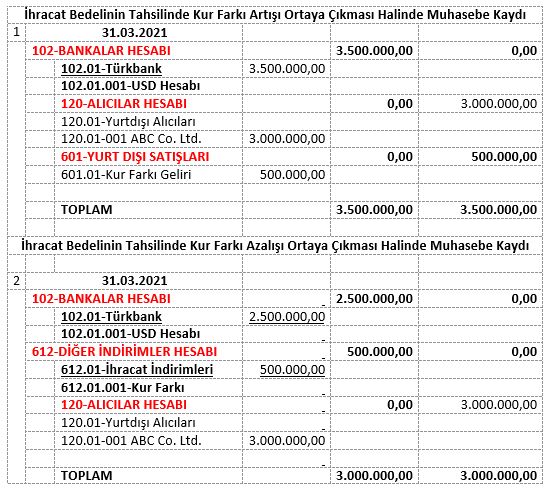

Bilindiği üzere Vergi Usul Kanunu ve Muhasebe Sistemi Uygulamaları Genel Tebliğ’inde aynı hesap dönem içinde yapılan satışların tahsilâtı da aynı dönemde gerçekleşmişse bu işlem satışlarla ilişkilendirilmiş ve bu şekilde muhasebeleştirilmesinin yapılması öngörülmüştür. Buna göre aynı hesap dönemi içinde gerçekleştirilen. İhracat işlemine ait düzenlenen ihracat faturasının intaç tarihideki döviz kur’u ile mal bedelinin tahsil edildiği tarihindeki döviz kur’u değerinin değişmesi sonucunda hesaplanan kur farkı gelirinin 601. YURT DIŞI SATIŞLAR hesabının alt hesabı olarak “Kur Gelirleri” hesabına kayıt edilmesi gerekir.

Düzenlenen ihracat faturasının fatura tarihideki döviz kuru ile mal bedelinin tahsil tarihine kadar geçen süre içinde döviz kur’u değerinin değişmesi sonucunda hesaplanan kur farkı zararı ise 612 hesapta “Kur Giderleri” hesabına yazılır.

Hesap dönemi kapandıktan sonra (Muhasebenin Dönemsellik ilkesi) tahsili gerçekleştirilen ihracat bedellerinden kaynaklı kur farkı gelirlerinin 646-Kambiyo Karları Hesabına kur farkı zararlarının ise 656-Kambiyo Zararları Hesabına kayıt edilmesi gerekmektedir.

Uygulamada klasik muhasebe mantığı ve vergi dairelerinin Katma Değer Vergisi Beyannamesi “Kümülâtif Matrahı” ile “Gelir Tablosu Brüt Satış Hâsılatı” tutarının mukayesesi ile bulunan farkın izahının istenmesi ile diğer indirimlerinde yer alan tutarın yüksek olması halinde bu konuda da izahat istenmesi birçok meslek mensubunun bu konudaki muhasebe kayıt tercihlerinde etkili olmakta ve ihracat işlemi gerçekleştikten sonra döviz işlemlerinden kaynaklanan kur farkı gelirlerini 601.YURT DIŞI SATIŞLAR hesap yerine 646.Kambiyo Karları Hesabına, kur farkı giderlerini ise 656.Kambiyo Zararları Hesabına kayıt etmektedirler.

Benzer bir uygulamada yurt dışından ithal edilen mallara ilişkin oluşan kur farkı gelir ve giderinin stokların maliyeti yerine kur farkı gelirlerini 646.Kambiyo Karları hesabına kur farkı giderlerini ise 656.Kambiyo Zararları hesabına kayıt etmektedirler.

Finansman gider kısıtlaması ile birlikte alışıla gelmiş uygulamalar yerine Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları Muhasebe Sistemi Uygulama Genel Tebliğine uygun olarak muhasebe kayıtlarının yapılması daha da önem arz etmektedir.

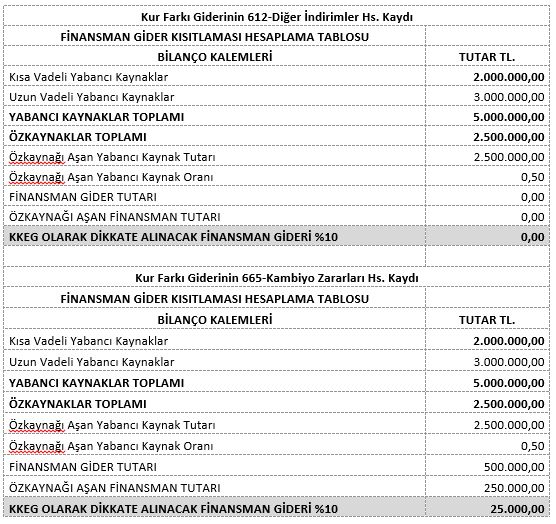

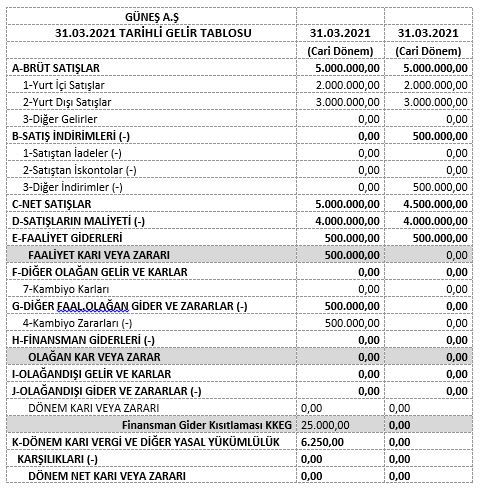

Konuya ilişkin uygulama örneği vermek gerekirse aşağıda yer alan hesaplama tablosundaki bilgiler üzerinden yapılan hesaplamalar sonucunda hesaplanan 500.000,00 TL kur farkı giderinin 612.Diğer İndirimler Hesabına kayıt edilmiş olduğu gelir tablosunda finansman gider kısıtlamasına konu bir işlem yapılmasına gerek bulunmamaktadır. Beyan edilecek matrah ve ödenecek vergi çıkmamaktadır.

Aynı örnekteki uygulamada 500.000,00 TL kur farkı giderinin tutarın 656.Kambiyo Zararları hesabına kayıt yapılması halinde ise gelir tablosunda her hangi bir kar ve beyan edilecek vergi matrahı çıkmamasına rağmen 656.Kambiyo Zararları hesabında yer alan kur farkı gideri tutarı üzerinden hesaplanan finansman gider kısıtlaması uygulanarak 25.000,00 TL kısmı KKEG yazılacaktır. Yazılan bu tutar üzerinden oluşan vergi matrahı üzerinden %25 oranında hesaplanan 6.250,00 TL kurumlar vergisi ödenmesi gerekecektir.

Sonuç ; Vergi kanunlarının uygulanmasında meslek mensuplarının yeterliğini en iyi şekilde ortaya koyan husus Vergi Usul Kanunu ve Muhasebe Sistemi Uygulamaları Genel Tebliğinde yer alan mükellefin lehine olan haksız vergiden kaçınma uygulamalarının sağlıklı bir şekilde muhasebe kayıtlarında izlenmesidir.

Bu nedenle finansman gider kısıtlaması uygulaması “Muhasebe” nin işletmenin varlıkları ve kaynakları üzerinde değişim yaratan mali nitelikteki işlemleri kaydetme, sınıflandırma, özetleyerek rapor etme, analiz etme ve yorumlama suretiyle ilgili kişi ve kurumlara rapor halinde sunulduğu bilim ve sanat yönüyle meslek mensuplarının önemini ve değerini bir kez daha ortaya koyacaktır.

Her ne kadar Türkiye Muhasebe Standartları Çerçevesinde, TMS 18 Hâsılat Standardı’na göre yurtdışı satışlara ilişkin kurdan kaynaklı gelirlerin satışları içinde ele alınmayıp diğer olağan gelir ve karlar grubunda izlenmesi. TMS 21 Kur Değişim Etkilerinin Muhasebeleştirilmesi Standardı’na göre kur değişikliklerinin satışlarla bağlantısı konusuna herhangi bir açıklama yapılmamış olması dikkate alındığında 6102 sayılı Türk Ticaret Kanunu 61/5 madde hükümleri ile birlikte Vergi Usul Kanunu ve Muhasebe Sistemi Uygulamaları Genel Tebliğinde düzenlemeler önem kazanmaktadır. Bu sebeple ihracat işlemlerinde kur farkların doğru olarak kayıt altına alınıp doğru şekilde raporlanması gerekiyor.

Kaynak: Gaziantep YMMO