Uzlaşma Müessesesi

Yadigâr ŞENÖZ

SMMM

yadigar.senoz@gmail.com

1- Peşin Ödemede Yüzde 25 İndirim

7194 Sayılı Kanunla 213 sayılı Vergi Usul Kanununun 376 maddesinin (2) numaralı bendine eklenen hüküm ile uzlaşma ile kesinleşen cezalara ayrıca indirim imkânı tanınmıştır. Bu imkândan yararlanmanın bir koşulu ise, uzlaşma vaki olduğu takdirde, uzlaşma tutanağı vergi ve cezaların ödeme zamanlarından önce ilgiliye tebliğ edilmişse kanuni ödeme zamanlarında; ödeme zamanları kısmen veya tamamen geçtikten sonra tebliğ edilmişse ödeme süreleri geçmiş olanlar uzlaşma tutanağının tebliğinden itibaren bir ay içinde ödenmesidir.

[vc_row][vc_column][vc_message message_box_style=”solid-icon” style=”square” message_box_color=”success”] Tarhiyat Öncesi ve Tarhiyat Sonrası Uzlaşma Broşürü [/vc_message][vc_column_text]

Buna göre, uzlaşmanın vaki olması durumunda, üzerinde uzlaşılan vergiyi veya vergi farkını ve vergi ziyaı cezasının % 75’ini, bu Kanunun ek 8 inci maddesinin birinci fıkrasının (1) numaralı bendinde yer alan ödeme süreleri içinde öderse üzerinde uzlaşılan cezanın % 25’i indirilir.

213 sayılı Vergi Usul Kanununun Ek 9’uncu maddesine göre, uzlaşılan vergi ve cezalar hakkında 376 ncı maddenin birinci fıkrasının (2) numaralı bendi hükmü dışında indirim uygulanmaz.[1]

Hakkında 376 ncı maddenin birinci fıkrasının (1) numaralı bendi hükümleri uygulanan vergi ve cezalar için bu bölüm hükümleri uygulanmaz. Mükellefin uzlaşma tutanağını imzalayıncaya kadar uzlaşma talebinden vazgeçtiğini beyanla hadiseye 376 ncı maddenin birinci fıkrasının (1) numaralı bendi hükümlerinin uygulanmasını isteme hakkı mahfuzdur.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Uzlaşılan vergi ve vergi ziyaı cezasının % 75’inin, bir ay içerisinde ödenmesi halinde uzlaşılan cezanın % 25’i indirilir.

[/vc_message][vc_column_text]

2. İzaha Davet ve Uzlaşma Hakkı

213 Sayılı Vergi Usul Kanununu EK madde 1 hükmü uyarınca, mükellef tarafından, ikmalen, re’sen veya idarece tarh edilen vergilerle bunlara ilişkin vergi ziyaı cezalarının (359 uncu maddede yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde tarh edilen vergi ve kesilen ceza ile bu fiillere iştirak edenlere kesilen ceza ve 370 inci maddenin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkûr maddeye göre kesilen ceza hariç) uzlaşma hakkından yararlanabilecektir.

Buna göre, Vergi Usul Kanununun 370 inci maddesinin (a) fıkrası kapsamında kendilerine izaha davet yazısı tebliğ edilen mükellefler, bu maddeye göre % 20 oranında kesilen vergi ziyaı cezasına ilişkin ihbarnamelerin tebliği üzerine süresi içerisinde tarhiyat sonrası uzlaşma başvurusunda bulunabilir. Ancak, maddenin (b) fıkrası kapsamında ön tespite ilişkin yazı tebliğ edilen mükellefler, bu madde uyarınca kesilecek vergi ziyaı cezası için uzlaşma başvurusunda bulunamaz.

3. Uzlaşmada Dava Açma Süresi

3.1. Tarhiyat öncesi uzlaşmada dava açma süresi

Uzlaşma görüşmeleri sonucunda uzlaşma sağlanamaz ise vergi dairesine gelen inceleme raporunda önerilen matrah veya matrah farkı üzerinden vergi dairesince gerekli tarh işlemi yapılır. Uzlaşılamayan söz konusu vergi ve cezaya ilişkin olarak ilgili vergi dairesince yapılacak tarhiyata karşı, vergi/ceza ihbarnamesinin tebliğ tarihini takip eden otuz (30) günlük dava açma süresi içinde dava açılabilir.

3.2. Tarhiyat sonrası uzlaşmada dava açma süresi

Uzlaşma sağlanamaması durumunda, bu hususa ilişkin tutanağın mükellefe tebliğ tarihinden itibaren ise dava açma süresi kaldığı yerden işlemeye devam eder. Dava açma süresi yeniden işlemeye başladığında, dava açmak için on beş (15) günden fazla bir zaman kalmışsa bu süre içinde dava açılmalıdır. Ancak dava açma süresi bitmiş veya on beş (15) günden az kalmışsa dava açma süresi on beş (15) gün daha uzar.

4. Uzlaşılan Vergi ve Cezaların Süresinde Ödenmemesi

Uzlaşılan vergi ve cezalara ilişkin tutanak vergi dairesine gönderilir. Bu tutanak tahakkuk fişi yerine geçer. Uzlaşma tutanağı vergi ve cezaların ödeme sürelerinden önce mükellefe tebliğ edilmişse; kanuni ödeme sürelerinde, ödeme süreleri kısmen veya tamamen geçtikten sonra mükellefe tebliğ edilmişse; uzlaşma tutanağının tebliğ tarihinden itibaren bir ay içinde ödenir.

Üzerinde uzlaşılan vergi miktarına ayrıca Vergi Usul Kanunu’nun 112 nci maddesine göre bu verginin normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için gecikme faizi hesaplanır.

Uzlaşma tutanağının tebliğ tarihinden itibaren vergi ve cezaların bir ay içinde ödenmemesi halinde uzlaşma hakkımız iptal olmaz ancak 6183 sayılı Kanunun 51 inci maddesi gereğince gecikme zammı işlemeye devam eder.

5. Uzlaşılan Vergi ve Cezalara Karşı Dava Açılabilir mi?

213 Sayılı Vergi Usul Kanununun Ek 7 inci maddesine göre, müddeti içinde uzlaşma talebinde bulunan mükellef veya ceza muhatabı uzlaşma talep ettiği vergi veya ceza için, ancak uzlaşma vaki olmadığı takdirde dava açma yoluna gidebilir.

Mükellef veya ceza muhatabı aynı vergi veya ceza için uzlaşma talebinden önce dava açmışsa dava, uzlaşma işleminin sonuca bağlanmasından önce vergi mahkemelerince incelenmez; herhangi bir sebeple incelenir ve karara bağlanırsa bu karar hükümsüz sayılır.

Uzlaşmanın vaki olması halinde mükellef, üzerinde uzlaşılan vergi ve cezaya (bunlardan birisi üzerinde uzlaşılmış olsa dahi her ikisine); adına sadece ceza kesilmiş bulunan, üzerinde uzlaşılan işbu cezaya karşı dava açamaz.

Uzlaşmanın vaki olmaması halinde mükellef veya ceza muhatabı; tarh edilen vergiye veya kesilen cezaya, uzlaşmanın vaki olmadığına dair tutanağın kendisine tebliğinden itibaren genel hükümler dairesinde ve yetkili vergi mahkemesi nezdinde dava açabilir. Bu takdirde, dava açma müddeti bitmiş veya 15 günden az kalmış ise bu müddet tutanağın tebliği tarihinden itibaren 15 gün olarak uzar.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Mükellef, aynı anda hem dava açma hem de uzlaşma hakkını kullanamaz.

[/vc_message][vc_column_text]

6. Uzlaşılan Vergilere Ayrıca Gecikme Faizi Hesaplanır mı?

Uzlaşılan vergilerde gecikme faizi; uzlaşılan vergi miktarına, normal vade tarihinden itibaren uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için uygulanacağı VUK 112 ile EK 11 inci maddelerinde belirtilmiştir. Ancak uzlaşmanın vaki olmaması halinde ise kendi kanununda belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, son yapılan tarhiyatın tahakkuk tarihine kadar gecikme faizi hesaplanacağı açıktır.

Uzlaşma konusu yapılan vergide uzlaşma vaki olduğu takdirde uzlaşma tutanağı düzenlenir ve derhal ilgili vergi dairesine intikal ettirilir. Bu tutanak tahakkuk fişi yerine geçer. Uzlaşma tutanağı vergi ve cezaların ödeme zamanlarından önce ilgiliye tebliğ edilmişse kanuni ödeme zamanlarında; ödeme zamanları kısmen veya tamamen geçtikten sonra ilgiliye tebliğ edilmiş ise ödeme süreleri geçmiş olanlar uzlaşma tutanağının tebliğ tarihinden itibaren bir içinde ödenir.

Örnek: Vergi Müfettişi, 2020/Mart dönemine ait Katma Değer Vergisi için vergi inceleme raporu düzenlemiştir. Mükellef vekili tutanak aşamasında Vergi Usul Kanununun EK 11 inci maddesi gereğince tarhiyat öncesi uzlaşma talebinde bulunduğunu beyan etmiştir.

Mükellef vekili ile komisyonca 28.11.2021 tarihinde yapılan görüşme sonucunda tarhiyat öncesi uzlaşma vaki olmuştur. Bu bilgiler ışığında gecikme faizi nasıl hesaplanacaktır?

Çözüm: Uzlaşılan vergilerde gecikme faizi; uzlaşılan vergi miktarına, normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için uygulanır. Uzlaşmanın vaki olması durumunda uzlaşma tutanağının imzalandığı tarih itibariyle resen, ikmalen ve idarece tarh edilen vergiler tahakkuk eder ve kesinleşir. Uzlaşma komisyonlarının tutacakları uzlaşma tutanakları kesin olup gereği vergi dairelerince derhal yerine getirilir. Mükellef veya adına ceza kesilen; üzerinde uzlaşılan ve tutanakla tespit olunan hususlar hakkında dava açamaz ve hiçbir mercie şikâyette bulunamaz.

Buna göre, tarhiyat öncesi uzlaşmalarda gecikme faizi; normal vade tarihinden [26.04.2020]- tutanağın imzalandığı [28.11.2021] tarih arasındaki 7 tam ay için gecikme zammı oranında gecikme faizi uygulanacaktır.

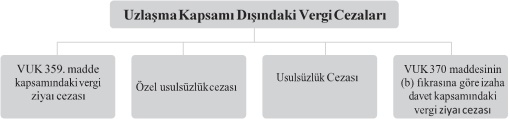

7. Özel Usulsüzlük ve Usulsüzlük Cezaları Uzlaşma Kapsamında mı?

7103 sayılı kanunun [2] 15 inci maddesiyle 213 sayılı Kanunun ek 11 inci maddesinin birinci fıkrasında yer alan “vergilerle kesilecek cezalarda” ibaresi “vergiler ile bunlara ilişkin kesilecek vergi ziyaı cezalarında” şeklinde değiştirilmiştir.

07.04.2021 tarih ve 31447 sayılı Resmî Gazete’de yayınlanan yönetmelik [3] ile yasal düzenleme ile eşgüdüm sağlanarak, 31/10/2011 tarihli ve 28101 sayılı Resmî Gazete’de yayımlanan Tarhiyat Öncesi Uzlaşma Yönetmeliğinin 2 nci maddesinin birinci fıkrasında yer alan “usulsüzlük ve özel usulsüzlük cezaları” ibaresi yürürlükten kaldırılmıştır.

Yapılan bu değişiklikler sonrası, usulsüzlük ve özel usulsüzlük cezaları, tarhiyat öncesi ve sonrası uzlaşma kapsamından çıkarılmıştır.

8. Tarhiyat Öncesi veya Sonrası Uzlaşma Hakkından Birini Tercih Etmelisiniz

Muhatabın bilinen en son adresine uzlaşmaya davet yazısının tebliğ edilememesi veya yazıda bildirilen yer ve tarihte uzlaşma davetine uyulmaması hallerinde uzlaşma konusunda başkaca bir işlem yapılmaz. Uzlaşma temin edilmemiş sayılır. Bu maddenin uygulanmasında posta ile veya memur vasıtasıyla gönderilen yazının tebliğ edilemeyerek geri gelmesi, tebliğ edilememeyi ifade eder. (TÖU Yönetmeliği Md.12)

Tarhiyat öncesi uzlaşma talebinde bulunan mükellef, tayin edilen uzlaşma gününden önce yazılı olarak inceleme raporunu düzenleyene veya komisyona sekreterya hizmeti veren birime bu talebinden vazgeçtiğini bildirebilir. Bu durumda mükellef tarhiyat öncesi uzlaşma istememiş gibi işlem tesis edilir.

Mükellefin uzlaşma davetine uymaması durumunda uzlaşma temin edilememiş sayılacağından tarhiyat sonrası uzlaşma hakkı ortadan kalkar. Bu nedenle mükellef, tarhiyat sonrası uzlaşma hakkını kullanmak istiyorsa mutlaka tarhiyat öncesi uzlaşma talebinden vazgeçtiğini yazılı olarak bildirmelidir.

Mükellefin, uzlaşma komisyonunun davetine katılmaması, uzlaşma görüşmesine geldiği halde uzlaşma tutanağını imzalamaması veya ihtirazi kayıtla imzalamak istemesi halinde uzlaşma temin edilmemiş sayılır.

Tarhiyat öncesi uzlaşmanın herhangi bir nedenle temin edilememesi veya uzlaşmaya varılamaması hallerinde, mükellefler verginin tarhı ve cezanın kesilmesinden sonra tarhiyat sonrası uzlaşma talep edemezler. (TÖU Yönetmeliği Md.16-18)

9. Muvafakatname İle Uzlaşma Talebinde Bulunulabilir mi?

Uzlaşma için nezdinde inceleme yapılan kimsenin bizzat veya noterden alınmış vekâletnameye dayanarak vekili vasıtasıyla (Tüzel kişiler, küçük ve kısıtlılarla, vakıflar ve cemaatler ile tüzel kişiliği olmayan teşekküllerde bunların kanuni temsilcileri marifetiyle) ve yazılı olarak incelemeyi yapan elemana veya bağlı bulunduğu ekip veya grup başkanlığına başvurması şarttır. (TÖU Yönetmeliği Md.8)

2017/1 sayılı Vergi İnceleme ve Denetim İç Genelgesine göre[4], devam eden vergi incelemelerinde, nezdinde inceleme yürütülen gerçek kişilerde kendisi, tüzel kişilerde kanuni temsilcisi, tüzel kişiliği olmayan teşekküllerde ise bu teşekkülleri idare edenler tarafından hazırlanan imzalı bir muvafakatname verilmesi ile 3568 sayılı Kanun ile yetkilendirilen meslek mensupları ile avukatlar veya mükellefler tarafından belirlenen kişilerin, mükellefle birlikte veya mükellef olmaksızın vergi incelemesi yürütenlere inceleme ile ilgili olarak görüşmesi, bilgi ve belge sunması mümkün olup bu kişilerden ayrıca resmi bir vekâletname istenmeyecektir.

Ancak, söz konusu muvafakatname, yalnızca yürütülen inceleme sürecine ilişkin hüküm ifade edecek olup bu belge ile uzlaşma komisyonlarına iştirak edebilmesi mümkün değildir.

10. Tarhiyat Öncesi ve Sonrası Uzlaşmanın Temel Farkı Nedir?

Tarhiyat sonrası uzlaşma talebinin, vergi ve ceza ihbarnamesinin mükellefe tebliğ tarihini takip eden günden itibaren 30 gün içinde yapılması şarttır. Uzlaşma talebi, ihbarnamede yazılı vergi ve cezanın tamamı için yapılır. Tarhiyat sonrası uzlaşmada kısmi uzlaşma talebinde bulunulamaz.

Filhakika, ihbarname tebliğinden önce yapılan uzlaşma, tarhiyat öncesi uzlaşma olup vergi dairesi müdürlüğü tarafından vergi/ceza ihbarnamesinin tebliğinden sonra tarhiyat öncesi uzlaşma talebinde bulunulamaz. Diğer bir ifade ile tarhiyat sonrası uzlaşma talebi ihbarnamenin tebliği ile süreç işlemeye başlar.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Tarhiyat öncesi veya sonrası uzlaşmayı belirleyen temel belge vergi/ceza ihbarnamesinin tebliğidir.

[/vc_message][vc_column_text]

Kaynakça:

1- Muharrem ÖZDEMİR. Yeminli Mali Müşavir Vergi Tekniği. 2021

2- 7194 Sayılı Kanun

3- 7103 sayılı Kanun

4- 213 Sayılı Vergi Usul Kanunu

5- 2017/1 sayılı Vergi İnceleme ve Denetim İç Genelgesi

6- Tarhiyat Öncesi Uzlaşma Yönetmeliği

Dip Notlar:

[1] 7194 sayılı kanunun 29 uncu maddesiyle değişen ek madde; Yürürlük: 07.12.2019

[2] 27.03.2018 tarih ve 30373 sayılı Resmi Gazete’de yayımlanmıştır.

[3] Tarhiyat Öncesi Uzlaşma Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

[4] Hazine ve Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığının 27.04.2017 tarih ve 53065925-010.06-E.14938 sayılı 2017/01 sayılı Vergi İnceleme ve Denetim İç Genelgesi