Vergiden Muaf Asgari Ücretin Maaşlara Etkisi

Faruk TAŞYÜREK

Vergi Müfettişi

erkbilgif@gmail.com

Asgari ücretin vergi dışı bırakılması sabit maaşla çalışan ücretlilerde “benim maaşım bu durumdan nasıl etkilenir” sorusuna neden oldu. Tarafıma da bu konuyla ilgili başta memurlar olmak üzere çok sayıda kişiden sorular geldi. Bunun yanı sıra bazı haber siteleri ve sendikaların paylaşımı ile sosyal medya paylaşımlarında bir kısım hesaplama hatalarının yapıldığı görülmekteydi. Bu nedenlerle alanında uzman biri olarak konunun gerçek mahiyetinin ele alınması ve doğru bilginin paylaşılmasının gerekliliği düşüncesi hâsıl olmuştur.

Bu çalışmada asgari ücretin vergi dışı bırakılmasının ücretlilere olan maaş etkisi ele alınacak, konuya ilişkin doğu bilinen yanlışlar irdelenecek, açıklamalar ve tablolar eşliğinde okurlarımıza geniş çaplı bilgi sunulacaktır.

Asgari Geçim İndirimi

Bilindiği üzere 5615 Sayılı Kanunun 2’nci maddesiyle 193 sayılı Gelir Vergisi Kanunun 32. maddesi ihdas edilmiş ve bununla birlikte asgari geçim indirimi (AGİ) hayatımıza girmiştir. AGİ ile birlikte çalışanların fiş, fatura gibi giderlerini yansıtan belgeleri toplama zorunluluğu ortadan kalkmış, asgari ücretin brüt tutarı referanslı, maaşlarının vergilendirilmesinde vergi indirimleri uygulanmıştır.

2007 yılında yapılan düzenleme ile 2008 yılında hayatımıza giren AGİ bu günlerde son demlerini yaşarken, 7349 sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 25.12.2021 tarih ve 31700 sayılı resmi gazete yayımlanmasıyla birlikte serüvenini tamamlamıştır.

Asgari Ücret ve Damga Vergisi İstisnası

7349 sayılı Kanunun 2. Maddesiyle 193 sayılı Gelir Vergisi Kanunun 23. Maddesine 18. bent eklenmiştir. Anılan bentte “Hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri” ifadeleri yer almış ve asgari ücrete isabet eden tutar ücretlerde gelir vergisinden istisna tutulmuştur.

Yasa koyucu burada vergiden istisna edilecek olan tutarda net asgari ücret ifadesi kullanmamış olmakla birlikte işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonraki tutarın istisna kapsamında olduğunu belirtilmiştir ki bu da gelir ve damga vergisi istisnasının uygulandığı asgari ücrette net asgari ücrete tekabül etmektedir. Diğer bir ifadeyle de yasa koyucu net asgari ücret ifadesini kullanmadan net asgari ücreti işaret etmiştir.

Yine 7349 sayılı kanunun 3/b maddesi ile 488 sayılı Damga Vergisi Kanununun 34. maddesine parantez içi hüküm olarak “Bu maddenin birinci fıkrasının (18) numaralı bendinde düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır.” ifadeleri eklenmiş ve asgari ücretin brüt tutarı damga vergisinden istisna tutulmuştur. Bununla birlikte ücretlilere yaklaşık 38-TL tutarında bir vergi avantajı sağlanmıştır.

Bilinmesi Gerekenler

Buna göre yanlış bilinen doğrular ile doğru bilinen yanlışlar ve kanun maddesinden anlaşılması gerekenleri aşağıdaki gibi sıralamak mümkündür;

a) AGİ uygulamasında vergi indirimi asgari ücretin brüt tutarı üzerinden hesaplanıyordu. Yeni yöntemde bundan vazgeçilmiş ve asgari ücretin net tutarı vergi istisnasında referans kabul edilmiştir.

b) Bazı sendikalar ve sosyal medya hesaplarında vergi istisnası (vergi avantajı) hesaplamasında asgari ücrete isabet eden tutarın istisnası hesaplanırken brüt asgari ücret (2022 yılı için 5.004-TL) tutarının dikkate alınarak hesaplamalar yapıldığı görülmüştür. Kanaatimizce bu paylaşımlarda AGİ’de olduğu gibi brüt ücret tutarlarının dikkate alınacağı beklentisi ile hesaplamalar brüt asgari ücret tutarları üzerinden yapılmıştır.

c) Yine bazı hesaplamalarda AGİ uygulamasının devam etmesi halinde faydalanılacak tutarlar ile asgari ücret istisnası uygulaması halindeki fark, 2022 yılında maaşlara yansıyacak tutar olarak hesaplanmıştır. Bu da doğru bir hesaplama yöntemi değildir. Çünkü bu hesaplama da AGİ matrahı ile asgari ücret istisnası mukayese edilmekte ve aradaki fark 2022 maaş artışı olarak belirtilmektedir. Şayet hesaplanan 2022’deki maaşlara yansıyan tutarların hesaplamasıysa burada AGİ’deki artışında ayrıca dikkate alınması gerekmektedir.

d) 7349 sayılı kanunla düzenleme yapılmadan önce (AGİ devam ederken) bazı haber sitelerinde 2020 yılı için AGİ oranlarının %50,54 oranında arttığı yönünde haberler yapılmıştı. AGİ uygulamasında hesaplama bilindiği üzere brüt asgari ücret üzerinden yapılıyordu. 2022 yılında brüt asgari ücret oranı ise (5.004/3.577,50=1,3987) yaklaşık %40 şeklindedir. Diğer bir ifadeyle de 2022 yılı için asgari ücretin net tutarı %50,54 e yakın artmış olmakla birlikte, brüt tutar aynı oranda artmamış ve AGİ artış oranları da yaklaşık %40 şeklinde olmuştur. AGİ uygulaması devam etmiş olsaydı artış oranı %50,54 değil, yaklaşık %40 oranında olacaktı.

e) Yasa koyucu AGİ’de asgari ücretin brüt tutarını, damga vergisi istisnasında da asgari ücretin brüt tutarını esas almışken, damga vergisi istisnası ile aynı düzenleme içerisinde yer alan asgari ücret istisnasında asgari ücretin net tutarını esas almıştır.

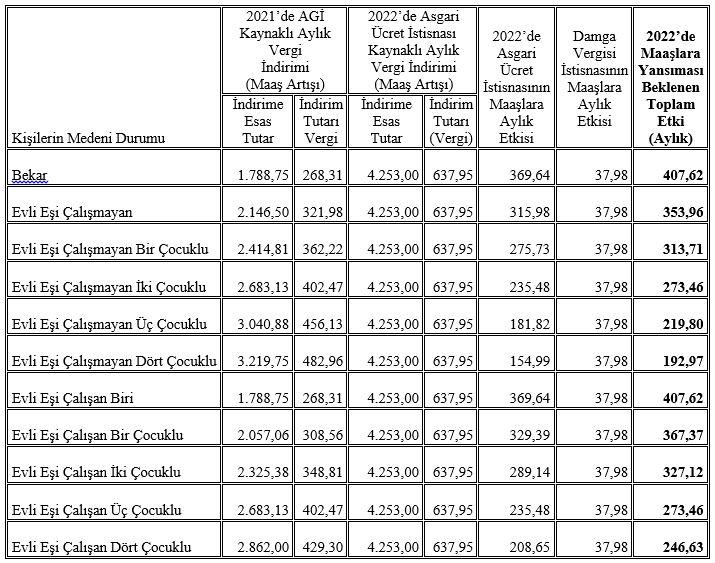

2021 ve 2022 Vergi İndirimlerinin Maaşlara Etkisi

Yapılan açıklamalar eşliğinde asgari ücret istisnasından kaynaklı olarak çalışanların 2021 ve 2022 ücretlerinde vergi kaynaklı artışlara aşağıdaki tablo da yer verilmiştir.

Sonuç ve Değerlendirmeler

Üstteki tablodan da görüleceği üzere; asgari ücretin vergiden istisna tutulması en çok bekar çalışanların menfaatine olurken, en az menfaat evli ve çocuk sayısı fazla olanlara olmaktadır. Bunun sebebi AGİ uygulamasında eşin çalışmaması, çocuk sayısının fazla olması çalışanların daha fazla vergiden istisna tutulmasını sağlıyordu. Yeni uygulamada bu ayrıma gidilmemiştir.

Bilindiği üzere anayasamızın 73. maddesinde Vergi Ödevi başlığı altında “Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle yükümlüdür.” ifadeleri yer almaktadır. Anayasamız vergilendirme de ödeme gücünü (mali güç) benimsemişken, kanaatimize göre yasa koyucu bu düzenleme de ödeme gücünü göz ardı etmiştir.

AGİ uygulamasında vergi indirimi; asgari ücretin brüt tutarları dikkate alınarak hesaplanıyordu. Damga vergisi istisnasında da asgari ücretin brüt tutarı dikkate alınırken, gelir vergisi indiriminde asgari ücretin net tutarının dikkate alınacak olması, kanaatimizce uygulamadaki vergisel bütünlükten uzaklaşmaya neden olmuştur.

Asgari ücrete isabet eden tutarın vergi dışı bırakılmasında şayet net tutar yerine, brüt tutar esas alınmış olsaydı çalışanlara aylık yaklaşık 113-TL tutarında vergi avantajı kaynaklı ilave ücret artışı sağlamış olacaktı. Bu da vergi ödeme sadakati yüksek olan kesime ilave destek anlamına gelmiş olurdu.

Yapmış olduğumuz hesaplamalarda vergi indiriminden kaynaklı maaş artışları ele alınmıştır. Belirtmekte fayda görülmektedir ki bu artışların olması için çalışanların 2021 ve 2022 yıllarında benzer vergi matrahına sahip olmaları ve ödenecek gelir vergilerinin çıkıyor olması gerekmektedir.

Çalışanların 2022 yılı maaşları zam, enflasyon farkı gibi ödemeler eşliğinde 2021 göre daha fazla olacaktır. Bu da ücretlerdeki vergi matrahını artıracak ve daha fazla vergi ödenmesine neden olacaktır. Daha fazla vergi yerine tablo da belirttiğimiz tutarlar nedeniyle daha az vergi ödenmesi de özünde maaş artışına neden olmaktadır.

VUK’un 3. maddesinde de belirtildiği gibi vergilendirme de vergiyi doğuran olay ve bu olaylara ilişkin hukuki muamelelerin gerçek mahiyeti esastır. Ücretlilerdeki vergi indirimini konu alan bu çalışmamızda gerçek mahiyet esas alınmıştır.

Son olarak AGİ uygulaması devam etmiş olsaydı ücretlilerin 2022 yılında AGİ kaynaklı maaş artışlarına yönelik ilave bilgi aşağıdaki tablo da sunulmuştur.

| Brüt Asgari Ücret | 5.004,00 | 2022 Yılı İçin Asgari Geçim İndirimi Artışı Tutarı |

| Bekar (%50 İndirim) | 2.502,00 | 106,81 |

| Evli Eşi Çalışmayan (%60 İndirim) | 3.002,40 | 127,96 |

| Evli Eşi Çalışmayan Bir Çocuklu (%67,5 İndirim) | 3.377,70 | 144,29 |

| Evli Eşi Çalışmayan İki Çocuklu (% 75 İndirim) | 3.753,00 | 160,22 |

| Evli Eşi Çalışmayan Üç Çocuklu (% 85 İndirim) | 4.253,40 | 181,44 |

| Evli Eşi Çalışan (%50 İndirim) | 2.502,00 | 106,81 |

| Evli Eşi Çalışan Bir Çocuklu (%57,5 İndirim) | 2.877,30 | 122,75 |

| Evli Eşi Çalışan İki Çocuklu (%65 İndirim) | 3.252,60 | 138,69 |

| Evli Eşi Çalışan Üç Çocuklu (%75 İndirim) | 3.753,00 | 160,22 |

Not: 2022 yılında bu artışın olması için vergi matrahını oluşturan maaş tutarının 5.004,00-TL’yi geçmesi ve yine 2021 yılında vergi matrahını oluşturan maaş tutarının da 3.577,50-TL’yi geçmiş olması gerekir. Aksi halde yukarıdaki rakamlar farklılık arz edecektir.

Kaynakça:

– 1982 Anayasası

– 193 Sayılı Gelir Vergisi Kanunu

– 213 Sayılı Vergi Usul Kanunu

– 488 Sayılı Damga Vergisi Kanunu

– 7349 sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun