Türkiye Sürdürülebilirlik Raporlama Standartları

Duyuru Metni

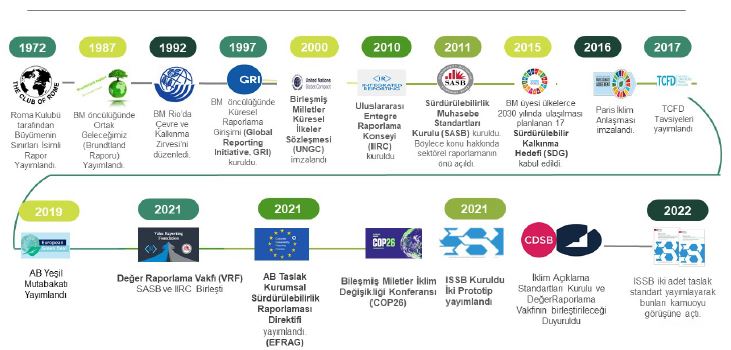

İlk temelleri 1972 yılında Roma Kulübü tarafından yayımlanan “Büyümenin Sınırları” isimli rapor ile atılan Sürdürülebilirlik raporlaması, işletmelerin ekonomik, çevresel, sosyal ve kurumsal yönetim performans bilgilerinin açıklanması anlamına gelmektedir. Bu konuda atılan ikinci önemli adım 1987 yılında Birleşmiş Milletler Dünya Çevre ve Kalkınma Komisyonunca yayımlanan Ortak Geleceğimiz (Brundtland) raporudur. Özellikle Küresel Raporlama Girişiminin (GRI) 1997 yılında ilk rehberini yayımlaması ile birlikte bu alanda birçok sivil toplum kuruluşunun çalışma yapmaya başlamış olup aşağıdaki şemada bu süreç kısaca özetlenmiştir.

Önemli Düzenlemeler ve Raporlama Çerçevelerine ilişkin Tarihsel Gelişim

Yukarıdaki şemada da belirtilen Küresel gelişmeler işletmelerin değerinin belirlenmesinde çevre, sosyal ve yönetişim konularının önemini finansal veriler kadar artırmıştır. Yatırımcıların, finansal verilerin yanı sıra işletmelerin çevre, sosyal ve yönetişim konularında da yarattıkları değeri görmek istemesi bu konulara ilişkin bilgi talebini arttırmış bu doğrultuda Dünyada ve Ülkemizde mevcut olan sürdürülebilirlik raporlama çerçevelerini kullanarak gönüllü sürdürülebilirlik raporlaması yapan işletme sayısı da artış göstermektedir.

Özellikle yaşanan iklim krizi nedeniyle geçtiğimiz birkaç yılda uluslararası alanda sürdürülebilirliğe ilişkin yapılan çalışmalar büyük hız kazanmıştır. Yaşanan en büyük gelişmelerden biri de Kasım 2021’de İskoçya’nın Glasgow şehrinde yapılan Birleşmiş Milletler İklim Değişikliği Konferansı’nda (COP 26) Uluslararası Finansal Raporlama Vakfının (UFRS Vakfı), Uluslararası Sürdürülebilirlik Standartları Kurulu’nun (ISSB) kurulduğunu duyurması olmuştur. ISSB’nin amacı; işletme değerinin belirlenmesinde, işletmeler tarafından ele alınması gereken sürdürülebilirliğe yönelik çevre, sosyal ve yönetişim konularında işletmelerin risklerini ve fırsatlarını açıklamalarını içeren UFRS sürdürülebilirlik açıklama standartlarının yayımlanmasıdır. Böylece sürdürülebilirlik raporlamasındaki mevcut çok parçalı yapının da kaldırılması hedeflenmektedir.

Raporlamadaki bu yeni süreç Ülkemizde de yakından takip edilmekte olup gerekli alt yapı çalışmalarına başlanmıştır. Bu kapsamda 4 Haziran 2022 tarih ve 31856 sayılı Resmî Gazete’de yayımlanan 6102 sayılı Türk Ticaret Kanunu’nda yapılan değişiklikle anılan kanunun 88’inci maddesine:

“Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, belirlediği işletmeler ve kuruluşlar için uygulamada birliği ve sürdürülebilirliğe ilişkin raporlamaların uluslararası alanda geçerliliğini sağlamak amacıyla uluslararası standartlarla uyumlu olacak şekilde Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya yetkilidir. Belirli alanları düzenlemek ve denetlemek üzere kanunla kurulan kurum ve kurullar, Türkiye Sürdürülebilirlik Raporlama Standartlarına uygun olmak şartıyla kendi alanları için geçerli olacak standartlarla ilgili olarak ayrıntıya ilişkin düzenlemeler yapabilir.” fıkrası eklenerek Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu Türkiye Sürdürülebilirlik Raporlama Standartlarının belirlenmesinde yetkili kılınmıştır. Söz konusu Türkiye Sürdürülebilirlik Raporlama Standartlarının yayımlanmasıyla, Ülkemizde yapılacak sürdürülebilirlik raporlamasında uygulama birliğinin sağlanarak karşılaştırılabilirliğin sağlanması, yapılacak olan raporlamanın uluslararası geçerliğinin olması ve sürdürülebilirlik raporlaması ve finansal raporlamayı aynı temele oturtmak hedeflenmektedir.

| Türk Ticaret Kanununun 88. Maddesine eklenen fıkra ile uluslararası standartlarla uyumlu Türkiye Finansal Raporlama Standartlarını belirlemeye ve yayımlamaya Kamu Gözetimi Kurumu yetkili kılınmıştır. |

Bu doğrultuda;

- Uluslararası standartlarla uyumlu, karşılaştırılabilirliği ve şeffaflığı yüksek sürdürülebilirlik raporlama çerçevesi olan Türkiye Sürdürülebilirlik Raporlama Standartlarının yayımlanması,

- Sürdürülebilirlik raporlamasının güvenilirliğinin artırılması amacıyla yapılacak güvence denetimlerine esas olacak Güvence Denetim Standartları ile bunlara ilişkin uygulama rehberlerinin yayımlanması,

- Sürdürülebilirlik raporlamasının kalitesine yönelik artan beklentileri karşılamak amacıyla güvence denetimlerini yapacak kişi ve kuruluşlara ilişkin yetkinlik kriterlerinin belirlenmesi ve bu denetimleri üstlenecek denetim kuruluşlarının ve denetçilerin yetkilendirilmesi,

- Kaliteli bir raporlamanın sağlanması için gerçekleştirilecek olan güvence denetimlerinin gözetiminin sağlanması,

- İlgili paydaşlar tarafından daha sağlıklı ticari ve iktisadi kararların alınması amacıyla dijital raporlamaya yönelik altyapının oluşturulması,

- Sürdürülebilirlik Raporlamasına yönelik farkındalığı artırmak ve uygulamada kaliteyi yükseltmek amacıyla ilgili kurum ve sivil toplum kuruluşları ile iş birliğinin artırılması

planlanmaktadır.

Kamu Gözetimi Kurumu tarafından yukarıda belirtilen hususların gerçekleştirilmesinin, ilgili kamu kurum ve kuruluşları ile paydaşlarımızın konuya ilişkin atacakları adımlarla birlikte oluşacak finansal ekosistemde işletmelerimizin küresel rekabet güçlerinin korunması ve artırılması, finansmana erişim kolaylığı sağlanması, marka değerlerinin artırılması ve paydaş beklentilerinin karşılanması konularında katkı sağlaması hedeflenmektedir.

Kamuoyuna saygıyla duyurulur.

Kanun maddesinin yayımlandığı Resmî Gazete’ye ulaşmak için tıklayınız

Kaynak: Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu