Hamza SAYAN

Mali Hizmetler Uzmanı

hamza.sayann@gmail.com

Bu yazımızda her ne kadar kamu zararı oluşturmasa da birçok belediyenin sıklıkla yanlış kayıtlar yaparak usul hatasına sebebiyet verdiği ve Sayıştay Başkanlığı tarafından da her denetim dönemi bulgu olarak karşımıza çıkan “maddi olmayan duran varlık ve haklar hesabı” ilişkisini kaleme alacağız.

Peki, nedir bu maddi olmayan duran varlıklar? Ve her satın almada haklar hesabını kullanmak zorunda mıyız?

Öncelikle belediyeler açısından daha net anlaşılabilmesi adına maddi olmayan duran varlığın tanımının iyi yapılması gerektiğini düşünmekteyim. Şöyle ki; Belediyelerin faaliyetlerinde kullanılmak üzere edinilen ve herhangi bir fiziksel varlığı bulunmayan, herhangi bir maddi duran varlıkla bağlantısı kurulmayan yazılım lisansları, telif hakları ve benzeri nitelikteki varlıklar olarak tanımlayabiliriz. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin maddi olmayan duran varlıklar hesap grubuna ait işlemler başlıklı 208 inci maddesinde ise “Bu hesap grubu, herhangi bir fiziksel varlığı bulunmayan ve kurumun belli bir şekilde yararlandığı veya yararlanmayı beklediği aktifleştirilen giderler ile belli koşullar altında hukuken himaye gören haklar gibi varlıklar ile bunlar için hesaplanan birikmiş amortismanların kaydı için kullanılır.” şeklinde tanımlamıştır.

Aynı zamanda söz konusu Yönetmeliğin 211’inci maddesinde de “bütçeye gider kaydıyla edinilen haklar bir taraftan bu hesaba borç, kesintiler ilgili hesaba, ödenecek tutar 103-Verilen Çekler ve Gönderme Emirleri Hesabı veya ilgili diğer hesaplara alacak; diğer taraftan 830-Bütçe Giderleri Hesabına borç, 835-Gider Yansıtma Hesabına alacak kaydedilir.” diyerek 260 Haklar Hesabının işleyişi açıklanmıştır.

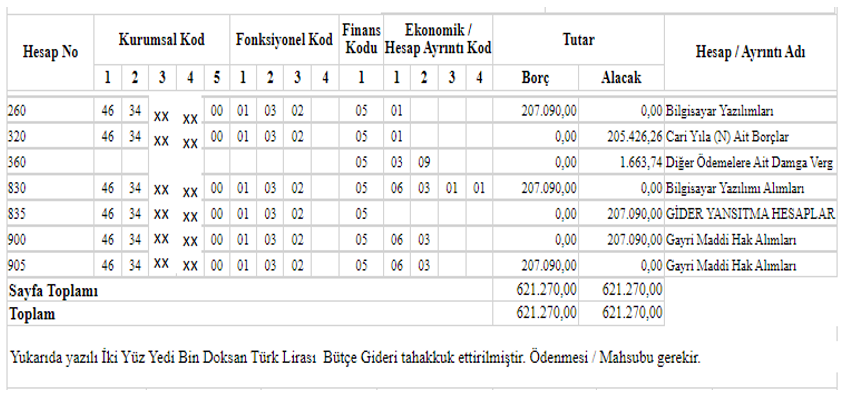

Mevzuat hükümlerine göre, herhangi bir fiziksel varlığı bulunmayan ve İdarenin belli bir şekilde yararlandığı veya yararlanmayı beklediği yazılım ve benzeri nitelikteki hak ve yetkilere ilişkin harcamaların 260-Haklar Hesabında takip edilmesi gerektiği açık bir şekilde ifade edilmektedir. Konunun daha net anlaşılabilmesi adına, bir yazılım alımı için yapılacak harcamada kullanılması gereken muhasebe hesaplarını gösteren örnek kayıt aşağıda paylaşılmıştır;

** Örnekte Bütçe Emanet kaydı yapıp daha sonra ödeme yapan bir Belediye baz alınmıştır. Daha sonraki muhasebe işlem fişinde 320 borç 103 alacak kullanılarak ödeme gerçekleşecektir.

Ancak tüm bu açıklamalar çerçevesinde Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin 209 uncu maddesinde belirtilen önemli bir hususu göz ardı etmemenin doğru olacağını düşünmekteyim. “Değeri Maliye Bakanlığınca belirlenen tutarı aşmayan maddi olmayan duran varlıklar, bu hesaplarla ilişkilendirilmeden doğrudan doğruya gider yazılabilir.” Hükümde bahsedilen tutar 2023-2025 Bütçe hazırlama rehberinin cari giderler bölümünde 41.000 Türk Lirası olarak belirlenmiştir.

Sonuç olarak konumuzu toparlayacak olursak, bir Belediye maddi olmayan bir duran varlık satın alacak veya kiralayacak ise 260 Haklar hesabını mı yoksa doğrudan 630 gider hesabını mı kullanacağına karar vermek için öncelikle harcamanın tutarına bakmalıdır. Eğer harcamanın bedeli her yıl açıklanan Bütçe Hazırlama Rehberinde belirlenen tutarın üzerindeyse yukarı gösterdiğimiz örnekte olduğu gibi 630 gider kaydı yapılmadan 260 Haklar hesabının kullanılması zorunludur. Bunun dışında yapılan kayıtlar usul hatalarına sebep olacaktır. Eğer harcamanın bedeli belirlenen tutarın altında ise burada idareye esneklik bırakılmıştır isterse 260 Haklar hesabını isterse doğrudan giderleştirerek 630 gider hesabını kullanabilir. Ancak tarafımca harcamanın tutarı her ne olursa olsun maddi olmayan duran varlık alımlarının 260 Haklar Hesabına kayıt edilerek takip edilmesinin belediyeler için daha sağlıklı olacağı düşünülmektedir.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]