Barış MALKOÇ

Mali Hizmetler Uzmanı

Mahalli İdareler ve Yerinden Yönetim Yüksek Lisans Mezunu

barismalkoc58@gmail.com

ÖZET

Belediyeler, belde halkının mahalli müşterek nitelikteki ihtiyaçlarını karşılamak ana amacı üzerine kurulan idari ve mali özerkliğe sahip yapılardır. Halkın mahalli gereklerini yerine getirirken mali özerkliği için sağlanan kamu kaynakların etkili, ekonomik ve verimli kullanmak zorundalardır. Kaynakların verimli kullanılabilmesi, mali saydamlığı sağlaması ve hesap verilebilirliği yerine getirebilmek için performans esaslı bütçeleme sistemi geliştirilmiştir. Bu sistem iki ayaklıdır birinci ayağını stratejik plan, performans programı, faaliyet raporundan diğer ayağı ise analitik bütçe sistemidir. Bu iki sistem arasında en yakın ilişki performans programı ile bütçe arasında kurulmaktadır. Çalışmamızda bütçe ile performans programını arasında kurulan ilişkinin ne kadar tutarlı, uygun, açık ve anlaşılır olduğu incelenmektedir.

Anahtar Kelimeler: Belediyeler, Stratejik Planlama, Faaliyet Raporu, Performans Programı, Analitik Bütçe Sistemi.

ABSTRACT

The municipalities are autarchic public associations that aim to provide citizens with local requirements and have individual financial structures.

They have to use the public resources provided for the financial autonomy of the people effectively, economically, and efficiently while fulfilling their local requirements. A performance-based budgeting system has been developed in order to use resources efficiently, ensure financial transparency, and fulfill accountability. This system has two tiers; the first tier of which is the strategic plan, and the performance program, and the other tier of the annual report is the analytical budget system. The closest relationship between these two systems is established between the performance program and the budget. In our examination, it is examined how consistent, appropriate, clear, and understandable the relationship established between the budget and the performance program.

Keywords: Municipalities, Strategic Planning, Annual Report, Performance Program, Analytical Budget System.

1. GİRİŞ

Gelişen ve değişen dünya, yönetim sistemlerinde çeşitli değişimlere neden olmuştur ve bu değişimden kamu yönetimini de etkilemiştir. Yönetim sistemlerindeki değişim rüzgarı Türkiye’yi de birçok alanda olduğu gibi kamu yönetimi konusunda da etkisi altına almıştır. Bununla birlikte Türkiye’nin Avrupa Birliği yolculuğunda yeni bir mali yönetim sistemi kurmak ve mevcut mali sistemleri Avrupa birliği ile uyumlu hale getirmek zorunluluğu ortaya çıkmıştır. Bu uyumu sağlamak için bir dizi mevzuat değişikliğine gitmiştir. Bu değişiklilerdeki en önemlisi, 2005 yılında 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu tamamıyla yürürlüğe girmesidir. Kanun kamu mali yönetiminde komple bir değişiklik sunarken stratejik yönetim ve bütçelemede yeni bir sistem ortaya koymuştur. Bu sistem stratejik planlamaya dayalı bütçeleme sistemidir. Bu sistem iki ayaklıdır birinci ayağını stratejik plan, performans programı, faaliyet raporundan diğer ayağı ise analitik bütçe sistemidir. Stratejik plan vizyon, misyon, amaç ve hedeflerin belirlendiği ve 5 yıl için hazırlanan ve yıllık dilimlerle performans programına kaynak olan ve sonuçları faaliyet raporları ile takip edilen bir ana programdır. Analitik bütçe sistemi ise idarenin kurumsal, fonksiyonel, finansal ve ekonomik kodların belirlendiği bütçe teklifleri ve bütçenin oluşturulmasında temel kuralları belirten kod sistemidir. Ayrıca bütçe gerçeklemelerinin sonuçlarının takibi için kurgulanan kesin hesapların oluşturulmasında yararlanılan sistemin temellerini oluşturur.

Türkiye’de belediyeler, belde halkının mahalli müşterek nitelikteki ihtiyaçlarını karşılarken kamu kaynakların etkili, ekonomik, verimli kullanmak ve mali saydamlığı sağlamak ile hesap verilebilirliği yerine getirmek zorundadır. Mali saydamlık ve hesap verilebilirliğin sağlanması için belediyeler stratejik planlamaya dayalı bütçeleme sisteminin uygulamak zorundadır. Belediyelerde stratejik planlamaya dayalı bütçeleme sistemini daha iyi anlayabilmek için, stratejik plan, performans programı, faaliyet raporu, analitik bütçe sisteminin ifade ettiği anlamları ayrıntılı incelenmesi gerekmektedir.

2. BELEDİYE

Mahalli idareler, anayasamızda Madde 127’de; “İl, belediye veya köy halkının mahalli müşterek ihtiyaçlarını karşılamak üzere kuruluş esasları kanunla belirtilen ve karar organları, gene kanunda gösterilen, seçmenler tarafından seçilerek oluşturulan kamu tüzelkişileridir.” şeklinde tanımlanmıştır. Türkiye’de mahalli idarelerin temel kuruluş ve görev kanunlarında oldukça fazla ve önemli görevler verilmiş ve kamu hizmetlerinin merkezi yönetim ile yerel yönetimler arasında dağılımı konusunda yasal olarak tek kriter belde halkının mahalli müşterek ihtiyaçları olarak benimsenmiştir (Türkoğlu, 2013:45). Mahalli idareler içerisinde 1391 adet çeşitli türlerde olması ve sayıca fazla olması sebebiyle belediye ön plana çıktığı söylenebilir (URL1).

Belediye, belde ve köy yerleşim alanlarından sosyal ve ekonomik açıdan büyük olan yerleşim birimlerdeki mahalli müşterek gereksinimleri karşılamak üzere kurulan, karar organları seçmenler tarafından seçilerek oluşturulan, idarî ve mali özerkliğe sahip tüzel kişiliğe sahip kamu yönetim birimi olarak tanımlanabilir (Keleş, 1998: 31-33).

Belediye başkanının görevlendirilmesi; Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun’u gereğince yapılan mahalli idareler seçimleri sonucunda “Sandık kurullarınca gönderilen belediye başkanı seçimlerine ilişkin tutanaklar ilçe seçim kurulu tarafından birleştirilerek en çok oy alan aday, başkanlığa seçilmiş olur.” (Resmi Gazete, 1984, md.22). Belediye başkanı seçilen kişi Belediye Kanunu gereğince “Mahallî idareler genel seçimlerinden itibaren altı ay içinde; kalkınma plânı ve programı ile varsa bölge plânına uygun olarak stratejik plân ve ilgili olduğu yılbaşından önce de yıllık performans programı hazırlayıp belediye meclisine sunar”. Belediye meclisi, stratejik plan ile yatırım ve çalışma programlarını, belediye faaliyetlerinin ve personelinin performans ölçütlerini görüşmek ve kabul eder (Resmi Gazete, 2005, md 41).

3. STRATEJİK PLAN

Strateji sözcüğü köken olarak eski Yunancaya dayanmakta olup ordu anlamındaki “stratos” ve yön vermek, yönetmek anlamına gelen “ago” kelimelerinin bir araya gelmesiyle oluşturulmuştur. Bazı yazarlar, strateji kelimesinin etimolojik olarak Latinceye dayandığını ve “stratum” sözcüğünden evrildiğini düşünmektedir. Bu kelime Latincede yol, rota, nehir yatağı gibi anlamlara gelmektedir (Aktan, 2008).

Stratejik yönetim, uzun vadeli yüksek performans sağlamak amacıyla büyük ölçekli ve çok köklü değişikliği idare etmek için kapsamlı ve geniş bir işlem sürecini gerekli kılmaktadır (Bryson, 1995). Bu nedenle Stratejik yönetim sürecinin “temel taşı” stratejik planlama olduğu ifade edebilir (Vinzant ve Vinzant, 1996). Stratejik planlama “Bir organizasyonun içeriğini, neyi, neden yaptığını gösteren eylem ve kararları üretmek için sergilenen çaba” olarak tanımlanmıştır (Bryson, 1995). Bir örgütün geleceğini şekillendiren ve gelecekte hedeflenen konuma ulaşması için gerekli sistemi belirtmektedir. Bunun için de “Şu anda neredeyiz?”, “Nerede olmak istiyoruz?”, “Olmak istediğimiz yere nasıl ulaşabiliriz?” ve “Gelişmemize yönelik yol haritamızı nasıl belirleyebiliriz?” sorularını yanıtlamaya çalışmaktadır (Steiner, 1989:15).

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nda stratejik plan, “Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren plan.” olarak tanımlanmıştır. 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu madde 9’da stratejik planın hazırlanmasına ilişkin:

“Kamu idareleri; kalkınma planları, Cumhurbaşkanı tarafından belirlenen politikalar, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar.”

şeklinde ifade olup kamu idarelerin stratejik plan hazırlama sorumluluğu aktarılmıştır.

Belediyelerde stratejik plana ilişkin belediye başkanı seçimlerden itibaren 6 ay içinde, üniversiteler, meslek odaları, sivil toplum kuruluşlarının görüşleri ile birlikte kalkınma plan ve programlarına uygun olarak stratejik planı hazırlayıp belediye meclisine sunar ve kabulünden sonra yürürlüğe girer (Resmi Gazete, 2005,md 41). Stratejik plan içerisinde performans programına temel oluşturulacak vizyon, misyon, amaç ve hedefler içerir.

3.1. Performans Programı

Belediyelerde performans yönetimi; kaliteli hizmet sunumu sağlamak, kaynakların etkin ve doğru kullanılması, karar vericilerin sorumluluklarının artırılması hedeflenmektedir. Ayrıca performans ölçütlerinin belirleyen ve denetime aracılık etmenin yanı sıra kurumun işleyişini, hizmet sağlayıcıların hizmet kalitesini ölçmeye ve performansını sürekli geliştirmeye yönelik kurum kültürü oluşturmaya yaramaktadır (Eroğlu, 2010).

Performans yönetimin aracı performans programları olup bir mali yılda bütçenin hazırlanmasına ve faaliyet raporunun hazırlanmasına ölçüt olmaktadır. Performans programı; belediyenin amaç ve hedeflerinin belirlenmesi bu hedeflere ulaşılması için gerekli planların hazırlanması, bütçe kaynaklarının belirlenmesi ve kaynakların doğru kullanılıp kullanılmadığının değerlendirilmesi için oluşturulmuş bir sistemdir. Performans programının hazırlanmasında verilecek dikkat ve itina vizyon, misyon ve amaçlara ulaşılmasında performans esaslı bütçeleme sisteminin verimli çalışmasını sağlayacaktır (Dizbay, 2009). Kısaca performans programı stratejik planın ve bütçenin etkili olarak işletilebilmesi için önemli bir köprü görevi görmektedir.

5393 sayılı Belediye Kanununun 41. maddesine göre performans programının bütçenin hazırlanmasına temel oluşturduğu belirtilmektedir:

“Belediye başkanı, mahallî idareler genel seçimlerinden itibaren altı ay içinde; kalkınma planı ve programı ile varsa bölge planına uygun olarak stratejik plan ve ilgili olduğu yıl basından önce de yıllık performans programı hazırlayıp belediye meclisine sunar. Stratejik plan, varsa üniversiteler ve meslek odaları ile konuyla ilgili sivil toplum örgütlerinin görüşleri alınarak hazırlanır ve belediye meclisi tarafından kabul edildikten sonra yürürlüğe girer. Nüfusu 50.000’in altında olan belediyelerde stratejik plan yapılması zorunlu degildir. Stratejik plan ve performans programı bütçenin hazırlanmasına esas teşkil eder ve belediye meclisinde bütçeden önce görüşülerek kabul edilir.”

Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik’te Performans programı, “Bir kamu idaresinin program dönemine ilişkin performans hedef ve göstergelerini, hedeflere ulaşmak için yürütecekleri faaliyet-projeleri, kaynak ihtiyacını, idareye ilişkin bilgileri içeren programı.” tanımladığını ifade etmektedir. Performans programı her bir harcama birimi tarafından hazırlanan birim performans programı ile başlar bu birim programları birleşerek idare performans programını oluşturur. Üst yönetici tarafından idare performans programı bütçe teklifleri ile birlikte meclise sunulur ve üst yönetici tarafından ocak ayından kamuoyuna açıklanır (Resmi Gazete, 2008, md. 4-5-6-7). Performans programında belirlene öncelikli amaç ve hedefler ile göstergeler faaliyet raporunun hazırlanmasında temeli oluşturur.

3.2. Faaliyet Raporu

Faaliyet raporu; kurumun vizyonu, misyonu, görev ve sorumluluklarını gösteren, amaç ve hedefleriyle performans gösterlerinin sonuçları ve kurumsal kapasitenin değerlendirilmesine yönelik çeşitli önerileri ve tedbirlerden oluşan bir sonuç belgesidir (Erüz, 2006). Bu rapor, kamu idarelerinin bir yıl boyunca performans programları çerçevesinde hazırladıkları yıllık performans amaç ve hedeflerine ulaşıp ulaşmadıklarını ölçen performans göstergelerinin değerlendirilmesini sağlayan en önemli araçtır. Ayrıca kamu kuruluşlarının önceden belirlenmiş performans amaç ve hedeflerine ne ölçüde ulaşabildiklerini sayısal verilerle ortaya koymaktadır (Oral, 2005).

Kamu Mali Yönetim ve Kontrol Kanunu’na göre faaliyet raporunda, “Harcama yetkilileri ve üst yönetici hesap verme sorumluğu çerçevesinde kaynakların bütçe hedef ve gerçeklemelerine, varlık ve yükümlüklerini kapsayan mali bilgileri, stratejik plan ve performans programında belirtilen performans sonuçlarını açıklayan ve her yıl hazırlanan rapordur.” (Resmi Gazete, 2003, md 41) şekilinde tanımlanmaktadır. Belediye Kanunu’nda ise bu raporun hazırlanması ve meclise sunulmasına ilişkin olarak “Üst yönetici tarafından birimlerin hazırladığı birim faaliyet raporu idare faaliyet raporuna dönüştürülür. Belediyelerde stratejik plana ve performans programına uygun yürütülen faaliyetler belirlenmiş ölçütlere göre hedef ve gerçekleşme durumu ve sapmaların nedenlerini açıklar. Faaliyet raporu nisan ayı toplantısında meclise sunulur.” (Resmi Gazete, 2005,md 56) denilmektedir. Yine aynı kanunun faaliyet raporu mecliste görüşülmesi ve siyasi sonuçlarına ilişkin olarak “Belediye başkanınca meclise sunulan bir önceki yıla ait faaliyet raporundaki açıklamalar, meclis üye tam sayısının dörtte üç çoğunluğuyla yeterli görülmezse, yetersizlik kararıyla görüşmeleri kapsayan tutanak, meclis başkan vekili tarafından mahallin mülkî idare amirine gönderilir. Vali, dosyayı gerekçeli görüşüyle birlikte Danıştay’a gönderir. Yetersizlik kararı, Danıştay’ca uygun görüldüğü takdirde belediye başkanı, başkanlıktan düşer.” (Resmi Gazete, 2005,md 26) denilmekte olup görüldüğü üzere faaliyet raporunun görüşülesi ve sonuçları ile siyasi sonuçları kanunda açıkça belirtilmiştir.

4. BÜTÇE

“Bütçe” sözcüğü, ortaya çıktığı dönemde “para çantası” veya “kamu cüzdanı” karşılığı olarak kullanılırdı. Bütçe kavramı, İngiltere’de Hazine Bakanlığı tarafından gelir-gider belgeleri, yürütmenin bulduğu mali kaynaklarla bu kaynakların kullanılma gereksinimlerini açıklayan ve parlamentoya sunulmak üzere taşınan belge için kullanıyordu. Bu belge tanımlaması zamanla siyasi ve hukuki bir nitelik kazanan bütçe uygulamaları geliştikçe ekonomik bir nitelik kazandı (Öktem, 1997).

Ülkemizde 2004 yılından itibaren uluslararası standartlara uygun olarak hazırlanmış analitik bütçe sınıflandırması kullanılmaktadır. Sonraki yıllarda bu sınıflandırma önce sosyal güvenlik kurumlarına daha sonra da mahalli idarelere yaygınlaştırılarak genel yönetimin tamamının kapsama alınması sağlanmıştır. Kurumsal sınıflandırmada, idari yapı temel alınırken Fonksiyonel ve ekonomik sınıflandırmada, GFS (Government Finance Statistics) standartlarına göre belirlenmiştir (URL2). Bu standartlar çerçevesinde kapsamlı kamu reformları kapsamında stratejik planlama ve performans programına dayalı bütçeleme sistemi gündeme getirmeye başlamıştır. Pilot kurumlarda başlandıktan sonra nihayetinde 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu yürürlüğe girmiştir. Bu Kanun kamuda stratejik planlama ve performans esaslı bütçelemeden oluşan yeni bir sistem benimsenmiştir (Köseoğlu ve Şen,2014: 128-129).

Performans esaslı bütçeleme; performans esaslı stratejik bir yönetim anlayışının bir parçası olup, organizasyonun vizyon ve misyonuna uygun olarak önceden belirlenmiş amaçlara ve hedeflere ulaşmayı sağlamak üzere, kaynakların paylaşımını amaçlayan ve önceden belirlenmiş ölçütlere göre, organizasyonun amaçlarına ne denli ulaşılabildiğinin izlenmesini içeren bir bütçeleme sistemi yaklaşımıdır (Tügen, Eğeli ve Özen, 2007).

Kapsamlı kamu reformları çerçevesinde yeni kurgulanan performans esaslı bütçeleme sisteminin parçalarından biri olan bütçe kavramı 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Madde 3’te “Belirli Bir Dönemdeki Gelir ve Gider Tahminleri İle Bunların Uygulanmasına İlişkin Hususları Gösteren ve Usulüne Uygun Olarak Yürürlüğe Konulan Belgeyi” ifade eder şeklinde tanımlanmıştır. Buradan bütçenin gelir giderlere ilişkin uygulamaların tahminlerini belirttiğini belirtmekte fayda var çünkü bütçe denilince akla ilk olarak likit bir para varlığı gelmektedir aslında Kanunda da açıkça belirtildiği üzere bütçe bir tahmindir.

Belediye Kanunu’nda da bütçeye ilişkin benzer bir tanım yapmaktadır. Belediye Kanunu Madde 61’de Belediye Bütçesi; “Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanmasına ve harcamaların yapılmasına izin verir.” şeklinde tanımlanmaktadır. Burada da 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nda vurgulanan gelir ve harcama yetkisi üzerine izin veren bir belge olduğu ve kamu mali yönetimine paralel olarak kurgulanan performans esaslı bütçelemeye atıfta bulunulmaktadır. Burada performans esaslı bütçelemeyi daha iyi anlayabilmek için analitik bütçe sınıflandırılmasını iyi kavramamız gerekmektedir.

4.1. Analitik Bütçe Sınıflandırması

Analitik bütçe sınıflandırması, hesap verilebilirliği sağlamak amacıyla kamunun benimsediği mali istatistiklerin sistemli, tutarlı ve analize uygun olarak ölçülebilir bir biçimde tutmak için oluşturulan bir bütçe kod yapısıdır (Tosun, 2006: 237-255). Analitik bütçe sınıflandırması, kurum hizmetlerinin harcamalar düzeyinde kurumsal, fonksiyonel, finansal ve ekonomik ölçülere göre sınıflandırmaya tabi tutmaktadır. Kurumsal sınıflandırma; siyasi ve idari sorumluluğu, gerçekleştirme sorumlularının belirlenmesi için performans esaslı bütçeleme anlayışı içerisinde hedeflenen performansın sorumluluğunun kimde olacağının ortaya koymayı hedeflemektedir (Eker, Gürdal & Şanver, 2006). Kurumsal sınıflandırma idarenin örgütsel hesap verebilirliğin sağlanması için faydalıdır. Fonksiyonel sınıflandırma harcama birimlerinin ne tür hizmet üreteceklerini ortaya koyacak kaynak tahsisinin alanlarını belirtmektedir. Performansa dayalı bütçeleme kurumun misyon ve misyonu ile organik bir bağlantı kurarak etkinlik, ekonomiklik ve verimlilik esaslarına işlerlik kazandırmaktadır. Kamu kurumlarının kurumsal fonksiyonel olarak sınıflandırması kurumun işlerliğini ve üretilen sonuçlarını sergilemesi için önemli bir husustur. Ekonomik sınıflandırmaya gelince, kamu hizmetlerinin ayrıntılı bir biçimde sınıflandırmaya dahil tutularak uygulanmasını sağlayarak stratejik seçeneklerin bütçeye dâhil edilmesinde ve izlenmesinde yol gösterici bir işleve sahiptir. Analitik bütçeleme sistemi, performans esaslı bütçelemenin sektörel dağılımlarının belirlenmesi ve kamu kurumlarına bu dağılımlara göre kaynakların dağıtılması sürecine sektörler ile kurum bütçeleri arasında bağlantı kurmaktadır (Mutluer, Kesik ve Öner,2005).

Analitik bütçe sınıflandırması kendi içerisinde kurumsal sınıflandırma, fonksiyonel sınıflandırma, finansal sınıflandırma ve ekonomik sınıflandırma olarak ayrılmaktadır. Kurumsal sınıflandırmayla siyasi ve idari sorumluluğun bütçede gösterilmesi için yönetim yetkisi için ölçüt olarak benimsenmiştir. Kurumsal sınıflandırma dört düzeyden oluşur, her düzeyi iki haneli rakamla kodlanır. Birinci düzey idarenin türünü, ikinci düzey ilin plaka numarası, üçüncü düzey ilçe belediye kodunu, dördüncü düzey harcama birimini gösterir (Şekil:1) (URL 3).

Fonksiyonel sınıflandırma faaliyet türlerini göstermekte olup sektörel ayrımları yapılması ve faaliyetlere yönelik harcamaların izlenmesini ve uluslararası karşılaştırmayı mümkün kılmak üzere kurgulanmış bir sistemdir. Aşağıda belirtilen 10 ana başlıktan oluşur ve kendi içerisinde 3 düzeyli olarak düzenlenmiştir.

Fonksiyonel hizmet kodlar şunlardır (URL 3):

1- Genel Kamu Hizmetleri

2- Savunma Hizmetleri

3- Kamu Düzeni ve Güvenlik Hizmetleri

4- Ekonomik İşler ve Hizmetler

5- Çevre Koruma Hizmetleri

6- İskân ve Toplum Refahı Hizmetleri

7- Sağlık Hizmetleri

8- Dinlenme, Kültür ve Din Hizmetleri

9- Eğitim Hizmetleri

10- Sosyal Güvenlik ve Sosyal Yardım Hizmetleri

Finansman sınıflandırması yapılan harcamaların hangi kaynaktan finanse edildiğini göstermek için 8 tane kod yapısından oluşmaktadır

Finansman tipi kodlar şunlardır (URL 3):

1- Genel Bütçe Kapsamındaki Kamu İdareleri

2- Özel Bütçeli İdareler

3- Düzenleyici ve Denetleyici Kurumlar

4- Sosyal Güvenlik Kurumları

5- Mahalli İdareler

6- Özel Ödenekler

7- Dış Proje Kredileri

8- Bağış ve Yardımlar

Ekonomik sınıflandırma ise idarenin fonksiyon ve görevlerini yerine getirirken ekonomiye etkilerinin izlenmesi ve değerlendirilmesi amacıyla harcama borç verme finansman olmak üzere 3 bölümden oluşur. Cari ve sermaye harcaması asgari değerler ile kullanım ömrü dikkate alınarak yapılan ayrımı belirtmektir. Gelir ve gider arasındaki açığın finansmanın nereden finanse edildiğini gösterir. Konumuzun dahi iyi irdelenmesi için analitik bütçe sınıflandırma içerisinde ekonomik sınıflandırmanın anlaşılması faydalı olacaktır. Dört düzeyeli olarak sınıflandırılmış olup birinci düzey ekonomik kodlar şunlardır (URL 3):

Ekonomik sınıflandırma kodları şunlardır:

1- Personel Giderleri

2- Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri

3- Mal ve Hizmet Alım Giderleri

4- Faiz Giderleri

5- Cari Transferler

6- Sermaye Giderleri

7- Sermaye Transferleri

8- Borç Verme

9- Yedek Ödenekler

Son olarak konumuzun daha iyi anlaşılması için ekonomik sınıflandırmamın 4. Düzeyini de ayrıntılı açıklamamız gerekmektedir. İdarenin faaliyetlerin milli ekonomiye, piyasalara ve gelir dağılımına etkilerinin planlanması, izlenmesi ve değerlendirilmesi için ayrıntılı olarak dört düzeyde kodlara bakılmalıdır. Örnek olarak “03.2.1.01 Kırtasiye Alımları kodu”nu inceleyelim. Analitik bütçe sınıflandırma rehberine göre bu kod “Hizmetin gerektirdiği kalem, silgi, zımba teli, toplu iğne, ataç, cd, flash disk, toner, mürekkep, klasör, dosya, basılı kağıt, defter gibi kırtasiye malzemesi ile benzeri mal ve malzemelerin alım bedelleri bu bölüme gider kaydedilecektir.” şeklinde tanımlanmıştır. Genel olarak bütün kamu kurumları kırtasiye alımlarını “03.2.1.01 Kırtasiye Alımları” kodunda yapmaktadır. Yukarıda bahsettiğimiz ifadeyi bu kod özelinde incelersek idarenin aldığı kırtasiye malzemesi milli ekonomiye harcanan tutar kadar dönüşüm için ekonomik bir katkı yapmış ve piyasaya tutar kadar gelir transferi yapmış diyebiliriz. Tam set bir kurumsal fonksiyonel, finansman ve ekonomik sınıflandırma tam seti Şekil:1’de verilmiştir.

Şekil 1: Tam Set Kurumsal, Fonksiyonel, Finansal ve Ekonomik Kod

5. Stratejik Plan – Performans Programı İlişkisi

Mahalli seçimlerin ardından seçilen başkan altı ay içerisinde Bakanlık tarafından hazırlanan rehbere uygun olarak Stratejik planın hazırlanması çalışmalarına başlar. Stratejik planın hazırlanması süreci rehberde ayrıntılı olarak verilmiş olup gerekli komisyonların çalışmaları sonucunda sırasıyla amaçların belirlemesi, hedefleri tespiti, performans hedeflerinin belirlenmesi ve performans göstergelerinin tespiti ile son bulur. Amaçlar, sosyoekonomik sorunların çözümü veya vatandaşların ihtiyaçlarını karşılayacak belediyenin hizmetlerine ilişkin politikaların sonucunda elde edilecek çıktıların kavramsal ifadesidir. Amaçlar belirlenirken analizlerle uyumlu, vizyona ulaşmayı destekleyen, misyona katkı sağlayan, gerçekçi ve ulaşılabilir olması gibi özellikler taşımalıdır. Amaçlar en fazla 10 tane olmak kaydıyla kurumsal kapasiteyi geliştirmek üzere üst politika belgeleri ile uyumlu olarak harcama birimleriyle işbirliği içerisinde stratejik planlama ekibi tarafından belirlenir. Hedefler miktar ve zaman cinsinden ifade edilebilir, çıktı ve sonuç odaklı, nicelik ve nitelik olarak ifade edilebilir belediyenin amaçlarını gerçekleştirilmesine yönelik öngörülerdir. Hedefler belirlenirken misyon, vizyon ve amaçlarla uyumlu, açık ve anlaşılabilir, somut, ölçülebilir ve sonuç odaklı olmalıdır. Her amaca yönelik en az iki en fazla 5 tane belirlenmesi tavsiye edilir. Performans göstergeleri, “Belirlenen hedeflere ne ölçüde ulaşıldığının ortaya konulmasında kullanılır. Performans göstergeleri, ölçülebilirliğin sağlanması için miktar ve zaman boyutunu içerecek şekilde ifade edilir. Bu çerçevede performans göstergeleri girdi, çıktı, sonuç, kalite ve verimlilik göstergeleri olarak sınıflandırılır.” şeklinde tanımlanmaktadır. Performans göstergeleri girdi, çıktı ve sonuç odaklı olarak 3 e ayrılır. Girdi göstergeleri ürün veya hizmet üretimi için beşeri, mali ve fiziki kaynakları belirtir. Örneğin araç sayısı. Çıktı göstergeleri, üretilen ürün ya da sunulan hizmetlerin somut sonuçlarını gösterir. Sonuç göstergeler, üretilen hizmet ya da ürünlerin ortaya çıkardığı etkileri amaca ne derece nasıl ulaştığını gösteren sonuçlarını ifade eder. Stratejik planda belirlene amaçlar, hedefler performans hedeflerine göstergelerine, Hedefler ve performans göstergeleri ise uygulama ile bağlantısını güçlendirmek üzere faaliyet ve projeler ile bağlanır. Stratejik planda belirlenen 5 yıllık amaç ve hedeflerin birer yıllık tahmin edilen girdi, çıktı ve sonuç odaklı somut ölçülebilir dilimleri ifade eder (URL 4).

6. PERFORMANS PROGRAMI – BÜTÇE İLİŞKİSİ UYGUN VE UYUMLU MU?

Performans programı hazırlama süreci; üst yönetici ve harcama yetkilileri tarafından sorumlu harcama birimlerinin belirlenmesi, öncelikli stratejik amaç ve hedeflerin, performans hedef ve göstergelerinin tespiti, gerçekleştirilecek faaliyetlerin belirlenmesi ile en geç mayıs ayı sonuna kadar yazılı olarak duyurulması ile başlar (URL 4).

Performans programının hazırlanmasında 6 aşama vardır. İlk aşaması üst yönetici ve harcama yetkilileri tarafından öncelikli stratejik amaç ve hedeflerin belirlenmesidir. İkinci aşama ise kalkınma planı, hükümet programı, bütçe içi ve bütçe dışı kaynakları gibi genel plan ve kıstaslar göz önünde bulundurarak; stratejik planda yer alan amaç ve hedeflerden program döneminde yapılması planlanan faaliyetlerin öncelik verilecek olanları üst yönetici ve harcama yetkilileri tarafından belirlenir. Diğer bir aşama ise faaliyet maliyetlerinin belirlenmesidir. Bu aşamada faaliyet ile doğrudan ilişkilendirilebilen maliyetler dikkate alınarak bütçe içi kaynakların yanı sıra varsa bütçe dışı kaynaklara da yer verilir. Her bir faaliyet için hesaplanacak maliyet tutarlarından bütçe kaynakları ile finanse edilen kısımları “analitik bütçe sınıflandırmasının ekonomik kodlarına uygun” olarak belirlenir. Sonraki adımda performans hedeflerinin kaynak ihtiyacının belirlenir ve son olarak performans programının kaynak ihtiyacının belirlenerek performans programının oluşturulur (URL 5).

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu madde 3’te bütçe: “Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belge.” olarak tanımlanmıştır. Bütçenin belediye için içerdiği anlam Belediye Kanunu madde 61’de “Belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanmasına ve harcamaların yapılmasına izin verir (Resmi Gazete, 2005,md 61).” şeklinde tanımlanmıştır. Belediyenin üst yönetici, her yıl Haziran ayının sonuna kadar stratejik plan, performans programı ve yatırım programlarındaki hedef ve ilkelere uygun olarak gider bütçelerini hazırlamak üzere harcama birimlerine çağrı yapar. Bütçe teklifleri, “ekonomik sınıflandırmanın dördüncü düzeyini de kapsayacak şekilde” (Şekil:2) hazırlanır (Resmi Gazete, 2016, md. 23).

“Belediye başkanı tarafından hazırlanan bütçe tasarısı eylül ayının birinci gününden önce encümene sunulur ve Çevre ve Şehircilik Bakanlığına gönderilir. Çevre ve Şehircilik Bakanlığı belediye bütçe tahminlerini konsolide eder ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu uyarınca merkezi yönetim bütçe tasarısına eklenmek üzere eylül ayı sonuna kadar Maliye Bakanlığına bildirir. Encümen, bütçeyi inceleyerek görüşüyle birlikte kasım ayının birinci gününden önce belediye meclisine sunar.30 Meclis bütçe tasarısını yılbaşından önce, aynen veya değiştirerek kabul eder. Ancak, meclis bütçe denkliğini bozacak biçimde gider artırıcı ve gelir azaltıcı değişiklikler yapamaz. Kabul edilen bütçe, malî yılbaşından itibaren yürürlüğe girer.” (Resmi Gazete, 2005,md 62).

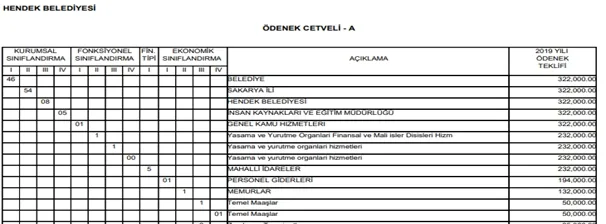

Şekil 2: Hendek Belediyesi 2019 Mali Yılı Bütçesi (URL6).

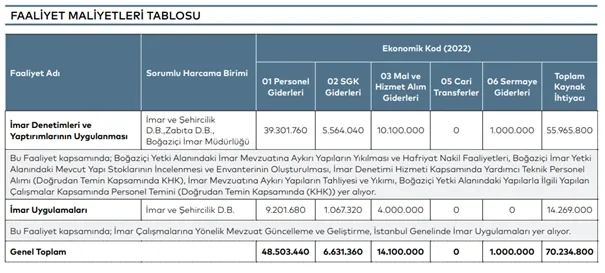

Yukarıda belirtildiği üzere bütçe; analitik sınıflandırmaya uygun olarak ekonomik sınıflandırmanın dördüncü düzeyini de kapsayacak şekilde hazırlanır. Performans programı ise her bir faaliyet için hesaplanacak maliyet tutarlarından bütçe kaynakları ile finanse edilen kısımları, analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak belirleneceği belirtilmiştir. Aşağıda örneklerde (Şekil:3) görüleceği üzere bütçe ekonomik sınıflandırmanın dördüncü düzeyde hazırlanmasına rağmen performans programında faaliyet için hesaplanan maliyet ekonomik sınıflandırmanın birinci düzeyinde yapılmaktadır. Görüldüğü üzere faaliyet maliyetleri ve bütçe aynı ekonomik kod düzeylerinde hazırlanmamaktadır. Bunun sonucu olarak bütçe ile performans arasında kod düzeyindeki bağ zayıflamakta olup performans esaslı bütçeleme anlayışında kopukluğa neden olmaktadır.

Şekil 3: İstabul Büyükşehir Belediyesi 2022 Perfomans Programı (URL7).

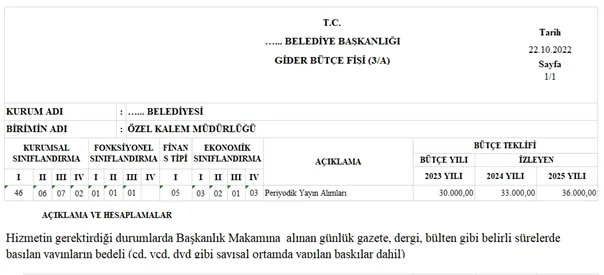

Diğer yandan bütçe gider teklif fişleri; bütçe tekliflerinin harcama birimleri tarafından teklifi için kullanılan ve harcama birimi bütçe talebini gerekçeleriyle birlikte bildirdiği fiştir. Şekil: 4’te (örnek 3/A) görüleceği üzere teklif fişinde performans faaliyetine ait her hangi bir bağlantı kodu, bilgisi veya faaliyeti işaret eden amaç, hedef, performans ve göstergelere ilişkin bilgiler verilmemektedir. Görüldüğü gibi bütçe gider fişinde de bütçe performans ilişkisini tam olarak yansıtılamamaktadır. Bu sonuçta bütçe tarafından bakıldığında da performans esaslı bütçeleme için performans ve bütçe arasında açık, anlaşılabilir, uygun ve uyumlu bir ilişki kurulamadığı görülmektedir.

Şekil 4: Gider Bütçe Fişi (Örnek 3/A)

Son olarak stratejik plan, performans programı ve bütçe arasındaki ilişki hakkında diğer tespitlere değinmek faydalı olacaktır. Bu kapsamda yapılan bir araştırmada stratejik planlar, performans programları ve bütçe arasındaki ilişki tam olarak kurulamadığı belirtilmekte olup “27 merkezi idare kuruluşundan 13’ünün stratejik planlarında amaç, hedef, faaliyet ve projelerini içeren beş yıllık maliyet ve kaynak tablosuna yer vermediği tespit edilirken, söz konusu tabloya yer veren kuruluşlar da tahminlere dayalı olarak tablolarını oluşturmuşlardır.” (Karacan, 2010) denilmiştir. Belediyelerde bu oran daha da düşüktür. “Yürütülen bir anket çalışmasının sonuçlarına göre belediyelerin %71’i stratejik planlarda yer alan amaç, hedef, faaliyet ve projelerin maliyetlerine yer vermediklerini belirtmiştir” (Songür, 2008). Bunu temel nedenleri arasında hazırlanan planlarda amaç, hedef ve faaliyetler konusunda fazla önem verilmediği ve verilecek rakam ve tabloların kendileri için bağlayıcılık olacağının düşünülmesidir. Kurum ve kuruluşların hesap verme sorumluluğu ve saydamlığın sağlanmasında performans değerlendirme olan faaliyet raporlarının hazırlanmasında sorunlar bulunmaktadır (Demirbaş, 2010). Faaliyet raporları incelenen 70 belediyenin bilgi açıklama düzeyi ortalama yüzde 61 olmakla birlikte saydamlık konusunda önemli eksikliklere rastlanmakta olup performans bilgilerinin eksik verildiği ve şüphe uyandırıcı bilgiler kullanıldığı belirtilmiştir (Altuğ, Çetinkaya ve İpek, 2010).

7. BÜTÇE VE PERFORMANS PROGRAMI ARASINDAKI İLIŞKININ GÜÇLENDIRILMESI İÇIN NE YAPILABILIR?

Bütçe ve performans programı arasındaki ilişkinin güçlendirilmesi için iki yöntem uygulanabilir. Birincisi performans programı faaliyet maliyetlerinin 4 düzeyli kodlar ile belirlenmesidir. Bu sayede bütçe ile ayrıntılı olarak ilişkisi görülebilir ve faaliyetin bütçesel maliyeti tam ve doğru olarak takip edilebilir. Ayrıca bütçe teklif fişlerinde performansla doğrudan ilişkilendirilen açıklamalara yer verilmesi bütçe performans ilişkisini karşılıklı uyumluluğunu sağlayacaktır.

İkinci yöntem ise 4 düzeyli hazırlanan bütçeye ekonomik koduna eklenecek bir performans kodu ile hangi ekonomik kodun hangi faaliyet maliyetine ait olduğu ilişkilendirilebilir. Ancak ikinci yöntemde bir bütçe ekonomik kodun birden fazla proje için kullanılması durumunda karışıklık olabilir. Bu karışıklık önlemek için birden fazla düzeyli performans kodu belirlenebilir veya ekonomik kodun tutarının oransal ayrımına gidilebilir.

8. SONUÇ

Belediyeler için performansa esaslı bütçeleme sistemi incelendiğinde iki farklı düzenin birleştirilmesi sonucunda ortaya çıkan bir bütçe sistemi olduğu görülmektedir. Bunlardan biri stratejik planlama diğeri ise bütçeleme sistemidir. Stratejik planlama için mevzuat çerçevesinde kurgulanan stratejik plan, performans programı ve faaliyet raporu kendi içerisinde açık, tutarlı, anlaşılabilir ve uygulanabilirdir. Aynı şekilde Bütçe sistemi de kendi içerisinde açık, tutarlı, anlaşılabilir ve uygulanabilir olduğu görülmektedir. Ancak stratejik planlama sisteminin bütçe ile bütünleştirilmesinde ayrıntı düzeyinde uyumsuzluklar görülmektedir. Bu uyumsuzluk özellikle bütçe kodları ile performans programı faaliyet maliyetleri arasında ortaya çıkmaktadır. Performans programı hazırlanırken bütçe kaynakları ile finanse edilen kısımları analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak belirleneceği belirtilmesine rağmen bütçe 4 düzeyde faaliyet maliyetleri ise tek düzeye hazırlanmaktadır. Bu tutarsızlığın giderilmesi için performans programında faaliyet maliyetlerinin 4. Düzey ekonomik sınıflandırmayla hazırlanması gerekmektedir. Diğer bir çözüm yolu ise analitik bütçe kodlamasına “performansal / faaliyetsel kod” isminde birkaç düzeyli yeni bir kod yapısı eklemektir. Sonuç olarak belediyelerde performans esaslı bütçeleme için bütçe ile performans programı arasında açık, anlaşılabilir, uygun ve tam uyumlu bir ilişki kurulamadığı görülmektedir.

KAYNAKLAR

— 5393 sayılı Belediye Kanunu (13/7/2005). Resmi Gazete (25874). https://mevzuat.gov.tr/mevzuatmetin/1.5.5393.pdf (Erişim: 04.09.2022)

— Aktan, C. C. (2008). Stratejik Yönetim ve Stratejik Planlama. Çimento İşveren Dergisi, 22(4), 4-21.

— Altuğ, F., Çetinkaya, Ö. ve İpek, S. (2010). Mahalli idareler maliyesi üzerine yazılar. Bursa: Ekin Yayınları.

— Bryson, J.M. (1995). Strategic Planning for Public and Nonprofit Organizations: A Guide to Strengthening and Sustaining Organizational Achievement. San Francisco: Jossey-Bass.

— Demirbaş, T. (2010). “Türkiye’de Yerel Yönetimlerin Faaliyet Raporları İle Saydamlığı Sağlama Çabaları: Belediyeler Üzerine Bir Araştırma,” İçinde Mahalli İdareler Maliyesi Üzerine Yazılar, Ekin Kitabevi, ss.287-316.

— Dizbay, M. (2009). Su ve Kanalizasyon İdarelerinde Kurumsal Performans Yönetim Sistemi Uygulamasında Yöneticilerin Algılarının İncelenmesi. Yayınlanmış Yüksek Lisans Tezi Kocaeli Üniversitesi, Sosyal Bilimler Enstitüsü, Kocaeli.

— Eker, A., Gürdal, T. ve Şanver, C. (2006), Analitik Bütçe Sistemi ve Yerel Yönetimlerde Uygulanması. Ankara: Deniz Yıldızı Matbaacılık.

— Eroğlu, H. T. (2010). Kamu Yönetiminde Performans (Balanced Scorecard). Konya: Çizgi Kitabevi.

— Erüz, E. (2006). 5018 sayılı Kanuna Göre Performans Esaslı Bütçeleme. Coşkun Can Aktan (Ed.), Kamu Mali Yönetiminde Stratejik Planlama ve Performans Esaslı Bütçeleme, Ankara: Seçkin Yayıncılık.,

— Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik (Mülga) (5/7/2008). Resmî Gazete (26927). https://www.resmigazete.gov.tr/eskiler/2008/07/20080705-6.htm (Erişim: 04.09.2022)

— 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (24/12/2003) Resmi Gazete (25326).

https://mevzuat.gov.tr/MevzuatMetin/1.5.5018.pdf (Erişim: 04.09.2022)

— Karacan, E. (2010). Performans esaslı bütçeleme sistemi ve Türkiye uygulaması. DPT Uzmanlık Tezi, Ankara: Koza Yayıncılık.

— Keleş, R. (1998), “Belediye”, Kamu Yönetimi Sözlüğü. Ömer Bozkurt, Turgay Ergun ve Seriye Sezen (Ed.), Ankara: TODAIE Yayını, No. 283.

— Köseoğlu, Ö ve Şen, M. L. (2014). Kamu Sektöründe Performans Yönetimi: Politikalar, Uygulamalar ve Sorunlar. Akademik İncelemeler Dergisi, 9(2),128-129.

— Mahalli İdareler İle Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun (18/1/1984). Resmi Gazete (18285). https://www.mevzuat.gov.tr/MevzuatMetin/1.5.2972.pdf (Erişim: 04.09.2022)

— Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği (27/05/ 2016). Resmi Gazete (29724, (Mükerrer). https://www.resmigazete.gov.tr/eskiler/2016/05/20160527M1-1.htm (Erişim: 04.09.2022)

— Mutluer, K., Kesik, A., Öner, E. (2005). Bütçe Hukuku. İstanbul: İstanbul Bilgi Üniversitesi Yayınları.

— Songür, N. (2008). Belediyelerin stratejik planlama sürecindeki gereklilikleri yerine getirme durumları üzerine bir araştırma. Çağdaş Yerel Yönetimler, 17 (4), 63-86.

— Steiner, G. A.(1989). Strategic Planning: What Every Manager Must Know. New York: Free Press.

— Oral, E. (2005). Bazı OECD Ülkelerinde Performans Esaslı Bütçeleme Uygulamaları, Gelişimi ve Türk Mali Sistemi Açısından Bir Değerlendirme. Devlet Bütçe Uzmanlığı Araştırma Raporu, Ankara.

— Öktem, A. (1997). Bütçe Kılavuzu. Ankara: Tesev Yayınları.

— Tosun, E. (2006). Stratejik Planlama ve Performans Esaslı Bütçelemenin Alt Yapısı Olan Mali Yapıya İlişkin Bir Değerlendirme. Coşkun Can Aktan (Ed.), Kamu Mali Yönetiminde Stratejik Planlama ve Performans Esaslı Bütçeleme, Ankara: Seçkin Yayıncılık.

— Tügen, K., Eğeli, H. ve Özen, A. (2007). Gelismiş Ülkelerde Performans Esaslı Bütçeleme Sistemine Yönelik Reform Arayışları ve Bütçe Uygulamaları. Finans Politik & Ekonomik Yorumlar, 44(509), 15-25.

— Türkoğlu, İ. (2013). Yerel yönetimlerin mali özerkliği. Dicle Üniversitesi Hukuk Fakültesi Dergisi, 17-18(26-29), 41-70.

— Vinzant, D.H. ve Vinzant, J. ( 1996). Strategy and Organizational Capacity: Finding a Fit Public. Productivity & Management Review,20(2), 139–157.

— URL 1 https://www.e-icisleri.gov.tr/Anasayfa/MulkiIdariBolumleri.aspx (Erişim: 04.09.2022)

— URL 2 https://www.sbb.gov.tr/analitik-butce-siniflanma-hakkinda-genel-bilgiler/ (Erişim: 02.09.2022)

— URL 3 https://yerelyonetimler.csb.gov.tr/2022—2024-butce-hazirlama-rehberi-i-106799 2022-2024 Bütçe Hazırlama Rehberi (Erişim: 02.09.2022).

— URL 4 http://www.sp.gov.tr/upload/xSpKutuphane/files/2nABM+Belediyeler_Icin_Stratejik_Planlama_Rehberi.pdf Belediyeler İçin Stratejik Planlama Rehberi (2019) (Erişim: 02.09.2022).

— URL 5 http://www.sp.gov.tr/upload/xSpKutuphane/files/dYR0q+4587_performansrehberfinalpdf.pdf Performans Programı Hazırlama Rehberi (Erişim: 03.09.2022).

— URL 6 https://hendek.bel.tr/upload/tr/dosya/icerikyonetimi/63/03012019132332-4.pdf Hendek Belediyesi 2019 Mali Yılı Bütçesi (Erişim: 03.09.2022).

— URL 7 https://ibb.istanbul/BBImages/Slider/Image/performans-programi-2022_6-12-2021.pdf İstanbul Büyükşehir Belediyesi 2022 yılı Performans Programı (Erişim: 03.09.2022).

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]