Sercan BAKAÇ

Vergi Müfettişi

bkc.sercan@gmail.com

Hazine ve Maliye Bakanlığı, son dönemde vergi denetim sürecine ilişkin kamuoyunun dikkatini çeken yeni uygulamalar hayata geçirmeye başladı. Banka işlemleri, tapu kayıtları, kredi kartı harcamaları, noter işlemleri, sigorta bilgileri, sosyal medya hesapları ve beyannameler gibi çok sayıda bilgi kaynağı analiz edilerek, çeşitli sektörlerden birçok kişiye resmi yazı gönderildi.

Peki, gönderilen bu yazılar bir vergi incelemesi mi yoksa izaha davet mi? Bu yazılar ne tür bir nitelik taşıyor? Bugünkü yazımızda bu sorulara açıklık getireceğiz.

Gönderilen Yazılar Ne Anlama Geliyor?

Gelir İdaresi Başkanlığı (GİB); tapu kayıtları, banka hareketleri, kredi kartı harcamaları, noter işlemleri, sigorta bilgileri ve hatta sosyal medya paylaşımlarını analiz ederek, iş, sanat ve spor dünyasından birçok kişiye resmi yazılar göndermektedir. Örneğin, banka hesap hareketlerinden kira geliri elde ettiği hâlde beyan etmeyenler ya da tapu işlemlerinde gerçek satış bedelini düşük gösterenler bu kapsamda uyarı almıştır.

Vergi Denetim Kurulu Başkanlığı (VDK) ise mükelleflerin ilk kez karşılaştığı yeni bir uygulamayı, “Beyanname Gözetim Çalışması”nı hayata geçirdi. Bu kapsamda, kurumlar vergisi beyannameleri verilmeden önce Risk Analizi Merkezi tarafından tespit edilen riskli hususlar çerçevesinde ilgili mükellefler hakkında bir gözetim süreci başlattı. Bu çalışmayı takiben, kamuoyunda “Nereden buldun?” tartışmalarını da beraberinde getiren “Yüksek Gelir Grupları Gözetim ve Uyum Programı” uygulamaya alındı.

Gerek GİB gerekse VDK tarafından gönderilen yazıların ortak özelliği, doğrudan bir vergi incelemesi başlatılmaksızın, büyük ölçüde veri analizine dayalı olarak mükelleflerin beyanlarını gözden geçirmelerine imkân tanımasıdır. Bu yaklaşım, cezai yaptırım yerine, mükelleflerin kendi iradeleriyle uyum sağlamasını hedeflemektedir.

Bu gelişmeler, Türkiye’ de vergi denetim sisteminin giderek daha fazla “yumuşak güç” ile şekillendiğini ve mükellef davranışlarını yönlendirme kapasitesine sahip yeni bir paradigmanın inşa edilmekte olduğunu ortaya koymaktadır. Peki, bu yaklaşımın arkasında nasıl bir kavramsal çerçeve yer almaktadır?

Davranışsal Vergi Politikası Nedir?

Davranışsal vergi politikası; mükelleflerin vergiye uyum davranışlarını yalnızca yasal zorunluluklar ve cezai yaptırımlar yoluyla değil, aynı zamanda bilişsel ve psikolojik faktörleri dikkate alarak şekillendirmeyi amaçlayan modern bir yaklaşımdır. Bu politikaların temel amacı, bireylerin tercih hakkını ortadan kaldırmadan, onları doğru yönde kararlar almaya teşvik edecek şekilde yönlendirebilmektir.

Bu çerçevede vergi idaresi, cezalandırıcı tedbirlerden önce bilgilendirme yapmayı, farkındalık oluşturmayı ve gönüllü uyumu teşvik etmeyi öncelikli hedef olarak benimsemektedir. Vergi idaresi tarafından gönderilen uyarı yazıları, SMS/e-posta bilgilendirmeleri, ödeme zamanı hatırlatmaları, kamu spotları ile rehber ve broşürlerin yayımlanması davranışsal politikanın somut örnekleri arasında yer almaktadır.

Pek çok ülkede bu yöntemler uzun süredir etkin biçimde uygulanmaktadır. Türkiye’de ise bu yaklaşımlar giderek vergi denetimi süreçlerine entegre edilmekte ve mükellef-idare ilişkisine yeni bir boyut kazandırmaktadır.

Dünyada ve Türkiye’ de Davranışsal Vergi Uygulamaları

Son yıllarda birçok gelişmiş ülkede, davranışsal ekonomi ilkeleriyle insan odaklı ve kanıta dayalı politika geliştirme çalışmaları yürütülmekte, davranışsal içgörü birimleri kurulmaktadır.

İlk örneklerden biri olan Birleşik Krallık’taki “Behavioural Insights Team” (Nudge Unit), küçük müdahalelerin büyük etkiler yaratabileceğini ortaya koymuştur. Örneğin, “Vergisini zamanında ödeyenlerin %90’ı gibi siz de ödeme yaptınız mı?” şeklindeki mesajların, ödeme oranlarını %15’e kadar artırdığı raporlanmıştır.

Benzer uygulamalar; Avustralya, Kanada, Hollanda ve ABD gibi ülkelerde de kişiselleştirilmiş mektuplar, e-posta hatırlatmaları ve sosyal normlara vurgu yapan mesajlarla denenmiştir. Bu yöntemlerde ceza tehdidi yerine kamu vicdanı, bireysel sorumluluk ve sosyal örnekler ön plana çıkarılmıştır.

Türkiye’ de davranışsal vergi politikalarına yönelik uygulamalar henüz başlangıç aşamasında olduğunu söyleyebiliriz. GİB, 2021 yılında “Davranışsal Kamu Politikaları Geliştirme ve Uygulama Müdürlüğü”nü kurarak bu alanda kurumsal bir adım atmış, 2022 yılında mükelleflere gönderilen SMS ve e-posta bildirimleri ise davranışsal iktisadın önemli araçlarından biri olan “dürtme” (nudge) tekniklerinin ilk örnekleri olarak öne çıkmıştır. Benzer şekilde, VDK tarafından gönderilen gözetim ve uyum yazıları da bu yaklaşımın farklı bir boyutunu yansıtarak uygulamanın kapsamının genişletildiğini göstermektedir. Öte yandan, GİB bünyesinde oluşturulan birim, OECD’nin Kamu Sektörü İnovasyon Gözlemevi (OPSI) tarafından Şubat 2025 tarihinde yayımlanan küresel haritada da yer alarak uluslararası görünürlük kazanmıştır.

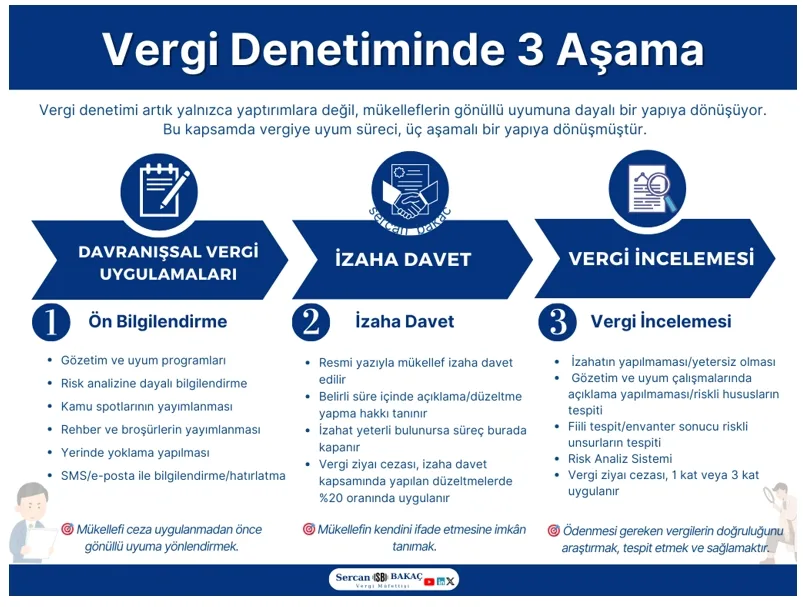

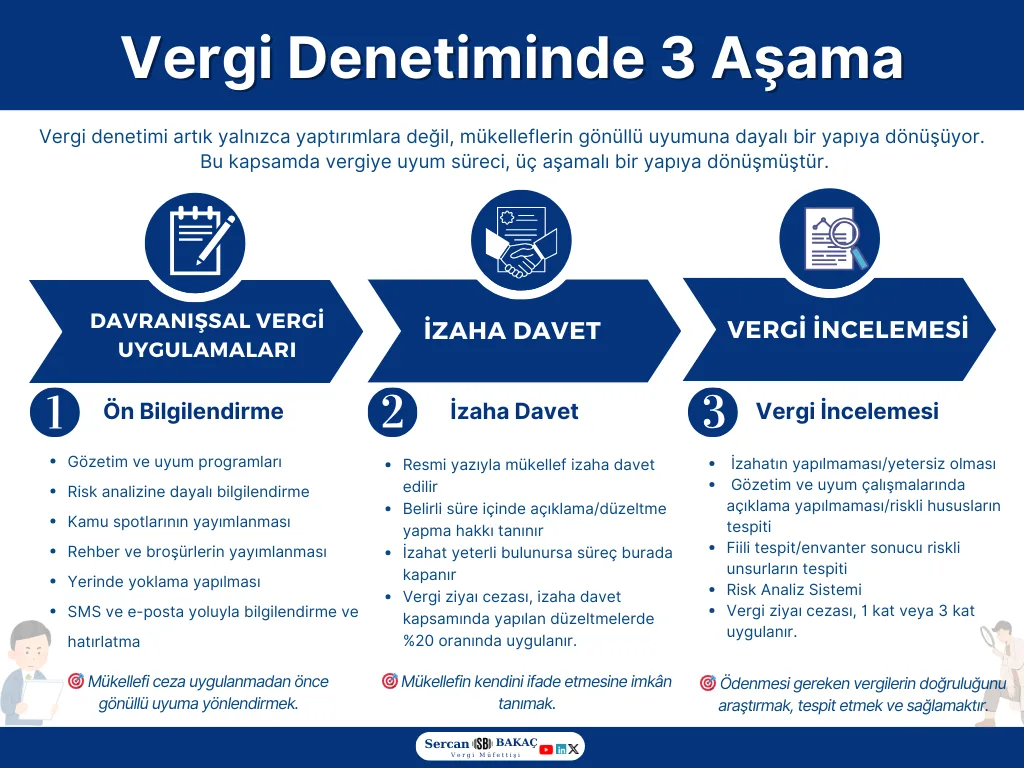

Vergi Denetiminde Üç Aşamalı Yeni Yapı

Türkiye’ de vergiye uyum yaklaşımı artık yalnızca yaptırımlara değil; mükelleflerin bilgilendirilmesi, açıklama hakkı tanınması ve son aşamada incelemeye yönlendirilmesini esas alan üç aşamalı bir yapıya dönüşmüştür. Bu süreç sırasıyla; davranışsal vergi uygulamaları ile ön bilgilendirme, izaha davet ile açıklama imkânı ve nihayetinde klasik vergi incelemesi aşamalarından oluşmaktadır. Aşağıdaki infografikte bu yeni sistemin temel aşamaları özetlenmektedir:

Not: İnfoGrafik Açılmadıysa veya okunamıyorsa Tıklayınız

{kind=link}

Yeni Uygulamanın Önemi ve Mükellefler Açısından Değerlendirme

Vergi idaresi, mükellefleri vergi ve vergilendirme süreçleri hakkında bilgilendirmek amacıyla; resmi internet sitesi, sosyal medya hesapları, e-posta ve SMS gibi çeşitli iletişim kanallarını etkin bir şekilde kullanmaktadır. Bu çerçevede, davranışsal vergi politikaları kapsamında riskli işlemlere yönelik olarak gönderilen bildirim ve yazıların dikkatle değerlendirilmesi büyük önem taşımaktadır.

Zira bu bildirimler, risk analiz sistemleri aracılığıyla süzülerek elde edilen veriler doğrultusunda oluşturulmakta olup potansiyel bir riskin göstergesi olabilir. Bu nedenle, mükelleflerin izaha davet ya da vergi incelemesi gibi idari işlemlerle karşılaşmadan önce, vergi idaresinden gelen yazıları dikkatle incelemesi ve gerekli adımları vakit kaybetmeden atması, olası idari yaptırımların önüne geçilmesi açısından kritik bir öneme sahiptir.

Bu yeni yaklaşım, cezai yaptırımlara başvurulmadan önce mükellefle önleyici nitelikte bir iletişim kurulmasını amaçlamaktadır. Böylelikle, vergi idaresi ile mükellef arasındaki ilişki daha şeffaf, güvenilir ve katılımcı bir zemine oturtulmaktadır.

Vergi idaresi, bu stratejiyle klasik denetim araçlarının yerine geçen bir sistem kurmaktan ziyade, bu araçları tamamlayan bir anlayış geliştirmektedir. Bu doğrultuda; vergi incelemesi veya izaha davet gibi idari süreçlerden önce, mükellefin kendi risk durumunu değerlendirebilmesini mümkün kılan bir “erken uyarı sistemi” devreye sokulmaktadır. Bu sistem sayesinde mükelleflerin, potansiyel risklere karşı proaktif bir tutum sergilemeleri teşvik edilmektedir.

Sonuç

Vergi sistemimizde son yıllarda gözlemlenen bu yumuşak geçişli yaklaşımlar, yalnızca kamu gelirlerinin artırılmasını değil; aynı zamanda kalıcı, sürdürülebilir bir vergi kültürünün inşasını da hedeflemektedir. Artık mükellefler, doğrudan vergi incelemesine tabi tutulmak yerine; öncelikle davranışsal vergi politikaları çerçevesinde bilgilendirilmekte, bu aşamada bir gelişme sağlanamazsa izaha davet süreci devreye girmektedir. Nihayetinde, gerekli adımlar atılmadığı takdirde vergi incelemesi kaçınılmaz hale gelmektedir.

Bu yaklaşım, klasik denetim süreçlerinin idari yükünü azaltırken, mükellef nezdinde ceza korkusu yerine iş birliğini ve bilinçli beyan alışkanlığını ön plana çıkarmaktadır. Böylece hem idare hem de mükellef lehine uzun vadeli ve kalıcı bir vergi uyumu sağlanması amaçlanmaktadır.

Sonuç olarak, gönüllü uyumun teşvik edilmesi ve davranışsal vergi politikalarının sistematik biçimde uygulanması, önümüzdeki dönemde kayıt dışı ekonomiyle mücadelenin en etkili araçlarından biri olmaya adaydır.

* (Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.)

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”] Sorumluluk Beyanı ve Hukuki Haklarımız [/vc_message][vc_column_text]