Murat DÜZGÜN-Veznedar

Belediye Başkan Yardımcısı (E),

Mali Hizmetler Müdürü (E)

mrt.duzgunn@gmail.com

| Belediyelerde Gelir Artış ve Mali Disiplin Çalışmaları – 2 İçin Tıklayınız |

Gelir İşlemlerinde Mevcut Durum Analizi

Maaş ödeyemeyen belediyeler, çöpleri toplayamayan belediyeler, sürekli haciz-icra gelen belediyeler, bütçesinin büyük kısmını arsa satarak finanse eden belediyeler, sürekli kredi çekerek nakit akışı sağlamaya çalışan belediyeler, yatırım yapmak bir kenara dursun geleneksel belediyecilik hizmetlerini yerine getiremeyen belediyeler…

Mali yönetim politikası olmayan, kurumlarını günümüz ekonomik gelişmelerine göre konumlandırmayan, gelir artış ve mali disiplin çalışmalarını göz ardı ederek plansız harcamalar yapan ve borç batağında olan belediyeler…

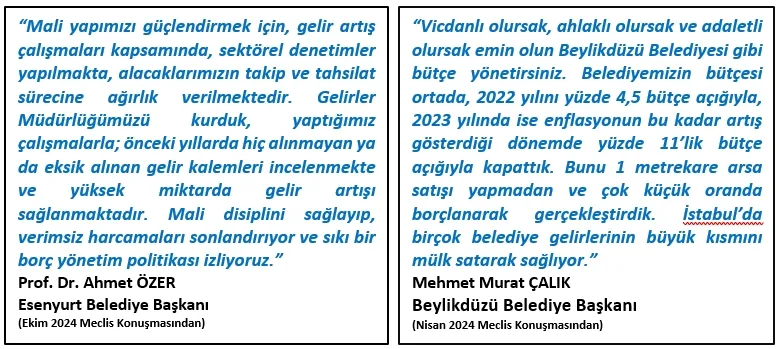

Belediyelerde gelir işlemlerinde mevcut durumu işleyeceğimiz bu yazımızda; “gelir artış ve mali disiplin çalışmalarında iyi uygulama örnekleri” olarak verebileceğimiz iki belediye başkanın konuşmalarından kesitlerle başladık. Ahmet ÖZER, daha göreve gelir gelmez mali disiplinin sağlanması ve gelir artışı için çalışmalara başlamış, gelir müdürlüğünü kurmuş, verimsiz harcamaları sonlandırmıştır. Mehmet Murat ÇALIK ise görev süreci boyunca 1 metre kare dahi mülk satmadan, çok küçük oranda krediler kullanarak bütçe ve ödemeler dengesini hep korumuştur. Bazı ilçe belediyelerinin kesin hesapları incelediğinde belediye gelirlerin neredeyse yarısı mülk satışlarından geldiğini görmekteyiz.

Her iki başkanımıza da selam olsun…

Mevcut durum analizimizde; belediyelerde gelir işlemlerinde sorumlulukları olan aktörleri, gelir birimlerinin idari yapısını, işleyişini, personel yapısını ve sayıştay denetimlerinde ortaya çıkan bulgulara değinerek gelir süreçlerinin bir fotoğrafını çekeceğiz. Bir sonraki yazımızda ise tespitlere dair çözüm önerilerine ve “Belediyelerde Gelir Artış ve Mali Disiplinin Sağlanması” için eylem planımızı kaleme alacağız.

GELİR İŞLEMLERİNDE MALİ SORUMLULUK

“Belediye Gelirlerinde Temel Mali Sorumluluk; Belediye Başkanı ve Muhasebe Yetkilisine Aittir.”

Belediyelerde gelir işlemleri ilgili birim personelleri eliyle yürütülse de temel olarak mali sorumluluk; Belediye Başkanı ve Muhasebe Yetkilisi üzerinde olduğunu görmekteyiz. Tabi bu durum ilgili birim personelini sorumluluktan arızi tutmamaktadır. Bu sorumluluğun başkan ve muhasebe yetkililerine verildiğine dair yasal düzenlemelere bakacak olursak;

Belediye Başkanın Sorumluluğu

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu’nun Hesap Verme Sorumluluğu başlıklı 8. maddesi; “Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.” Yine aynı kanunun Gelirleri Toplanması Sorumluluğu başlıklı 38. maddesi “Kamu gelirlerinin tarh, tahakkuk, tahsiliyle yetkili ve görevli olanlar, ilgili kanunlarda öngörülen tarh, tahakkuk ve tahsil işlemlerinin zamanında ve eksiksiz olarak yapılmasından sorumludur.” şeklinde düzenlemiştir.

Belediyenin kuruluşunu, organlarını, yönetimine dair görev, yetki ve sorumluluklarını düzenleyen 5393 sayılı Belediye Kanunun Belediye başkanının görev ve yetkileri başlıklı 38. maddesinin f bendi “Belediyenin gelir ve alacaklarını takip ve tahsil etmek.” Görev ve yetki belediye başkanına verilmiştir. Bahsi geçen yasal düzenlemelerde de açıkça görüleceği üzere bu konuda belediye başkanı sorumlu kılınmıştır.

Muhasebe Yetkilisinin Sorumluluğu

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu’nun Muhasebe hizmeti ve muhasebe yetkilisinin yetki ve sorumlulukları başlıklı 61 maddesinde; “Muhasebe hizmeti; gelirlerin ve alacakların tahsili, giderlerin hak sahiplerine ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm malî işlemlerin kayıtlarının yapılması ve raporlanması işlemleridir.”

Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmelik Alacakların tahsil sorumluluğu başlıklı 32. Maddesi; “Muhasebe yetkilileri, idarelerce ilgili kanunlarına göre tarh ve tahakkuk ettirilerek tahsil edilebilir hale gelmiş kamu gelir ve alacaklarının yükümlüleri ve sorumluları adına ilgili hesaplara kaydedilerek tahsil edilmesinden sorumludurlar.” Her iki düzenlemede de tahakkuk etmiş gelirlerin tahsil süreçlerinin yönetilmesi ve gerekli yasal takiplerin sorumluluğu muhasebe yetkilisine verilmiştir.

“Bu Görev ve Sorumluklar Yerine Getirilmezse “Kamu Zararı” Oluşur.”

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu’nun Kamu zararı başlıklı 71 maddesi “Kamu zararı; kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan mevzuata aykırı karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır.” Denetimler sonucu tespit edilen kamu zararları sorumlularından yasal faizi ile tahsil edilir.

Sayıştay Başkanlığı 4. Dairesi 29.03.2022 tarih, 282 karar 83 No.lu ilamıyla; “Tahsil Edilmeyen Taşınmaz Kira Bedelleri ve Gecikme Cezalarıyla ilgili; Belediye Başkanı’nın ve Mali Hizmetler Müdürü’nün neden olunan kamu zararından sorumluluğu bulunmaktadır. Bu itibarla, kiraya verilen taşınmazlardan bazılarının tahakkuk eden kira bedellerinin tahsil edilmemesi ve bu alacaklar vadesinde ödenmediği halde sözleşme hükmü gereği belirlenen gecikme cezasının uygulanmaması sonucu neden olunan … TL tutarında kamu zararının; Üst Yönetici …. (Belediye Başkanı) ve Muhasebe Yetkilisi …’a (Mali Hizmetler Müdürü), Ortaklaşa ve zincirleme olarak, 6085 sayılı Sayıştay Kanunu’nun 53’üncü maddesi gereğince işleyecek faizleri ile birlikte ödettirilmesine, anılan Kanunun 55’inci maddesi uyarınca işbu İlamın tebliğ tarihinden itibaren altmış gün içerisinde Sayıştay Temyiz Kurulu nezdinde temyiz yolu açık olmak üzere, oyçokluğuyla karar verildi.”

İDARİ İŞLEYİŞ VE PERSONEL YAPISI

“İdari Yapı Doğru Kurulmadan Gelir Artışı Sağlanamaz, Mali Disiplin Sağlanamaz.”

Belediye gelir işlemleri genellikle mali hizmetler müdürlüğü, gelirler müdürlüğü ve strateji geliştirme müdürlüklerinin ilgili birimleri tarafından yürütülmekte ve bu birimlerin sayısı ve isimleri belediyesine göre değişiklik gösterse de; tahakkuk, vergilendirme, tahsil, emlak-çtv, icra ve yoklama gibi isimlerle hizmet vermektedir.

Yöneticilerin yetkinliklerinin yetersiz olması, bu alanda yetişmiş bürokratların azlığı, birimler arası koordinasyon eksikliği, iş süreçlerinin plana dayalı olmaktan uzak olması, görevlerin birimler ve personeller arasında etkin dağıtılmaması, veriye dayalı kontrol ve takip mekanizmalarının eksik olması, çakışan ve sahibi olmayan iş kelemlerinin varlığı, bu birimleri gelir artış sağlamaktan ziyade sadece cari işlemleri yapan birimler haline getirmiştir.

12.09.2025 tarihli resmi gazetede yayınlanan değişiklikle; belediye gelirlerinin tarh, tahakkuk ve tahsilat oranlarının artırılması ve etkin bir gelir takibinin yürütebilmesi için il belediyelerinde ve nüfusu 50 bin ve üzeri olan belediyelerde Gelirler Müdürlüğü kurulması zorunlu hale getirilmiştir. İlgili belediyelerin en geç 6 ay içerisinde bu birimleri kurmaları gerekmektedir. Nasıl bir Gelir Müdürlüğü olmalı? sorusuna, bir sonraki yazımızda ele alacağımız “Eylem Planı” başlığında geniş olarak yer vereceğiz.

“Mevzuat Bilinmeden Sadece Cari İşlemleri Yaparak Gelir Artışı ve Mali Disiplin Sağlanmaz.”

Gelir işlemlerinin dayanağı olan mevzuatımız, çok geniş bir yelpazede düzenlenmiştir. Temel olarak 2464 sayılı Belediye Gelirleri Kanunu, 1319 sayılı Emlak Vergisi Kanunu, 213 sayılı Vergi Usul Kanunu ve 6183 sayılı Amme Alacaklarının Tahsili Hakkında Kanun başlıca yasal düzenlemeler olup, bu kanunlara bağlı olarak çıkarılan uygulama yönetmelikleri ve genel tebliğleri de düşündüğümüzde; gelir birimlerinin usul ve esaslarını düzenleyen yasal düzenlemelerin boyutu ve derinliği görülmektedir.

Geniş bir mevzuat yelpazesine dayalı olan gelir işlemlerinde konusuna hâkim yöneticilerin azlığı ve personel yetiştirmenin uzun süre alması, personel mevzuat eğitimine önem verilmemesi ve yöneticilerin, kurumlarda yapısal değişikler ile kurum kapasitesini geliştirmek yerine sadece cari-günlük işlemlerin yürütümüne odaklanması bu birimlerin üretim kapasitesini doğrudan etkilemektedir.

SAYIŞTAYIN GÖZÜNDEN BELEDİYE GELİR İŞLEMLERİ

Bilindiği üzere Sayıştay; belediyelerin gelir, gider ve mallarına ilişkin iş ve işlemlerin kanunlara ve diğer hukuki düzenlemelere uygunluğunu denetler. Bu denetimlerin sonucu denetimin türüne göre; kamu zararı ve bulgu olarak karşımıza çıkmaktadır. Her iki durumda da bu tespitler sayıştayın internet sitesinde yayınlanır. Belediyelerde yapılan denetimlerde tespit edilen hususların bazen, bilgi eksikliğinden, bazen ihmalden ve bazen de kasıttan kaynaklandığı görülmektedir.

Bakalım belediye gelir işlemlerinde öne çıkan tespitler nelermiş;

⇒ Emlak Vergilerinin Hatalı, Eksik Alınması, Kontrollerinin Yapılmaması,

⇒ Vergi ve Harçların Tahakkukunda Gecikme Faizi Alınmaması,

⇒ Kira Alacaklarının Tahsil Edilmemesi,

⇒ Tahakkuk Eden ve Tahsil Edilmeyen Bazı Alacaklar İçin İcra Takibi Başlatılmaması,

⇒ Belediyeye Ait Gayrimenkullerin İhalesiz Olarak Kiraya Verilmesi,

⇒ Belediyeye Ait Otoparkların İşletim Hakkı Rayiç Değerinin Altında Devredilmesi,

⇒ Gereken Geçiş Hakkı Bedellerinin Takip ve Tahsilinin Yapılmaması,

⇒ Bazı İşletmeler İçin Eğlence Vergisi Tahakkuk ve Tahsil İşleminin Yapılmaması,

⇒ Ambalaj Atıklarının Toplanması İçin Yetki Verilen Şirketlerden Herhangi Bir Bedel Alınmaması

⇒ Çevre Temizlik Vergisi Tahakkuk ve Tahsilatının Yapılmaması

⇒ Belediye Taşınmazlarının İhale Yapılmaksızın Ecrimisil Karşılığında Kullandırılması

⇒ Zemin Açma İzni ve Hafriyat Harcının Tahakkuk ve Tahsil Edilmemesi

⇒ Atık Su Bedeli Tahakkuk ve Tahsilatı Yapılması Gerekirken Yapılmaması

⇒ Yapı Kullanma İzni Harcı Alınmadığı ve Bu Alacakların Zamanaşımına Uğratıldığı

⇒ Zabıta Para Cezaları ile İlgili Gerekli İşlemlerin Yapılmaması ve Zamanaşımına Uğratılması,

Sebepleri üzerine çokça tartışabileceğimiz gelir işlemlerindeki kayıp-kaçağı gösteren bu bulgulara örnekleri daha da arttırabiliriz. Belediyelerin gelir işlemlerindeki yapısal bozukluklar, aynı zamanda harcamaların da plansız ve verimsiz yapılması belediyelerimizi mali sürdürülebilirlikten çok uzak bir hale getirmiştir.

Peki ne yapacağız?

⇒ Vergileri mi arttıracağız?

⇒ Yeni vergiler mi koyacağız?

⇒ Yine arsa satıp, kredi mi çekeceğiz?

⇒ Yine sade vatandaşa mı yük binecek?

⇒ Vergisini düzenli ödeyen yine ek ödeme mi yapacak?

Eğer yönetim tarzınız “adaletsiz, hakkaniyetsiz, kısa vadeli çözümlere yönelik ve siz de böyle gelmiş böyle giderci iseniz” sorularımız hepsinin yanıtı; “Evet” olacak.

Eğer belediyelerimizi “kurumsal, sürdürülebilir bir mali yönetim modeline” göre yönetmek ise amacınız; yapacağınız yapısal değişikler ile gelir artış ve mali disiplini sağlamak zorundasınız.

Nasıl mı? Cevabı bir sonraki yazımızda; “Gelir Artışının ve Mali Disiplinin Sağlanmasına Yönelik Eylem Planı” sizlerle olacak.

[vc_row][vc_column][vc_message message_box_color=”success”] Sorumluluk Beyanı ve Hukuki Haklarımız [/vc_message][vc_column_text]