Mustafa Bahadır ALTAŞ

Yeminli Mali Müşavir

mba@mbaymm.com

Giriş; ülkemizde 13/12/2012 tarih eve 28496 sayılı Resmi Gazetede yayınlanan 6361 sayılı Kanunla Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri faaliyetlerine ilişin düzenleme yapılmıştır. 04/03/2021 tarihinden itibaren geçerli olmak üzere 7292 sayılı Kanun 3. Maddesi ile 6361 sayılı kanunda değişiklik yapılarak “Tasarruf Finansman” faaliyetinde bulunan şirketlerde bu kanun kapsamına alınmıştır. 07.04.2021 tarih ve 31447 sayılı Resmî Gazetede yayınlanan Tasarruf Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmelik ile de bu kuruluşların faaliyetlerine ilişkin yeni düzenlemeler yapılarak sektör disiplin edilerek kayıt altına alınırken tüketicinin de haklarının korunması ve güvence altına alınmasına yönelik düzenlemeler yapılmıştır.

Yakın zamana kadar nihai tüketicilere ev, araba alımlarında finansman sağlayan bu kuruluşlar artık şirketlere de işyeri ve taşıt alımlarında finansman temin etmeye başlamıştır. Yazımızın konusu uygulamada olası bir sorun yaşanmaması için yapılması gereken muhasebe kayıtları üzerine örnek bir çalışmadan oluşmaktadır.

Uygulama;

Tasarruf Finansman Şirket; 6361 Sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu’na tabi olan, gerçek ve tüzel kişilerin konut, taşıt ve çatılı işyeri ihtiyaçlarını gidermek için müşterilerin öncelikle tasarruf etmesine aracılık eden, tasarruf fon havuzunu yöneten ve sözleşme kapsamında belirtilen şartları sağlayan müşterilere tahsisat yapılmasına aracılık eden şirketler.

Tasarruf finansman Faaliyeti; Bir sözleşme kapsamında önceden belirlenmiş koşulların gerçekleşmesi şartıyla konut, çatılı iş yeri veya taşıtın edinimi için faizsiz finansman esaslarına göre belirli bir süre tasarruf edilmesi, müşterilere finansman kullandırılması ve toplanan tasarrufların yönetimi anlamına gelir.

Tasarruf finansmanın Konusu; “Tasarruf finansman şirketleri konut, çatılı iş yeri veya taşıt ediniminden doğduğu tevsik edilmeyen borçları finanse edemez, tasarruf finansman sözleşmeleri dışında finansman sağlayamaz, üçüncü taraflara borç veremez, …. “

Tasarruf finansman sözleşmesi; belirli bir tasarruf tutarı ve dönemine bağlı olarak önceden belirlenmiş koşulların gerçekleşmesi şartıyla konut, çatılı iş yeri veya taşıt edinimi için müşteriye finansman kullanma hakkı veren, şirkete ise müşteriye ait birikmiş tasarruf tutarını yönetme, geri ödeme ve finansman kullandırma yükümlülüğü ile organizasyon ücreti alma hakkı veren, faizsiz finansman esaslarına göre düzenlenen sözleşmedir.

Organizasyon Ücreti; Tasarruf finansman sözleşmesinin zorunlu unsurlarından biriside Organizasyon ücretidir. Organizasyon ücretinde müşterinin talep ettiği finansman tutarı üzerinden belirli bir oran esas alınır. Şirketler bu oranı belirlerken piyasa koşullarını ve kendi operasyonel maliyetlerini göz önünde alarak belirlerler. Uygulamada şirketler tarafından belirlenen oranlar %5 ile %10 arasında değişmektedir.

Tasarruf finansmanında Belge Düzeni

12.06.2024 tarihli Resmi Gazete’de 562 sıra nolu VUK Tebliği ile 435 no’lu VUK Tebliği’nde

Düzenleme yapılarak 01.07.2024 tarihinden geçerli olmak üzere tasarruf finansman şirketlerinin de BSMV’ye tabi işlemlerinde (tasarruf finansman hizmetlerine) fatura yerine dekont düzenlemelerine yönelik değişiklik yapılmıştır.

Yukarıda yer alan açıklamalar kapsamında tasarruf finansman şirketleri “Faizsiz Finansman İlkesi” üzerine kurulu olup tasarruf finansman şirketlerinin sadece konut, çatılı iş yeri veya taşıt edinimi için finansman temini sağlaması mümkündür. Bunun dışında yapılacak işlemler mevzuata uygun olmayacaktır. Tasarruf finansman şirketleri faizsiz finansman esaslarına göre sağlamış olduğu finansman temini için müşterilerinden organizasyon ücreti (katılım bedeli) dışında bir talepte bulunamıyor.

Muhasebe İşlemleri

ABC Taşımacılık Ltd.Şti. ile XXX Tasarruf Finansman Şirketi arasında imzalanan sözleşmede yer alan bilgiler örnek kabul edilerek yapılmıştır.

Araç alımına ilişkin düzenlenen tasarruf finansman sözleşmesinde yer alan temel unsur bilgileri

| Finansman Konusu | ARAÇ (Kamyon) |

| Sözleşme Tutarı | 7.500.000,00 TL. |

| Organizasyon Ücreti Oranı | %7 |

| Organizasyon Ücreti | 525.000,00 TL. |

| Peşinat Oranı | %0,00 |

| Peşinat Tutarı | 0,00 |

| Taksit Sayısı | 21 |

| Sözleşme Tarihi | 31.01.2025 |

| Finansman Geri Ödemesi | Ek Ödeme Planı |

|

EK GERİ ÖDEME TABLOSU |

||||

| Taksit | Vade Tarihi | İşlem Tutarı TL. | Toplam Maliyet TL. | Taksit Tutarı TL. |

| 1 | 28.02.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 2 | 31.03.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 3 | 30.04.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 4 | 31.05.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 5 | 30.06.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 6 | 31.07.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 7 | 31.08.2025 | 7.500.000,00 | 8.025.000,00 | 75.000,00 |

| 8 | 30.09.2025 | 7.500.000,00 | 8.025.000,00 | 2.900.000,00 |

| 9 | 31.10.2025 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 10 | 30.11.2025 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 11 | 31.12.2025 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 12 | 31.01.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 13 | 28.02.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 14 | 31.03.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 15 | 30.04.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 16 | 31.05.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 17 | 30.06.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 18 | 31.07.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 19 | 31.08.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 20 | 30.09.2026 | 7.500.000,00 | 8.025.000,00 | 313.461,50 |

| 21 | 31.10.2026 | 7.500.000,00 | 8.025.000,00 | 313.462,00 |

213 sayılı Vergi Usul Kanunu Madde 262 Maliyet Bedeli

“Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder.”

Aşağıda sayılan giderler de maliyet bedeline dâhil edilir:

…

c) İktisadi kıymetin finansmanında kullanılan kredilere ait faiz giderleri ve bunlara ilişkin kur farklarının; emtiada emtianın stoklara girdiği tarihe kadar, diğer iktisadi kıymetlerde ise iktisadi kıymetin envantere alındığı hesap döneminin sonuna kadar olan kısmı ile söz konusu kredilere ilişkin giderler

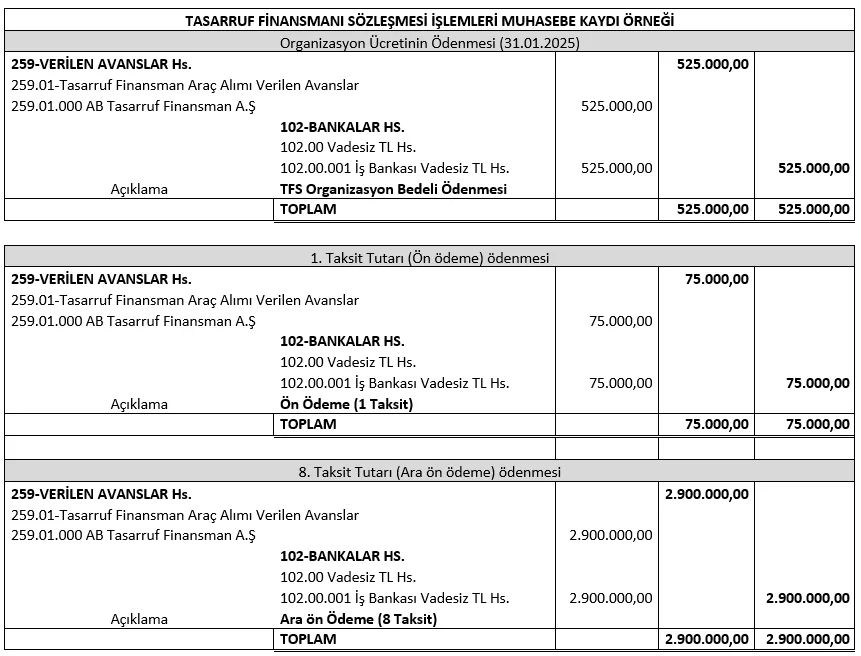

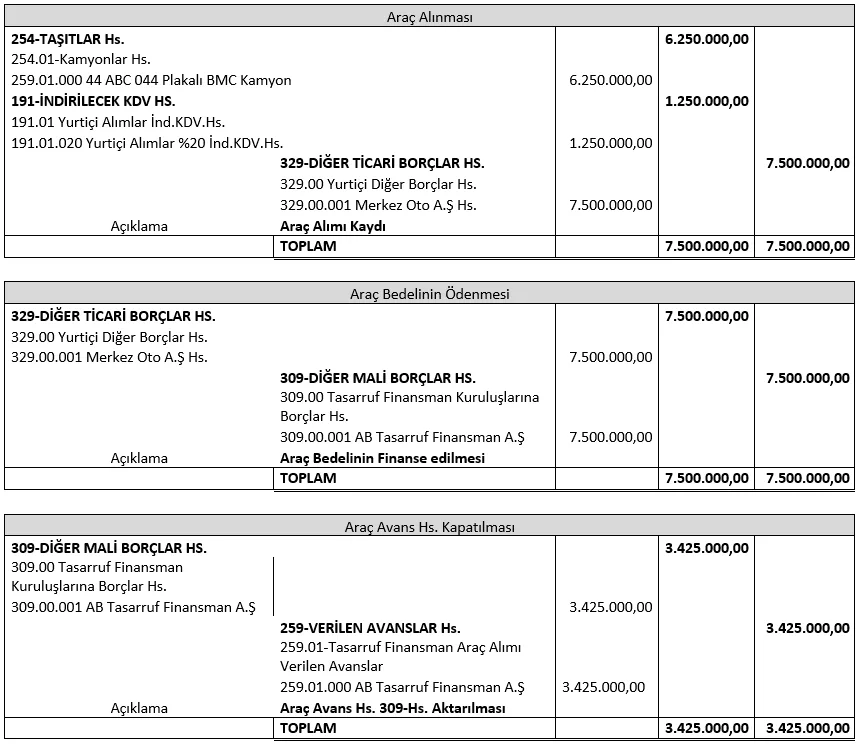

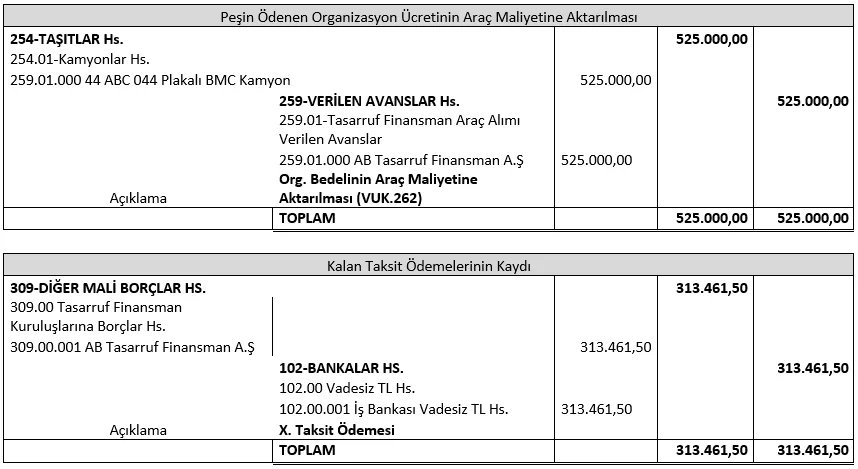

Yevmiye Kayıtları

Yevmiye kayıtları taraflar arasında imzalanan sözleşmede yer alan ek ödeme tablosundaki bilgiler örnek kabul edilerek yapılmıştır.

[vc_row][vc_column][vc_message style=”round” message_box_color=”blue” icon_fontawesome=”fa fa-exclamation-circle”] Tasarruf Finansmanı Muhasebe Kaydı Örneği (excel) [/vc_message][vc_column_text]

Sonuç; Bankacılık Düzenleme ve Denetleme Kurumu tarafından açıklanan bilgiye göre bu tarih itibariyle (13.11.2025) aktif olarak 9 Tasarruf Finansman Şirketi faaliyetine devam etmektedir.

Mevcut kredi faizlerinin yüksek olması işletmelerin krediye erişimini güçleştirirken, konut ve araç fiyatlarında anormal artışlar nihai tüketicinin bu konudaki talebini düşürmesi, tasarruf finansman şirketlerini esas hizmet faaliyeti konusu olan nihai tüketiciler dışında vergi mükelleflerinin işletmelerinde kullanılmak üzere işyeri ve taşıt alımlarını finanse etmeye yönelmesinde etken olmuştur.

Vergi mükellefiyeti bulunan müşterilere tasarruf finansman sözleşmesi kapsamında sağlanan finansmanın muhasebe kayıtlarına alınması konusunun Vergi Usul Kanunu ve Muhasebe Sistemi Uygulama Genel Tebliği ile Tek Düzen Hesap Planı uygulaması yönüyle 300-Banka Kredileri ya da 309-Diğer Mali Borçlar hesaplarından hangisinin kullanılması konusunda yeniden değerlendirilmesinde fayda vardır.

Yapmış olduğumuz gözlemlerde firmaların tasarruf finansman sözleşmesi kapsamında işyeri ve araç alımlarında muhasebe kayıtlarında uygulamada farklı hesaplar kullanmakta ve işyeri ve araç alımlarının finansman organizasyon bedelini maliyete eklenmesi gerekirken bu tutarları gider olarak kayıtlarına almaktadır. 213 sayılı Vergi Usul Kanunu’nun Maliyet Bedeli başlıklı maddesinde yer alan düzenlemede uygun olarak iktisadi kıymetin finansmanında kullanılan ve katlanılan giderlerin ödenen organizasyon ücretinin iktisadi kıymetin envantere alındığı hesap döneminin sonuna kadar maliyete eklenmesinin doğru olandır.

[vc_row][vc_column][vc_message message_box_color=”success”] Sorumluluk Beyanı ve Hukuki Haklarımız [/vc_message][vc_column_text]