Dijital Türk Lirası İkinci Faz İlerleme Raporu

İçindekiler

1.Genel Bakış

2. Temel Bilgiler

3. Programlanabilir Ödemeler

3.1. Ödeme Şablonları ve Ödeme Paketleri

3.2. Programlanabilir Ödeme Akışlarında Dijital Varlıklar

4. Çevrimdışı Ödemeler

4.1. Teknoloji

4.2. Güvenlik

5. Birlikte Çalışabilirlik ve Entegrasyon

5.1. Finansal Aracı Kurumlar

5.2. Dijital Kimlik

5.3. Dijital Varlıklar

5.4. Sınır Ötesi Ödemeler

6. Sonuç

1. Genel Bakış

2023 yılı sonunda yayımlanan Dijital Türk Lirası Birinci Faz Değerlendirme Raporu’nun (değerlendirme raporu) ardından ikinci faz kapsamında çalışmalara başlanmıştır. Çalışmalar, değerlendirme raporunda da belirtilen, “mahremiyet”, “teknolojik ve mimari esneklik”, “birlikte çalışabilirlik”, “önce zarar vermeme”, ve “tek bir finansal aracı kuruma (1) bağımlı olmama” ilkeleri çerçevesinde sürdürülmektedir. Dijital Türk lirası ile; yenilikçi kullanım alanları için bir altyapı ve tamamlayıcı bir ödeme kanalı oluşması hedeflenmekte olup ödemelerde yeknesaklığın sağlanacağı ve finansal kapsayıcılığın artacağı öngörülmektedir. Ulusal paramızın dijitalleşmesiyle birlikte güvenilirliğinin ve egemenliğinin korunması, ödemelerde verimliliğin artırılması amaçlanmaktadır.

Merkez Bankası Dijital Türk Lirası Araştırma Geliştirme Projesi’nin (Proje) ikinci fazında da teknoloji paydaşlarıyla (2) eşgüdüm içerisinde dijital para alanındaki faaliyetlere devam edilmektedir. Bu kapsamda, birinci fazda geliştirilen prototip sistemin olgunlaştırılarak asgari çalışır ürün (3) seviyesine getirilmesine ve finansal aracı kurumların sisteme dahil olmasına yönelik çalışmalar sürmektedir. Programlanabilir ödemeler ve çevrimdışı ödemeler ikinci faz çalışmalarının odağında yer almaktadır. Ek olarak, sınır ötesi ödemelere yönelik kavram ispatı (4) niteliğinde çalışmalar, Türkiye Cumhuriyet Merkez Bankası (TCMB) bünyesinde gerçekleştirilmiştir. (5)

Projenin teknolojik altyapısına yönelik çalışmaların yanı sıra, hukuki ve iktisadi boyutuna dair çeşitli analiz ve hazırlık çalışmaları da yürütülmüştür. Bu kapsamda, dijital Türk lirasının finansal sistem üzerindeki olası etkilerini değerlendirmek amacıyla simülasyon çalışmaları yapılmaktadır. (6) Çalışmaların çıktıları önümüzdeki süreçte kamuoyu ile paylaşılacaktır.

Projenin birinci fazında olduğu gibi, ikinci fazında da pilot testler yapılacaktır. Bu kapsamda, sistem iyileştirmeleri, yeni işlevler ve farklı senaryolar test edilecektir. Gerçekleştirilecek pilot testin, sistemin özelliklerini ve performansını daha kapsamlı ölçebilmek adına anlık kullanımı artıracak senaryolar içermesi planlanmaktadır.

2. Temel Bilgiler

Dijital para, bir ülkenin merkez bankası tarafından ihraç edilen parasının dijital biçimidir. Hem yurt içi hem de uluslararası ödemelerde yasal ödeme aracı olarak kullanılabilecektir. Ülkemizdeki dijital para, dijital Türk lirası olarak adlandırılmaktadır.

Dijital Türk lirası, Türk lirasından farklı bir para birimi değil; onun dijital biçimidir.

Değeri, Türk lirasının tüm biçimleriyle (banknot, kaydi para vb.) aynıdır. Dijital olarak adlandırılması sadece yeni bir biçimi ifade etmek içindir. Türk lirasından farklı bir simgesi ve kısaltması bulunmayacaktır.

Paranın dijitalleşmesi geniş bir kavram olup sadece elektronik ortamda ödeme yapılabilme olarak düşünülmemelidir. Para ile birlikte; finansal varlıklar, gerçek dünya varlıkları ve iş akışları da dijitalleşmektedir. Tüm bu dijitalleşme süreçleri Türkiye’deki finansal inovasyon altyapısının evrilmesini sağlayacaktır. Bu sayede dijital Türk lirası ve çevresinde kurulacak ekosistem, kullanıcılara yeni hizmetler sunabilecek ve kullanıcı deneyimini güçlendirecektir.

Dijital para bir kripto varlık değildir. Kripto varlıklarda kullanılan blokzincir gibi dağıtık defter teknolojilerinden (7) (DDT) yararlanılabilmesi sebebiyle, dijital paranın kripto varlık olduğu yönünde yanlış bir algı bulunmaktadır. Dijital para ve kripto varlıklar, teknoloji yönünden benzerlikler taşıyabilse de özellikle ekonomik ve hukuki açıdan tamamen farklıdır. Dijital para, emtia ya da sermaye piyasası aracı olmayıp itibari para niteliğinde olacaktır. Kripto varlığın aksine dijital para, merkez bankaları yükümlülüğünde konumlandırılmaktadır.

Dünya genelinde dijital paralara faiz uygulanıp uygulanmaması yönünde farklı fikirler ve çalışmalar bulunmaktadır. Faiz verilmesi durumunda bankacılık sistemindeki mevduata, verilmemesi durumunda ise dijital paraya olan talebe etkiler tartışılmaktadır. Bu seçeneklere yönelik etki analiz çalışmaları Proje kapsamında yürütülmektedir. Nihai karar henüz verilmemiş olmakla birlikte, ana senaryo olarak dijital Türk lirasına faiz verilmeyen bir model kullanılmaktadır. Nitekim mevcut durumda dijital paranın banknotun dijital hali olmasına odaklanılmaktadır.

Dijital Türk lirası tedavülü sonrası, banknot ve dijital para birlikte dolaşımda olacaktır. TCMB hem banknot hem de dijital para taleplerini karşılamaya yönelik faaliyetlerini sürdürecektir.

Dijital Türk Lirası Sistemi, dijital Türk lirası ile ilgili farklı işlevleri yerine getiren bileşenlerden oluşmaktadır. Bu sistemin çekirdeğini dijital para işlemlerinin tamamlanarak kaydedildiği bileşen olan Dijital Para Sistemi oluşturmaktadır. Finansal aracı kurumlar, kendi kontrolünde olan Servis Katmanı bileşenini işleterek Dijital Para Sistemi’ne bağlanmaktadır. Son kullanıcıların kullandığı cüzdan uygulamalarının ilgili bileşenleri de Dijital Türk Lirası Sistemi’nin bileşeni olarak konumlandırılmaktadır.

Dijital Türk lirası işlemleri finansal aracı kurumlar üzerinden yapılacaktır.

Benimsenen iki katlı yapıya göre merkez bankası, dijital paranın ihracından sorumlu olacaktır. Finansal aracı kurumlar ise kullanıcıların dijital paraya erişimini sağlayacaktır. Kullanıcılar sahip olduğu dijital Türk lirası hesabına herhangi bir finansal aracı kurum üzerinden erişebilecektir. Bu sayede dijital Türk lirası, banknota benzer şekilde, tek bir finansal aracı kuruma bağımlı olmadan kullanılabilecektir.

Dijital Türk lirası çalışmaları kapsamında Dijital Para Sistemi’nde kişilerin kimlik bilgileri yer almamaktadır. İşlemler Dijital Para Sistemi’nde saklanırken, kullanıcıların kimlik bilgileri sadece tercih ettikleri finansal aracı kurumda yer almaktadır. Benimsenen mimaride, merkez bankası son kullanıcıların kimlik bilgisine sahip olmadığı için hangi işlemin hangi kullanıcıya ait olduğunu bilmemektedir. Bu sebeple, merkez bankasının kullanıcıların harcama tercihlerini ve kullanım alışkanlıklarını takip etmesi teknik olarak mümkün olmayacaktır.

Dijital kimlik; kişi, varlık veya nesnelere ilişkin temsiller bütünüdür. Nitelik, yetki ve geçmiş işlemler dahil olmak üzere sahiplik ve ilişiklik iddiaları dijital kimlik modelleriyle güvenli ve verimli bir şekilde elektronik olarak doğrulanabilmektedir. Dolayısıyla dijital kimlik, kimlik numaraları olarak düşünülmeyip çerçeve bir kavram olarak anlaşılmalıdır. Farklı ihtiyaçlara yönelik farklı dijital kimlik modelleri bulunmaktadır. Proje kapsamında, kullanıcıların belgelerinin kendi tasarruflarında olmasını sağlayan Kullanıcı Egemen Kimlik (KEK) modeli benimsenmektedir.

Dijital Türk lirası çalışmalarında kullanıcı mahremiyeti gözetilmektedir. KEK yaklaşımı, kullanıcıların kişisel veri içerenler de dahil belgelerinin kendi kontrolünde olması ve bilgi paylaşımının asgari düzeyde tutulması özellikleri sayesinde, kullanıcı mahremiyeti açısından avantaj sağlamaktadır. Mahremiyeti artırmaya yönelik olarak, kullanıcıların dijital Türk lirası hesabına bağlı sanal hesaplar kullanabilmesine ilişkin çalışmalar da gerçekleştirilmektedir.

3. Programlanabilir Ödemeler

Birinci faz kapsamında dijital paranın ve dijital kimliğin ortak akışlarda kullanılması üzerine çalışmalar yapılmıştır. İkinci faz kapsamına dijital varlıklar da dahil edilmiştir. Paranın, kimliğin ve varlıkların birlikte yer aldığı bu akışlarda programlanabilir ödemeler özelliklerinin kullanıma sunulması hedeflenmektedir. Böylece hem ödeme karşılığı teslimat (8) senaryoları hem de ileri tarihli, periyodik ve koşullu ödeme (9) gibi yenilikçi ödeme senaryoları gerçekleştirilebilecektir.

Değerlendirme raporunda; akan ödemeler, nesneler arası ödemeler ve görünmez ödemelerden de bahsedilmiştir. Akan ödemeler, ikinci faz çalışmaları ile birlikte, periyodik ve koşullu ödemeler kapsamında ele alınmaktadır. Nesneler arası ödemeler ve görünmez ödemelerin ise özel sektör inisiyatifinde ilerleyebileceği öngörülmektedir. Bu bağlamda nesneler arası ödemeleri konu alan yenilikçi proje önerileri, Dijital Türk Lirası Projesi Ekosistemine Katılım Çağrısı’ndaki makineler arası ödemeler kategorisi kapsamında yer almıştır.

İkinci faz kapsamında geliştirilen programlanabilir ödemeler bileşeni, kullanıcıların veya tüzel kişilerin önceden tanımlanmış koşullara bağlı olarak anlık veya periyodik ödemeler gerçekleştirmesini sağlayan yenilikçi bir altyapı sunmaktadır. Bu bileşen, ödeme süreçlerini otomatize ederek dijital kimlik, Dijital Para Sistemi ve jetonlaştırılmış varlık sistemleri ile bütünleşik bir şekilde çalışmaktadır. Programlanabilir ödemeler bileşeninin temelini “ödeme şablonları” ve “ödeme paketleri” oluşturmaktadır.

3.1. Ödeme Şablonları ve Ödeme Paketleri

Ödeme şablonları, kurum ve kuruluşlar tarafından koşullara bağlı olarak tanımlanmış kurallar bütünüdür ve güvenli işlem yapılabilmesi için temel çerçeveyi sağlamaktadır. Ödeme paketleri ise ödeme şablonları kullanılarak kişiler tarafından oluşturulmaktadır. Paketler, taraflar arasında önceden üzerinde anlaşılan ve değiştirilemez kurallara dayanmaktadır. Bu yapı sayesinde, şeffaflık ve güven tesis edilerek riskler asgariye indirilmektedir.

Ödeme paketleri, koşullar ve aksiyonlar olmak üzere iki temel kısımdan oluşmaktadır. Koşullar hem zaman hem de kriter bazlı olabilmektedir ve yapılacak işlemlerin gerçekleşmesi için gereken şartları ifade etmektedir. İlişkisel (“büyüklük”, “küçüklük” vb.) ve mantıksal (“ve”, “veya” vb.) operatörler, ödeme paketlerinde esnek şekilde farklı kural kümeleri oluşturulmasını mümkün hale getirmektedir. Aksiyonlar kısmında, gerçekleştirilmek istenen işlemler yer almaktadır. Bu işlemler; ödeme yapma, ödeme isteme, indirim uygulama, varlık alım satımı gibi çeşitli türlerde olabilmektedir. Ödemeler anlık olabileceği gibi, ileri tarihli, (10) periyodik ve koşullu olarak da tetiklenebilmektedir. Programlanabilir ödemelerin, dijital kimlik ve dijital varlıklarla uyum içerisinde olması gözetilmektedir. Bu kapsamdaki ödemelerin, finansal işlemlerde otomasyonu ve verimliliği artırarak hem bireyler hem de kurumlar için operasyonel yükü önemli ölçüde azaltması amaçlanmaktadır.

Programlanabilir ödemeler bileşeni içerisinde ödeme paketi paylaşım alanı bulunmaktadır. Bu sayede, ödeme paketlerinin eklenebilmesi ve taraflarca paketlere başvurularak kullanılabilmesi mümkün olmaktadır. Ayrıca, kullanıcılar kendi aralarında ödeme paketi paylaşımı da yapabilmektedir.

Kullanıcıların ödeme paketlerinde yer alan kriterlere uygunluğu, KEK modeli ile kullanıcı mahremiyeti gözetilerek kriptografik olarak doğrulanmaktadır. (11) KEK modeli kapsamında farklı belgelerdeki bilgilerin bir arada kullanılarak belge ihraççılarından bağımsız bir şekilde iletilebilmesi ve doğrulanabilmesi sayesinde, kullanıcılar ödeme şablonlarında ve dolayısıyla ödeme paketlerinde bulunan çeşitli kriterleri sağladığını kolaylıkla kanıtlayabilmektedir. Bu yapı sayesinde, esnek ve hedefli paketler oluşturularak kullanıcı dostu bir şekilde kullanılabilmektedir. Böylece hem kullanıcı memnuniyeti hem de işlem güvenliği artırılırken, dijitalleşme ile birlikte aracıların azalmasının beraberinde getirdiği hız ve maliyet avantajlarından yararlanılmaktadır. Ödeme paketlerinin kullanım yöntemi sayesinde, geleneksel sistemlerde ve hizmetlerde bölünmüş olan yeteneklere kıyasla, yenilikçi akışların ölçeklenmesi kolaylaştırılarak çok daha geniş bir kullanıcı kitlesine hitap etmesi sağlanabilecektir.

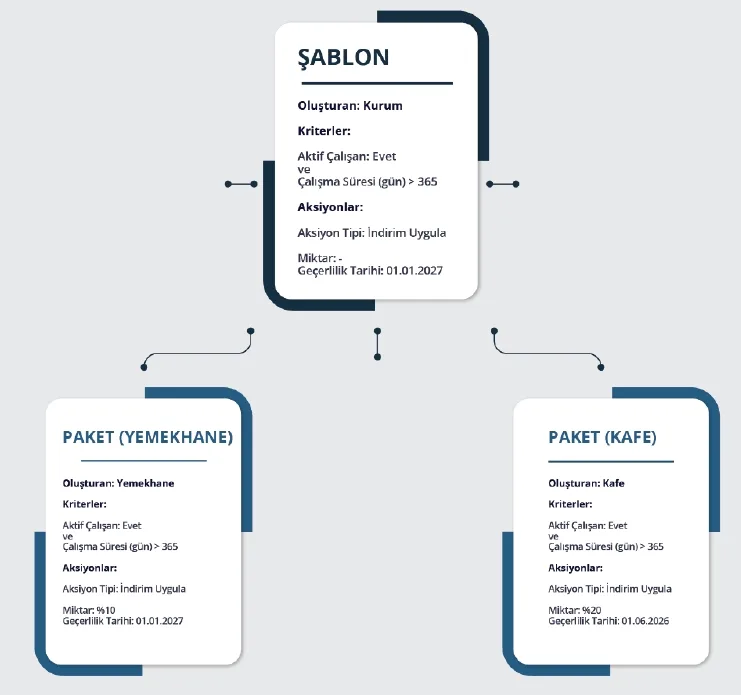

Örnek Programlanabilir Ödemeler Senaryosu

Örnek senaryoda, yemekhane ve kafe işletmeleri bir kurumun çalışanlarına indirim uygulamak istemektedir. Kurum, indirimi kullanabilecek çalışanlar için koşulları belirleyerek ödeme şablonu tanımlamaktadır. Yemekhane ve kafe işletmeleri ise ödeme şablonunu kullanarak kendi ödeme paketlerini oluşturmaktadır. İşletmeler, ödeme paketlerini oluştururken ödeme şablonunda yer alan kriterleri koruyarak indirim miktarını belirlemektedir ve geçerlilik tarihini ödeme şablonundaki geçerlilik tarihinden daha erken bir tarihe alabilmektedir. Örneğin bu senaryoda, Yemekhane işletmesi indirim miktarını %10 olarak belirlemiş ve şablondaki geçerlilik tarihini değiştirmemiştir. Kafe işletmesi ise indirim miktarını %20 olarak belirlemiş ve geçerlilik tarihini şablondaki tarihten önce olacak şekilde değiştirmiştir. Bu kapsamda kullanılabilecek örnek ödeme şablonu ve ödeme paketleri Şekil 1’de gösterilmektedir.

Şekil 1: Örnek Ödeme Şablonu ve Paketleri

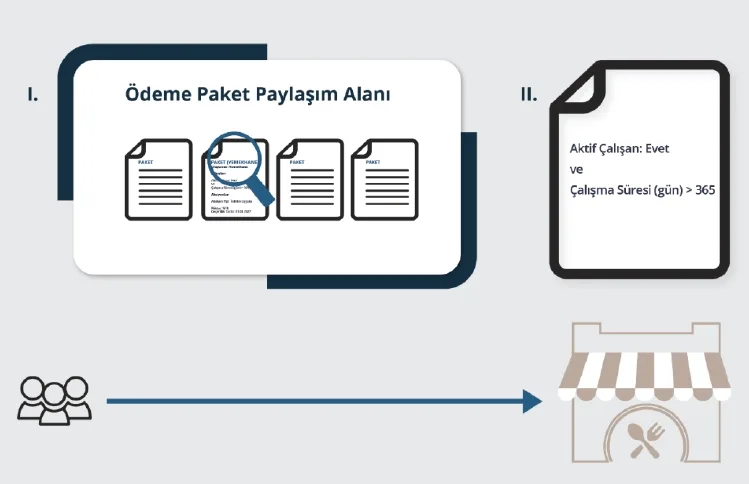

Koşulları sağlayan kurum çalışanları bu indirimlerden yararlanmak istediği zaman, işletmeler tarafından oluşturulmuş ödeme paketlerine, ödeme paketi paylaşım alanı aracılığıyla (Şekil 2, 1. Adım) erişmektedir. Şekil 1’de görüldüğü üzere ilgili ödeme paketlerinde “Aktif Çalışan” ve “Çalışma Süresi” ile alakalı kriterler bulunmaktadır. Örneğin Yemekhane işletmesindeki indirimden yararlanmak isteyen çalışanlar, bu kriterleri sağladığını ispatlayan belgelerini dijital ortamda Yemekhaneye ileterek ödeme paketini kullanabilmektedir (Şekil 2, 2. Adım).

Şekil 2: Örnek Ödeme Paketi Kullanımı

Anlatılan senaryo, ödeme paketlerinin örnek bir kullanımını göstermektedir. Kullanım akışları, farklı senaryolara göre değişiklikler gösterebilecektir.

3.2. Programlanabilir Ödeme Akışlarında Dijital Varlıklar

Ödeme akışları, ödeme karşılığı teslimat senaryolarını da içerebilecektir. Bu senaryoların test edilmesi adına programlanabilir ödemeler kapsamında, jetonlaştırılmış varlıkların gösterimi için Taklit Varlık Sistemi (TVS) geliştirilmiştir. TVS, fiziksel ortamda bulunan varlıkların temsillerini veya doğrudan dijital olarak ihraç edilmiş varlıkları barındırabilecek bir ağın taklididir. TVS sayesinde varlık alım satımı, rehin işlemleri veya devretme gibi senaryolar gerçek bir sistem üzerindeki etki ve riskler olmaksızın test edilebilmekte, karmaşık ödeme zincirleri ve koşul bazlı varlık takası gibi işlemler güvenli biçimde simüle edilebilmektedir. Sistemde taklit varlıklar, ödeme karşılığı teslimat senaryosunda ve aksiyonların uygulanmasında rol oynamakta, sistemin gerçek kullanıma geçiş öncesinde güvenli bir şekilde denenmesine imkân tanımaktadır.

İkinci fazın ilerleyen aşamalarında, taklit varlık senaryolarının farklı varlık türlerini (gerçek dünya varlıkları, menkul kıymetler vb.) kapsayacak şekilde genişletilmesi öngörülmektedir. Ayrıca, koşulların çeşitlendirilmesi ve ödeme paketlerinin birleştirilerek daha gelişmiş zincirleme aksiyonlarla kullanılabilmesi için geliştirmeler planlanmaktadır. Bu süreçte hem teknik altyapının hem de kullanıcı deneyiminin güçlendirilmesi hedeflenmektedir.

4. Çevrimdışı Ödemeler

Değerlendirme raporunda da belirtildiği üzere, TCMB dijital parayı bir ödeme aracı olmanın ötesinde banknotun dijital hali olarak görmektedir. Tıpkı banknot ile yapılan ödemelerde olduğu gibi dijital para ödemelerinin de herhangi bir internet bağlantısına veya mobil ağa erişmeden de gerçekleşebilmesi hedeflenmektedir. Bu doğrultuda Dijital Türk Lirası Projesi

kapsamında çevrimdışı ödeme işlevi üzerinde çalışılmaktadır. Ayrıca, çevrimdışı ödeme işlevi ile dijital para, ödemelerin kesintisiz ve sürekli çalışma ilkesine uygun tamamlayıcı bir ödeme kanalı oluşturmakla beraber finansal kapsayıcılığı da artıracaktır. Çevrimdışı ödeme işlevi, özellikle kırsal alanlar gibi ağ erişiminin sınırlı olabileceği bölgelerde veya doğal afet gibi hizmet kesintisinin yaşanabileceği durumlarda dijital Türk lirası kullanımını mümkün hale getirecektir. Çevrimdışı ödemelerin kullanımı, zorunlu hallerle sınırlı olmayacaktır. Günlük hayatta da tarafların tercihine bağlı olarak çevrimdışı ödemeler yapılabilecektir. Çevrimdışı ödeme çözümleri para transferlerinin yanı sıra kişilerin işletmelere yaptığı ödemeleri de kapsamaktadır. Yakın mesafeden ve herhangi bir ağa erişmeden yapılan çevrimdışı dijital para ödemeleri, fiziksel ödeme işlemlerine benzer bir nakit deneyimi sunmaktadır.

4.1. Teknoloji

Çevrimdışı ödemelerin teknolojisine dair yapılan tasarımda belirlenen temel gereksinimler şu şekildedir:

■ İki tarafın da internet erişiminin olmadığı senaryoda ödeme alan kişinin, çevrimiçi olmadan ödeme işlemini doğrulayabilmesi sağlanmalıdır.

■ Ödeme alan kişinin, aldığı çevrimdışı parayı daha sonra yeni bir işlemde kullanabilmesi sağlanmalıdır.

■ Birden fazla kullanıcının bulunduğu, birbirini takip eden işlemler sonucunda oluşacak çevrimdışı ödemeler silsilesinde ilgili tüm kullanıcıların mahremiyetini koruyan güvenli bir yapı sağlanmalıdır.

Çevrimdışı ödeme kapasitesi oluşturulurken son kullanıcının deneyimini de etkileyen farklı tasarım seçenekleri ortaya çıkmaktadır. Bu kapsamda öne çıkan iki başlık, bakiyenin saklanacağı donanım ve ödeme bilgisinin taraflar arasında paylaşılmasında kullanılacak araçtır.

Değerlendirme raporunda, çevrimdışı bakiyenin saklanabilmesi için akıllı telefon, akıllı kartlar ve donanım cüzdanlar olmak üzere farklı seçeneklerin olduğuna değinilmiştir. Çevrimdışı ödemelere özel ayrı bir donanım cüzdan geliştirilmesi, ilk aşamada gerek maliyet gerek proje takvimi açısından alternatiflerine kıyasla dezavantajlı görülmüştür. Akıllı telefon çözümü ise cihaz üretici firmalarla iş birliği yapılmasını gerektirmekte ve cihaz çeşitliliği sağlamak için çok sayıda firmayla çalışma ihtiyacını doğurmaktadır.

Değerlendirmeler sonucunda akıllı kartlar; düşük maliyetleri, oturmuş güvenlik standartlarına sahip olmaları ve hali hazırda yaygın kullanılmaları nedenleriyle ön plana çıkmıştır. Akıllı kartlarla ödeme yapmak için ara donanım ihtiyacı olsa da günümüzde birçok kullanıcının akıllı telefonunda bulunan NFC özelliği sayesinde bu ihtiyaç kapsayıcı bir şekilde akıllı telefonlarla karşılanabilmektedir. Bu sebeplerle, mevcut çalışmalarda donanım olarak akıllı kartlar tercih edilmiştir. Bakiyenin akıllı kartta saklanmasında ve yapılan işlemlerin cüzdanda kaydedilmesinde kullanılan kriptografik yöntem, gelecekte diğer donanım alternatiflerinde de kullanılabilir olacak şekilde tasarlanmıştır. Bu sayede farklı donanımların çevrimdışı ödemeler için birlikte çalışabilmesi sağlanacaktır.

Akıllı kart ve akıllı telefon arasındaki iletişim NFC ile sağlanırken, taraflar arasında ödeme bilgisi paylaşımı için bluetooth ve karekod seçenekleri belirlenmiştir. Mevcut çalışmalarda, kullanıcı deneyimi gözetilerek karekod seçeneği tercih edilmiştir. Bakiye bilgisinin saklandığı donanım tercihinde olduğu gibi, ödeme bilgisinin paylaşılmasında kullanılacak çözüm de gelecekte farklı alternatiflerle çalışabilecek şekilde tasarlanmıştır. Ürün seviyesindeki çevrimdışı ödeme çözümlerinin, TCMB’nin çalışmaları ile uyumlu olacak şekilde özel sektör tarafından da geliştirilebileceği öngörülmektedir.

4.2. Güvenlik

Çevrimdışı ödeme işlevinin gerçekleştirilmesi için yapılan tasarım, açık anahtar ve gizli anahtar çiftlerine dayalı kriptografik işlemlere dayanmaktadır.

Dijital Türk Lirası Projesi kapsamında, müdahalelere dirençli akıllı kart kullanılmaktadır. Bu sayede, gizli anahtara erişim engellenmekte, donanım üzerinde çalışan uygulamadaki bakiye bilgisi değiştirilememektedir.

Çevrimdışı ödemelerde çifte harcama gibi saldırılara kriptografik önlemler alınmakla birlikte, gerçekleşebilecek siber saldırıların tespiti de güvenliğe dair yapılan çalışmalar arasındadır. Bu bağlamda saldırının, çevrimdışı para çevrimiçine aktarıldığı anda tespit edilmesine yönelik tasarımlar ve geliştirmeler yapılmıştır.

5. Birlikte Çalışabilirlik ve Entegrasyon

Dijital Türk Lirası Sistemi, dijital ekosistemlerin mevcut ve gelecekteki olası bileşenleri ile uyum içerisinde çalışacak şekilde ve modüler bir mimari benimsenerek tasarlanmaktadır. Bu bağlamda en kritik alan, mevcut finansal altyapıyla entegrasyondur. Finansal altyapıyla bağlantının Servis Katmanı ve dolayısıyla finansal aracı kurumlar üzerinden gerçekleşmesi öngörülmektedir.

Kullanıcıların belgelerini dijital olarak saklayıp yönetmesini sağlayan KEK modeli, birinci fazdan itibaren Dijital Türk Lirası Sistemi’nde tercih edilmektedir. Bu kapsamda Dijital Türk Lirası Sistemi’nin SSI Türkiye Platformu ile entegrasyonu gerçekleştirilmiştir.

Dijital varlık ekosisteminde DDT kullanımının yaygın olduğu ve farklı teknolojilerin kullanıldığı gözlemlenmektedir. Bu doğrultuda, Dijital Türk Lirası Sistemi’nin birlikte çalışabilirliği DDT tabanlı TVS üzerinden test edilmektedir.

Sınır ötesi ödemelerde dijital para (12) kullanımına yönelik olarak TCMB’nin çalışmaları devam etmektedir. Çalışmalarda benimsenen model, ortak bir platformda dijital paraların dolaşımda olması ve uluslararası para transferinin doğrudan dijital paralar kullanılarak gerçekleşebilmesidir. Küresel ölçekte ortak platform modelinin benimsenmesi durumunda Dijital Türk Lirası Sistemi’nin, bu platform veya platformlar ile birlikte çalışabilmesi gerekecektir.

5.1. Finansal Aracı Kurumlar

Değerlendirme raporunda belirtildiği üzere, finansal aracı kurumların Dijital Türk Lirası Sistemi’ne entegrasyonu, sistemde yer alan Servis Katmanı bileşeni üzerinden sağlanacaktır. Müşterini-tanı süreci, kullanıcı doğrulaması ve dijital Türk lirası işlemlerinin tetiklenmesi bu katman üzerinden gerçekleştirilecektir. Finansal aracı kurumların, Servis Katmanı aracılığıyla Dijital Türk Lirası Sistemi’nin dışındaki sistemler ile entegrasyon sağlaması ve bu sayede yeni finansal hizmetler sunabilmesi öngörülmektedir.

Projenin birinci fazında, dijital Türk lirası ile mevduat arasındaki dönüşüme yönelik kavram ispat çalışması gerçekleştirilmiştir. İkinci faz çalışmaları kapsamında, dönüşüm senaryolarının pilot testler aracılığıyla test edilmesi hedeflenmektedir.

Projenin ikinci fazı kapsamında TCMB, Dijital Türk Lirası Projesi ekosistemine katılım çağrısı yayımlamıştır. Çağrı kapsamında finans ve teknoloji sektöründen kuruluşlar örnek senaryolar bulmaya, bu senaryoları konu alan yenilikçi projeler üretmeye ve iş birliği içerisinde çalışmaya davet edilmiştir. Böylelikle, dijital Türk lirasının kullanımı çeşitlendirilerek Türkiye’deki finansal teknolojiler ekosisteminin önemli bir parçası olması hedeflenmektedir.

Dijital Türk Lirası Sistemi’nde yer alacak finansal aracı kurumların sisteme entegre olması için gereken koşullar ve süreçler, projenin üçüncü fazında tedavül kararı halinde kesinleşecektir.

5.2. Dijital Kimlik

Dijital Türk Lirası Projesi’nin ilk fazında belirlenen ilkelere istinaden projede kullanılmasına karar verilen KEK yaklaşımı, ikinci fazda da uygulanmıştır. Bununla birlikte bu fazda, ilk fazda projeye özgü hazırlanan prototip kapalı ağ yerine, TÜBİTAK tarafından sunulan ve çeşitli projelerde kullanılan SSI Türkiye Platformu tercih edilmektedir. Dijital para kullanım senaryoları çerçevesinde, bu platform içerisinde kişisel veri tutulmamaktadır.

İlk fazdaki kullanımlarına ilave olarak KEK modeli, programlanabilir ödemeler kapsamında koşulların doğrulanmasında da kullanılmaktadır. Bu koşullara dair kullanıcı bilgileri, modelin yapısı sayesinde kullanıcıların sahipliğinde bulunmaktadır.

İlerleyen dönemlerde, dijital para kullanımı özelinde KEK modelinin uygulanması mümkün olmakla birlikte modelin gerçek faydasının kurum ve kuruluşların dijital belge ihraçlarının ve işyeri cüzdanlarının yaygınlaşmasıyla olacağı öngörülmektedir. Öngörülen yaygınlaşmayla kullanıcı cüzdanları, farklı ağların birlikte çalışabilirliğini sağlayan bir çözüm niteliği taşıyabilecektir.

5.3. Dijital Varlıklar

Çeşitli varlıkların jetonlaştırılmasına yönelik çalışmalar dünya genelinde devam etmektedir. Bu kapsamda, dijital Türk lirasının jetonlaştırılmış varlıklar ile birlikte çalışabilmesine yönelik süreçler devam etmektedir. İkinci faz çerçevesinde programlanabilir ödemeler bileşeni, birlikte çalışabilirliği sağlayan katman olarak konumlandırılmaktadır.

Birlikte çalışabilirliğin test edilmesinde, jetonlaştırılmış varlıkların gösterimi için geliştirilen TVS kullanılmaktadır. TVS’nin, Dijital Türk Lirası Sistemi’ne entegre edilmesi ile, kullanıcıların jetonlaştırılmış varlıklarını mobil uygulama üzerinden görüntüleyebilmesi ve yönetebilmesi sağlanmaktadır.

5.4. Sınır Ötesi Ödemeler

TCMB’nin birlikte çalışabilirlik alanında odaklandığı konulardan biri de sınır ötesi ödemelerin iyileştirilmesi ve çeşitlendirilmesidir. Günümüzde sınır ötesi işlemler yüksek maliyetli ve düşük hızlı olup, ara adımları izlenebilir olmayan karmaşık süreçler içermektedir. Dijital paraların sınır ötesi ödemelerde kullanımıyla, bu sorunların muhabir bankacılık (13) modelinden farklı olarak merkez bankaları üzerinden yürütülen akışlar ve dağıtık mimariler ile çözülmesi amaçlanmaktadır.

Bu kapsamda, sınır ötesi ödemelerde dijital para kullanımına yönelik bir kavram ispatı çalışması yapılmıştır. İlgili çalışma, ödemelerin yerel para birimleri ile yapılmasına odaklanmıştır. Ortak bir platform üzerinde işlem akışlarının sadeleşmesi, şeffaflığın artması, işlem sürelerinin azalması ve maliyetlerin düşmesi beklenmektedir. Platformun, üye merkez bankalarının her birinin aynı yetkilere sahip birer düğüm (14) işleticisi olduğu dağıtık bir yapıda olması tercih edilmiştir.

Yapılan çalışmada kapalı bir dağıtık defter ağı üzerinde akıllı sözleşmeler ve çeşitli harici uygulamalar hazırlanarak dijital paraların sınır ötesi ödemelerde kullanıldığı akışlar test edilmiştir. Para birimleri arası dönüşümlerin, ortak platformda yer alan servislerle yapılması sağlanmıştır. İlgili servisler, döviz alım-satım emirleri platforma yüklendiğinde mevcut emirleri kullanarak başlangıç para biriminden hedef para birimine en az maliyetli ve en verimli yolu bulmaktadır.

Dünya genelinde farklı ihtiyaçlara ve kullanım senaryolarına yönelik olarak, sınır ötesi ödemeleri konu alan çeşitli projeler bulunmaktadır. Bu projelerin ileride tek bir yapıya evrilmesi beklenmemektedir. Gelecekte, ülkelerin birden fazla sınır ötesi ödemeler ağında yer alabileceği öngörülmektedir. Bu doğrultuda TCMB bünyesinde yapılan çalışmalarda, farklı sınır ötesi platformların birlikte çalışabilirliğine de odaklanılmaktadır. Çalışmalar kapsamında, DDT kullanılarak farklı platformları birbirine bağlayan bir ağ oluşturulmuştur. Bu ağ, platformlar arası para transferi ve döviz işlemi gibi işlevleri sağlamaktadır.

6. Sonuç

2023 sonu itibarıyla Proje’nin birinci fazı tamamlanmış, ikinci faz çalışmalarına başlanmıştır. Bu raporda anlatıldığı üzere, ikinci faz kapsamında Dijital Türk Lirası Sistemi olgunlaştırılırken programlanabilir ödemeler ve çevrimdışı ödemeler alanında ilerleme kat edilmiştir. Ayrıca, finansal aracı kurumların entegrasyonu, dijital kimliğin dijital para özelinde uygulanması, dijital varlıkların kullanımı ve sınır ötesi ödemeler gibi birlikte çalışabilirliğe dair çalışmalar da yapılmaktadır. Bu kapsamda, dijital para çalışmalarının güncel durumu Şekil 3’te gösterilmektedir.

Şekil 3: Dijital Para Çalışmalarının Güncel Durumu

İkinci faz çalışmaları tamamlandığı zaman, Dijital Para Sistemi’nin asgari çalışır ürün seviyesine gelmesi, programlanabilir ödemeler, çevrimdışı ödemeler ve finansal aracı kurum entegrasyonlarının asgari çalışır ürün seviyesine yaklaşması, sınır ötesi ödemelerin ise prototip seviyesine ulaşması planlanmaktadır.

Dijital Türk Lirası İkinci Faz İlerleme Raporu, çalışmaların mevcut durumuna dair bilgi vermeyi amaçlamaktadır. İkinci faza ilişkin değerlendirme raporu ise bu faz tamamlandıktan sonra yayımlanacaktır. Ayrıca, çalışmaların alt başlıklarının ayrıntılı ele alındığı ek dokümanların da yayımlanması planlanmaktadır.

Birinci faz değerlendirme raporunda da belirtildiği gibi, dijital Türk lirasına ilişkin gereksinimler, ilkeler ve yaklaşımlar Proje’nin ilk fazında belirlenmiştir. Dijital Türk lirasının teknolojik, hukuki ve iktisadi boyutlarına ilişkin çalışmalar bu çerçevede devam etmektedir. Yapılmakta olan çalışmaların sonuçlanmasıyla ikinci fazın tamamlanması planlanmaktadır. İkinci fazın tamamlanmasının ardından, dijital Türk lirasının tedavülüne ilişkin karar verilmesi halinde yasal düzenlemeler dahil ilgili süreçlerin yürütüleceği üçüncü faz çalışmalarına geçilmesi hedeflenmektedir.

Dipnotlar:

1 Finansal Aracı Kurum: Gerçek veya tüzel kişilerin, finansal ürünlere ve hizmetlere erişiminde aracılık eden yetkilendirilmiş kurum.

2 2021 yılında imzalanan ikili mutabakat zabıtları ile birlikte, ASELSAN, HAVELSAN ve TÜBİTAK projede teknoloji paydaşı olarak yer almaktadır.

3 Asgari Çalışır Ürün: Bir ürünün kullanıcılara sunulabilmesi için gerekli olan temel işlevlerine sahip, hata barındırmayan ve gelişmeye açık sürümü.

4 Kavram İspatı: Yeni bir kavramın, fikrin veya yöntemin uygulanabilirliğini araştırmak ve göstermek için deney ortamlarında yapılan gerçekleştirme ve testler.

5 Bu raporda belirtilen programlanabilir ödemeler, çevrimdışı ödemeler ve sınır ötesi ödemeler; para transferlerini de içermektedir.

6 Mevcut analizler, dijital para tutma limitlerinin mevcut kullanıcı davranışlarıyla uyumlu bir şekilde belirlendiği durumlarda dijital Türk lirasının tedavülünün sistemik bir risk oluşturmadığını ortaya koymuştur.

7 Dağıtık Defter Teknolojisi: Birbirinden bağımsız birçok düğüm ve katılımcı ile işletilebilen, katılımcıları arasında güven hudutları olan dağıtık veritabanı ve uygulama teknolojilerine verilen genel ad.

8 Ödeme Karşılığı Teslimat: Varlığın tesliminin, ancak ve ancak para hareketi ve fon transferi geri dönülmez şekilde gerçekleştiğinde yapılmasını garanti eden bir yöntem.

9 Koşullu ödemeler ile harcamaların kısıtlanması gibi bir amaç bulunmamaktadır. Aksine bu yapı ile, ödeme süreçlerinin belirli kriterlere göre daha esnek ve verimli hale getirilmesi hedeflenmektedir.

10 Dijital Türk Lirası Sistemi’ndeki ödeme mesajları, kullanıcıların gizli anahtarı ile imzalanarak finansal aracı kurumlara iletilir. Finansal aracı kurumlar, kullanıcılardan bağımsız olarak herhangi bir ödeme işlemi tetikleyemez. Bu sebeple, ileri tarihli ödemelerin yapılabilmesi için kullanıcıların imzalı ödeme talimatı, gerçekleşecek ödeme için kaydedilir ve ilgili tarih geldiğinde bu talimat kullanılarak ödeme gerçekleştirilir.

11 KEK modelinde belgelerin nasıl üretildiğine ve doğrulandığına dair detaylı bilgi değerlendirme raporunun “Ek” bölümünde, KEK modeline dair temel kavramlar ise değerlendirme raporunun 3.1 başlığında yer almaktadır.

12 Raporun genelinde olduğu gibi sınır ötesi ödemeler konusunda da “dijital para” ifadesi, programlanabilir ödemelere olanak tanıyan, dijitalleşme trendlerine uygun teknolojiler kullanan, bir merkez bankasının ihraç ettiği ve o merkez bankasının yükümlülüğünde olan parayı ifade etmektedir. Kamuoyunda kripto varlıklar zaman zaman “dijital para birimi” olarak adlandırılabiliyor olsa da TCMB, dijital para ifadesini “merkez bankası dijital parası” teriminin kısaltması olarak kullanmaktadır.

13 Muhabir Banka: Bir bankanın şubesi olmayan yerlerde adına işlem yapmaya yetkili kıldığı ve özellikle uluslararası fon transferlerine ilişkin aracılık sağlayan üçüncü taraf bankalar.

14 Düğüm: Dağıtık defter ağının çalışma ilkelerine göre defter verisini saklama, işlem onaylama veya iletişim sağlama gibi sorumlulukları olabilen, ağ paydaşı elektronik aygıt ve yazılım.

Kaynak: TCMB