Doğan ÇENGEL

Yeminli Mali Müşavir

Bağımsız DenetçiVolkan DEMİRCİOĞLU

Yeminli Mali Müşavir

Makalemizin ilk bölümünde KVK’nın 5/1-e maddesinde düzenlemeye konu olan istisnaya ilişkin;

√ Son yıllarda yapılan değişiklik düzenlemelerine

√ Kanun lafzında yer alan hüküm ve şartlara

√ Kurumlar Vergisi Genel Tebliğinde yapılan açıklamalar (ve bir kısım sınırlamalar) ile konu hakkındaki özelgelere ve yargı kararlarına

yer vermiştik. Bu bölümde ise;

√ Kurumlar vergisinden istisna edilen kazançlara isabet eden giderlerin diğer kazançlardan indirilememesi

√ KVK’nın 5/1-e maddesi ile 5/1-f maddesinin ve Yenileme Fonunun birlikte uygulanabilirliği

√ Pasifteki özel fon hesabı

√ Enflasyon düzeltmesinin zararla sonuçlanması halinde özel fonun durumu

√ KVK’nın 5/1-e maddesi ile KDVK’nın 17/4-r maddesi arasındaki İlişki

√ Yurt içi Asgari Kurumlar Vergisinin KVK’nın 5/1-e kapsamındaki istisnaya etkisi

√ KVK 5/1-e istisnasında aranan YMM tasdik rapor şartı

konularının üzerinde durarak değerlendirmemizi yapacağız. Çalışmamızın bütünlüğünü koruması açısından ilk bölümde kaldığımız başlık sıralamasından ilerleyeceğiz.

E. KURUMLAR VERGİSİNDEN İSTİSNA EDİLEN KAZANÇLARA İSABET EDEN GİDERLERİN DİĞER KAZANÇLARDAN İNDİRİLEMEMESİ

Tebliğin 5.17 bölümünde bu hususa ilişkin aşağıdaki açıklamalara yer verilmiştir.

- KVK’nın 5/3.maddesinde, iştirak hissesi alımıyla ilgili finansman giderleri hariç olmak üzere, kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin veya istisna kapsamındaki faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indirilmesinin kabul edilmeyeceği hükmü yer almaktadır.

- Dolayısıyla, söz konusu hüküm KVK ile özel kanunlarda yer alan kurumlar vergisinden müstesna kazançları kapsamaktadır. İştirak hisseleri alımıyla ilgili finansman giderleri hariç olmak üzere, kurumlar vergisinden istisna edilen kazançlara ilişkin giderlerin kanunen kabul edilmeyen gider olarak değerlendirilmesi gerekmektedir. Aynı şekilde, kurumlar vergisinden istisna edilen kazançların elde edilmesi sırasında zarar doğması halinde bu zararların da istisna kapsamı dışındaki gelirlerden indirilmemesi gerekmektedir.

- Kanunun anılan hükmü, kurumlar vergisinden istisna edilen kazançlara ilişkin olarak yapılan giderlerin, kurumun vergiye tabi diğer kazanç tutarının tespitinde kurum kazancını azaltıcı veya kurum zararlı ise bu zararı artırıcı bir unsur olarak indirim konusu yapılamayacağını ifade etmektedir. Bu nedenle, bu gelirlerin elde edilmesi için yapılan giderlerin sadece kurumlar vergisinden istisna edilen söz konusu kazançların tespitinde indirim konusu yapılacağı tabiidir.

- İstisna kazançlar ile diğer faaliyetlerden doğan kazançların, işletme kayıtlarında ayrımının yapılması ve istisna kazançlara ilişkin maliyet ve gider unsurlarının, diğer faaliyetlerden elde edilen kazançlarla ilişkilendirilmemesi gerekmektedir.

- Diğer taraftan, istisna kapsamındaki faaliyetlerin zararla sonuçlanması halinde, zarar tutarı “kanunen kabul edilmeyen gider” olarak dikkate alınacaktır. (Kanunen kabul edilmeyen giderlere ilişkin detaylı bilgiye Kanunen Kabul Edilmeyen Giderler-1 ve Kanunen Kabul Edilmeyen Giderler-2 başlıklı çalışmalarımızdan ulaşabilirsiniz.)

- Ancak KVK’nın 19. maddesinin birinci fıkrası kapsamında;

- iştirak eden şirketin iştirak ettiği şirketi veya

- iştirak edilen şirketin iştirak eden şirketi

devraldığı durumlarda, iştirak hissesi ve pay alımı dolayısıyla yapılan, devir sonrasına tekabül eden ve 01.01.2023 tarihi ve sonrası ortaya çıkan finansman giderlerinin, devralan şirkette indirim konusu yapılması mümkün olacaktır.

Büyük Mükellefler Vergi Dairesi Başkanlığının 28.07.2017 tarih ve B.07.1.GİB.4.99.16.02-125.05-13903 sayılı özelgesine göre; şirketin en az iki tam yıl süreyle aktifinde yer alan iştirak hisselerinin satışının zararla sonuçlanması halinde, bu satışa ilişkin zararların (giderlerin) %75’inin KKEG sayılarak kurumun istisna dışı diğer faaliyetlerinden doğan kazançlardan indirilmesi mümkün olmayacak, bu satışa ilişkin zararların (giderlerin) kalan %25’inin ise gider olarak matrahın tespitinde dikkate alınabilmesi mümkün olacaktır. (15.07.2023 tarihinden itibaren iştirak satışlarında istisna oranı %50 uygulanmaktadır. Haliyle bu tarihten sonraki işlemlere ilişkin değişiklik olmadığı sürece KKEG hesaplamasının da bu oran dikkate alınarak yapılması gerekmektedir. Diğer taraftan 15.07.2023 tarihinden önce aktifte bulunan taşınmazlar için istisna oranı %25 olduğundan KKEG hesaplamasında da bu oranın dikkate alınacağı unutulmamalıdır.)

(KVK’da istisnaların önemli bir kısmı 5.maddede yer almakla birlikte istisnalar gerek KVK’nın bu maddesiyle gerekse de KVK’nın kendisiyle sınırlı değildir. Buna karşın söz konusu hükme KVK’nın 5.maddesinin 3.fıkrasında yer verilmesi hali bizim de katıldığımız, sınırlamanın sadece 5.maddeden ibaret olduğu şeklinde yorumlanmasına neden olabilmektedir. Söz konusu hükmün tüm istisnaları kapsayacak şekilde ve müstakil bir madde halinde tesis edilmesinin yerinde olacağı, mevcut durumda Tebliğ ile, kanun sistematiğine uygun olmayan bir sınırlama yapıldığı görüşündeyiz.

İstisnadan yararlanmanın ihtiyari olduğunu, satışın kazançlı olması halinde istisnadan yararlanılmayabileceğini bu durumda da yararlanılmayan için KKEG hesaplanmasına da gerek olmadığını buna karşın zararına yapılan satışlarda mükellefin tercih hakkı olmadığını ve kazanç olsaydı istisnadan yararlanacaktı niyet okumasıyla vergilendirmeye ilişkin sınır belirlenmesinin vergilendirme ilkeleriyle örtüşmediğini ayrıca bu uygulamanın zarar eden firmalar açısından KKEG kaynaklı ilave vergi yüküne neden olabileceğini ve böylelikle özkaynak yapısının da zarar göreceğini söyleyebiliriz.

Diğer taraftan;

- KDVK’nın 17/4-r maddesinin “İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen katma değer vergisi, teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır” hükmü ile,

- KDVK’nın 58.maddesinin “Mükellefin vergiye tabi işlemleri üzerinden hesaplanan Katma Değer Vergisi ile mükellefçe indirilebilecek Katma Değer Vergisi, Gelir ve Kurumlar Vergisi matrahlarının tespitinde gider olarak kabul edilmez” hükmünün mefhumu muhalifi gereği;

teslimin yapıldığı hesap dönemine kadar (bu dönem dahil) indirim suretiyle giderilemeyen katma değer vergisinin, KVK’nın 5/3.maddesi kapsamında üzerinden KKEG hesaplanmaması gerektiği yönündeki görüşümüzü belirtmemiz gerekir.)

F.KVK’NIN 5/1-e MADDESİ İLE 5/1-f MADDESİNİN VE YENİLEME FONUNUN BİRLİKTE UYGULANMASI

KVK’da söz konusu iki istisnanın birlikte uygulanmasını engelleyen açık bir hüküm bulunmamaktadır. Tebliğin “5.7.1. Bankalara finansal kiralama ya da finansman şirketlerine borçları nedeniyle kanuni takibe alınmış veya TMSF’ye borçlu durumda olan kurumlar ile bunların kefillerine ve ipotek verenlere tanınan istisna” bölümünde; kurumların bu iki istisnadan birlikte yararlanılabilmesinin mümkün olmadığını ancak, söz konusu istisna hükümlerindeki şartları taşımaları kaydıyla tercihlerini serbestçe belirleyebilecekleri ifade edilmiştir.

KVK’nın 5/1-e maddesindeki değişiklikle 15.07.2023 tarihinden itibaren iktisap edilen taşınmazlara istisna uygulanmayacağını buna karşın kanunun 5/1-f maddesinin bu tarih öncesinde ve sonrasında iktisap edilen taşınmazlar için devam ettiğini, haliyle bu tarihten sonra iktisap edilen taşınmazlar için tercih imkanı olmadığını, belirtilen tarihten önce iktisap edilen taşınmazların devrinde ise her iki istisnanın şartlarının ve sağladığı vergisel avantajın kıyas yapılması gerektiği hususlarının hatırlanmasında fayda bulunmaktadır.

Mevcut mevzuatta KVK’nın 5/1-e maddesi uygulandıktan sonra kalan kazanca şartları sağlaması kaydıyla VUK’un 328 ve 329.maddelerinin uygulanmasını engelleyen bir hüküm de bulunmamaktadır.

İzmir Vergi Dairesi Başkanlığının 09.12.2011 tarih ve B.07.1.GİB.4.35.16.01-176300-716 sayılı özelgesine göre; şirkete ait fabrika binasının satışından elde edilecek kazancın KVK’nın 5-1/e maddesi çerçevesinde istisnaya konu edilmesi ve istisna dışında kalan kısmının ise yeni bir fabrika binasının iktisap edilmesi amacıyla yenileme fonuna aktarılması mümkün bulunmaktadır.

Mevcut idari görüş yukarıda belirtildiği gibi olmakla birlikte, alım ve satımın muhatabının aynı kişi olması halinde her bir işleme ait bedel nakden ödense dahi işlemin trampa olarak addedilmesi ya da yenileme fonundan yararlanılmasının bağlı değerin başka bir bağlı değere dönüştürüldüğüne karine teşkil ettiği gerekçesiyle eleştiriye muhatap olunması ihtimal dahilinde olduğundan ispat külfetini yerine getirecek şekilde işlem tesis edilmesinde fayda bulunmaktadır. Diğer taraftan her iki uygulamadan yararlanılan kazancın fon hesabına farklı dönemlerde aktarılacağı ve farklı hükümlere tabi olduklarından dolayı ayrı alt hesaplarda takip edilmesinin yerinde olacağını belirtmemiz gerekir.

G. PASİFTEKİ ÖZEL FON HESABI

Muhasebe Uygulama Genel Tebliğlerinin amacı; bilanço usulünde defter tutan gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin faaliyet ve sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, mali tablolar aracılığı ile ilgililere sunulan bilgilerin tutarlılık ve mukayese edilebilirlik niteliklerini koruyarak gerçek durumu yansıtmasının sağlanması ve işletmelerde denetimin kolaylaştırılmasıdır. Daha basit bir ifadeyle muhasebe kayıtları mezkur tebliğler ve ekleri çerçevesinde oluşturulur.

Bu sebepten pasifteki özel fon hesabından ne anlaşılması gerektiği, Vergi Usul Kanunu Muhasebe Uygulama Genel Tebliğleri (MUSGT) ve ekleri esas alınarak tespit edilmelidir. Muhasebe Sistemi Uygulama Genel Tebliği (MUSGT) ekinde yer alan Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamalarına göre 549.Özel Fonlar hesabı 54.Kâr Yedekleri hesap grubunun altında yer almaktadır.

- Kanun, ana sözleşme hükümleri ya da ortaklıkların yetkili organları tarafından alınan kararlar uyarınca, dağıtılmamış ya da işletmede alıkonulmuş kârlar bu hesap grubunda (54.Kar Yedekleri hesap grubunda) gösterilmektedir.

- İşletmede bırakılması ve tasarrufu zorunlu yasal fonlar ile diğer maksatlarla ayrılan bu hesapta (549.Özel Fonlar hesabında) izlenir. Hesabın işleyişi, kârdan ayrılan tutarlar bu hesaba alacak, mahsubunda borç kaydedilmek suretiyle gerçekleşir.

- 1 Sıra No’ lu MSUGT’nin;

- II. Bölümüne göre; işletmelerin faaliyet ve sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, mali tablolar aracılığıyla ilgililere sunulan bilgilerin tutarlılık ve mukayese edilebilirlik niteliklerini koruyarak gerçek durumu yansıtması ve işletmelerde denetimin kolaylaştırılması ancak mezkur Tebliğlere uygun muhasebe kayıtları/muhasebe sistemi ile mümkündür.

- III. Bölümüne göre; yapılan düzenlemelerde öngörülen usul ve esaslara uyulması zorunlu olup, ilgili mevzuat hükümleriyle aykırılığın mali rapor ve beyannamelerinin düzenlenmesi sırasında giderilmesi işletmelerin sorumluluğundadır.

- V. Bölümüne göre; bu düzenlemede yer alan kavram ve ilkeler ile mali tabloların düzenlenmesi ve sunulmasına ilişkin esaslar çerçevesinde düzenlenecek mali tabloların tekliği değiştirilemez. … Belirlenen muhasebe usul ve esaslarını uygulamak zorunda oldukları halde, buna uymayanlar hakkında 213 sayılı VUK ile 3568 sayılı SM, SMMM ve YMM Kanununun ilgili hükümleri uyarınca gerekli cezai işlemler uygulanacaktır.

- VUK’un 353/6.maddesine göre; belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara (2026 yılı için 110.000 TL) TL’sı özel usulsüzlük cezası kesilir.

- VUK’un 30/4.maddesine göre; defter kayıtları ve bunlarla ilgili vesikalar, vergi matrahının doğru ve kesin olarak tespitine imkân vermeyecek derecede noksan, usulsüz ve karışık olması dolayısıyla ihticaca salih (ispat gücü) bulunmaması halinde ve 30/6.maddesine göre; tutulması zorunlu olan defterlerin veya verilen beyannamelerin gerçek durumu yansıtmadığına dair delil bulunması halinde vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitinin mümkün olmadığı kabul edilerek matrah/matrah farkının re’sen tarh edilebilmektedir.

Yukarıdaki hüküm ve açıklamalardan hareketle, KVK’nın 5/1-e maddesinde bahsi geçen “pasifteki özel fon” ifadesinden TDHP’nındaki 549-Özel Fonlar muhasebe hesabının anlaşılması gerektiği ancak özel fonun ayrılabilmesinin sadece karın mevcudiyeti halinde söz konusu olabileceği başka bir ifadeyle zarardan fon ayrılamayacağı aksine muhasebe kaydının VUK’un 353.maddesi gereği özel usulsüzlük cezası gerektirdiği ve hatta re’sen tarhiyat sebebi sayılabileceği söylenebilir. Ayrıca satışın kazançlı olmasına karşın dönemin zararla sonuçlanması halinde de satış kazancının işletme faaliyetleri çerçevesinde tüketildiği haliyle bu durumda da fon ayrılmasının mümkün olmadığı görüşündeyiz.

Diğer taraftan VUK’un 182/3 ve 184.maddelerine göre bilanço hesabına göre defter tutan mükelleflerin, envanter defteri tutması ya da 188.maddesine göre envanter listesi tanzim etmesi zorundadırlar. VUK’un 186.maddesine göre; envanter çıkarmak, bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir. Kazancın istisna olan kısmının, fon hesabında tutulmasının esas amacı söz konusu istisna kazancın mükellef tarafından nasıl değerlendirildiği/takip edildiğinin tespiti, başka bir deyişle işletmeden çekilip çekilmediğinin tespiti olduğu gerçeğinden hareketle dönemin zararla kapatılması halinde özel fonun;

- envanter defterine kaydedilmesi yoluyla ya da

- nazım hesaplarda aracılığıyla

takip edilerek bu hususa mali tablo dipnotlarında yer verilmesinin aynı amaca hizmet edeceği görüşündeyiz. Zira bu görüşümüz VUK’un (Defter Tutma) Maksat başlıklı 171.maddesinde belirtilen;

- mükellefin vergi ile ilgili servet, sermaye ve hesap durumunu tespit etmek;

- vergi ile ilgili faaliyet ve hesap neticelerini tespit etmek;

- vergi ile ilgili muameleleri belli etmek;

- mükellefin vergi karşısındaki durumunu hesap üzerinden kontrol etmek ve incelemek

amaçlarıyla örtüşmektedir. Ancak hali hazırda bu türden bir zorunluluğun bulunmadığını ifadelerimizin sadece dönemin zararla kapanması halinde istisna kazancın takibine ilişkin olduğunu belirtmek isteriz.

H. ENFLASYON DÜZELTMESİNİN ZARARLA SONUÇLANMASI HALİNDE ÖZEL FONUN DURUMU

- Hatırlanacağı üzere VUK’un mükerrer 298/A maddesine göre şartları sağlanmasına karşın VUK’un geçici 33.maddesi gereği 2022 hesap döneminde enflasyon düzeltmesi yapılmamıştır. (Madde metnindeki “2021 hesap dönemi” ifadesi Anayasa Mahkemesinin 30/11/2023 tarihli ve E.:2023/105; K.: 2023/208 sayılı Kararıyla madde metninden kaldırılmıştır.)

- VUK’un geçici 33.maddesinde; 31.12.2023 tarihli mali tabloların enflasyon düzeltmesine tabi tutulacağına fakat yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkının geçmiş yıllar kâr/zararı hesabında gösterileceğine ve bu şekilde tespit edilen geçmiş yıl kârının vergiye tabi tutulmayacağına, geçmiş yıl zararının ise zarar olarak kabul edilmeyeceğine hükmedilmiştir.

- VUK’un mükerrer 298/A/5.maddesine göre; düzeltme sonucu bulunan tutarların, izleyen dönemde enflasyon düzeltmesi yapılıp yapılmadığına bakılmaksızın, izleyen dönemin başlangıç değerleri olarak dikkate alınır.

- Bilanço hesabı esasına göre defter tutan mükellefler, VUK’un mükerrer 298. maddesi ile geçici 33 Maddesi gereği; 31.12.2023 tarihli bilançolarını 555 Sıra No.lu VUK Genel Tebliğinde belirtilen usul ve esaslar çerçevesinde enflasyon düzeltmesine tabi tutmak zorundadırlar.

- Tebliğin 30/2. maddesinde ise “2023 hesap dönemi sonuna ait düzeltilmiş bilançoda dönem net kârı/zararı gösterilmeyeceği, düzeltme sonrası hesaplanan geçmiş yıl kârı veya zararı bilançoda öz kaynaklar içinde yer alacağı”; 165 No.lu VUK Sirkülerinin 2. maddesinin 4. ve 5. adımında ise sırasıyla 590-Dönem Net Kârı Hesabının 698-Enflasyon Düzeltme Hesabına, 698-Enflasyon Düzeltme Hesabının da Geçmiş yıllar kârları veya zararları hesabıyla ilişkilendirilerek kapatılacağı örneklendirilmiştir.

Tebliğin 16/g maddesinde, KVK’nın 5/1-e maddesi kapsamındaki özel fonların bilançoda düzeltilmiş değerleriyle yer alacağı ifade edilmiş olmasına karşın 2023 yılında satışı gerçekleştirilen istisnaya konu iktisadi kıymete ilişkin kazancın enflasyon düzeltmesi öncesinde, öncelikle gelir tablosu hesaplarıyla ilişkilendirildiği sonrasında 590 hesabın içine dahil edildiği ve bu hesabın da geçmiş yıl veya zararları hesabına aktarılarak kapatıldığı göz ardı edilmemelidir. (31.12.2023 tarihli bilançonun düzeltmeye tabi tutulması sonucu geçmiş yıl kârları oluşmuşsa, 2023 yılı istisna kazanca ilişkin 2024 yılında geçmiş yıl kârlarından ayrılan özel fonun, enflasyon düzeltmesi yapılması gereken dönemlerde düzeltmeye tabi tutulacağını hatırlatmamız yerinde olacaktır.)

- 12 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliğinin (B) bölümünde; … enflasyon düzeltmesinde, parasal olmayan kalemlerin düzeltilmesinden ortaya çıkan düzeltme farkları ve sıfırlanması gereken özkaynak kalemlerinin “698- Enflasyon Düzeltme Hesabı” na aktarılacağı; “698- Enflasyon Düzeltme Hesabı”nın kalanı gelir ya da gider unsuru olarak dikkate alınmayıp “570- Geçmiş Yıllar Kârları” hesabına veya “580- Geçmiş Yıllar Zararları” hesabına aktarılarak kapatılacağı açıklanmıştır. (Her ne kadar VUK’un geçici 25.maddesinin 2023 hesap dönemi için yapılan enflasyon düzeltmesine yasal dayanak oluşturamayacağı görüşünde olsak da 555 Sıra No.lu VUK Genel Tebliğinde mezkur madde ve bu maddeye ilişkin Tebliğlere atıf yapıldığını belirtmemiz yerinde olacaktır.)

- VUK’un 258. maddesine göre; değerleme, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespiti olup 259.maddesine göre; değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz oldukları kıymetler esas tutulur.

- 555 Sıra No.lu VUK Genel Tebliğinin 56/1.maddesinde; VUK’un enflasyon düzeltmesine ilişkin hükümlerin esas itibarıyla değerleme hükümleri olduğu; bu nedenle, enflasyon düzeltmesi yapmak zorunda olan mükelleflerin düzeltme işlemini yapmamaları, değerleme işleminin usulüne göre yapılmaması hükmünde olduğu ve cezai müeyyidenin de aynı yönde uygulanacağı; 56/2.maddesinde ise enflasyon düzeltmesine ilişkin işlemlere paralel olarak Tekdüzen Hesap Planında yapılan düzenlemelerin yer aldığı 12 Sıra No.lu MSUGT ile belirlenen muhasebe usul ve esaslarına uyulmaması durumunda, VUK’un ilgili hükümleri uyarınca gerekli cezai işlemler uygulanacağı ifade edilmiştir.

Çalışmamızın bu bölümü ve bir önceki özel fon hesabına ilişkin bölümünde yer verilen hüküm ve açıklamalar birlikte değerlendirildiğinde; VUK’un mükerrer298/A maddesi ile geçici 33.maddesi hükümleri gereği; enflasyon düzeltmesi yapılan dönemlerde düzeltmenin zararla sonuçlanması nedeniyle sonraki döneme kar/geçmiş yıl karları devri olamayacağından bu dönemlerde yapılan satışlar neticesinde KVK’nın 5/1-e maddesi kapsamında istisnadan faydalanılsa dahi kanuni zorunluluğun özel fon ayrılmasını engellediği, aksine işlem tesisinin ise özel usulsüzlük cezası gerektirdiğidir. Özetle üzerinden fon ayırılacak bir karın olmaması hali hukuki açıdan fon ayırmayı da imkansız kılmakta, fon ayırarak zarın arttırılması da müeyyide gerektirmektedir. Mükellefin kendi iradesinden ziyade mevcut mevzuat gereği fon ayırmadığı gerekçesiyle bu haktan mahrum bırakılması ya da kullanılan hak sebebiyle vergi ve cezaya muhatap tutulmak istenmesi ne kanun lafzıyla, ne ruhuyla ne de Tebliğde sık sık vurgulanan amaçla bağdaşmadığının kabulü gerekir.

I. KVK’NIN 5/1-e MADDESİ İLE KDVK’NIN 17/4-r MADDESİ ARASINDAKİ İLİŞKİ

Çalışmamız esas itibariyle KVK’nın 5/1-e maddesi kapsamındaki istisna üzerine yoğunlaşmakla birlikte şartların sağlanması kaydıyla eş zamanlı faydalanabilecek olması gerekçesiyle konunun katma değer vergisi yönüne değinmekte de fayda bulunmaktadır.

KDVK’nın 17/4-r maddesine göre;

- Kurumların aktifinde en az iki tam yıl süreyle bulunan iştirak hisselerinin (ve taşınmazların) satışı suretiyle gerçekleşen devir ve teslimler ile bankalara, finansal kiralama ve finansman şirketlerine borçlu olanların ve kefillerinin borçlarına karşılık taşınmaz ve iştirak hisselerinin (müzayede mahallerinde yapılan satışlar dahil) bankalara, finansal kiralama ve finansman şirketlerine devir ve teslimleri ile bu taşınmaz ve iştirak hisselerinin finansal kiralama ve finansman şirketlerince devir ve teslimi KDV’den istisna tutulmuştur.

- İstisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları (taşınmazların ve) iştirak hisselerinin teslimleri istisna kapsamı dışındadır.

- İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen katma değer vergisi, teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır.

- Bu fıkranın (u) bendi kapsamında varlık kiralama şirketlerine ve (y) bendi kapsamında finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devredilen (taşınmazların ve) iştirak hisselerinin, kaynak kuruluş ve kiracı tarafından üçüncü kişilere satışına ilişkin en az iki tam yıl aktifte bulundurma süresinin hesabında, bu (taşınmazların ve) iştirak hisselerinin varlık kiralama şirketleri, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarının aktifinde bulunduğu süreler de dikkate alınır.

7456 sayılı Kanunun 7.maddesiyle taşınmazlar istisna kapsamından çıkılmıştır. Diğer taraftan mezkur kanunun 8.maddesiyle KDVK’ya eklenen geçici 43.madde hükmü gereği, 15.07.2023 tarihinden önce kurumların aktifinde kayıtlı bulunan taşınmazların satışında 17/4-r maddesinde yapılan değişiklik öncesi istisnası uygulamasına devam edilecektir.

KVK’nın 5/1-e maddesi ile KDVK’nın 17/4-r maddesi uygulamada;

- Aktifte bulundurma süresi, istisnaya konu iktisadi kıymetler (bir kısmı) ve bunların ticarete konu edilmesi gibi hususlarda benzerlik göstermekle birlikte;

- Üzerinden istisna hesaplanan tutar, istisna oranı; paranın tahsilinin, trampanın/takasın, fon hesabında tutmanın, sonradan tasfiyeye girilmesinin/tasfiye sürecinin, tapuya tescilin istisnaya etkisi gibi birçok konuda da ayrıştığı görülmektedir.

- Her iki maddi vergi kanununda vergiyi doğuran olay farklı esaslara bağlanmıştır. Ayrıca KVK’nın 5/1-e maddesindeki şartların bir kısmı teslim anında değil ilerleyen tarihlerde yerine getirilecek iken KDV’nın 17/4-r maddesi kapsamındaki istisna şartlarının varlığı teslim anında bellidir ve sonrasında KVK yönünden şartların yerine getirilmemesi KDV yönünden de şartların ihlal edildiği anlamına gelmemektedir.

- KVK’nın 5/1-e maddesinin değişiklik öncesi lafzında taşınmaz “ticareti ve kiralanmasıyla” ifadesi KDVK’nın 17/4-r maddesinin değişiklik öncesi lafzında ise “taşınmaz ticareti yapan kurumların” bu amaçla aktiflerinde bulundurdukları iktisadi kıymetlerin istisnadan yararlanamayacağına dair hüküm bulunduğu görülmektedir. Sadece lafızdan hareket ederek kiralamaya konu taşınmazların KDV yönünden istisnadan faydalanılabileceği anlaşılabilmekte iken KVK yönünde istisna uygulanamayacağı çıkarımı yapılabilir. Buna karşın KDVGUT’de (kanun lafzında olmadığı halde) kiralanan taşınmazlar için de istisna uygulanamayacağı yönünde net bir açıklamaya yer verildiği görülmektedir.

Özetle KDVK’nın 17/4-r maddesi kapsamındaki istisnadan yararlanılabilmesi hali KVK’nın 5/1-e maddesi kapsamındaki istisnadan da yararlanılabileceği / yararlanılması gerektiği sonucunu doğurmaz. Her bir işlem için her iki istisnanın da şartlarının ayrı ayrı aranacağı gözden kaçırılmamalıdır.

Diğer taraftan bir kısım iştirak hisselerinin satışında KDVK’nın 17/4-g maddesi kapsamındaki istisnadan yararlanılabilmektedir. KDVK’nın 17/4-g maddesinde;

- Külçe altın ve külçe gümüş teslimleri ile kıymetli taşların (elmas, pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci) 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununa göre Türkiye’de kurulu borsalarda işlem görmek üzere ithali, borsaya teslimi ve borsa üyeleri arasında el değiştirmesi,

- Döviz, para, damga pulu, değerli kâğıtlar, hisse senedi, tahvil(elde edilen faiz gelirleri ile sınırlı olmak üzere tahvil satın almak suretiyle verilen finansman hizmetleri dâhil),

- Varlık kiralama şirketleri tarafından ihraç edilen kira sertifikaları,

- Türkiye’de kurulu borsalarda işlem gören sermaye piyasası araçları ile

- Metal, plastik, lastik, kauçuk, kâğıt, cam hurda ve atıkları ile konfeksiyon kırpıntılarının teslimi

katma değer vergisinden istisna tutulmuştur. Ancak burada dikkat edilmesi gereken husus limited şirket gibi hukuki açıdan hisse senedi bastırılamayan/bastırılsa dahi hisse senedi hükmünde olmayan iştirak hisselerinin satışlarına KDVK’nın 17/4-g maddesi kapsamında istisna uygulamayacağı konusudur.

İ. YURT İÇİ ASGARİ KURUMLAR VERGİSİNİN KVK’NIN 5/1-e KAPSAMINDAKİ İSTİSNAYA ETKİSİ

7524 sayılı Kanunun 36.maddesiyle; 2025 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara, özel hesap dönemine tabi olan kurumların ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere KVK’ya 32/C maddesi ilave edilmiştir. Ancak ilk defa faaliyete başlayan kurumlar hakkında faaliyete başlanılan hesap döneminden itibaren üç hesap dönemi boyunca asgari vergi hükümleri uygulanmayacaktır.

KVK’nın 32/C maddesinin ilk fıkrasına göre; KVK’nın 32. ve 32/A maddeleri hükümleri dikkate alınarak hesaplanan kurumlar vergisinin, indirim ve istisnalar düşülmeden önceki kurum kazancının %10’undan az olamaz. İndirim ve istisnalar düşülmeden önceki kurum kazancı; dönemi sonundaki ticari bilanço kârına veya zararına KKEG’lerin eklenmesiyle bulunan tutarı ifade etmektedir. Asgari kurumlar vergisi hesabında enflasyon düzeltmesi sonucu oluşan değerler dikkate alınacaktır. Ayrıca hesaplanan asgari vergiden hesap dönemine ilişkin tevkif suretiyle ödenen kurumlar vergisi ile ödenen geçici vergiler mahsup edilebilecektir. Diğer taraftan Gelir Vergisi Kanununun mükerrer 121.maddesi kapsamında vergi indirimi hakkı bulunan kurumlar, hesaplanan asgari kurumlar vergisi için de bu haklarını kullanabileceklerdir.

Çalışmamızda yurtiçi kurumlar vergisine ilişkin düzenlemelere detaylı bir şekilde yer vermektense bu uygulamanın KVK’nın 5/1-e maddesi üzerindeki etkilerine değineceğiz.

- KVK’nın 32/C maddesinin ikinci fıkrasında yurt içi asgari kurumlar vergisi hesaplanırken kazançtan düşülecek istisna ve indirimler sayılmıştır. Sayılan istisnalar arasında KVK’nın 5/1-e maddesinde düzenlenen Taşınmaz ve iştirak hisseleri ile kurucu senetleri, intifa senetleri, rüçhan hakları ile girişim sermayesi yatırım fonları katılma paylarının satış kazancı istisnası bulunmamaktadır. Diğer taraftan KVGT’nin 32.5.6 Bölümünde ise açık bir biçimde bu istisnanın asgari kurumlar vergisi hesabında düşülemeyeceği ifade edilmiştir. Başka bir ifadeyle KVK’nın 5/1-e maddesi kapsamında şartların tamamı sağlansa ve beyannamede yer verilebilse dahi KVK’nın 32/C maddesindeki kısıtlama gereği geçici vergi dönemleri dahil, döneminde istisnadan yararlanılması/tamamen yararlanılması mümkün olmayabilir. Diğer taraftan kazanç yetersizliği ya da asgari kurumlar vergisi düzenlemesi sebebiyle geçici vergi dönemlerinde KVK’nın 5/1-e maddesindeki istisnadan faydalanılamaması hali, yıllık beyannamede yararlanmaya engel teşkil etmemektedir.

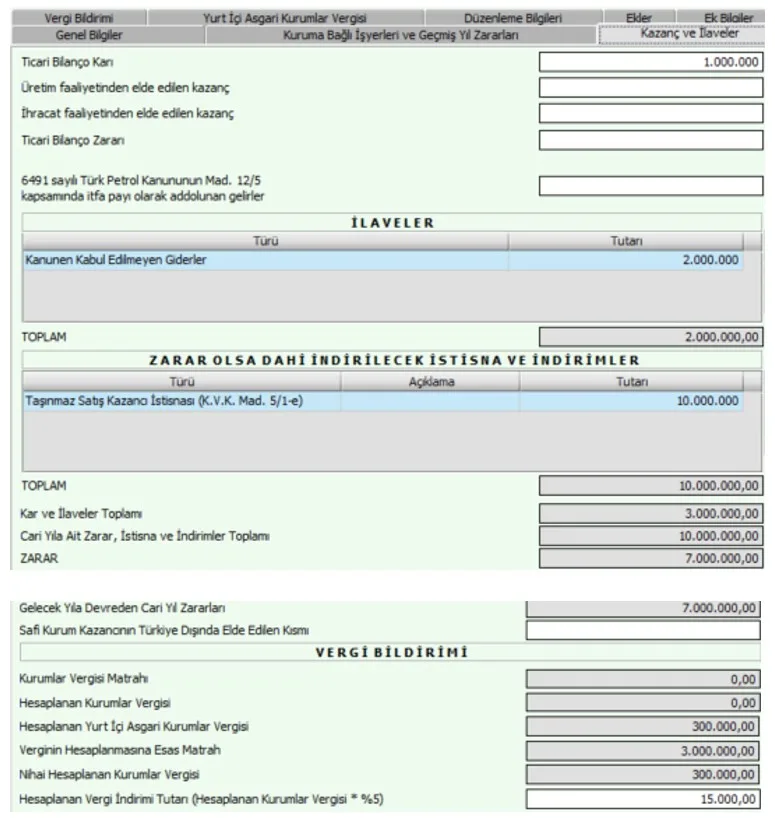

- KVK’nın 5/1-e maddesinde, istisnanın satışın yapıldığı dönemde uyulacağına ve yararlanan kısmın satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir fon hesabında tutulacağına hükmedilmiştir. Bu istisna kurumlar vergisi beyannamesinin “Kazanç ve İlaveler Bölümünün”, “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” bölümünde yer almaktadır.

- KVK’nın 32/C maddesinde ise, asgari kurumlar vergisi uygulaması sebebiyle döneminde yararlanılamayan istisnaların ve indirimlerin akıbetine dair özel bir hüküm bulunmamaktadır. Anlaşılacağı üzere KVK 5/1-e maddesi de dahil olmak üzere “Zarar Olsa Dahi İndirilecek İstisna ve İndirimlerin” 2025 Hesap döneminde yararlanılamayan kısmının “Gelecek Yıla Devreden Cari Yıl Zararları” olarak devretmesinin önünde yasal bir engel bulunmamaktadır.

- KVK’nın 5/1-e maddesi kapsamında istisna kazancı olan mükelleflerin, asgari kurumlar vergisi uygulaması sebebiyle bu istisnadan yararlanamasalar ya da kısmen yararlansalar dahi beyannameye dahil etmeleri ve özel fonu süresinde ayırmaları gerektiği aksi halde hak kaybına uğrayabileceklerini hatırlatmamız gerekir. Diğer taraftan idarenin geçmiş yıl zararlarının beyanname üzerinde mahsubu için zarar olan dönem ve sonrasında söz konusu zararın beyanname üzerinde gösterilmesi gerektiği konusundaki katı tutumunun devam ettiğini belirtmemiz gerekir.

- Bu durumda olan mükelleflerin 2025 yılı beyannamelerinde, hem (asgari) kurumlar vergisi matrahı ve vergisi hem de gelecek yıla devreden cari yıl zararı olacaktır. Çalışmamızın yayıma hazırlanması aşamasında Beyanname Düzenleme Programının (BDP) güncellendiği gözlemlenmiştir. Görsellerini aşağıda paylaştığımız güncellenen kurumlar vergisi beyannamesi (V29) üzerinde yaptığımız örneklemede programın görüşümüze uygun tasarlandığı görülmektedir.

Diğer taraftan BDP’nin güncel versiyonu bahsettiğimiz durumla ilgili beyannameyi kaydetmekle birlikte GİB ortamında onayın yapılamaması halinde istisna rakamının iptalinden/düşürülmesinden ziyade bu teknik sorunun giderilmesi için GİB ile iletişime geçilerek sorunun giderilmesini sağlamak yine de sonuç alınamazsa beyannamenin ihtirazi kayıtla verilmesi seçeneğini göz önünde bulundurmak hak kaybının önüne geçecektir.

- Danıştay 3. Dairesi, asgari kurumlar vergisi hesaplamasında geçmiş yıl zararının düşülmesini engelleyen ifadenin yürütmesinin durdurulmasına karar vermişti. Ancak bu kararın, istisna kaynaklı oluşan zararların sonraki dönemlerde asgari kurumlar vergisi hesabında geçmiş yıl zararı olarak düşülmesine imkan tanımayacağını bu sebeple de istisna kaynaklı geçmiş yıl zararlarının ayrıca takip edilmesi gerektiğini de hatırlatmamız yerinde olacaktır.

J. KVK 5/1-E İSTİSNASINDA YMM RAPOR ŞARTI

49 Sıra No.lu SMMM ve YMM Kanunu Genel Tebliğinin 8.maddesiyle; kurumlar vergisi mükelleflerinin KVK ve diğer mevzuat kapsamında kurumlar vergisi beyannamelerinde yer verilen istisna, indirim ve uygulamalara ilişkin bir kısım işlemlerini, yeminli mali müşavirlere tasdik ettirmeleri zorunluluğu getirilmiştir.

| İstisna/İndirim/Uygulama | Tasdik Sınırı |

| 1- Yurtdışı İştirak Kazançları İstisnası -KVK (Madde 5/1-b) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 2- Yurtdışı İştirak Hissesi Satış Kazancı İstisnası – KVK (Madde 5/1-c) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 3- Emisyon Primi Kazancı İstisnası – KVK (Madde 5/1-ç) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 4- Gayrimenkul Yatırım Fonları Veya Ortaklıklarının Kazanç İstisnası (Esas Faaliyet Konusu İtibarıyla Gayrimenkul, Gayrimenkul Projeleri Ve Gayrimenkule Dayalı Haklardan Oluşan Portföyü İşletmek Amacıyla Kurulanlar Dışında Kalanların Kazançları Hariç) – KVK (Madde 5/1-d/4) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 5- Taşınmaz Ve İştirak Hisseleri İle Kurucu Senetleri, İntifa Senetleri, Rüçhan Hakları İle Girişim Sermayesi Yatırım Fonları Katılma Paylarının Satış Kazancı İstisnası – KVK (Madde 5/1-e ve G.Madde 16) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 6- Yurtdışı İnşaat, Onarım, Montaj Ve Teknik Hizmetler Kazanç İstisnası – KVK (Madde 5/1-h) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 7- Sınai Mülkiyet Haklarında İstisna – KVK (Madde 5/B) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 8- Türk Uluslararası Gemi Siciline Kayıtlı Gemilerin İşletilmesinden Ve Devrinden Sağlanan Kazanç İstisnası – 4490 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 9- Serbest Bölgelerde Elde Edilen Kazanç İstisnası – 3218 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 10- Teknoloji Geliştirme Bölgelerinde Elde Edilen Kazanç İstisnası – 4691 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 11- Araştırma Altyapılarının Ar-Ge ve Yenilik Faaliyetlerinden Elde Ettikleri Kazançlarda İstisna – 6550 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 12- Ar-Ge İndirimi – KVK (Mülga Madde 10/1-a) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 13- Yurtdışına Verilen Yazılım, Mühendislik, Eğitim Ve Sağlık Hizmetleri Kazanç İndirimi – KVK (Madde 10/1-ğ) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 14- Nakdi Sermaye Artışından Kaynaklanan Faiz İndirimi – KVK (Madde 10/1-ı) | Münferit 500 Bin / Toplu 1 Milyon TL |

| 15.1-İndirimli Kurumlar Vergisi – KVK (32/A) | Sınır olmaksızın tamamı |

| 15.2-KV Oranının İndirimli Uygulaması – KVK (Madde 32/6,7,8) | Vergi İndirimi 200 Bin |

| 16-Yerel ve Küresel Asgari Tamamlayıcı KV Uygulaması – KVK (Ek Madde 1,2,3,4,5,6,7,8,9,10,11, 12,13 ve G.17) | Sınır olmaksızın tamamı |

| 17- Ar-Ge Ve Tasarım İndirimleri – 5746 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 18- Teknogirişim Sermaye Desteği İndirimi – 5746 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 19- Teknokent Sermaye Desteği İndirimi – 4691 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 20- Yatırım İndirimi İstisnası (193 sayılı Kanunun Geçici 61 inci Maddesi Kapsamında Tevkifata Tabi Olmayanlar) – 193 sayılı Kanun | Münferit 500 Bin / Toplu 1 Milyon TL |

| 21- Yıllık Kurumlar Vergisi Beyannamesinin; “Zarar Olsa Dahi İndirilecek İstisna Ve İndirimler” Başlıklı Bölümünde Yer Alan “Diğer İndirimler Ve İstisnalar” İle “Kazancın Bulunması Halinde İndirilecek İstisna Ve İndirimler” Başlıklı Bölümünde Yer Alan “Diğer İndirimler” – KVK ile diğer Kanunlar | Münferit ya da Toplu 1 Milyon |

- Söz konusu düzenleme gereği, KVK’nın 5/1-e maddesi kapsamında istisna kazancın münferit olarak 500.000 TL’yi aşması ya da bu tutarı aşmamakla birlikte diğer istisna ve indirimlerle birlikte toplam tutarın 1.000.000 TL’yi aşması halinde söz konusu indirim ve istisnalar için YMM tasdik raporu aranmaktadır.

- Tasdik raporları ilgili hesap dönemine ait kurumlar vergisi beyannamesinin verilme süresinin bitimini takip eden iki ay içinde (KVK’nın 5/1-d.4 istisnası için 3 ay içinde) sözleşme yapılan YMM tarafından elektronik ortamda gönderilecektir.

- Ancak tam tasdik sözleşmesi bulunan mükelleflerin, düzenlenecek tam tasdik raporlarının ayrı bir bölümünde söz konusu indirim, istisna veya uygulamalara ilişkin 49 No.lu Tebliğ ekindeki rapor dispozisyonunda yer alan hususlara yer verilmesi şartıyla, ayrıca rapor ibraz etmelerine gerek bulunmamaktadır.

- Tebliğ kapsamındaki raporların süresinde ibraz edilmemesi halinde VUK’un 353/11 maddesine göre özel usulsüzlük cezası uygulanarak, VUK’un mük.227/2 maddesine göre mükellefe tebliğ edilmek şartıyla 60 günlük bir süre verilir. Tasdik raporunun bu süre içinde de ibraz edilmemesi halinde tasdike konu haktan yararlanılamaz. VUK’un 353/11.maddesine göre, uygulanması gereken özel usulsüzlük cezası ise 2026 yılı için 400 Bin TL’den az, 4 milyon TL’den fazla olmamak kaydıyla tasdik raporunun ibrazı şartına bağlanan tutarın %5’i nispetindedir.

- Verilen 60 günlük sürede de raporun ibraz edilmemesi sebebiyle söz konusu haktan yararlanılamaması halinin, ceza uygulamasına etkisi olmayacağı söylenilebilir. Mükellefin, rapora ilişkin yazı kendisine tebliğ edilmeden önce, söz konusu indirim ve istisna uygulamasından kendiliğinden vazgeçmesi halinde (düzeltme beyannamesiyle) YMM raporu ibrazına yönelik cezalara muhatap tutulmaması gerektiği görüşündeyiz. Bu durumda VUK’un indirim, uzlaşma ve pişmanlık hükümleri gibi idari çözüm yolları da dikkate alınarak fayda/maliyet çerçevesinde tercih yapılması yerinde olacaktır.

- Tebliğde; kazanç yetersizliği ya da asgari kurumlar vergisi uygulaması sebebiyle döneminde fayda sağlanamayan ya da kısmen fayda sağlanılan “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” için herhangi bir açıklama bulunmamaktadır. Ancak söz konusu yararlanılamayan kısmın gelecek döneme/dönemlere “Gelecek Yıla Devreden Cari Yıl Zararları” / “Geçmiş Yıl Zararı” olarak devretmesi halinde, zararın kaynağı gerekçesiyle YMM tam tasdik raporu aranması; bu raporunun ibraz süresinin tayininde ise fiilen fayda sağlanan kurumlar vergisi beyannamesinin verilme süresinin dikkate alınması gerektiği görüşündeyiz. Zira geçmiş yıl zararlarının mahsubu 5 yıllık süreye tabi olduğundan kalan indirim ve istisnadan ilerleyen dönemlerde vergisel avantaj sağlanamaması söz konusu olabilir. (Geçmiş yıl zararlarının mahsubu konusunda detaylı bilgiyi, “Kurumlar Vergisi Yönünden Zarar Mahsubu” başlıklı çalışmamızdan edinebilirsiniz.)

(BDP tarafından kurumlar vergisi beyannamesinin kaydedilmesi aşamasında tasdik yükümlülüğüne dair hatırlatma mesajı verilmektedir.)

49 No.lu Tebliğle getirilen tasdik zorunluluğunu; istisna ve indirimlerin vergi harcaması niteliği, sürekli değişime uğrayan mevzuatımızda oldukça yaygın ve karmaşık şekilde yer alması, yoğun olarak kullanılması, idarenin mevcut aktif denetim kadrosunun yetersiz olması ve önleyici özelliği bulunması sebepleriyle yerinde bir düzenleme olduğu görüşündeyiz. Diğer taraftan;

- VUK’un mükerrer 227.maddesine göre, “…beyannameyi imzalayan veya tasdik raporunu düzenleyen meslek mensupları, imzaladıkları beyannamelerde veya düzenledikleri tasdik raporlarında yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağını teşkil eden belgelere uygun olmamasından dolayı ortaya çıkan vergi ziyaına bağlı olarak salınacak vergi, ceza, gecikme faizlerinden mükellefle birlikte müştereken ve müteselsilen sorumlu olduklarını”;

- 3568 sayılı Kanunun 12.maddesine göre ise,

“… Kanunları gereğince, kamu kurum ve kuruluşlarına verilen tasdik edilmiş mali tablolar, kamu idaresinin yetkili memurlarınca, tasdikin kapsamı ölçüsünde incelenmiş bir belge olarak kabul edildiğini (Ancak, çeşitli kanunlarla kamu idaresine tanınan teftiş ve inceleme yetkilerinin kullanılmasına ve gerektiğinde tekrarına ait hususlar saklıdır.),”

Yeminli mali müşavirlerin yaptıkları tasdikin doğruluğundan sorumlu olduklarını ve tasdikin doğru olmaması halinde, tasdikin kapsamı ile sınırlı olmak üzere, ziyaa uğratılan vergilerden ve kesilecek cezalardan mükellefle birlikte müştereken ve müteselsilen sorumlu olduklarını,

hatırlatmamız yerinde olacaktır.

K. DEĞERLENDİRME VE SONUÇ

Vergi harcaması (vazgeçilen vergi gelirleri) niteliği bulunan istisnaların, kanunda belirlenmiş şartları sağlaması gerekmekle birlikte alt düzenlemelerle veya idari görüşle ilave şart getirilememesi ya da kısıtlama yapılmaması verginin kanuniliği ilkesinin (Anayasanın 73. maddesinin) gereğidir. Bu ilkeye aykırı olarak yapılan tarhiyatların ise idari yollarla (düzeltme, uzlaşma, indirim, pişmanlık gibi) çözülmemesi halinde yargı yoluna gidilebilmesi hak arama hürriyetinin bir sonucudur.

Kanun lafzında sınırlama/belirleme bulunmamasına karşın Tebliğ ve özelgelerde, kanunun “kurumların bağlı değerlerinin ekonomik faaliyetlerde daha etkin bir şekilde kullanılmasına olanak sağlanması ve kurumların mali bünyelerinin güçlendirilmesi” şeklindeki amacı gerekçe gösterilerek yapılan sınırlamalar ve aranan ilave şartların bir kısmı aşağıda sıralanmıştır.

- Özel fonun, kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar ayrılması gerektiği aksi halde istisna şartlarının ihlal edildiğinin ileri sürülerek bu durumun istisna şartı sayıldığı,

- Kanundaki “tasfiyesi” ifadesinin, tasfiye sürecinin yıllara sirayet etmesi ve tasfiyeden dönülebileceği hususları dikkate alınmadan, Tebliğde “tasfiyeye girmesi” şeklinde sürenin daraltıldığı ve tasfiyeye girişin fonun işletmeden çekiş olarak addedildiği,

- Holdinge ve grup şirketler arasındaki satışlarda her bir tüzel kişiliğin kurucu ve ortaklarından bağımsız haklara sahip olabileceği ve borçlar üstlenebileceği hükümleri ile satışı gerçekleştiren kurumda borçların ödenmesi, hisse çoğunluğunun sağlanması gibi ekonomik fayda sağladığı ve ayrıca satış sonucu grup/iştirak şirket olma niteliğinin ortadan kalkabileceği hususları dikkate alınmadan istisna uygulaması dışında tutulduğu,

- Fiilen taşınmaz ticareti ve kiralaması ile uğraşılmadığı halde sadece şirket ana sözleşmesinde bu hususa yer verildiğinden, atıl durumdaki taşınmazların satışında istisna uygulanmadığı,

- Taşınmaz ticareti kavramının, farklı yıllarda birden fazla alım-satım yapılması ya da arsa sahibinin hasılat paylaşımı sözleşmesi karşılığı hasılat elde etmesi gibi hallerde mükellef aleyhine katı yorumlandığı,

- Kanundaki “taşınmaz bedelinin tahsili” ifadesinin TBK’daki borcu sona erdiren haller ve işletmeye sağladığı ekonomik faydanın nakitten daha fazla olabileceği hususları da dikkate alınmadan sadece “para karşılığına” indirgendiği ve bu sebeple istisna dışında tutulduğu,

- İktisadi kıymetlerin satışından elde edilecek hasılatın, mükellefler tarafından değerlendirme şekli soyut biçimde değerlendirilerek (bağlı değerin başka bir bağlı değere dönüştürülmesinin ne olduğu, hangi zaman dilimin gerçekleştiği gibi) istisna dışında tutulduğu,

görülmektedir. Buna karşın yargı kararlarına da yansıdığı üzere;

KVK’nın 5/1-e maddesinde düzenlemeye konu olan hükmün lafzının açık olduğu ve amaçsal yoruma başvurulamayacağı, Tebliğde istisna uygulamasına ilişkin sadece açıklama yapılabileceği, ilave şart getirilemeyeceği ya da sınırlama yapılamayacağı, 01.01.2023 tarihinde yürürlüğe giren yetki hükmünün de bu durumu değiştirmeyeceği açıktır.

İstisna tutarının, kurum dışına çıkarıldığı yahut dağıtılmış kar olarak değerlendirildiğine ilişkin bir tespitin bulunmadığı somut saptamalara dayanmayan dava konusu işlemlerde hukuki isabet bulunmamaktadır. Buna karşın fonda tutma amacının, istisna kazancın mükellef tarafından çekilip çekilmediğinin kontrolünü sağlamak olduğu bellidir. Daha net bir ifadeyle özel fon hesabı amaç değil araçtır.

Kârın olmadığı dönemler için takibin; VUK’un 182/3, 184, 186 ve 171. maddeleri kapsamında envanter defteri ya da envanter listesiyle de yapılmasının mümkün olabileceği görüşündeyiz.

Ayrıca uygulamada aranan ilave şart ve yapılan sınırlamaların kanunun amacına dahi aykırı olduğu, hatta amaç gerekçe gösterilerek reddinden ziyade kabulünün gerektiği söylenebilir.

- Kanunda fonun ne zaman ayrılacağına dair açık hüküm bulunmadığından yukarıdaki açıklama ve gerekçelerle satışın gerçekleştiği dönemde içinde de özel fon ayrılabileceği görüşündeyiz. Ancak bu yönde uygulama tercih edilmesi durumunda istisna kazancın sonuç hesaplarına yansımaması halinin beyan verilmesi aşamasında dikkate alınması gerektiğini, başka bir ifadeyle vergi ziyaına sebebiyet vermemek için istisna kazancın KKEG olarak matraha dahil edilmesi gerektiği hatırlatmamız yerinde olacaktır.

Zararla sonuçlanan dönemler ile 31.12.2023 tarihli bilançoların enflasyon düzeltmesine tabi tutulmasına sonucu gelecek yıla dönem karı/geçmiş yıl karları devretmemesi halinde özel fon ayrılmana ilişkin olarak;

- MUSUGT hükümleri gereği özel fonun sadece karın mevcudiyeti halinde söz konusu olabileceği, zarardan fon ayrılamayacağı,

- İstisnaya konu satışın kazançlı olması fakat dönemim zararla kapanması halinde dahi kazancın işletme faaliyetleri çerçevesinde tüketildiği ve zarardan fon ayrılamayacağı,

- VUK’un mük.298/A maddesi ile geçici 33.maddesi gereği; 31.12.2023 tarihli bilançonun düzeltmeye tabi tutulması sonucu zarar oluşması halinde 2024 yılına devreden geçmiş yıl karı bulunmadığından özel fon ayrılmasını mümkün olmadığı,

- Aksine uygulamanın VUK’un 353.maddesi gereği özel usulsüzlük cezası gerektirdiği ve hatta re’sen tarhiyat sebebi sayılabileceği,

sebepleriyle irade dışında (hukuki imkansızlık), fon ayrılmasının mümkün olmadığı durumlarda, fon ayırmadığı gerekçesiyle mükellefin istisnadan yararlanma hakkının ortadan kalkmadığı, bu haktan mahrum bırakılması ya da kullanılan hak sebebiyle vergi ve cezaya muhatap tutulmak istenmesinin ise ne kanunun lafzıyla, ne kanunun ruhuyla ne de Tebliğde sık sık vurgulanan kanunun amacıyla bağdaşmadığını belirtmemiz gerekir.

- KVK’nın 32/C maddesinde asgari kurumlar vergisi hesaplanırken kazançtan düşülecek istisna ve indirimler arasında KVK’nın 5/1-e maddesinde düzenlenen istisna yer almadığından ve istisnanın satışın yapıldığı dönemde uygulanması gerektiğinden, zarar ya da asgari kurumlar vergisi sebebiyle istisnadan tamamen yararlanılamaması halinde dahi istisna tutara beyannamenin “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” bölümünün ilgili satırında yer verilerek yararlanılamayan kısmın “Gelecek Yıla Devreden Cari Yıl Zararları” satırında gelecek yıllara, zarar olarak devredilmesi gerekmektedir.

- 49 Sıra No.lu SMMM ve YMM Kanunu Genel Tebliği ile KVK’nın 5/1-e maddesi kapsamında istisna tutarının, münferit olarak 500 Bin TL veya Tebliğde belirtilen istisna ve indirimler ile birlikte ise 1 Milyon TL’yi aşması halinde yeminli mali müşavirlik tasdikine tabi tutulmuş olup sınırın altında kalanlar için uygulama ihtiyaridir. Tam tasdik kapsamındaki mükellefler için tam tasdik raporunda belirtilmesi kaydıyla ayrıca zorunluluk bulunmamaktadır. Tebliğde; kazanç yetersizliği ya da asgari kurumlar vergisi uygulaması sebebiyle döneminde fayda sağlanamayan ya da kısmen fayda sağlanılan “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” için tasdik raporu aranıp aranmadığı konusunda bir belirleme bulunmamakla birlikte söz konusu istisna kazanç gelecek dönemlere geçmiş yıl zararları olarak devredeceğinden bir bakıma fayda da gelecek dönemlere devretmektedir. Bu durumda dahi tasdik raporu aranması gerektiği, ancak ibraz süresinin vergisel avantaj sağlandığı dönemim beyanname verilme süresinin, dikkate alınarak tayin edilmesi görüşünde olmakla birlikte bu durumda olan mükellefler için idare tarafından bir düzenleme/açıklama yapılması beklenmektedir. Diğer taraftan tasdik zorunluluğunun süresinde yerine getirilmemesi halinde özel usulsüzlük cezasına muhatap olunacağı ve 60 günlük süre verileceği zorunluluğun yine de yerine getirilmemesi halinde ise istisna hükmünden yararlanılamayacağını haliyle bu hususun takip edilmesinin elzem derecede önemli olduğunu hatırlatmamız gerekir.

- Kurumlar vergisinden istisna edilen kazançlara isabet eden giderlerin diğer kazançlardan indirilememesiyle ilgili olarak düzenlemenin KVK’nın 5.maddesinin 3.fıkrasın yer verilmesi sebebiyle KVK’nın diğer maddeleri ve diğer kanunlarda yer verilen istisnalar için bu hükmün uygulanması tereddüde neden olmaktadır. Uyuşmazlığı sebebiyet vermemek adına bu hükmün, tüm istisnaları kapsayacak şekilde ve müstakil bir madde halinde kanun sistematiğine uygun hale getirilmelidir.

- KVK’nın 5/1-e maddesi ile KDVK’nın 17/4-r maddesi benzer hükümler içermekle birlikte farklı hükümler de içermektedir. Her bir işlem için her iki istisnanın da şartlarının ayrı ayrı aranacağı unutulmamalıdır.

- KVK’nın 5-1/e maddesi kapsamında istisnaya konu olan taşınmazın, istisna dışına kalan kısmına şartların sağlanması kaydıyla VUK’un 328. ve 329.maddeleri kapsamında yenileme fonuna konu edilmesi mümkün olmakla birlikte her iki müessese için de hükümleri çerçevesinde ayrıca özel fon ayrılması gerekir. Diğer taraftan KVK’nın 5/1-e maddesi ile KVK’nın 5/1-f maddesi kapsamındaki istisnadan aynı işlem için yararlanılamaz.

KVK’nın 5/1-e maddesi kapsamındaki istisnanın, çeşitli tarihlerde değişikliğe uğramasına ve 15.07.2023 tarihinden itibaren iktisap edilen taşınmazlara uygulanamayacak, öncesinde iktisap edilenlere ise %25 nispetinde uygulanacak olmasına rağmen azalarak da olsa hala vergi avantajı sağladığı söylenebilir. Buna karşın konu üzerine verilen özelge sayısı dikkate alındığında uzun yıllardır yürürlükte bulunan istisna uygulamasında çokça tereddüt yaşandığı / sorunlu konu olduğu görülmektedir. Çalışmamız devam ederken GİB tarafından “Kurumların Taşınmaz ve İştirak Hisselerinin Satışında İstisna Rehberi”nin yayımlandığı, bu rehber incelendiğinde ise yukarıda bir kısmına yer verdiğimiz ve öteden beri tartışılan hususlarda idari görüşün değişmediği görülmektedir. Diğer taraftan, Tebliğde açıklanan hususlarla ilgili kanunla ve kanunilik ilkesiyle örtüşmediğini düşündüğümüz açıklamaların Tebliğde değişiklik yapılmadığı sürece de idarenin mevcut uygulamasının değişmesi mümkün görünmemektedir. Görüşlerimizin bu hatırlatmamızla birlikte değerlendirilmesi yerinde olacaktır.

Kaynakça

- 5520 Sayılı Kurumlar Vergisi Kanunu ve Genel Tebliği

- 193 Sayılı Gelir Vergisi Kanunu

- 3065 Sayılı Katma Değer Vergisi Kanunu ve Genel Uygulama Tebliği

- 213 Sayılı Vergi Usul Kanunu ve Muhasebe Sistemi Uygulama Genel Tebliğleri, Tekdüzen Hesap Planı

- 4721 Sayılı Türk Medeni Kanunu

- 2004 Sayılı İcra ve İflas Kanunu

- 6102 Sayılı Türk Ticaret Kanunu

- 6098 Sayılı Türk Borçlar Kanunu

- 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu

- 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

- 49 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği

- 60 No.lu Katma Değer Vergisi Sirküleri

- 165 No.lu Vergi Usul Kanunu Sirküleri

- Danıştay 9.Dairesinin 2022/211 E., 2023/4084 sayılı Kararı

- Danıştay 4.Dairesinin 2018/3530 E. , 2022/1107 sayılı Kararı

- Danıştay 4.Dairesinin 2000/1667 E. , 2000/2799 sayılı Kararı

- Danıştay 3.Dairesinin 2001/2357 E., 2002/2771 sayılı Kararı

- Danıştay 3.Dairesinin 2023/6823 E., K.2024/5034 sayılı Kararı

- TÜRMOB, 2025 Yılında Elde Edilen Kurum Kazançları İçin Beyanname Düzenleme Rehberi, Nisan 2026

- Gelir İdaresi Başkanlığı, Kurumların Taşınmaz ve İştirak Hisselerinin Satışında İstisna Rehberi

- Gelir İdaresi Başkanlığı Vergi Terimleri Sözlüğü; https://www.gib.gov.tr/yardim-kaynaklar/vergi-terimleri-sozlugu

- Gelir İdaresi Başkanlığı Beyanname Düzenleme Programı

- Coşkun Çekiciler, Onur Gök; Kurumlar Vergisi Kanun’un 5/1-e Maddesinin Uygulamasında Yurt Dışında Bulunan Taşınmazların Durumu, Vergi Raporu, Makaleler Eylül 2016

- Abdullah Tolu, Danıştay Hasılat Paylaşımına Son Noktayı Koydu!

- Abdullah Tolu, Danıştay Özel Fon Tartışmasını Bitirdi!

Özelgeler:

- Trabzon Vergi Dairesi Başkanlığının 17.09.2013 tarih ve 26468226-130[621-12-2012]-86 sayılı özelgesi

- Samsun Vergi Dairesi Başkanlığının 26.05.2010 tarih ve .4.55.15.01-2010-KDV-ÖZE-16-90 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 09.03.2015 tarih ve 62030549-125[5-2013/222]-397 sayılı özelgesi

- İzmir Vergi Dairesi Başkanlığının 18.07.2014 tarih ve 84098128-125[5-2012/9]-443 sayılı özelgesi

- Yozgat Defterdarlığının 11.04.2014 tarih ve 46464534-045-3 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığının 27.05.2014 tarih ve 64597866-125[5/1-e-2014]-78 sayılı özelgesi

- Denizli Vergi Dairesi Başkanlığının 27.01.2020 tarih ve 51421814-125[5-2015-158]-7211 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 27.12.2023 tarih ve 62030549-125-1529351 sayılı özelgesi

- İstanbul Defterdarlığının 05.08.2024 tarih ve 64597866-125-15937 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 22.08.2012 tarih ve B.07.1.GİB.4.34.17.01-KDV.17-2660 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 03.01.2024 tarih ve E-62030549-125-10250 sayılı özelgesi

- Antalya Vergi Dairesinin 14.02.2019 tarih ve 49327596-125.05[KVK.ÖZ.2017.59] – 23239 sayılı özelgesi

- Aksaray Defterdarlığının 22.09.2010 tarih ve B.07.4.DEF.0.68.10.00-068KVK/2010-17 sayılı özelgesi

- Hatay Defterdarlığının 25.11.2024 tarih ve E-88033016-010.01[130-05-2024]-104486 sayılı özelgesi

- Tekirdağ Vergi Dairesi Başkanlığının 01.10.2013 tarih ve 75497510-125[5-2013-18]-62 sayılı özelgesi

- Ankara Vergi Dairesi Başkanlığının 07.08.2012 tarih ve B.07.1.GİB.4.06.17.01-130[2011-1-17-51]-817 sayılı özelgesi

- İstanbul Defterdarlığının 01.04.2024 tarih ve 62030549-120[Mük.80-2020/602]-448083 sayılı özelgesi

- İzmir Vergi Dairesi Başkanlığının 06.11.2017 tarih ve 21152195-35-02-114297 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 12.01.2011 tarih ve B.07.1.GİB.4.34.17.01-KDV.17-31 sayılı özelgesi

- Bolu Defterdarlığının 31.08.2015 tarihli B.07.4.DEF.0.14.10.00-125.01[KV/2015/02]-9 ve sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 04.10.2022 tarih ve 62030549-125[5-2020/215]-1119726 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesinin 31.01.2011 tarih ve B.07.1.GİB.4.99.16.02-KDV-17/4-r-6 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 06.08.2012 tarih ve B.07.1.GİB.4.34.19.02-019.01-2444 sayılı özelgesi

- Afyonkarahisar Defterdarlığının 30.11.2012 tarih ve 63611781-KVK.MUK.205-37 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 20.07.2012 tarih ve B.07.1.GİB.4.34.16.01-125[5-2012/48]-2180 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 16.12.2022 tarih ve 62030549-125[5-2018/385]-1492390 sayılı özelgesi

- Ankara Vergi Dairesi Başkanlığının 05.11.2015 tarih ve 84974990-130[17-2014/32]-1115 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesinin 28.02.2024 tarih ve E-64597866-130-4988 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 21.12.2016 tarih ve 62030549-125[5-2013/465]-257391 sayılı özelgesi

- İstanbul Defterdarlığının 13.08.2024 tarih ve 64597866-125-16667 sayılı özelgesi

- Afyonkarahisar Defterdarlığının 22.08.2013 tarih ve 63611781-KVK.ÖZLG.207-31 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 06.03.2023 tarih ve E-39044742-130[Özelge]-284770 sayılı özelgesi

- Ankara Vergi Dairesi Başkanlığının 19.04.2012 tarih ve B.07.1.GİB.4.06.18.02-105[229- -9105]-485 sayılı özelgesi

- Ankara Vergi Dairesi Başkanlığının 20.03.2015 tarih ve 27575268-105[229-2012-9398]-307 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 08.06.2012 tarih ve B.07.1.GİB.4.34.19.02-105[229-2012/VUK-1- . . .]—1833 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 23.08.2013 tarih ve 62030549-125[5-2013/101]-1307 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığının 27.03.2017 tarih ve 64597866-125.05[5/1-e]-5517 sayılı özelgesi

- Gaziantep Defterdarlığının 26.12.2024 tarih ve 16700543-125[24-515-45]-176392 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığının 17.01.2019 tarih ve 64597866-125[5/1-e]-E.360 sayılı özelgesi

- Kayseri Vergi Dairesi Başkanlığının 30.07.2013 tarih ve 50426076-125[5-2012/20-208]-79 sayılı özelgesi

- Niğde Defterdarlığının 10.11.2020 tarih ve 43626428-130-E.24527 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığının 18.04.2012 tarih ve B.07.1.GİB.4.99.16.02-KVK-5/1-e-102 sayılı özelgesi

- Bursa Vergi Dairesinin 31.01.2020 tarih ve 45404237-130[1-18-33]-E.21785 sayılı özelgesi

- Malatya Vergi Dairesinin 18.08.2017 tarih ve 37538499-125[5-2015-7]-53748 sayılı özelgesi

- İstanbul Defterdarlığının 24.09.2024 tarih ve 62030549-125-1307284 sayılı özelgesi

- İzmir Vergi Dairesi Başkanlığının 17.02.2016 tarih ve 84098128-125[5-2013-9]-88 sayılı özelgesi

- Antalya Vergi Dairesi Başkanlığının 12.08.2020 tarih ve 49327596-125.05 [KVK.2019.ÖZ.36]-E.124405 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığının 16.11.2011 tarih ve B.07.1.GİB.4.99.16.02-KVK-5/1-e-149 sayılı özelgesi

- Gaziantep Defterdarlığının 26.12.2024 tarih ve 16700543-125[24-515-45]-176392 sayılı özelgesi

- Kocaeli Vergi Dairesinin 11.11.2016 tarih ve 93767041-125[5-2016-9]-85 sayılı özelgesi

- İstanbul Vergi Dairesi Başkanlığının 19.03.2012 tarih ve B.07.1.GİB.4.34.16.01-KVK 5-1056 sayılı özelgesi

- Trabzon Vergi Dairesi Başkanlığının 11.06.2018 tarih ve 26468226-125.05.04[ÖZG-5-2016]-36342 sayılı özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığının 28.07.2017 tarih ve B.07.1.GİB.4.99.16.02-125.05-13903 sayılı özelgesi

- İzmir Vergi Dairesi Başkanlığının 09.12.2011 tarih ve B.07.1.GİB.4.35.16.01-176300-716 sayılı özelgesi