Haczedilebilen İşçi Ücretleri: Güncel Mevzuat Ve Yargı Kararları

Haziran 2026 itibarıyla Türk hukukunda işçi ücretleri, ücret ekleri, tazminatlar, işsizlik ödeneği, emekli aylığı ve sosyal yardım niteliğindeki ödemeler bakımından haczedilebilirlik rejimi; 2004 sayılı İcra ve İflas Kanunu, 4857 sayılı İş Kanunu, 6098 sayılı Türk Borçlar Kanunu, 5510 ve 4447 sayılı kanunlar ile 3294, 2828 ve ilgili yönetmelikler; ayrıca Yargıtay, Danıştay ve Anayasa Mahkemesi kararları çerçevesinde kalem bazında farklılaşmaktadır.

Özet

Bu çalışma, Haziran 2026 tarihi esas alınarak; güncel mevzuat metinleri, Resmî Gazete kayıtları, Anayasa Mahkemesi Kararlar Bilgi Bankası, bakanlık mevzuat ve SSS sayfaları ile erişilebilen Yargıtay ve Danıştay karar özetleri üzerinden hazırlanmıştır.[1][2][4][5][7][8][9][17][18][19]

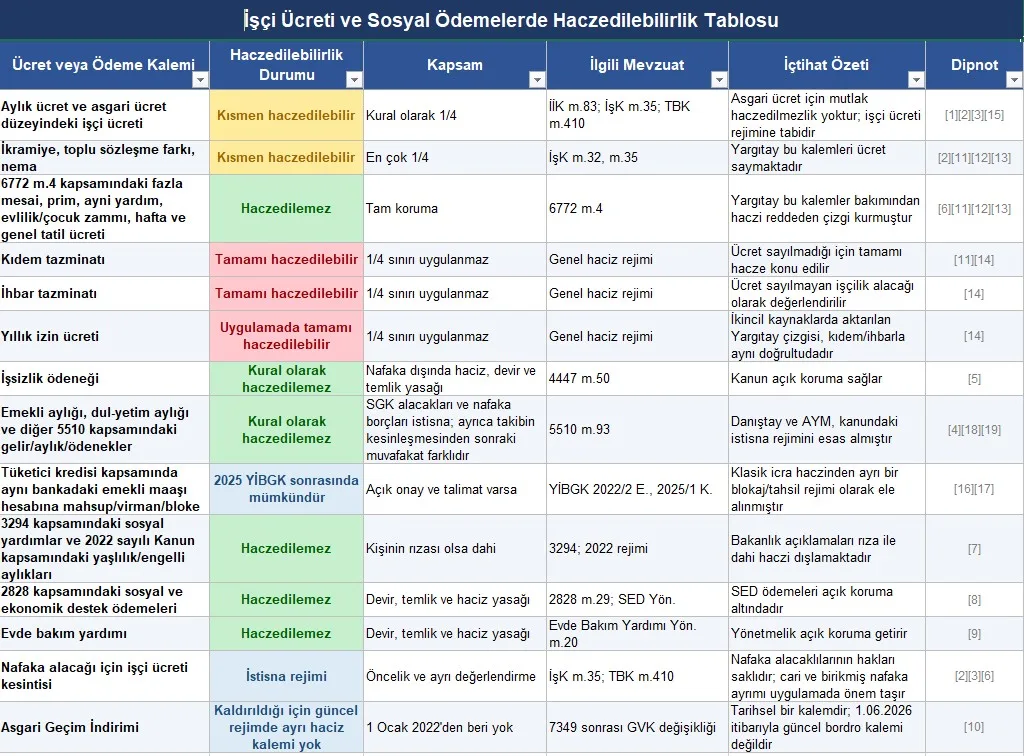

Temel Kural: Özel hukuk işçileri bakımından aylık ücret yönünden ana eksen, İcra İflas Kanunu m.83’teki en az dörtte bir haciz kuralı ile İş Kanunu m.35’teki en çok dörtte bir haciz sınırının birlikte uygulanmasıdır. Bu nedenle işçi ücretinde olağan haciz rejimi, kural olarak ücretin dörtte biri çizgisinde işlemektedir.[1][2][11]

Kısmen Haczedilebilen Kalemler: Aylık ücret, asgari ücret düzeyindeki ücret, ikramiye, toplu sözleşme farkı ve nema; Yargıtay kararlarında ücret veya ücret benzeri alacak olarak değerlendirilmekte ve bunlar yönünden dörtte birlik haciz sınırı uygulanmaktadır.[2][11][12][13][15]

Tam Hacze Açık Kalemler: Kıdem tazminatı, ihbar tazminatı ve uygulamada yıllık izin ücreti; ücretin saklı kısmına ilişkin dörtte birlik işçi korumasına tabi olmayan işçilik alacakları arasında gösterilmekte ve hacze konu edilebilmektedir.[11][14]

Haczedilemeyen Kalemler: 4447 sayılı Kanun’daki işsizlik ödeneği, 3294 sayılı Kanun kapsamındaki yardımlar ve 2022 sayılı Kanun uyarınca bağlanan yaşlılık/engelli aylıkları, 2828 sayılı Kanun kapsamındaki sosyal-ekonomik destek ödemeleri ile Evde Bakım Yardımı Yönetmeliği kapsamındaki ödemeler; özel koruma altındadır. Bu ödemelerin önemli bir bölümü bakımından nafaka dışında haciz yasağı, bazıları bakımından ise kişinin rızası olsa dahi haciz yasağı kabul edilmiştir.[5][7][8][9]

Emekli Aylığındaki Güncel Ayrım: 5510 sayılı Kanun m.93 uyarınca emekli aylıkları, kural olarak SGK alacakları ve nafaka borçları dışında haczedilemez; 28 Şubat 2009’dan itibaren borçlunun muvafakati yoksa icra müdürü haciz talebini reddeder. Bununla birlikte 21 Mart 2025 tarihli ve 17 Temmuz 2025 tarihli Resmî Gazete’de yayımlanan Yargıtay İçtihatları Birleştirme Büyük Genel Kurulu kararı, tüketici kredisi sözleşmesindeki açık onay ve mahsup/virman talimatına dayalı banka blokesi bakımından farklı bir sonuca ulaşmıştır.[4][16][17][18][19]

Haczedilebilirlik Rejiminde Başlıca Dönüm Noktaları

Haciz Yasağına İlişkin Mevzuat

İşçi ücretleri, sosyal güvenlik ve sosyal yardım ödemeleri bakımından haciz, devir ve temlik yasakları

| Mevzuat | |

| 2004 sayılı İcra ve İflas Kanunu – m.83 ve m.83/a (m.83: Maaş, tahsisat ve her türlü ücret gibi sürekli gelirler ancak kısmen haczedilebilir; borçlu ve ailesinin geçimi için icra müdürünce takdir edilen miktar düşüldükten sonra haczolunur, ancak haczedilecek kısım gelirlerin dörtte birinden (¼) az olamaz; birden fazla haciz varsa sıraya konur, öndeki haczin kesintisi bitmeden sonrakine geçilmez. m.83/a: 82 ve 83. maddelerdeki (kısmen/tamamen) haczedilemezlik korumasından hacizden önce yapılan feragat anlaşmaları geçersizdir; feragat ancak haciz sırasında veya sonrasında geçerlidir.) | |

| 4857 sayılı İş Kanunu – m.32 ve m.35 (m.32: Ücret kavramını tanımlar (bir iş karşılığında işveren veya üçüncü kişilerce sağlanan ve para ile ödenen tutar); haciz sınırının uygulanacağı “ücret” kapsamını belirler. m.35: İşçilerin aylık ücretlerinin dörtte birinden (¼) fazlası haczedilemez, başkasına devir ve temlik edilemez; bakmakla yükümlü olunan aile üyeleri için hâkimce takdir edilen miktar ile nafaka alacakları bu sınırın dışındadır.) | |

| 6098 sayılı Türk Borçlar Kanunu – m.407/2 ve m.410 (m.407/2: İşveren, işçiden olan alacağını işçinin rızası olmadıkça ücret borcuyla takas edemez; ancak işçinin kasten verdiği ve yargı kararıyla sabit zararlarda, ücretin haczedilebilen kısmı kadar takas mümkündür. m.410: İşçinin ücretinin dörtte birinden (¼) fazlası haczedilemez, başkasına devredilemez ve rehnedilemez (nafaka hakları saklıdır).) | |

| 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu – m.93 (Sigortalı ve hak sahiplerinin gelir, aylık ve ödenekleri; Kurum alacakları (m.88) ile nafaka borçları dışında haczedilemez. Haczi yasak olan bu gelir, aylık ve ödeneklere yönelik haciz talepleri, borçlunun muvafakati bulunmadıkça reddedilir (muvafakat rejimi). Emekli aylığına dair önceden verilen takas/bloke muvafakatleri İİK m.83/a uyarınca geçersiz sayılır.) | |

| 4447 sayılı İşsizlik Sigortası Kanunu – m.50 (İşsizlik ödeneği, nafaka borçları dışında haczedilemez, başkasına devir ve temlik edilemez. Böylece ödeneğin işsiz kalan kişinin geçimi için korunması amaçlanır.) | |

| 6772 sayılı Devlet ve Ona Bağlı Müesseselerde Çalışan İşçilere İlave Tediye Yapılması ve 6452 Sayılı Kanunla 6212 Sayılı Kanunun 2 İnci Maddesinin Kaldırılması Hakkında Kanun – m.4 (Esas ücrete ek (munzam) tediyeler — fazla mesai, evlilik ve çocuk zamları/primleri, ayni yardımlar, hafta ve genel tatil ücretleri gibi — borç için haczedilemez; bu tediyelerden sigorta primi de kesilmez. Dolayısıyla bu kalemlere icra ve nafaka kesintisi uygulanamaz.) | |

| 3294 sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanunu – haciz yasağı hükmü (Bu Kanun gereğince yapılan yardımlar ve proje destekleri ile 2022 sayılı Kanun gereğince verilen yaşlılık ve engelli aylıkları, kişinin rızası olsa bile haczedilemez, başkasına devir ve temlik edilemez.) | |

| 2828 sayılı Sosyal Hizmetler Kanunu – m.29 (Korunmaya ve yardıma ihtiyacı olan aile ve kişilere yapılacak ödemeler ve sağlanacak yardımlar (Sosyal ve Ekonomik Destek/SED dâhil) başkasına devir, temlik ve haciz edilemez.) | |

| Evde Bakım Yardımı Yönetmeliği – m.20 (Evde bakım yardımı kapsamında yapılan ödemeler başkasına devredilemez, temlik edilemez ve haczedilemez.) | |

| 2022 sayılı 65 Yaşını Doldurmuş Muhtaç, Güçsüz ve Kimsesiz Türk Vatandaşlarına Aylık Bağlanması Hakkında Kanun’a dayanılarak çıkarılan Yönetmelik (2022 sayılı Kanun kapsamındaki yaşlılık ve engelli aylıkları, kişinin rızası olsa dahi haczedilemez, başkasına devredilemez ve temlik edilemez. (Kanun metninde doğrudan açık bir madde bulunmamakla birlikte haciz yasağı, Yönetmeliğin 18. maddesi ile düzenlenir; ayrıca 3294 sayılı Kanun da bu aylıkları korur.)) |

Genel Notlar

Nafaka istisnası: Yukarıdaki dörtte bir (¼) sınırı ve haciz yasakları, nafaka alacakları bakımından uygulanmaz; nafaka alacağı için ücret ve gelirlerin daha yüksek oranda, gerektiğinde tamamı haczedilebilir.

Tazminatlar: Kıdem tazminatı, ihbar tazminatı ve yıllık izin ücreti gibi kalemler Yargıtay uygulamasında “ücret” sayılmadığından ¼ sınırına tabi değildir ve kural olarak tamamı haczedilebilir.

Bu tablo genel bilgilendirme amaçlıdır; somut olaylarda güncel mevzuat metinleri ile yargı kararları esas alınmalıdır.

| Mevzuat | Maddeler |

| 2828 sayılı Sosyal Hizmetler Kanunu | m.29, |

| Evde Bakım Yardımı Yönetmeliği | m.20, |

| 2022 sayılı 65 Yaşını Doldurmuş Muhtaç, Güçsüz ve Kimsesiz Türk Vatandaşlarına Aylık Bağlanması Hakkında Kanun’a dayanılarak çıkarılan Yönetmelik | m. 18 |

ekseninde kuruludur.[1][2][3][4][5][6][7][8][9]

İcra İflas Kanunu m.83, maaş, tahsisat, her nevi ücret ve benzeri gelirlerde borçlu ile ailesinin geçimi için gerekli miktarın düşülmesinden sonra haczi mümkün kılar; ancak haczedilecek tutarın dörtte birden az olamayacağını ve birden fazla haciz hâlinde sıraya koyma kuralını açıkça düzenler. İİK m.83/a ise 82 ve 83. maddelerdeki haczedilemezlik veya kısmi haciz korumasından önceden feragat anlaşmalarını geçersiz sayar.[1]

İş Kanunu m.35 ve Türk Borçlar Kanunu (TBK) m.410, işçilerin aylık ücretinin ve ücret alacağının dörtte birden fazlasının haczedilemeyeceğini, devredilemeyeceğini ve TBK bakımından rehnedilemeyeceğini; nafaka alacaklılarının haklarının ise saklı olduğunu belirtir. TBK m.407/2 ise işverenin işçiden olan alacağını ücret borcuyla işçinin rızası olmadan takas edemeyeceğini, yalnızca işçinin kasten yol açtığı ve yargı kararıyla sabit zararlarda ücretin haczedilebilir kısmı kadar takas yapılabileceğini düzenler.[2][3]

Sosyal güvenlik ve sosyal yardım kalemlerinde özel koruma vardır. 5510 m.93, sigortalı ve hak sahiplerinin gelir, aylık ve ödeneklerini; 4447 m.50 işsizlik ödeneğini; 3294 kapsamında yapılan yardımlar ile 2022 sayılı Kanun (2022 sayılı Kanun metninde doğrudan hacze ilişkin açık bir madde bulunmamakla birlikte, Kanun’a dayanılarak çıkarılan Yönetmelik’in 18. maddesi gereğince 2022 aylıkları kişinin rızası olsa dahi haczedilemez; başkasına devredilemez ve temlik edilemez. Bu nedenle 2022 aylığı, hak sahibinin borçları nedeniyle icra takibine konu edilemeyen, sosyal koruma amacı taşıyan özel nitelikli bir ödeme olarak değerlendirilmelidir.) kapsamındaki yaşlılık ve engelli aylıklarını; 2828 kapsamındaki yardım ödemelerini; ayrıca Evde Bakım Yardımı Yönetmeliği m.20 kapsamındaki yardımları özel biçimde korur.[4][5][7][8][9]

Zaman Çizelgesi

| 24 Haziran 2004 — 5198 sayılı Kanun ile eski sosyal sigorta rejimindeki aylık haczi istisnaları revize edildi. | |

| 17 Nisan 2008 — 5754 sayılı Kanun ile 5510 sayılı Kanun m. 93 yeniden düzenlendi. | |

| 28 Şubat 2009 — 5838 sayılı Kanun ile “muvafakat yoksa icra müdürü reddeder” cümlesi eklendi. | |

| 11 Ocak 2011 — 6098 sayılı Türk Borçlar Kanunu kabul edildi. | |

| 14 Nisan 2016 — 6704 sayılı Kanun ile 3294 sayılı Kanun kapsamındaki yardımlar ve 2022 sayılı Kanun aylıkları için açık haciz yasağı getirildi. | |

| 28 Kasım 2017 — 7061 sayılı Kanun ile 4447 sayılı Kanun m. 50 ödeme rejimi güncellendi. | |

| 1 Ocak 2022 — 7349 sayılı Kanun sonrasında AGİ uygulaması kaldırıldı. | |

| 26 Mayıs 2023 — Evde Bakım Yardımı Yönetmeliği m. 20 ile haciz yasağı yürürlüğe girdi. | |

| 17 Temmuz 2025 —Yargıtay İçtihadı Birleştirme Genel Kurulu 2022/2 E., 2025/1 K. sayılı kararı Resmî Gazete’de yayımlandı. |

Yukarıdaki zaman çizelgesindeki başlıca değişiklikler, Resmî Gazete ve kurumsal mevzuat kaynaklarında görülen 2004, 2008, 2009, 2011, 2016, 2017, 2021-2022, 2023 ve 2025 tarihli düzenlemelere dayanmaktadır.[4][7][9][10][17][19]

Ücret Türlerine Göre Haczedilebilirlik Tablosu

Asgari geçim indirimi (AGİ) uygulaması kaldırıldığından, güncel bordrolarda bağımsız bir AGİ haciz hesabı yapılmamaktadır. Buna karşılık aylık ücret ve asgari ücret düzeyindeki ücret için özel bir mutlak haczedilmezlik hükmü bulunmamaktadır; özel hukuk işçisi bakımından uygulama, dörtte birlik koruma/alt sınır ekseninde yürümektedir.[1][2][10][15]

Tablodaki sınıflandırma, yürürlükteki maddeler ve aşağıda belirtilen içtihatlar esas alınarak derlenmiştir; aynı ad altında yapılan bazı ödemelerde hukuki nitelendirme, özel kanun kapsamına ve ödemenin ücret/ücret eki/tazminat niteliğine göre farklılaşabilmektedir.[1][2][4][5][6][7][8][9][11][12][13][14][17]

Gelir Vergisi Kanunu 61. maddesine göre “Hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar.” ücret sayılıyor.

Gelir Vergisi Kanunu’nda bir ödemenin “ücret” sayılması ile İcra ve İflas Hukuku bakımından “ücret haczi korumasından yararlanması” aynı şey değildir.

GVK m. 61’e 7103 sayılı Kanunla eklenen hüküm, esasen vergilendirme amacıyla getirilmiştir. 27.03.2018 tarihinde yürürlüğe girmiştir. Bu tarihten itibaren ikale tazminatı, iş kaybı tazminatı, iş sonu tazminatı, iş güvencesi tazminatı gibi ödemeler gelir vergisi uygulamasında ücret kabul edilmektedir.

Ancak haciz bakımından asıl soru şudur:

GVK m. 61’de ücret sayılan bu ödemeler, İİK m. 83 ve İş Kanunu m. 35 anlamında da “ücret” midir?

Klasik Yargıtay yaklaşımı

Yargıtay 12. Hukuk Dairesinin uzun yıllardır uyguladığı ilke şöyledir:

- Maaş ve ücret niteliğindeki ödemeler en fazla 1/4 oranında haczedilebilir.

- Kıdem tazminatı ve ihbar tazminatı gibi iş sözleşmesinin sona ermesine bağlı tazminatlar ücret değildir, tamamı haczedilebilir.

Bu yaklaşımın dayanağı, haciz hukukunda “ücret” kavramının vergi hukukundaki teknik ücret tanımından farklı değerlendirilmesidir.

2018 sonrası ne değişti?

7103 sayılı Kanun sonrasında şu tartışma ortaya çıktı:

- Vergi hukuku açısından ikale tazminatı ve benzeri ödemeler artık “ücret” sayılıyor.

- Acaba bu nedenle haciz bakımından da ücret sayılıp sadece 1/4’ü mü haczedilmeli?

Mevzuatta bu konuda açık bir düzenleme yapılmadı. GVK m. 61’deki değişiklik, İcra ve İflas Kanunu’nun haciz hükümlerini değiştirmedi.

Bu nedenle öğretide baskın görüş, vergi hukukundaki ücret tanımının haciz hukukuna otomatik olarak taşınamayacağı yönündedir.

Bugün için en güçlü hukuki görüş şudur:

1. İkale tazminatı, iş sonu tazminatı, iş kaybı tazminatı gibi ödemelerin GVK m. 61’de ücret sayılması sadece vergileme amaçlıdır.

2. Haciz bakımından bunların tamamının mı yoksa yalnızca 1/4’ünün mü haczedileceği konusunda açık bir kanun hükmü yoktur.

3. Yargıtay’ın kıdem ve ihbar tazminatları için yerleşik içtihadı hâlen bunların tamamının haczedilebildiği yönündedir.

4. Bu nedenle bir icra müdürlüğünün veya mahkemenin, sırf GVK m. 61’de ücret sayılıyor diye ikale tazminatını otomatik olarak “maaş” kabul edip yalnızca 1/4 haciz uygulaması gerektiği kesin olarak söylenemez.

Uygulamada dikkat edilmesi gereken nokta

Ödemenin bordro ve sözleşmedeki niteliği çok önemlidir:

- Kullanılmamış yıllık izin ücreti, ücret alacağı, prim, ikramiye, ücret farkı gibi kalemler ücret karakteri ağır basar.

- İkale tazminatı, iş güvencesi tazminatı, iş sonu tazminatı, ek tazminat gibi kalemler sona ermeye bağlı tazminat karakteri ağır basar.

- Kıdem ve ihbar tazminatı yerleşik uygulamada tamamı haczedilebilir kabul edilmektedir.

Dolayısıyla; GVK m. 61 kapsamında ücret sayılan iş sonu/ikale tazminatları 27.03.2018’den beri vergi hukukunda ücret kabul edilmektedir. Ancak bu değişiklik bunları otomatik olarak haciz hukukunda da ücret haline getirmemiştir. Bu nedenle, özellikle tazminat niteliğindeki iş sonu ödemelerinin tamamının haczedilebileceği yönündeki Yargıtay içtihadının önemli ölçüde geçerliliğini koruduğu söylenebilir.

Yargı Kararlarının Sınıflandırılmış Özeti

Yargıtay 12. Hukuk Dairesi, E. 2015/8926, K. 2015/20037, 08.09.2015. Bu kararda Yargıtay; ikramiye, toplu sözleşme farkı ve nemayı ücret saymış, buna karşılık 6772 sayılı Kanun m.4’teki fazla mesai, evlilik ve çocuk zamları, primler, ayni yardımlar ile hafta ve genel tatil ücretleri bakımından haczedilemezlik sonucunu benimsemiştir.[12]

Yargıtay 12. Hukuk Dairesi, E. 2015/18836, K. 2015/25179, 20.10.2015. Karar; işçinin aylık ücretinin ancak 1/4’ünün haczedilebileceğini, ücret üzerinde birden fazla haciz varsa bunların sıraya konulacağını, ikramiyenin en çok 1/4’ünün haczedilebileceğini; fakat fazla mesai, çocuk zammı, ayni yardım, hafta tatili ve genel tatil ücretleri gibi kalemlerin haczedilemeyeceğini, ayrıca kıdem tazminatı ve vergi iadesi alacağının ücret sayılmadığı için hacze konu olabileceğini göstermektedir.[11]

Yargıtay 12. Hukuk Dairesi, E. 2014/16631, K. 2014/20678, 09.09.2014. Yargıtay bu dosyada da, maaş dışı ikramiyenin 1/4’ünü aşan haczi ile fazla mesai ve prim alacağının tamamı üzerine konulan hacizlerin hukuka uygun olmadığını belirtmiştir.[13]

Yargıtay 12. Hukuk Dairesi, E. 2016/10014, K. 2017/1890, 14.02.2017. Bu karar çizgisi, kıdem tazminatının ücretten sayılmadığı ve bu nedenle tamamının haczedilebildiği yönündedir. Kıdem ve ihbar tazminatı ile yıllık izin ücreti bakımından uygulama açıklamalarında da aynı ayrım sürdürülmektedir.[14]

Yargıtay 12. Hukuk Dairesi, E. 2015/33619, K. 2016/2007, 26.01.2016. Karar, İİK m.83 uygulamasında brüt asgari ücretin tek başına otomatik ölçü olarak alınamayacağını, borçlunun kişisel ve sosyal durumu ile bakmakla yükümlü olduğu kişilerin de değerlendirilmesi gerektiğini; buna rağmen kanunun maaşın en az dörtte birinin haczini öngördüğünü ortaya koymaktadır.[15]

Yargıtay Hukuk Genel Kurulu, E. 2017/2899, K. 2018/420, 07.03.2018. Hukuk Genel Kurulu, tüketici kredisinin imzalanması sırasında verilen talimatlar çerçevesinde bankanın aynı bankadaki emekli maaşı hesabından aylık taksit tahsilini, somut olayda haksız şart veya hukuka aykırı blokaj olarak kabul etmeyen doğrultuda bir bozma yaklaşımı benimsemiştir. Bu karar, 2025 tarihli içtihadı birleştirme kararının arka planındaki yaklaşımı göstermektedir.[16]

Yargıtay İçtihatları Birleştirme Büyük Genel Kurulu, E. 2022/2, K. 2025/1, 21.03.2025; RG 17.07.2025, 32958. İçtihadı birleştirme kararı; tüketici kredisi nedeniyle verilen hapis, takas, mahsup ve benzeri onay ve rıza talimatları sebebiyle bankanın emekli maaşına doğrudan bloke koymasının mümkün olduğu sonucuna ulaşmıştır. Bu karar, klasik icra haczi sorunu ile aynı düzlemde değil; banka ile tüketici arasındaki sözleşmesel tahsil rejimi düzleminde kurulmuştur.[17]

Danıştay 3. Daire, E. 2020/535, K. 2022/3822, 17.10.2022. Dava, kanuni temsilci sıfatına bağlı vergi borçları nedeniyle emekli maaşı banka hesabı üzerine uygulanan haczin kaldırılması istemine ilişkindir. İlk derece vergi mahkemesi ile bölge idare mahkemesi, 5510 m.93 gerekçesiyle haczin kaldırılması ve kesintilerin iadesi yönünde karar vermiş; Danıştay 3. Daire de temyiz istemini reddederek bu sonucu onamıştır. Bu karar, yerel idarî yargı ile yüksek idarî yargının emekli aylığı korumasında aynı yönde buluştuğunu göstermektedir.[18]

Anayasa Mahkemesi, B. No. 2013/8324, 20.06.2017. AYM, somut başvuruda 5510 sayılı Kanun m.93’te 17.04.2008 tarihli değişiklik sonrası SGK alacakları için emekli maaşına haciz uygulanabilmesini kanuni ve öngörülebilir bulmuş; müdahalenin kamu yararı amacı taşıdığı ve başvurucuya aşırı bir külfet yüklemediği sonucuna ulaşarak mülkiyet hakkı ihlali tespit etmemiştir.[19]

Danıştay 12. Daire, E. 2018/7538, K. 2021/4425, 30.12.2021. Bu karar doğrudan haciz kararından ziyade, işsizlik ödeneğinin hukuki niteliğini tartıştığı için tamamlayıcı önem taşır. Danıştay, işsizlik ödeneğini geçici bir ödenek olarak değerlendirmiştir. 4447 m.50’deki açık haciz yasağı ile birlikte okunduğunda, işsizlik ödeneğinin nafaka dışında hacze kapalı olduğu sonucu güçlenmektedir.[5][20]

Hesaplama Örnekleri

Aşağıdaki örnekler, yalnızca varsayımsal olup açıklama amacıyla kurulmuştur. Örneklerde, işçiye fiilen ödenecek tutar esas alınmış; başka bordro kesintileri ayrıca hesaba katılmamıştır.[1][2][4][5][11][12][14]

Olağan işçi ücreti örneği. Aylık ödenecek ücretin 40.000 TL olduğu varsayımında, adi alacak için haciz kesintisi formülü şöyledir:

Haciz = 40.000 × 0,25 = 10.000 TL.

Bu durumda işçiye kalan tutar 30.000 TL olur.[1][2][11]

Asgari ücret düzeyindeki ücret örneği. İşçinin aylık net ücreti A ise ve bu ücret asgari ücret düzeyindeyse, özel bir mutlak haczedilmezlik hükmü bulunmadığından formül aynı şekilde işler:

Haciz = A × 0,25.

Yargıtay’ın vurgusu, asgari ücretin otomatik ve tek ölçüt olmadığı; fakat ücretin en az dörtte birlik bölümünün haciz rejimi dışında bırakılmadığı yönündedir.[1][2][15]

İkramiye örneği. İşçiye tek seferde 24.000 TL ikramiye ödendiği varsayımında ve ödemenin ücret niteliğinde olduğu durumda:

Haciz = 24.000 × 0,25 = 6.000 TL.

İşçiye ödenecek bakiye 18.000 TL olur.[2][11][12][13]

6772 m.4 kapsamındaki munzam tediye örneği. Kamu işçisi niteliğindeki bir dosyada, 8.000 TL fazla mesai ve 2.000 TL çocuk zammı bulunduğu varsayımında, bu kalemler bakımından sonuç:

Haciz = 0 TL.

Çünkü 6772 m.4’te sayılan munzam tediyeler borç için haczedilemez.[6][11][12][13]

Tazminat örneği. İş sözleşmesi sona eren işçiye 180.000 TL kıdem tazminatı, 60.000 TL ihbar tazminatı ve 20.000 TL yıllık izin ücreti doğduğu varsayımında, ücret koruması değil genel haciz rejimi uygulanır. Bu örnekte hacze konu toplam tutar:

180.000 + 60.000 + 20.000 = 260.000 TL.

Bu kalemler bakımından dörtte birlik ücret koruması işletilmez.[11][14]

İşsizlik ödeneği örneği. Aylık 18.000 TL işsizlik ödeneği alan kişi bakımından, adi alacak için sonuç:

Haciz = 0 TL.

Kanundaki açık hüküm nedeniyle yalnızca nafaka istisnası vardır.[5]

Emekli aylığı örneği. Aylık 22.000 TL emekli aylığı alan kişi bakımından, adi alacak için klasik sonuç:

Haciz = 0 TL.

Ancak alacak SGK alacağı veya nafaka ise kanuni istisna gündeme gelir; ayrıca tüketici kredisi sözleşmesinde açık talimat verilmişse 2025 tarihli YİBGK kararının kapsamındaki bankaca doğrudan blokaj tartışması ortaya çıkabilir.[4][17][18][19]

[vc_row][vc_column][vc_message message_box_color=”green”]FAQ – Sık Sorulan Sorular

Asgari ücret haczedilebilir mi? Evet. Haziran 2026 itibarıyla asgari ücret için genel ve mutlak bir haczedilmezlik hükmü bulunmamaktadır. Asgari ücret düzeyindeki işçi ücreti de işçi ücretine ilişkin genel rejime tabidir ve kural olarak dörtte birlik haciz çizgisi uygulanır.[1][2][15]

İşçi maaşının ne kadarına haciz konulabilir? Aylık ücret bakımından temel kural 1/4 oranıdır. İşçi ücreti bakımından hem İİK m.83 hem İş Kanunu m.35 birlikte dikkate alınır; ayrıca birden fazla haciz varsa dosyalar sıraya konur.[1][2][11]

Birden fazla maaş haczi varsa toplam kesinti artar mı? İİK m.83’e göre birden fazla haciz varsa bunlar sıraya konur; sırada önde bulunan haczin kesintisi bitmeden sonraki hacze geçilmez. Yargıtay da ücret üzerindeki hacizlerde bu sıraya koyma kuralını esas almaktadır.[1][11]

İkramiye haczedilebilir mi? Evet, ancak Yargıtay çizgisine göre en çok 1/4 oranında. İkramiye, toplu sözleşme farkı ve nema ücret sayılmaktadır.[2][11][12][13]

Fazla mesai ve prim her durumda haczedilemez mi? Hayır. Kararlarda haczedilemezlik sonucu, özellikle 6772 sayılı Kanun m.4’teki munzam tediyeler bakımından kurulmuştur. Bu nedenle fazla mesai ve primde sonucun, ödemenin özel kanun kapsamına ve hukuki niteliğine göre değerlendirilmesi gerekir.[6][11][12][13]

Kıdem tazminatı, ihbar tazminatı ve yıllık izin ücreti maaş gibi 1/4 mü haczedilir? Hayır. Bu kalemler ücretin saklı kısmı korumasına tabi olmayan işçilik alacakları arasında gösterilmektedir. Kıdem ve ihbar tazminatı yönünden Yargıtay çizgisi açıktır; yıllık izin ücreti bakımından da uygulama aynı doğrultudadır.[11][14]

İşsizlik ödeneğine haciz konulabilir mi? Kural olarak hayır. 4447 sayılı Kanun m.50 gereğince işsizlik ödeneği nafaka borçları dışında haciz veya başkasına devir ve temlik edilemez.[5]

Emekli aylığına haciz konulabilir mi? Klasik icra rejiminde 5510 m.93 uyarınca emekli aylığı SGK alacakları ve nafaka borçları dışında haczedilemez. Ayrıca 28 Şubat 2009 sonrası muvafakat yoksa icra müdürü talebi reddeder. Bununla birlikte 2025 tarihli YİBGK kararı, tüketici kredisi sözleşmesindeki açık onaya dayalı banka blokesi bakımından ayrı bir sonuç ortaya koymuştur.[4][16][17][18][19]

2022 sayılı Kanun kapsamındaki yaşlılık ve engelli aylıkları haczedilebilir mi? Hayır. Bakanlık açıklamalarına göre bu aylıklar kişinin rızası olsa dahi haczedilemez; başkasına devir ve temlik de edilemez.[7]

Sosyal ve ekonomik destek ödemeleri ile evde bakım yardımı haczedilebilir mi? Hayır. 2828 sayılı Kanun kapsamındaki SED ödemeleri ile Evde Bakım Yardımı Yönetmeliği kapsamındaki ödemeler için açık devir, temlik ve haciz yasağı vardır.[8][9]

Asgari geçim indirimi bugün hâlâ var mı? Hayır. 1 Ocak 2022’den beri AGİ kaldırılmıştır. Bu nedenle Haziran 2026 itibarıyla güncel işçi ücretinde ayrı bir AGİ kalemi bulunmamaktadır.[10][/vc_message][vc_column_text]

Atıf Yapılan Mevzuat, Kararlar, Dipnotlar Ve Kaynakça

Atıf Yapılan Mevzuat: 2004 sayılı İcra ve İflas Kanunu m.83 ve m.83/a; 4857 sayılı İş Kanunu m.32 ve m.35; 6098 sayılı Türk Borçlar Kanunu m.407/2 ve m.410; 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu m.93; 4447 sayılı İşsizlik Sigortası Kanunu m.50; 6772 sayılı Kanun m.4; 3294 sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanunu’ndaki haciz yasağı hükmü ve 2022 sayılı kanun rejimi (yönetmelik) m.18; 2828 sayılı Sosyal Hizmetler Kanunu m.29; Evde Bakım Yardımı Yönetmeliği m.20; 7349 sayılı Kanun sonrası AGİ değişikliği.[1][2][3][4][5][6][7][8][9][10]

Atıf Yapılan Kararlar: Yargıtay 12. HD., E. 2015/8926, K. 2015/20037; Yargıtay 12. HD., E. 2015/18836, K. 2015/25179; Yargıtay 12. HD., E. 2014/16631, K. 2014/20678; Yargıtay 12. HD., E. 2016/10014, K. 2017/1890; Yargıtay 12. HD., E. 2015/33619, K. 2016/2007; Yargıtay HGK., E. 2017/2899, K. 2018/420; Yargıtay İBBGK., E. 2022/2, K. 2025/1; Danıştay 3. Daire, E. 2020/535, K. 2022/3822; Danıştay 12. Daire, E. 2018/7538, K. 2021/4425; Anayasa Mahkemesi, B. No. 2013/8324.[11][12][13][14][15][16][17][18][19][20]

Dipnotlar

1. 2004 sayılı İcra ve İflas Kanunu m.83 ve m.83/a; maaş, tahsisat ve her türlü ücrette kısmi haciz, dörtte bir alt sınırı, birden fazla hacizde sıraya koyma ve haczedilmezlikten önceden feragat yasağı.

2. 4857 sayılı İş Kanunu m.32 ve m.35; ücret, prim, ikramiye ve benzeri istihkak kavramı ile işçilerin aylık ücretinde dörtte bir üst sınırı.

3. 6098 sayılı Türk Borçlar Kanunu m.407/2 ve m.410; ücret borcuyla takas yasağı, işçinin ücretinin dörtte birinden fazlasının haczedilememesi, devredilememesi ve rehnedilememesi.

4. 5510 sayılı Kanun m.93; 17.04.2008 tarihli 5754 sayılı değişiklik ve 28.02.2009 tarihli 5838 sayılı değişiklik sonrası emekli aylığı/gelir/ödenek haczi ve muvafakat rejimi.

5. 4447 sayılı İşsizlik Sigortası Kanunu m.50; işsizlik ödeneğinin nafaka dışında haciz, devir ve temlike kapalı olması.

6. 6772 sayılı Kanun m.4; fazla mesai, evlilik ve çocuk zamları, primler, ayni yardımlar, hafta ve genel tatil ücretleri gibi munzam tediyelerin haczedilememesi.

7. 3294 sayılı Kanun kapsamındaki yardımlar ve 2022 sayılı Kanun kapsamındaki yaşlılık/engelli aylıkları; kişinin rızası olsa dahi haczedilemezlik açıklaması.

8. 2828 sayılı Sosyal Hizmetler Kanunu m.29 ve SED uygulaması; korunmaya ve yardıma ihtiyacı olan aile ve kişilere yapılan ödemelerin devir, temlik ve hacze kapalı oluşu.

9. Evde Bakım Yardımı Yönetmeliği m.20; evde bakım yardımı ödemelerinin devir, temlik ve haciz edilemeyeceği.

10. 7349 sayılı Kanun sonrası AGİ’nin kaldırılması; 1 Ocak 2022’den itibaren güncel ücret bordrosunda bağımsız AGİ kaleminin bulunmaması.

11. Yargıtay 12. HD., E. 2015/18836, K. 2015/25179, 20.10.2015; aylık ücrette 1/4, sıraya koyma, ikramiye için 1/4, 6772 kalemleri için haciz yasağı, kıdem tazminatı ve vergi iadesi alacağının haczi.

12. Yargıtay 12. HD., E. 2015/8926, K. 2015/20037, 08.09.2015; ikramiye, toplu sözleşme farkı ve nema yönünden ücret rejimi; 6772 m.4 kalemlerinde haciz yasağı.

13. Yargıtay 12. HD., E. 2014/16631, K. 2014/20678, 09.09.2014; ikramiyenin 1/4’ünü aşan haczin kaldırılması ve fazla mesai/prim bakımından haciz yasağı.

14. Yargıtay 12. HD., E. 2016/10014, K. 2017/1890, 14.02.2017; kıdem tazminatının tamamının haczedilebilirliği. Yıllık izin ücreti bakımından ikincil kaynaklarda aktarılan Yargıtay çizgisi de kıdem/ihbarla aynı doğrultudadır.

15. Yargıtay 12. HD., E. 2015/33619, K. 2016/2007, 26.01.2016; İİK m.83 uygulamasında brüt asgari ücretin tek başına otomatik ölçü sayılamayacağı ve dörtte bir alt sınırı.

16. Yargıtay HGK., E. 2017/2899, K. 2018/420, 07.03.2018; tüketici kredisi sözleşmesindeki talimatlara dayalı bankaca emekli maaşı hesabından tahsil sorunu.

17. Yargıtay İBBGK., E. 2022/2, K. 2025/1, 21.03.2025; RG 17.07.2025, 32958; tüketici kredisi nedeniyle verilen açık onay/talimatlar uyarınca bankanın emekli maaşına doğrudan bloke koyabilmesi.

18. Danıştay 3. Daire, E. 2020/535, K. 2022/3822, 17.10.2022; vergi borcu nedeniyle emekli maaşı hesabına uygulanan haczin kaldırılması; ilk derece mahkemesi ve bölge idare mahkemesi yaklaşımının onanması.

19. Anayasa Mahkemesi, B. No. 2013/8324, 20.06.2017; 5510 m.93’teki SGK alacağı istisnası yönünden mülkiyet hakkı incelemesi.

20. Danıştay 12. Daire, E. 2018/7538, K. 2021/4425, 30.12.2021; işsizlik ödeneğinin geçici ödenek niteliği. 4447 m.50’deki açık haciz yasağı ile birlikte tamamlayıcı değerlendirme değeri taşır.

Kaynakça

— Anayasa Mahkemesi. (2017, 20 Haziran). B. No: 2013/8324. Kararlar Bilgi Bankası.

— Danıştay 3. Daire. (2022, 17 Ekim). E. 2020/535, K. 2022/3822. Karar arama/veri tabanı yayımı.

— Danıştay 12. Daire. (2021, 30 Aralık). E. 2018/7538, K. 2021/4425. Karar arama/veri tabanı yayımı.

— Evde Bakım Yardımı Yönetmeliği. (2023). Aile ve Sosyal Hizmetler Bakanlığı mevzuat sayfası.

— İcra ve İflas Kanunu, Kanun No. 2004. Ağırlıklı olarak m.83 ve m.83/a.

— İş Kanunu, Kanun No. 4857. Ağırlıklı olarak m.32 ve m.35.

— İşsizlik Sigortası Kanunu, Kanun No. 4447. Ağırlıklı olarak m.50.

— Sosyal Hizmetler Kanunu, Kanun No. 2828. Ağırlıklı olarak m.29.

— Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu, Kanun No. 5510. Ağırlıklı olarak m.93.

— Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanunu, Kanun No. 3294.

— 2022 sayılı Kanun kapsamındaki aylıklarla birlikte haciz yasağı rejimi. (yönetmelik) m. 18

— Türk Borçlar Kanunu, Kanun No. 6098. Ağırlıklı olarak m.407/2 ve m.410.

— Yargıtay 12. Hukuk Dairesi. (2014, 9 Eylül). E. 2014/16631, K. 2014/20678.

— Yargıtay 12. Hukuk Dairesi. (2015, 8 Eylül). E. 2015/8926, K. 2015/20037.

— Yargıtay 12. Hukuk Dairesi. (2015, 20 Ekim). E. 2015/18836, K. 2015/25179.

— Yargıtay 12. Hukuk Dairesi. (2016, 26 Ocak). E. 2015/33619, K. 2016/2007.

— Yargıtay 12. Hukuk Dairesi. (2017, 14 Şubat). E. 2016/10014, K. 2017/1890.

— Yargıtay Hukuk Genel Kurulu. (2018, 7 Mart). E. 2017/2899, K. 2018/420.

— Yargıtay İçtihatları Birleştirme Büyük Genel Kurulu. (2025, 21 Mart). E. 2022/2, K. 2025/1; Resmî Gazete, 17 Temmuz 2025, Sayı 32958.

— 7349 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun sonrasında AGİ’nin kaldırılmasına ilişkin ikincil açıklamalar.