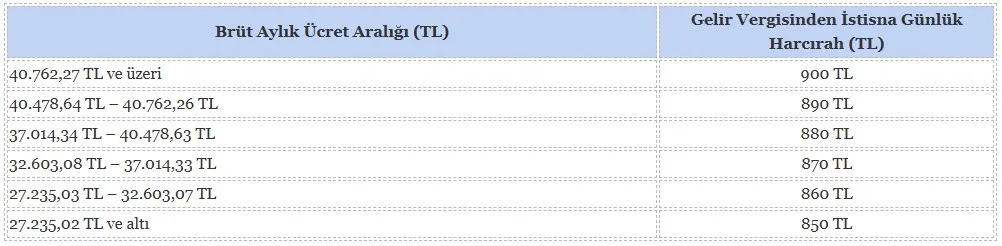

01 Temmuz – 31 Aralık 2026 dönemi için özel sektörde uygulanacak gelir vergisinden istisna yurt içi harcırah (gündelik) oranları

Önemli notlar:

- Bu tutarlar 6245 sayılı Harcırah Kanununa tabi olmayan özel sektör işverenlerinin nakden ödeyeceği gündeliklerde uygulanacak gelir vergisi istisnası sınırıdır.

- İşveren bu tutarlardan daha yüksek harcırah ödeyebilir. Ancak istisna tutarını aşan kısım ücret sayılır ve gelir vergisi ile damga vergisine tabi olur.

- Gerçek yol giderleri belge karşılığında ayrıca karşılanabilir ve bu ödemeler farklı esaslara tabidir.