2026 Kıdem Tazminatı Tavanı (2. Dönem): Güncel Tutar ve Merak Edilenler

1 Temmuz 2026 – 31 Aralık 2026 döneminde uygulanacak kıdem tazminatı tavanı açıklandı. Yeni tavan tutarı, hesaplama yöntemi ve en sık sorulan sorulara ilişkin güncel bilgiler bu yazıda yer almaktadır.

2026 Yılı İkinci Yarısında Kıdem Tazminatı Tavanı Ne Kadar Oldu?

Hazine ve Maliye Bakanlığı tarafından yayımlanan Mali ve Sosyal Haklar Genelgesi uyarınca, 1 Temmuz 2026 – 31 Aralık 2026 döneminde uygulanacak kıdem tazminatı tavanı 73.729,87 TL olarak belirlenmiştir.

Kıdem tazminatı tavanı, memur maaş katsayısında yapılan %13,52 oranındaki artış doğrultusunda 1 Temmuz 2026 tarihinden itibaren uygulanmaya başlanmıştır. Böylece 2026 yılının ilk yarısında (1 Ocak – 30 Haziran) geçerli olan 64.948,77 TL tutarındaki tavan, yılın ikinci yarısı için 73.729,87 TL’ye yükselmiştir.

| Dönem | Kıdem Tazminatı Tavanı |

| 1 Ocak 2026 – 30 Haziran 2026 | 64.948,77 TL |

| 1 Temmuz 2026 – 31 Aralık 2026 | 73.729,87 TL |

Kıdem Tazminatı Tavanı Nedir?

Kıdem tazminatı tavanı, bir işçiye her bir hizmet yılı için ödenebilecek azami brüt kıdem tazminatı tutarını ifade eder.

1475 sayılı İş Kanunu’nun yürürlükte bulunan 14’üncü maddesi uyarınca; işçiye bir hizmet yılı için ödenecek kıdem tazminatı, en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesi tutarını aşamaz.

Bu nedenle kıdem tazminatı tavanı, memur maaş katsayılarında Ocak ve Temmuz aylarında yapılan değişikliklere bağlı olarak yılda iki kez yeniden belirlenir.

Kıdem Tazminatı Tavanı Neden Önemlidir?

- Tavanın Altındaki Ücretler: Brüt ücreti kıdem tazminatı tavanının altında olan çalışanlar için kıdem tazminatı, doğrudan kendi giydirilmiş brüt ücreti üzerinden hesaplanır ve tavanın herhangi bir etkisi olmaz.

- Tavanın Üstündeki Ücretler: Giydirilmiş brüt ücreti tavanın üzerinde olan çalışanlar için her tam hizmet yılı bakımından ödenecek kıdem tazminatı tutarı, yürürlükteki kıdem tazminatı tavanı ile sınırlıdır.

Örnek: Aylık giydirilmiş brüt ücreti 95.000 TL olan bir çalışan, 2026 yılının ikinci yarısında işten ayrılırsa, her tam hizmet yılı için en fazla 73.729,87 TL kıdem tazminatı alabilir.

Kıdem Tazminatı Nasıl Hesaplanır?

Hesaplamada esas alınan tutar, çalışanın son giydirilmiş brüt ücretidir. Giydirilmiş brüt ücret; çıplak brüt ücretin yanı sıra, para ile ölçülebilen ve süreklilik arz eden tüm menfaatlerin brüt tutarını ifade eder.

Giydirilmiş brüt ücrete dâhil edilen başlıca ödemeler:

- Çıplak brüt ücret

- Düzenli olarak ödenen yol ve yemek yardımı

- Süreklilik arz eden ikramiye ve primler

- Yakacak, giyecek, eğitim, konut ve benzeri düzenli sosyal yardımlar

- Para ile ölçülebilen ve süreklilik arz eden diğer tüm menfaatler

Hesaplama Formülü:

Kıdem Tazminatı = Esas Alınacak Giydirilmiş Brüt Ücret × Hizmet Süresi (Yıl)

Not: Hesaplanan tutarın kanuni tavanı aşması hâlinde, her bir hizmet yılı için en fazla yürürlükteki tavan tutarı (73.729,87 TL) esas alınır. Hizmet süresindeki yıl kesirleri (ay ve gün) de oransal olarak hesaplamaya dâhil edilir.

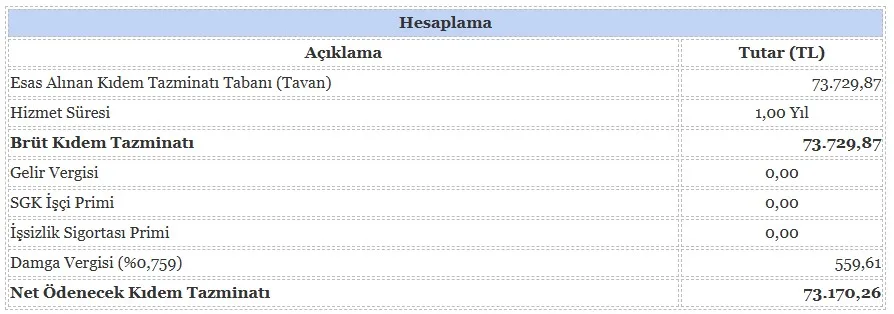

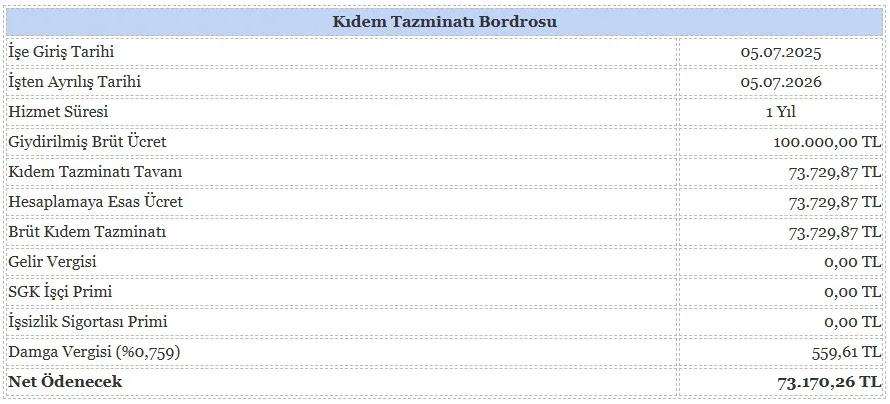

Kıdem Tazminatı Hesabı

Veriler:

— Brüt Ücreti: 100.000 TL

— İşe Giriş Tarihi: 05.07.2025

— İşten Ayrılış Tarihi: 05.07.2026

— Hizmet Süresi: 1 Yıl (365 Gün)

— 2026 (2. Dönem) Kıdem Tazminatı Tavanı: 73.729,87 TL

Brüt ücret (100.000,00 TL) kıdem tazminatı tavanını (73.729,87 TL) aştığından, hesaplamada tavan tutarı esas alınmıştır.

Notlar

- İşçinin hizmet süresi tam 1 yıl olduğundan, 1 yıllık kıdem tazminatı hesaplanmıştır.

- Brüt ücret kıdem tazminatı tavanını aştığı için 73.729,87 TL esas alınmıştır.

- Kanuni sınırlar içinde ödenen kıdem tazminatından gelir vergisi ve SGK primi kesilmez.

- Bordroda yalnızca damga vergisi (%0,759) kesintisi uygulanmıştır. Kanuni sınırlar içinde ödenen kıdem tazminatından gelir vergisi ve SGK primi kesilmez. Bu ödemelerden yalnızca yürürlükteki damga vergisi (binde 7,59) kesintisi yapılır.

İşverenin, bireysel iş sözleşmesi, toplu iş sözleşmesi veya işyeri uygulaması kapsamında kanuni kıdem tazminatı tavanının üzerinde ödeme yapması mümkündür. Ancak;

- Gelir Vergisi Yönünden: Kanuni kıdem tazminatı tavanını aşan ödemeler gelir vergisi istisnasından yararlanamaz. Aşan tutar ücret olarak değerlendirilir ve gelir vergisine tabi tutulur.

- SGK Primi Yönünden: Tavanı aşan ödemelerin SGK primi yönünden durumu; ödemenin hukuki niteliğine, dayanağına ve yargı kararlarına göre değişiklik gösterebilir. Bu nedenle söz konusu ödemelerin her durumda SGK primine tabi olduğunu söylemek doğru değildir.

Kıdem Tazminatı Tavanını Aşan Tutarın Ödenmesi Durumu

İş sözleşmesinde “Kıdem tazminatı tavanı uygulanmaz, gerçek brüt ücret üzerinden ödenir” şeklinde bir madde varsa veya işveren tavanı aşan kıdem tazminatını ödemeyi kabul ederse brüt 100.000 TL üzerinden hesaplama yapılabilir. Ancak bu durumda tavanı aşan kısım (100.000 – 73.729,87 = 26.270,13 TL) gelir vergisine tabi tutulur. İşverenin bu fazla ödemeyi ücret olarak gösterip gelir vergisi kesmesi ve bordroda göstermesinde özel sektör işverenleri için kanuni hiçbir sorun çıkarmaz. Aksine, tavanı aşan kısmı ücret gibi değerlendirip gelir vergisi kesmek ve bordroda göstermek yasal olarak tamamen doğru, şeffaf ve mevzuata uygun olan tek yöntemdir.

Mevzuatta bu durumun cezai bir boyutu olmadığı gibi, vergilendirme şekli de net kanun maddelerine dayanmaktadır. İlgili yasal süreçler ve mevzuat dayanakları şu şekildedir:

a. İş Kanunu Bakımından (Cezai Yaptırım Var mı?)

Eski İş Kanunu döneminde kıdem tazminatı tavanının aşılması halinde işverenlere cezai müeyyideler uygulanıyordu. Ancak yürürlükteki 4857 sayılı İş Kanunu ile bu cezalar tamamen ortadan kaldırılmıştır.

Günümüz iş hukukunda kıdem tazminatı tavanı, işvereni koruyan “zorunlu maksimum sınır”dır. Yani işçi, işvereni tavanın üzerinde ödeme yapmaya zorlayamaz. Ancak işveren kendi rızasıyla ya da iş sözleşmesindeki bir maddeye dayanarak işçi lehine tavanı aşabilir. Özel sektörde bunun önünde hiçbir hukuki engel yoktur.

b. Vergi Mevzuatı Bakımından (GVK Madde 25 ve 61)

Mevzuatta tavanı aşan kısmın nasıl vergilendirileceği açıkça tanımlanmıştır:

- Gelir Vergisi Kanunu (GVK) Madde 25 / 7-a: Bu madde, kıdem tazminatının yasal tavanı (en yüksek Devlet memuruna ödenecek azami emeklilik ikramiyesi tutarını) aşmayan kısmının gelir vergisinden müstesna (muaf) olduğunu hükme bağlar.

- Gelir Vergisi Kanunu (GVK) Madde 61: Bu madde ise ücretin tanımını yapar. İşverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı ya da sözleşme gereği sağlanan para ve para ile temsil edilebilen her türlü menfaat “ücret” sayılır.

Mevzuatın Mantığı: Yasal tavanı aşan kısım (sizin örneğinizdeki 26.270,13 TL), vergi hukuku gözünde artık bir “tazminat” değil, işçiye fesih anında sağlanan ek bir ücret/menfaat niteliğindedir. Bu yüzden gelir vergisine tabi tutulması kanuni bir zorunluluktur.

c. Bordrolaştırma Nasıl Yapılır?

İşverenin bu işlemi resmiyete dökerken bordroda iki ayrı kalem yürütmesi gerekir:

- Tavan Kısmı (73.729,87 TL): Bordroda “Kıdem Tazminatı” olarak yer alır. Gelir vergisi ve SGK primi kesilmez, sadece binde 7,59 damga vergisi düşülür.

- Tavanı Aşan Kısım (26.270,13 TL): Bordroda “Tavanı Aşan Kıdem Ödemesi”, “Kıdem Primi” veya “İkramiye” gibi bir adla brüt ücrete eklenir. Bu tutardan çalışanın o ayki vergi dilimine göre (%15, %20, %27, %35 vb.) Gelir Vergisi ve ilgili ayın tavan sınırları dahilinde SGK işçi/işveren primleri kesilir.

İki Önemli Detay

- Kamu Sektörü İstisnası: Bu esneklik yalnızca özel sektör için geçerlidir. Kamu kurumlarında (devlet daireleri, belediyeler, KİT’ler) tavanın aşılması kesinlikle yasaktır ve “kamu zararı” sayılacağı için sorumlular hakkında Türk Ceza Kanunu hükümleri uygulanır.

- SGK Prim Yükü: İşveren tavanı aşan kısmı ücretleştirdiğinde devlet sadece gelir vergisi istemez; bu tutarı Prime Esas Kazanç (PEK) sayarak SGK primine de tabi tutar. Bu durum işverene ek bir sigorta maliyeti getirir, ancak yasallık açısından bir sorun teşkil etmez.

Özetle; Devlet işverene “Tavanın üzerinde para ödeyemezsin” demez; “Eğer tavanın üzerinde ödeme yaparsan, o fazlalık artık vergisiz tazminat değildir, ücrettir; vergisini ve primini ödemek şartıyla dilediğin kadar ödeyebilirsin” der. İşvereninizin bunu bordroda gösterip vergisini kesmesi tamamen hukuki ve usulüne uygun bir süreçtir.

Kıdem Tazminatına Kimler Hak Kazanır?

Kıdem tazminatına hak kazanabilmek için, kural olarak aynı işverene bağlı olarak en az bir yıl çalışılmış olması ve iş sözleşmesinin kanunda belirtilen haklı nedenlerden biriyle sona ermesi gerekir. Başlıca durumlar şunlardır:

- İşveren tarafından, ahlak ve iyi niyet kurallarına aykırılık halleri (Kod-46 vb.) dışındaki bir nedenle sözleşmenin feshedilmesi,

- İşçinin, İş Kanunu’nun 24’üncü maddesi kapsamında haklı nedenle iş sözleşmesini feshetmesi,

- Erkek işçinin muvazzaf askerlik hizmeti nedeniyle işten ayrılması,

- İşçinin emekliliğe hak kazanarak (veya yaş dışındaki emeklilik şartlarını tamamlayarak) işten ayrılması,

- Evlilik nedeniyle, evlendiği tarihten itibaren bir yıl içinde iş sözleşmesini sona erdiren kadın işçi,

- İşçinin vefat etmesi (bu durumda tazminat yasal mirasçılarına ödenir).

Sonuç

2026 yılının ikinci yarısında uygulanacak 73.729,87 TL tutarındaki kıdem tazminatı tavanı, özellikle yüksek ücretli çalışanların hak edişlerinde belirleyici bir rol oynamaktadır. İşverenlerin ve çalışanların, hesaplamalarda güncel tavan tutarını, giydirilmiş brüt ücret unsurlarını ve vergi istisnalarını dikkate almaları yasal süreçlerin doğru yürütülmesi açısından kritik önem taşımaktadır.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]FAQ – Sıkça Sorulan Sorular

Kıdem tazminatı tavanı ne kadar arttı? 2026 yılının ikinci yarısında kıdem tazminatı tavanı, ilk yarıya göre %13,52 oranında artarak 64.948,77 TL’den 73.729,87 TL’ye yükselmiştir.

Kıdem tazminatı tavanı ne zaman güncellenir? Kıdem tazminatı tavanı, her yıl Ocak ve Temmuz aylarında memur maaş katsayısının değişmesine bağlı olarak Hazine ve Maliye Bakanlığı tarafından yeniden belirlenir.

Kıdem tazminatı tavanının üzerinde ödeme yapılabilir mi? Evet. İşveren sözleşme doğrultusunda tavanın üzerinde ödeme yapabilir ancak tavanı aşan tutar gelir vergisi istisnasından yararlanamaz ve vergilendirilir.

Brüt maaşım tavanın altındaysa ne olur? Kıdem tazminatınız doğrudan kendi giydirilmiş brüt ücretiniz üzerinden hesaplanır ve tavan uygulaması hesaplamanızı etkilemez.[/vc_message][vc_column_text]

Not: Bu yazıda yer alan bilgiler genel bilgilendirme amacıyla hazırlanmıştır.