Özel Sektörde Yıllık Ücretli İzin Rehberi

2026 İtibarıyla Güncel Mevzuat, Yargıtay Kararları, SGK ve Vergi Boyutuyla Kapsamlı İnceleme

4857 sayılı İş Kanunu’nun emredici hükümleri, Yıllık Ücretli İzin Yönetmeliği ve 2026 İtibarıyla Güncel Mevzuat ve Yargıtay Kararları ışığında; özel sektör çalışanlarının yıllık izin hakkı, SGK prim kesintisi, vergi yükü, idari para cezaları ve işveren yükümlülükleri bu rehberde ayrıntılı biçimde ele alınmıştır.

Özet

Bu rehber, 4857 sayılı İş Kanunu’nun 53-61’inci maddeleri, Yıllık Ücretli İzin Yönetmeliği ve 14 Temmuz 2026 tarihi itibarıyla yürürlükte bulunan ilgili mevzuat esas alınarak özel sektör işyerleri için hazırlanmıştır.

Çalışmada; yıllık izne hak kazanma şartları, kıdeme göre izin süreleri, genç ve 50 yaş üzerindeki işçilere ilişkin özel hükümler, resmî tatil ve hafta tatili günlerinin izin hesabına etkisi, izin ücretinin SGK primi ve vergi yönünden değerlendirilmesi, SGDP kapsamındaki çalışanların durumu, prim teşvikleri, kayıt yükümlülükleri ve 2026 yılı idari para cezaları ele alınmıştır.

Kullanılan yıllık izin dönemine ait ücret ile iş sözleşmesinin sona ermesi üzerine doğan kullanılmamış izin ücreti alacağı ayrı ayrı incelenmiş; prime esas kazanç üst sınırı, gelir vergisi, damga vergisi ve bordrolama esasları örneklerle açıklanmıştır.

Rehberde ayrıca 2021, 2024, 2025 ve 2026 yıllarında verilen ve yıllık izin uygulaması bakımından güncelliğini koruyan Yargıtay 9. Hukuk Dairesi kararlarına yer verilmiştir. İzin kullandırıldığının ispatı, hafta tatili günlerinin yıllık izinden sayılamaması ve izin ücretinin izinden önce ödenmemesinin hukuki sonuçları bu kararlar çerçevesinde değerlendirilmiştir.

Güncellik uyarısı: Asgari ücret, prim oranları, gelir vergisi tarifesi, idari para cezaları ve teşvik koşulları değişebileceğinden, işlem yapılmadan önce Resmî Gazete, Çalışma ve Sosyal Güvenlik Bakanlığı, SGK ve Gelir İdaresi Başkanlığının güncel duyuruları kontrol edilmelidir.

Giriş

Yıllık ücretli izin, Anayasa’nın 50 nci maddesinde güvence altına alınan dinlenme hakkının iş hukukundaki somut karşılığıdır. 4857 sayılı İş Kanunu, yıllık ücretli izni kamu düzenine ilişkin, işçi lehine emredici bir hak olarak düzenlemiş; bu haktan işçinin kendi rızasıyla dahi vazgeçemeyeceğini hükme bağlamıştır. Uygulamada işverenler açısından yıllık izin yalnızca bir çalışma hukuku yükümlülüğü değil; aynı zamanda SGK primi, gelir vergisi, damga vergisi ve idari para cezası risklerini de içeren çok boyutlu bir süreçtir.

2026 yılında asgari ücretin yeniden belirlenmesi ile idari para cezaları ve gelir vergisi tarifesindeki parasal hadlerin güncellenmesi, işverenlerin ve çalışanların bu konudaki yükümlülük ve haklarını yeniden gözden geçirmesini gerekli kılmaktadır. Bu rehber, söz konusu güncel çerçeveyi mevzuat hükümleri ve yargı kararlarıyla birlikte ortaya koymayı amaçlamaktadır.

1. Yasal Dayanak ve Mevzuat Çerçevesi

Yıllık ücretli izin kurumunun temel yasal dayanağını, 22.05.2003 tarihli ve 4857 sayılı İş Kanununun 53 ilâ 61 inci maddeleri ile Ek 3 üncü maddesi oluşturmaktadır. Yıllık ücretli iznin uygulanmasına ilişkin usul ve esaslar ise Kanunun 60 ıncı maddesine dayanılarak çıkarılan ve 03.03.2004 tarihli ve 25391 sayılı Resmî Gazete’de yayımlanan Yıllık Ücretli İzin Yönetmeliği ile düzenlenmiştir.

Yıllık ücretli izin hakkının iş hukuku, sosyal güvenlik, vergilendirme ve uyuşmazlık çözümü boyutları bakımından konuya ilişkin başlıca mevzuat düzenlemeleri:

— Türkiye Cumhuriyeti Anayasası madde 50 – dinlenme ve yıllık ücretli izin hakkının anayasal dayanağı.

— 4857 sayılı İş Kanunu madde 53 (izin hakkı ve süreleri), 54 (izne hak kazanma süresinin hesabı), 55 (çalışılmış gibi sayılan hâller), 56 (iznin uygulanması, bölünmesi ve tatil günlerinin izin süresinden sayılmaması), 57 (izin ücreti ve peşin ödeme yükümlülüğü), 58 (izinde çalışma yasağı), 59 (iş sözleşmesinin sona ermesinde kullanılmayan izin ücretinin ödenmesi), 60 (yönetmelik çıkarma yetkisi), 61 (sigorta primleri), Ek Madde 3 (yıllık izin ücreti alacağında beş yıllık zamanaşımı) ve 103 (yıllık ücretli izin hükümlerine aykırılık hâlinde uygulanacak idari para cezaları).

— Yıllık Ücretli İzin Yönetmeliği (RG: 03.03.2004/25391; değişiklik RG: 18.08.2017/30158) – yıllık ücretli iznin uygulanmasına, izin kurullarına ve izin kayıtlarına ilişkin usul ve esaslar.

— 6331 sayılı İş Sağlığı ve Güvenliği Kanunu (RG: 30.06.2012/28339) – çalışanların sağlık ve güvenliğinin korunması ile dinlenme sürelerinin iş sağlığı ve güvenliği boyutu.

— 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu madde 80, 81 ve 82 – prime esas kazanç, sigorta prim oranları, prim indirimleri ve prime esas kazanç alt ve üst sınırları.

— 193 sayılı Gelir Vergisi Kanunu madde 61, 94 ve 103 – ücretin tanımı, ücret ödemelerinde vergi tevkifatı ve gelir vergisi tarifesi.

— 488 sayılı Damga Vergisi Kanunu ve Kanuna ekli (1) sayılı tablo – ücret ödemelerinde damga vergisi uygulaması.

— 7036 sayılı İş Mahkemeleri Kanunu madde 3 – işçi ve işveren alacakları ile tazminatlarına ilişkin uyuşmazlıklarda dava şartı olarak arabuluculuk.

— 5326 sayılı Kabahatler Kanunu madde 17 ve 27 – idari para cezalarının ödeme usulü, peşin ödeme indirimi ve yaptırım kararlarına karşı başvuru yolu.

— 6100 sayılı Hukuk Muhakemeleri Kanunu madde 31 – hâkimin davayı aydınlatma ödevi ve yıllık izin uyuşmazlıklarının yargısal değerlendirilmesindeki usul boyutu.

Bu düzenlemeler birlikte değerlendirildiğinde yıllık ücretli izin; yalnızca işçinin dinlenme hakkına ilişkin bir iş hukuku kurumu olmayıp, izin ücretinin bordrolaştırılması, prime esas kazancın belirlenmesi, vergi kesintileri, işveren kayıt yükümlülükleri, idari yaptırımlar ve işçilik alacağı uyuşmazlıkları bakımından birden fazla mevzuat alanını ilgilendiren çok yönlü bir hukuki kurum niteliğindedir.

2. Yıllık Ücretli İzne Hak Kazanma Şartları

4857 sayılı İş Kanununun 53 üncü maddesi uyarınca, işyerinde işe başladığı günden itibaren deneme süresi de dâhil olmak üzere en az bir yıl çalışmış olan işçi yıllık ücretli izne hak kazanır. Yıllık ücretli izin hakkından vazgeçilemez; bu hak işçi aleyhine sözleşme hükümleriyle kaldırılamaz veya sınırlandırılamaz.

Nitelikleri gereği bir yıldan az süren mevsimlik veya kampanya işlerinde çalışanlar hakkında, 4857 sayılı İş Kanununun yıllık ücretli izne ilişkin hükümleri uygulanmaz. Bu nedenle, Kanun kapsamındaki bu çalışmalar bakımından bir yıldan kısa çalışma süresine karşılık kıst veya orantılı yıllık izin ücreti hakkı doğmaz. Ancak iş sözleşmesi veya toplu iş sözleşmesiyle işçi lehine daha elverişli düzenlemeler yapılması mümkündür.

Belirli süreli iş sözleşmelerinde de yıllık ücretli izne hak kazanma bakımından temel olarak bir yıllık kıdem şartı geçerlidir. Sözleşmenin belirli süreli olması, tek başına işçiye çalıştığı süreyle orantılı bir yıllık izin veya izin ücreti hakkı kazandırmaz. Bir yıldan kısa süren belirli süreli iş sözleşmelerinde işçi bir yıllık kıdem şartını tamamlamadıkça kanundan doğan yıllık ücretli izin hakkı oluşmaz. Bununla birlikte, belirli süreli sözleşmenin yenilenmesi veya zincirleme sözleşmelerle çalışma ilişkisinin devam etmesi hâlinde, yıllık izne hak kazanma süresinin hesabında aynı işveren nezdindeki hizmet süreleri ilgili mevzuat ve somut çalışma ilişkisi çerçevesinde birlikte değerlendirilir.

Kanunun 55 inci maddesinde sayılan süreler ise yıllık ücretli izne hak kazanma süresinin hesabında çalışılmış gibi kabul edilir. İş kazası veya hastalık nedeniyle işe gidilemeyen sürelerin Kanunda belirtilen kısmı, analık nedeniyle çalıştırılmayan süreler, Kanunda belirtilen sınırlar içindeki zorunlu ve kamusal ödev süreleri ile zorlayıcı sebepler nedeniyle işin durduğu hâllerde Kanunda öngörülen süreler yıllık izin kıdeminin hesabında dikkate alınır.

3. Kıdeme Göre Yıllık Ücretli İzin Süreleri Cetveli

4857 sayılı Kanunun 53 üncü maddesi ve Yıllık Ücretli İzin Yönetmeliği’nin 9 uncu maddesi uyarınca işçilere verilecek asgari yıllık izin süreleri aşağıdaki cetvelde gösterilmiştir. Belirtilen süreler asgari niteliktedir; iş sözleşmesi veya toplu iş sözleşmesiyle artırılabilir, ancak azaltılamaz.

| Kıdem (Hizmet Süresi) | Genel İzin Süresi | Yer Altı İşleri | 18 Yaş ve Altı / 50 Yaş ve Üzeri |

| 1 yıldan 5 yıla kadar (5 yıl dâhil) | 14 gün | 18 gün | 20 gün |

| 5 yıldan fazla, 15 yıldan az | 20 gün | 24 gün | 20 gün |

| 15 yıl ve üzeri | 26 gün | 30 gün | 26 gün |

Tablo Notları:

- Yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dört gün artırılarak uygulanır.

- 18 yaş ve altındaki işçiler ile 50 yaş ve üzerindeki işçilere verilecek yıllık ücretli izin süresi 20 günden az olamaz.

- Kıdemi 15 yıl ve üzeri olan çalışanlar bakımından genel 26 günlük süre uygulanır.

- Süreler asgari olup iş sözleşmesi veya toplu iş sözleşmesiyle artırılabilir.

Yer altında maden ocakları, kablo döşemesi, kanalizasyon ve tünel inşaatı gibi işlerde çalışan işçilerin izin süreleri dörder gün artırılarak uygulanır. İzin süresine rastlayan ulusal bayram, hafta tatili ve genel tatil günleri yıllık izin süresinden sayılmaz. Cumartesi gününün izin hesabına dâhil edilip edilmeyeceği ise işyerindeki çalışma düzenine ve sözleşmelerde cumartesinin hafta tatili ya da ek tatil günü olarak belirlenip belirlenmediğine göre değerlendirilmelidir; bu nedenle cumartesi günü her durumda otomatik olarak yıllık izinden düşülemez.

4. Kadın, Genç, 50 Yaş ve Üzerindeki İşçiler ve Engelli İşçiler Bakımından Farklılıklar

4.1. Kadın İşçiler

4857 sayılı Kanunun yıllık izin süreleri bakımından cinsiyete dayalı doğrudan bir ayrımı bulunmamaktadır; kadın ve erkek işçiler aynı kıdem kademelerine tabidir. Bununla birlikte Kanunun 74 üncü maddesi, 22.04.2026 tarihli ve 7578 sayılı Sosyal Hizmetler Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 15 inci maddesiyle değiştirilmiş; düzenleme 01.05.2026 tarihli ve 33240 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiştir.

Yeni düzenlemeye göre kadın işçinin doğumdan önce 8 hafta, doğumdan sonra 16 hafta olmak üzere toplam analık izni 24 haftadır. Çoğul gebelikte doğum öncesi süreye eklenen 2 hafta nedeniyle toplam süre 26 haftaya ulaşır. Doktor onayı ve kadın işçinin isteğiyle çalışılabilecek dönem, doğuma 3 hafta kalıncaya kadar iken doğuma 2 hafta kalıncaya kadar uzatılmıştır. Başka bir ifadeyle çalışılabilir dönem bir hafta genişlemiş, zorunlu doğum öncesi istirahat dönemi bir hafta daralmıştır. Bu şekilde çalışılan süreler doğum sonrası izin süresine eklenmeye devam eder.

7578 sayılı Kanunun Geçici 1 inci maddesi uyarınca, düzenlemenin yürürlüğe girdiği 01.05.2026 tarihi itibarıyla analık izni süresi dolmuş olmakla birlikte 01.04.2026 tarihi itibarıyla doğum tarihinden itibaren 24 haftalık süreyi henüz tamamlamamış olan çalışanlara, yürürlük tarihinden itibaren 10 iş günü içinde talep etmeleri hâlinde 8 haftalık ilave analık izni tanınmıştır. Geçiş hükmünün uygulanmasında kanundaki tarih ve başvuru şartları esas alınmalı; yaklaşık doğum tarihi hesaplarına dayanılarak kapsam belirlenmemelidir.

Analık izni boyunca işveren, iş sözleşmesi veya toplu iş sözleşmesinde daha elverişli bir hüküm bulunmadıkça işçiye ücret ödemekle yükümlü değildir; iş sözleşmesi bu yönüyle askıdadır. 5510 sayılı Kanunun 18 inci maddesindeki şartların sağlanması hâlinde SGK tarafından geçici iş göremezlik ödeneği ödenir. 7578 sayılı Kanunla 5510 sayılı Kanunun 15 ve 18 inci maddelerinde yapılan paralel değişiklikler, ödenek sürelerini yeni analık izni sürelerine uyumlu hâle getirmiştir. Analık izninde geçirilen süreler 4857 sayılı Kanunun 55 inci maddesi uyarınca yıllık izin kıdeminin hesabında çalışılmış gibi sayılır. Analık izninin bitiminden sonra talep üzerine verilebilen altı aya kadar ücretsiz izin süresi ise yıllık izin kıdeminin hesabında dikkate alınmaz.

4.2. Genç İşçiler (18 Yaş ve Altı)

4857 sayılı İş Kanununun 53 üncü maddesi ve Yıllık Ücretli İzin Yönetmeliği’nin 9 uncu maddesi uyarınca 18 yaş ve altındaki işçilere verilecek yıllık izin süresi 20 günden az olamaz.

3308 sayılı Mesleki Eğitim Kanunu kapsamındaki aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler özel mevzuata tabidir. Kanunun 26 ncı maddesi uyarınca bu kişilere her yıl tatil aylarında bir ay ücretli izin verilir. Stajyer, öğrenci ve çırakların statüsü aynı olmadığından, izin hakkı değerlendirilirken kişinin tabi olduğu eğitim ve sigortalılık rejimi ayrıca belirlenmelidir.

4.3. 50 Yaş ve Üzerindeki İşçiler

Aynı düzenleme uyarınca 50 yaş ve üzerindeki işçilere de kıdemlerine bakılmaksızın en az 20 gün yıllık izin verilmesi zorunludur. Kıdemi 15 yıl ve üzeri olan işçiler için ise 26 günlük genel kural uygulanmaya devam eder; yaş kriteri yalnızca alt sınırı 20 güne yükseltir.

4.4. Engelli İşçiler

4857 sayılı Kanunda engelli işçiler için izin süresi bakımından ayrı bir düzenleme bulunmamakta, engelli işçiler kıdemlerine göre genel cetvele tabi olmaktadır. Ancak Kanunun 30 uncu maddesi, elli veya daha fazla işçi çalıştıran özel sektör işyerlerine yüzde üç oranında engelli işçi çalıştırma zorunluluğu getirmekte; bu yükümlülüğe uyulmaması hâlinde 101 inci madde uyarınca idari para cezası uygulanmaktadır (bkz. Bölüm 12). İşyeri uygulamalarında engelli işçilere yönelik ek dinlenme veya erişilebilirlik düzenlemeleri, iş sözleşmesi, toplu iş sözleşmesi veya işyeri iç yönetmeliği ile artırılabilir.

5. İş Sağlığı ve Güvenliği Açısından Yıllık İzin

Yıllık ücretli izin, iş sağlığı ve güvenliği mevzuatı açısından işçinin fiziksel ve ruhsal sağlığının korunmasına yönelik önleyici bir tedbir niteliği taşır. 6331 sayılı İş Sağlığı ve Güvenliği Kanunu’nun 1 inci maddesinde işyerlerinde sağlık ve güvenlik şartlarının iyileştirilmesi amaç olarak belirlenmiş; Kanunun tanımlar başlıklı 3 üncü maddesinde işyeri kavramı, dinlenme yerlerini de kapsayacak şekilde geniş tutulmuştur. Sürekli ve kesintisiz çalışmanın iş kazası ve meslek hastalığı riskini artırdığı bilinmekte olup, düzenli dinlenme süreleri (hafta tatili, ara dinlenmesi ve yıllık izin) İSG risk değerlendirmelerinde dikkate alınması gereken unsurlar arasında sayılmaktadır. Bu nedenle işverenlerin, özellikle tehlikeli ve çok tehlikeli sınıftaki işyerlerinde, yıllık izin planlamasını yalnızca bir İş Kanunu yükümlülüğü olarak değil, iş kazalarını önleyici bir tedbir olarak da ele alması gerekmektedir. Yıllık izin döneminde işçinin ücret karşılığı başka bir işte çalıştığının tespiti hâlinde, 4857 sayılı İş Kanununun 58 inci maddesi uyarınca kendisine ödenen izin ücretinin işverence geri alınabilmesi de izin süresinin gerçek bir dinlenme süresi olarak kullanılmasını temin etmeye yönelik bir düzenlemedir.

6. Resmî Tatil ve Genel Tatil Günlerinin Yıllık İzne Etkisi

4857 sayılı Kanunun 56 ncı maddesinin beşinci fıkrası uyarınca yıllık ücretli izin süresine rastlayan ulusal bayram, hafta tatili ve genel tatil günleri izin süresinden sayılmaz. Örneğin 14 günlük izin dönemine iki günlük resmî tatil rastlarsa, işçi fiilen 16 gün işyerinden uzak kalabilir; ancak yıllık izin bakiyesinden yalnızca 14 gün düşülür.

Hafta tatilinin hangi gün olduğu, işyerindeki çalışma düzeni ve sözleşme hükümlerine göre belirlenir. Yargıtay 9. Hukuk Dairesi, Adalet Bakanlığının kanun yararına temyiz talebi üzerine verdiği E. 2025/9525, K. 2026/757 sayılı kararında, haftada altı gün çalışılan somut olayda yıllık izin dönemine rastlayan pazar günlerinin izin süresinden sayılamayacağını belirtmiş ve dört pazar gününün izin hesabından düşülmesini hukuka aykırı bulmuştur. Karar kanun yararına bozma niteliğinde olduğundan, somut uyuşmazlıkta kesinleşmiş hükmün taraflar bakımından doğurduğu sonuçları ortadan kaldırmamış; ancak benzer uyuşmazlıklar bakımından yol gösterici bir içtihat oluşturmuştur. Bu karar doğrudan her işyerindeki cumartesi uygulamasını belirlemez. Cumartesinin hafta tatili veya sözleşmeyle tanınmış ek tatil günü olduğu işyerlerinde çalışma düzeni ve sözleşme hükümleri ayrıca değerlendirilmelidir.

İzin planlaması ve personel takip sistemleri, işçinin hafta tatilini ve izin dönemine rastlayan ulusal bayram ile genel tatil günlerini izin bakiyesinden düşmeyecek şekilde yapılandırılmalıdır.

7. Yıllık İzin Ücretinin Hesaplanması ve SGK Prim Kesintisi

4857 sayılı İş Kanununun 57 nci maddesi uyarınca işveren, yıllık ücretli iznini kullanan işçiye izin dönemine ilişkin ücretini, işçinin izne başlamasından önce peşin olarak ödemek veya avans olarak vermek zorundadır. Aylık ücretli bir işçinin yıllık izne ayrılması, normal aylık ücretinden bağımsız olarak ayrıca bir “izin ücreti” ödenmesi anlamına gelmez. Buradaki temel yükümlülük, yıllık izin dönemine isabet eden ücretin işçiye izne başlamadan önce peşin veya avans olarak ödenmesidir.

Yıllık izin süresine ilişkin ücretin hesabında, fazla çalışma, prim, sosyal yardım ve benzeri arızi veya ücret eki niteliğindeki ödemeler dikkate alınmaz. İzin dönemine isabet eden ücret, işçinin normal ücreti esas alınarak belirlenir.

Buna karşılık, iş sözleşmesinin herhangi bir nedenle sona ermesi hâlinde kullanılmamış yıllık izin sürelerine ilişkin ücret farklı bir hukuki nitelik taşır. 4857 sayılı İş Kanununun 59 uncu maddesi uyarınca, işçinin hak kazanıp kullanmadığı yıllık izin sürelerine ait ücret, iş sözleşmesinin sona erdiği tarihteki ücreti üzerinden hesaplanarak işçiye veya hak sahiplerine ödenir. Bu nedenle kullanılan yıllık izin dönemine ilişkin ücret ile fesih tarihinde doğan kullanılmamış yıllık izin ücreti alacağının birbirinden ayrı değerlendirilmesi gerekir.

Yıllık izin dönemine isabet eden ücret, ücret niteliğinde olduğundan SGK primi, işsizlik sigortası primi, gelir vergisi ve damga vergisi yönünden normal ücretle aynı esaslara tabidir.

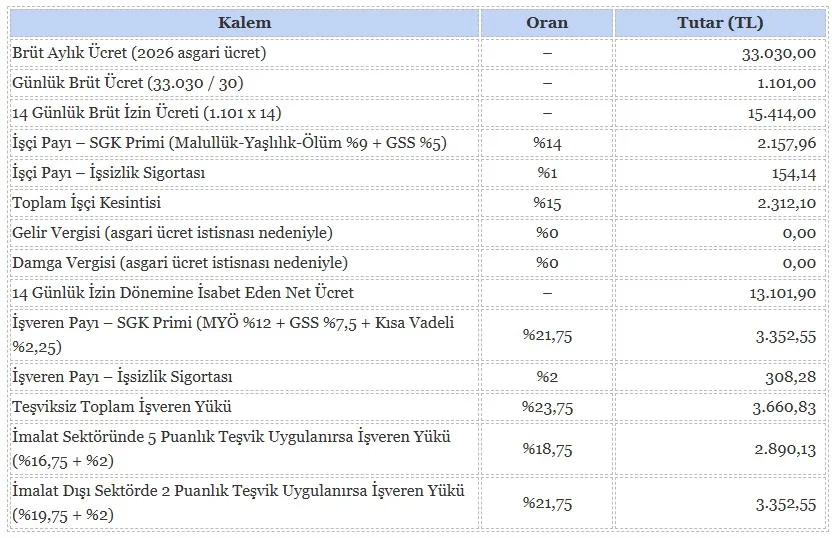

Aşağıdaki tabloda, 2026 yılı brüt asgari ücret tutarı olan 33.030 TL üzerinden, 14 günlük yıllık izin dönemine isabet eden ücretin bordro yönünden örnek analizi gösterilmiştir.

Not: Bu hesaplama, işçiye normal aylık ücretinden bağımsız olarak ayrıca 14 günlük bir izin ücreti ödeneceği anlamına gelmemektedir. Tablodaki tutarlar, aylık ücretin yıllık izin dönemine isabet eden 14 günlük kısmının SGK primi ve vergi yönünden analizini göstermek amacıyla hazırlanmıştır.

Hesaplamada işçi payı, 5510 sayılı Kanunun 81 inci maddesi uyarınca yüzde 9 malullük-yaşlılık-ölüm sigortası ile yüzde 5 genel sağlık sigortası priminin toplamı olan yüzde 14 ve buna ek yüzde 1 işsizlik sigortası priminden oluşmaktadır; işçi payı oranlarında 2026 yılında değişiklik yapılmamıştır. İşveren payı ise 19.12.2025 tarihli ve 33112 sayılı Resmî Gazete’de yayımlanan 7566 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun 23 üncü maddesiyle 5510 sayılı Kanunun 81 inci maddesinde yapılan değişiklikle 01.01.2026 tarihinden itibaren yüzde 11’den yüzde 12’ye yükseltilen malullük-yaşlılık-ölüm sigortası payı, yüzde 7,5 genel sağlık sigortası payı ve 7524 sayılı Kanunla yüzde 2’den yüzde 2,25’e yükseltilmiş olan kısa vadeli sigorta kolları priminin toplamı olan yüzde 21,75 ile yüzde 2 işsizlik sigortası priminden meydana gelmekte, teşviksiz toplam işveren yükü yüzde 23,75’e ulaşmaktadır. Aynı Kanunun 23 üncü maddesiyle, malullük-yaşlılık-ölüm sigortası işveren payına uygulanan Hazine teşviki de değiştirilmiş; imalat sektöründe faaliyet gösteren işverenler için 5 puanlık indirim 31.12.2026 tarihine kadar korunurken, imalat dışı sektörlerde bu indirim 01.01.2026 itibarıyla 4 puandan 2 puana düşürülmüştür. Ayrıca aynı Kanunun 24 üncü maddesiyle 5510 sayılı Kanunun 82 nci maddesinde düzenlenen sigorta primine esas kazanç tavanı, 01.01.2026 tarihinden itibaren asgari ücretin 7,5 katından 9 katına yükseltilmiştir. Asgari ücretli çalışanlarda gelir vergisi ve damga vergisi istisnası uygulandığından örnekte bu kalemler sıfır çıkmaktadır; asgari ücretin üzerinde ücret alan işçilerde ise izin ücretinin, işçinin o ayki kümülatif gelir vergisi matrahına isabet eden dilim oranında (bkz. Bölüm 10) vergilendirilmesi ve binde 7,59 oranında damga vergisi kesintisine tabi tutulması gerekmektedir.

7.1. Fesihte Yıllık İzin Ücretinin SGK Matrahına Dâhil Edilmesi ve PEK Tavanı

4857 sayılı İş Kanununun 59 uncu maddesi uyarınca, iş sözleşmesinin herhangi bir nedenle sona ermesi hâlinde işçinin hak kazanıp kullanmadığı yıllık izin sürelerine ait ücret, iş sözleşmesinin sona erdiği tarihteki ücreti üzerinden hesaplanarak işçiye veya hak sahiplerine ödenir.

Kullanılmayan yıllık izin ücreti, sosyal güvenlik mevzuatı bakımından ücret niteliğinde bir kazançtır. Bu nedenle kıdem ve ihbar tazminatından farklı olarak sigorta primine esas kazanca dâhil edilir.

5510 sayılı Kanunun 80 inci maddesi uyarınca ücret niteliğindeki kazançların prime tabi tutulmasında hak edildiği ay esas alınır. Kullanılmayan yıllık izin ücreti alacağı, iş sözleşmesinin sona ermesiyle muaccel hâle geldiğinden, hizmet akdinin feshinden sonra ödenmiş olsa dahi kural olarak iş sözleşmesinin sona erdiği ayın prime esas kazancına dâhil edilir.

Ancak yıllık izin ücretinin prime tabi tutulmasında 5510 sayılı Kanunda belirlenen prime esas kazanç üst sınırı dikkate alınır. Fesih ayındaki ücret ve prime tabi diğer kazançlarla birlikte yıllık izin ücretinin prime esas kazanç üst sınırını aşması hâlinde, üst sınırı aşan kısım sigorta primine tabi tutulmaz.

Örneğin, işçinin fesih ayındaki prime tabi ücret ve diğer kazançlarının prime esas kazanç üst sınırına ulaşmış olması hâlinde, kullanılmayan yıllık izin ücretinin PEK tavanını aşan kısmından SGK primi hesaplanmaz. Buna karşılık fesih ayındaki prime esas kazanç tutarının tavanın altında kalması hâlinde, yıllık izin ücreti mevcut PEK tutarı ile üst sınır arasındaki fark kadar prime tabi tutulur.

Fesih ayının kısmi ay olması durumunda prime esas kazanç üst sınırı, sigortalının ilgili aydaki prim ödeme gün sayısı dikkate alınarak günlük PEK üst sınırı üzerinden değerlendirilir. Bu nedenle ay içinde işten ayrılan işçiler bakımından aylık PEK tavanının doğrudan esas alınması yerine, bildirilen prim ödeme gün sayısına karşılık gelen üst sınırın dikkate alınması gerekir.

İş sözleşmesinin askıda olduğu veya fesih ayında sigortalı adına prime esas kazanç bildirimi yapılamadığı özel durumlarda ise yıllık izin ücretinin hangi aya mal edileceği ayrıca değerlendirilmelidir. SGK uygulamasında, fiilî çalışmanın bulunmadığı askı dönemlerinde ödenen yıllık izin ücretleri prime esas kazanç bildirimi yapılan en son ayın kazancıyla ilişkilendirilebilmektedir.

Bu nedenle fesih bordrosunda kullanılmayan yıllık izin ücreti hesaplanırken yalnızca brüt izin ücreti tutarının belirlenmesi yeterli değildir. Fesih ayındaki prim ödeme gün sayısı, mevcut prime esas kazanç tutarı ve günlük PEK üst sınırı birlikte kontrol edilerek SGK primine tabi tutulacak yıllık izin ücreti ayrıca belirlenmelidir.

2026 Yılı PEK Tavanına İlişkin Sayısal Örnek

2026 yılı bakımından prime esas kazanç üst sınırı, 5510 sayılı Kanunun 82 nci maddesinde yapılan değişiklik uyarınca günlük prime esas kazanç alt sınırının 9 katı üzerinden dikkate alınmalıdır. Buna göre 2026 yılında özel sektör çalışanları bakımından günlük prime esas kazanç alt sınırı 1.101 TL, günlük prime esas kazanç üst sınırı 9.909 TL ve 30 günlük aylık prime esas kazanç üst sınırı 297.270 TL’dir.

Örnek: İşçinin iş sözleşmesinin 31 Mart 2026 tarihinde sona erdiğini, fesih ayındaki prime tabi brüt ücret ve diğer kazançlarının toplamının 250.000 TL olduğunu ve kullanılmayan yıllık izin ücreti olarak 80.000 TL brüt ödeme yapılacağını varsayalım.

Bu durumda toplam prime tabi kazanç teorik olarak:

250.000 TL + 80.000 TL = 330.000 TL

olacaktır.

Ancak 2026 yılı aylık PEK üst sınırı 297.270 TL olduğundan, yıllık izin ücretinin yalnızca PEK üst sınırına kadar olan kısmı prime tabi tutulacaktır.

297.270 TL − 250.000 TL = 47.270 TL

Buna göre 80.000 TL tutarındaki kullanılmayan yıllık izin ücretinin 47.270 TL’lik kısmı SGK primine tabi tutulacak, PEK üst sınırını aşan 32.730 TL’lik kısmından ise SGK primi hesaplanmayacaktır.

Kısmi Ay Örneği: İşçinin 10 Mart 2026 tarihinde işten ayrıldığını ve Mart ayında 10 prim ödeme günü bulunduğunu varsayalım. Bu durumda PEK üst sınırı aylık 297.270 TL olarak değil, günlük prime esas kazanç üst sınırı ve prim ödeme gün sayısı esas alınarak hesaplanır:

9.909 TL × 10 gün = 99.090 TL

İşçinin fesih ayındaki prime tabi kazancı 70.000 TL ve kullanılmayan yıllık izin ücreti 50.000 TL ise PEK üst sınırında kalan tutar:

99.090 TL − 70.000 TL = 29.090 TL

olacaktır.

Bu durumda 50.000 TL tutarındaki yıllık izin ücretinin 29.090 TL’lik kısmı SGK primine tabi tutulacak, PEK üst sınırını aşan 20.910 TL’lik kısmından SGK primi hesaplanmayacaktır.

Bu örnekler, kullanılmayan yıllık izin ücretinin SGK primi yönünden değerlendirilmesinde yalnızca brüt ödeme tutarının değil; fesih ayındaki mevcut prime esas kazanç tutarının, prim ödeme gün sayısının ve ilgili yıl için geçerli günlük prime esas kazanç üst sınırının birlikte dikkate alınması gerektiğini göstermektedir.

8. SGDP’ye Tabi Emekli Çalışanlarda Yıllık İzin ve Prim Farkı

Sosyal Güvenlik Destek Primi uygulaması, emekli aylığı alarak çalışmaya devam eden bütün çalışanları kapsamaz. Çalışanın ilk defa sigortalı olduğu tarih, emeklilik statüsü ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun geçiş hükümleri birlikte değerlendirilmelidir.

İlk defa 2008 yılı Ekim ayından önce sigortalı olan ve ilgili geçiş hükümleri kapsamında bulunan kişiler, emekli aylıkları kesilmeksizin 4/1-(a) kapsamında SGDP’ye tabi olarak çalışabilirler. Buna karşılık, ilk defa 2008 yılı Ekim ayından sonra sigortalı olanların emekli olduktan sonra yeniden 4/1-(a) kapsamında çalışmaya başlamaları hâlinde, kural olarak emekli aylıkları kesilir ve bu kişiler tüm sigorta kollarına tabi tutulur. Bu nedenle bir çalışanın yalnızca emekli aylığı alması, SGDP kapsamında bildirilebilmesi için tek başına yeterli değildir.

SGDP kapsamında çalışması mümkün olan kişilerin yıllık ücretli izin hakları bakımından 4857 sayılı İş Kanunu’nda ayrı bir istisna bulunmamaktadır. Bu çalışanlar da diğer işçiler gibi hizmet sürelerine göre 14, 20 veya 26 günlük yıllık ücretli izin hakkından yararlanırlar.

Kullanılan yıllık izin dönemine ilişkin ücret, işçinin izin kullandığı dönemde geçerli olan normal ücreti esas alınarak hesaplanır. İş sözleşmesinin sona ermesi hâlinde hak kazanıldığı hâlde kullanılmamış yıllık izin sürelerine ilişkin ücret ise 4857 sayılı İş Kanunu’nun 59’uncu maddesi uyarınca iş sözleşmesinin sona erdiği tarihteki ücret üzerinden belirlenir. Bu nedenle kullanılan yıllık izin dönemine ait ücret ile fesih üzerine doğan kullanılmamış yıllık izin ücreti alacağı birbirinden ayrı değerlendirilmelidir.

SGDP kapsamında bulunan çalışanlar için 2026 yılında toplam prim oranı prime esas kazancın yüzde 32,25’idir. Bu oranın yüzde 7,5’i çalışan payı, yüzde 24,75’i ise işveren payıdır. İşveren payının yüzde 22,5’i sosyal güvenlik destek priminden, yüzde 2,25’i kısa vadeli sigorta kolları priminden oluşur. SGDP’li çalışanlardan işsizlik sigortası primi kesilmez.

Bu nedenle SGDP kapsamında çalışanların yıllık izin dönemine ilişkin ücretleri, brüt tutarın belirlenmesi bakımından diğer çalışanlarla aynı esaslara göre hesaplanmakla birlikte, uygulanacak prim türleri ve oranlarının farklı olması nedeniyle net ücretleri ve işveren maliyetleri farklılaşabilir. Bordro düzenlenmeden önce çalışanın SGDP kapsamında çalışmaya devam etme hakkının bulunup bulunmadığı kontrol edilmelidir.

9. Prim Teşvikleri ve Yıllık İzinle İlişkisi

5510 sayılı Kanunun 81 inci maddesi kapsamındaki genel prim indirimleri bakımından, yıllık ücretli izin süresince iş sözleşmesi ve sigortalılık ilişkisi devam ettiğinden, izin dönemine isabet eden prime esas kazançlar da kural olarak prim indirimi kapsamında değerlendirilir. Bu çerçevede, ilgili yararlanma şartlarının sağlanması kaydıyla, imalat sektöründe uygulanan 5 puanlık ve diğer sektörlerde uygulanan 2 puanlık genel prim indirimlerinden yıllık izin dönemine ilişkin prime esas kazançlar bakımından da yararlanılması mümkündür.

Bununla birlikte genç, kadın ve ilave istihdama yönelik özel teşvik ve desteklerde uygulama, ilgili teşvik düzenlemesinde öngörülen özel şartlara göre belirlenmektedir. Bu nedenle sigortalının teşvik kapsamına girip girmediği, işveren yönünden aranan şartların sağlanıp sağlanmadığı, prim ve hizmet bildirimlerinin süresinde yapılıp yapılmadığı ve teşvike özgü diğer yararlanma koşulları ayrıca kontrol edilmelidir.

Yıllık izin kayıtları, ücret bordroları ve SGK bildirimlerinin birbiriyle uyumlu şekilde düzenlenmesi önem taşımaktadır. Bu kayıtlar arasında uyumsuzluk bulunması hâlinde prime esas kazanç ve teşvik uygulaması SGK denetimlerinde ayrıca incelenebilir. Teşvik veya prim indiriminin geri alınması ise ilgili düzenlemede öngörülen yararlanma şartlarının ihlal edilip edilmediğine göre değerlendirilmelidir.

Bu nedenle yıllık izin dönemlerine ilişkin prim teşviklerinin uygulanmasında, tüm teşvikleri kapsayan genel bir değerlendirme yapılması yerine, yararlanılan prim indirimi veya teşvikin kendi yasal dayanağı ve uygulama şartlarının ayrı ayrı kontrol edilmesi gerekmektedir.

Teşvik ve Destekler Tablosu

2026 Yılı Başlıca İstihdam Teşvikleri ve Yıllık İzinle İlişkisi (Özet)

| Teşvik Türü | Kapsam | İndirim / Destek | Yıllık İzin Döneminde Durum | Dikkat Edilecek Husus |

| Genel prim indirimi | Şartları sağlayan 4/1-(a) sigortalıları | İmalat: 5 puan; diğer sektörler: 2 puan | Prime esas kazanç bildirimi sürdüğü için kural olarak uygulanabilir | Borç, bildirim ve ödeme şartları kontrol edilmelidir |

| Engelli sigortalı teşviki | İlgili mevzuat kapsamındaki engelli çalışanlar | Mevzuatta belirlenen işveren hissesi desteği | Teşvik şartları devam ediyorsa uygulanabilir | Engellilik belgesi, kota ve teşvik kodu kontrol edilmelidir |

| Genç, kadın veya ilave istihdama yönelik destekler | Aktif teşvik düzenlemesinde tanımlanan sigortalılar | Teşvike göre değişir | İzin tek başına teşviki sona erdirmez; özel şartlar belirleyicidir | Teşvikin 2026’da yürürlükte olup olmadığı ve süre şartı ayrıca doğrulanmalıdır |

| Sektörel veya program bazlı destekler | İlgili sektör, bölge veya program kapsamındakiler | Düzenlemeye göre değişir | Özel düzenlemeye göre değerlendirilir | SGK teşvik ekranı ve güncel kurum duyuruları esas alınmalıdır |

Not: Teşviklerden yararlanmak için prim ödemelerinin süresinde yapılması ve gerekli bildirimlerin tamamlanması şarttır. Yıllık izin dönemi, teşvik şartlarını bozmaz ancak kayıtların uyumlu olması gerekir.

10. Yıllık İznin Vergi Boyutu

193 sayılı Gelir Vergisi Kanunu’nun 61 inci maddesi uyarınca ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar olup, yıllık izin ücreti de bu tanım kapsamında ücret niteliği taşır. Bu nedenle izin ücreti, normal ücret gibi Kanunun 94 üncü maddesi uyarınca işveren tarafından stopaj yoluyla gelir vergisine tabi tutulur ve 488 sayılı Damga Vergisi Kanunu’na ekli (1) sayılı tabloya göre binde 7,59 oranında damga vergisi kesintisine konu edilir. 332 seri No’lu Gelir Vergisi Genel Tebliği ile 31.12.2025 tarihli ve 33124 (5. Mükerrer) sayılı Resmî Gazete’de yayımlanan 2026 yılı gelir vergisi tarifesi şu şekildedir:

2026 Ücret gelirleri gelir vergisi tarifesi

| Matrah Dilimi | Hesaplama |

| 190.000 TL’ye kadar | %15 |

| 400.000 TL’nin 190.000 TL’si için 28.500 TL | fazlası %20 |

| 1.500.000 TL’nin 400.000 TL’si için 70.500 TL | fazlası %27 |

| 5.300.000 TL’nin 1.500.000 TL’si için 367.500 TL | fazlası %35 |

| 5.300.000 TL’den fazlasının 5.300.000 TL’si için 1.697.500 TL | fazlası %40 |

Vergi kesintisi, işçinin yıl içindeki kümülatif vergi matrahına göre kademeli olarak uygulanır; izin ücretinin hangi dilimden vergilendirileceği, işçinin o ana kadar elde ettiği toplam vergi matrahına bağlıdır. Bu nedenle yıl sonuna doğru gerçekleşen fesihlerde ödenecek izin ücretinin gelir vergisi kesintisi, yıl başında yapılan aynı tutardaki ödemeye kıyasla daha yüksek olabilir. 2022 yılından bu yana uygulanmakta olan asgari ücret istisnası kapsamında, tüm ücretlilerin gelirinin asgari ücrete tekabül eden kısmı gelir vergisi ve damga vergisinden istisna tutulmaktadır; bu istisna izin ücretine de uygulanır. Öte yandan kıdem tazminatından farklı olarak izin ücretinde yalnızca damga vergisi değil, tam kapsamlı gelir vergisi kesintisi de yapılır; bu husus izin ücreti ile kıdem tazminatı arasındaki temel vergisel farklardan biridir.

11. İşçi ve İşveren Sorumlulukları

11.1. İşveren Sorumlulukları

Her işçi için imzalı yıllık izin kayıt belgesi (izin defteri) tutmak ve izin başlangıç/bitiş tarihlerini, kullanılan gün sayısını belgelemek.

İzin ücretini işçinin izne başlamasından önce peşin olarak ödemek veya avans olarak vermek (madde 57).

Yıllık izni bölmeden, kesintisiz kullandırmak; ancak tarafların anlaşması hâlinde bir bölümü 10 günden az olmamak kaydıyla parçalar hâlinde kullandırmak (madde 56).

İzin süresine rastlayan hafta tatili, ulusal bayram ve genel tatil günlerini izin süresinden saymamak.

İşyeri dışında izin geçirecek işçilere talepleri hâlinde toplam 4 güne kadar ücretsiz yol izni vermek.

İş sözleşmesinin feshinde kullanılmayan izin sürelerinin ücretini son ücret üzerinden derhâl ödemek (madde 59).

İzin kullandırıldığını, uyuşmazlık hâlinde imzalı belge ile ispat edebilecek şekilde kayıt altına almak.

11.2. İşçi Sorumlulukları

İzin talebini işverenin belirlediği usule (izin kurulu/insan kaynakları) uygun şekilde ve zamanında yapmak.

Yıllık izin süresi içinde ücret karşılığı başka bir işte çalışmamak; aksi tespit edilirse ödenen ücretin işverence geri alınabileceğini bilmek.

İzin kayıt belgesini imzalayarak izin kullanımını teyit etmek.

Toplu izin uygulamasına ve işyerinin makul yönetim hakkı çerçevesinde belirlediği izin zamanına uymak.

12. İdari Para Cezaları, Başvuru Yolu ve Peşin Ödeme İndirimi

4857 sayılı İş Kanununun 103 üncü maddesi, yıllık ücretli izne ilişkin belirli ihlaller için idari para cezası öngörmektedir. Cezalar her yıl yeniden değerleme oranına göre güncellenir ve ilgili satırlarda belirtildiği üzere bu durumdaki her işçi için ayrı uygulanır.

2026 Yılı İdari Para Cezaları Tablosu (Yıllık İzinle İlgili Başlıca İhlaller)

| Kanun Md. | Ceza Md. | Fiil | 2026 Ceza Tutarı | Uygulama Birimi |

| 56 | 103 | Yıllık ücretli izni yasaya aykırı şekilde bölmek | 4.815 TL | Her işçi için |

| 57 | 103 | İzin ücretini 57 nci maddenin üçüncü ve dördüncü fıkralarındaki usule aykırı veya eksik ödemek | 4.815 TL | Her işçi için |

| 59 | 103 | Sözleşmesi sona eren işçiye kullanılmayan yıllık izin ücretini ödememek | 4.815 TL | Her işçi için |

| 60 | 103 | Yıllık Ücretli İzin Yönetmeliğinin esas ve usullerine aykırı olarak izin kullandırmamak veya eksik kullandırmak | 4.815 TL | Her işçi için |

| 30 | 101 | Özel sektör işyerinde engelli işçi çalıştırma yükümlülüğüne aykırılık |

37.748 TL |

Çalıştırılmayan her engelli ve her ay için |

Özel sektör bakımından 50 veya daha fazla işçi çalıştırılan işyerlerinde yüzde 3 oranında engelli işçi çalıştırma yükümlülüğü vardır. Eski hükümlü çalıştırma kotası kamu işyerlerine ilişkin olduğundan, özel sektöre yönelik tabloda engelli ve eski hükümlü yükümlülükleri birlikte gösterilmemelidir.

İş müfettişine bilgi veya belge vermemek, gerekli kolaylığı göstermemek ya da teftişi engellemek gibi fiiller için 2026 yılında 241.992 TL’ye varan daha ağır idari para cezaları öngörülmüştür.

12.1. İzin Ücretinin Peşin Ödenmesi ve Hukuki Risk

4857 sayılı İş Kanununun 57 nci maddesinin birinci fıkrası uyarınca işveren, yıllık ücretli izne ayrılan işçiye izin dönemine ilişkin ücretini izne başlamadan önce peşin olarak ödemek veya avans olarak vermek zorundadır. Ancak 103 üncü maddenin lafzı, 57 nci maddenin üçüncü ve dördüncü fıkralarındaki hesaplama usullerine aykırılığı açıkça cezalandırmaktadır. Bu nedenle yalnızca 57/1’deki peşin ödeme yükümlülüğünün ihlal edildiği gerekçesiyle işçi başına 4.815 TL idari para cezasının otomatik olarak uygulanacağını belirten kesin bir ifade kullanılmamalıdır.

Bununla birlikte peşin ödeme yükümlülüğünün ihlali önemli bir iş hukuku riski doğurur. Yargıtay 9. Hukuk Dairesinin 10.03.2025 tarihli ve E. 2025/2024, K. 2025/2487 sayılı uyuşmazlığın giderilmesi kararı uyarınca, izin dönemine ilişkin ücretin izinden önce peşin veya avans olarak ödenmemesi işçi bakımından haklı nedenle fesih sebebidir. Şartları bulunan işçi kıdem tazminatı talep edebilir; işçinin ayrıca peşin ödeme talebinde bulunmuş olması gerekmez. İşçinin kendi haklı feshi hâlinde kural olarak ihbar tazminatı doğmaz.

12.2. Başvuru Yolu, Ödeme Süresi ve Ödeme Süresi İçinde İndirim

4857 sayılı İş Kanunu kapsamında uygulanan idari para cezalarına karşı başvuru ve ödeme işlemleri, özel bir düzenleme bulunmadığı sürece 5326 sayılı Kabahatler Kanunu hükümlerine tabidir.

1. Süre ve Merci: İdari yaptırım kararının tebliğ veya tefhim edildiği tarihten itibaren en geç 15 gün içinde sulh ceza hâkimliğine başvurulabilir. Mücbir sebep nedeniyle bu sürenin geçirilmesi hâlinde, mücbir sebebin ortadan kalktığı tarihten itibaren en geç 7 gün içinde başvuru yapılabilir.

2. Dilekçe ve Deliller: Başvuru dilekçesinde idari yaptırım kararına ilişkin bilgiler, hukuka aykırılık nedenleri ve dayanılan deliller açıkça gösterilmelidir. Somut olayın niteliğine göre imzalı yıllık izin kayıtları, doğrulanabilir dijital onay kayıtları, ücret bordroları ve banka ödeme belgeleri dilekçeye eklenebilir.

3. Ödeme Süresi ve İndirim: Özel kanunda farklı bir ödeme süresi öngörülmemişse idari para cezası, tebliğ tarihinden itibaren bir ay içinde ödenir. Cezanın ödeme süresi içinde ödenmesi hâlinde ceza tutarı üzerinden yüzde 25 oranında indirim uygulanır. İndirimden yararlanılması, idari yaptırım kararının hukuka uygun olduğunun kabul edildiği anlamına gelmez. Cezanın ödenmiş olması da idari yaptırım kararına karşı kanun yoluna başvurma hakkını ortadan kaldırmaz.

4. Hâkimlik Kararına İtiraz: Sulh ceza hâkimliğinin son kararına karşı, kararın niteliği ve kesinlik sınırı dikkate alınarak 5326 sayılı Kabahatler Kanununun 29 uncu maddesi ile Ceza Muhakemesi Kanunu hükümleri çerçevesinde itiraz edilebilir. Bu başvuru yolu doğrudan bölge adliye mahkemesine yapılan bir istinaf başvurusu değildir.

En Sık Rastlanan Yıllık İzin İhlalleri ve Risk Matrisi (2026)

| Risk Seviyesi | İhlal Türü | İdari Ceza / Hukuki Sonuç | En Önemli Risk | Önleme Önerisi |

| Yüksek | İzin kullandırmama veya eksik kullandırma | 4.815 TL / her işçi | İzin bakiyesinin ve fesihte izin ücreti alacağının büyümesi | İmzalı izin kayıt belgesi veya doğrulanabilir dijital kayıt tutulması |

| Yüksek | İzin ücretini izinden önce peşin veya avans olarak vermeme | Otomatik 4.815 TL ceza şeklinde kesinleştirilemez; haklı fesih riski vardır | Kıdem tazminatı, faiz ve uyuşmazlık giderleri | İzin dönemine ilişkin tutarın izinden önce banka yoluyla ödenmesi ve kaydın saklanması |

| Orta | İzni yasaya aykırı şekilde bölmek | 4.815 TL / her işçi | İzin bölme kuralına aykırılık | İzin bölümlerinden en az birinin kesintisiz 10 günden az olmamasının sağlanması |

| Orta | Fesihte kullanılmayan izin ücretini ödememek | 4.815 TL / her işçi | Faiz, dava gideri ve bordro/SGK hatası | Fesih bordrosunda bakiye izin günlerinin son ücret üzerinden hesaplanması |

| Orta | İzin kayıtlarını usulüne uygun tutmamak | Somut ihlale göre 103 üncü madde ve ispat riski | Denetimde ve davada izin kullanımının ispatlanamaması | Her izin dönemi için tarih, gün sayısı ve onay bilgisini içeren ayrı kayıt oluşturulması |

[vc_row][vc_column][vc_message message_box_color=”green”] İPC’ne Karşı İtiraz Dilekçesi Örneği (4857 sayılı İş Kanunu kapsamında yıllık izin ihlali iddiasına yönelik) [/vc_message][vc_column_text]

13. Güncel Yargıtay Kararları

13.1. İzin Kullandırıldığının İspat Yükü İşverendedir

Yargıtay 9. Hukuk Dairesinin 15.04.2021 tarihli ve E. 2021/3803, K. 2021/8265 sayılı kararında da vurgulanan yerleşik yaklaşıma göre yıllık izinlerin kullandırıldığını ispat yükü işverene aittir. İşveren bu hususu imzalı izin defteri veya izin kayıt belgesi, işçinin iradesini ve izin tarihlerini güvenilir biçimde ortaya koyan elektronik kayıtlar ya da somut olaya uygun diğer yazılı delillerle ispatlamalıdır. Tanık beyanı tek başına çoğu durumda yeterli kabul edilmez.

Bu kural, işverenin düzenli ve eksiksiz kayıt tutmasını teşvik eder ve işçinin vazgeçilemez dinlenme hakkını korur. Bununla birlikte “ispat yükü tamamen işverendedir” şeklindeki mutlak ifade yerine, ispat konusu olan izin kullandırma olgusunun işveren tarafından kanıtlanması gerektiği belirtilmelidir; yemin ve diğer usulî deliller somut olayın özelliklerine göre ayrıca değerlendirilebilir.

Yıllık İzin Kullandırıldığının İspatı – Uygulama Esasları

a. Yasal ve Yargısal Dayanak

- 4857 sayılı İş Kanununun 56 ve 59 uncu maddeleri ile Yıllık Ücretli İzin Yönetmeliği.

- Yargıtay 9. Hukuk Dairesinin yerleşik yaklaşımı: izin kullandırıldığının ispatı işverene aittir.

b. Başlıca İspat Araçları

| İspat Aracı | Değerlendirme | Açıklama / Öneri |

| İmzalı yıllık izin defteri veya kayıt belgesi | Çok güçlü | İzin başlangıcı, bitişi ve kullanılan gün sayısı açıkça gösterilmelidir. |

| Güvenli elektronik imza veya zaman damgası içeren dijital kayıt | Çok güçlü | Kayıt bütünlüğü, kullanıcı doğrulaması ve değişiklik geçmişi korunmalıdır. |

| Kurumsal izin sistemi, e-posta veya yazılı onay | Destekleyici | İşçinin talebi ve işverenin onayıyla birlikte fiilî kullanım tarihlerini göstermelidir. |

| Bordro ve banka ödeme kaydı | Destekleyici | İzin ücretinin peşin veya avans olarak ödendiğini gösterebilir; tek başına izin kullanımını her durumda kanıtlamaz. |

| Tanık beyanı | Sınırlı | Yazılı delillerle desteklenmesi gerekir. |

| Sonradan alınan genel nitelikli beyan veya taahhütname | Riskli | Somut izin tarihlerini gösteren dönemsel kayıtların yerine geçmez. |

c. Pratik Önlemler

- Her izin dönemi için işçinin adı, izin başlangıç ve bitiş tarihleri, kullanılan gün sayısı, hafta tatili/resmî tatil ayrımı ve onay bilgisini içeren ayrı kayıt oluşturulmalıdır.

- Dijital sistemlerde kullanıcı doğrulaması, tarih-saat kaydı, değişiklik geçmişi ve erişilebilir arşiv sağlanmalıdır.

- Genel bir “yıllık izin kullanım taahhütnamesi” imzalatılması, gerçek izin kullanımını gösteren dönemsel kayıtların alternatifi olarak kullanılmamalıdır.

- Uzaktan çalışanlarda izin sırasında görev verilmediğini ve işçinin kurumsal sistemlerde aktif çalışmaya yönlendirilmediğini gösterecek iş akışları kurulmalıdır.

13.2. Hakkaniyet İndirimi İstisnası (04.06.2024 Tarihli Karar)

Yargıtay 9. Hukuk Dairesi’nin 04.06.2024 tarihli ve 2024/6366 E., 2024/9427 K. sayılı kararında, işverenin izin belgesini sunamadığı ancak davacının uzun yıllar üst düzey yönetici sıfatıyla çalıştığı ve duruşmada izin kullandığını belirtmekle birlikte net gün sayısını hatırlamadığını beyan ettiği somut olayda, izin ücreti alacağına hakkaniyet indirimi uygulanabileceğine hükmedilmiştir. Bu karar, ispat yükünün işverende olduğu genel kuralını değiştirmemekte; yalnızca üst düzey yönetici pozisyonu ve tarafların beyanları gibi istisnai somut olay koşullarında hâkimin takdir yetkisini kullanabileceğini ortaya koymaktadır.

13.3. Hafta Tatili Günlerinin İzinden Sayılamaması ve Kanun Yararına Bozmanın Etkisi

Yargıtay 9. Hukuk Dairesi, Adalet Bakanlığının kanun yararına temyiz talebi üzerine verdiği E. 2025/9525, K. 2026/757 sayılı kararında, 4857 sayılı İş Kanununun 56’ncı maddesinin beşinci fıkrasına dayanarak yıllık izin süresine rastlayan hafta tatili günlerinin izin süresinden sayılamayacağını belirtmiştir.

Haftada altı gün çalışılan somut olayda, işçinin yıllık izin dönemlerine rastlayan dört pazar gününün yıllık izin süresinden düşülmesi hukuka aykırı bulunmuştur. Yargıtay, bu dört günün yıllık izin hesabında dikkate alınması gerektiği gerekçesiyle kesinleşmiş yerel mahkeme kararını kanun yararına bozmuştur.

Ancak karar kanun yararına bozma niteliğinde olduğundan, somut uyuşmazlıkta daha önce kesinleşmiş hükmün taraflar bakımından doğurduğu hukuki sonuçları ortadan kaldırmaz. Bu nedenle kararın, somut davada işçiye yeniden dört günlük izin ücreti ödenmesine veya kesinleşmiş hükmün değiştirilmesine doğrudan yol açtığı şeklinde değerlendirilmemesi gerekir.

Kararın esas önemi, yıllık izin dönemine rastlayan hafta tatili günlerinin izin bakiyesinden düşülemeyeceğini açık biçimde ortaya koyması ve benzer yıllık izin uyuşmazlıkları ile sonraki mahkeme kararları bakımından yol gösterici nitelik taşımasıdır.

13.4. Peşin Ödeme Yükümlülüğüne Aykırılık Haklı Fesih Sebebidir

Yargıtay 9. Hukuk Dairesinin 10.03.2025 tarihli ve E. 2025/2024, K. 2025/2487 sayılı kararı, bölge adliye mahkemeleri arasındaki görüş ayrılığını gidermiştir. Kararda, 4857 sayılı Kanunun 57/1 hükmü uyarınca işverenin yıllık izin dönemine ilişkin ücreti izinden önce peşin olarak ödeme veya avans olarak verme yükümlülüğünün mutlak emredici olduğu; bu yükümlülüğe aykırılığın işçi bakımından 24/II-(e) ve somut duruma göre (f) bendi kapsamında haklı fesih sebebi oluşturduğu kabul edilmiştir.

İşçinin peşin ödeme için ayrıca talepte bulunması gerekmez. Şartları varsa haklı nedenle fesheden işçi kıdem tazminatı ve doğmuş diğer işçilik alacaklarını talep edebilir. Bununla birlikte işçinin kendi haklı feshi kural olarak ihbar tazminatı hakkı doğurmaz. Salt peşin ödeme yapılmaması da tek başına manevi tazminat sonucunu doğurmaz; manevi tazminat için ayrıca kişilik hakkı ihlali ve diğer yasal şartların gerçekleşmesi gerekir.

14. Yıllık İzin ve Dijital Kayıt / Uzaktan Çalışma Dönemi Uygulamaları

Uzaktan ve hibrit çalışma modellerinde yıllık izin talebi, onay, kullanım ve iptal süreçlerinin dijital sistemler üzerinden yürütülmesi mümkündür. Esas olan, kayıtların işçinin iradesini, izin tarihlerini ve fiilî kullanımını güvenilir biçimde göstermesi; gerektiğinde denetime ve yargısal incelemeye sunulabilmesidir.

Önerilen Uygulamalar:

- İzin talebi, yönetici onayı, başlangıç-bitiş tarihleri, kullanılan gün sayısı ve iptal/değişiklik işlemlerinin kurumsal sistemde kayıt altına alınması.

- Elektronik kayıtların kullanıcı doğrulaması, zaman damgası veya güvenli elektronik imza gibi yöntemlerle bütünlüğünün korunması.

- Uzaktan çalışanlara izin döneminde iş veya toplantı görevi atanmaması; otomatik bildirim ve erişim ayarlarının izinle uyumlu hâle getirilmesi.

- İzin kayıtları, bordro kayıtları ve banka ödemelerinin birbiriyle tutarlı tutulması.

- Kayıtların kişisel verilerin korunması ve saklama sürelerine ilişkin kurallara uygun olarak arşivlenmesi.

Dikkat Edilecek Hususlar:

- 4857 sayılı Kanunun 58 inci maddesindeki iade imkânı, işçinin izin döneminde fiilen dinlenip dinlenmediği yönündeki genel bir denetime değil, izin sırasında ücret karşılığı başka bir işte çalıştığının tespitine bağlıdır.

- e-Devlet, SGK e-Bildirge veya Gelir İdaresi Başkanlığı sistemleriyle yıllık izin kayıtlarının standart ve zorunlu bir entegrasyonu bulunduğu izlenimi verilmemelidir.

- Blokzincir gibi teknolojiler zorunlu değildir; kayıt bütünlüğünü ve erişilebilirliği sağlayan ölçülü bir sistem yeterlidir.

Doğrulanabilir dijital kayıtlar idari denetimlerde ve uyuşmazlıklarda güçlü delil sağlayabilir; ancak işçinin gerçek izin kullanımını gösteren somut kayıtların yerine genel onay veya taahhütnameler konulmamalıdır.

Sonuç

Yıllık ücretli izin, işçinin anayasal dinlenme hakkının yanında işverenler açısından kayıt, bordrolama, SGK primi, vergi ve idari yaptırım boyutları bulunan çok yönlü bir yükümlülüktür.

İşverenin yalnızca izin süresini belirlemesi yeterli değildir. İznin mevzuata uygun kullandırılması, hafta tatili ile ulusal bayram ve genel tatil günlerinin izin bakiyesinden düşülmemesi, izin dönemine ilişkin ücretin izinden önce ödenmesi ve kullanımın doğrulanabilir kayıtlarla belgelenmesi gerekir.

Kullanılan yıllık izin dönemine ait ücret, izin tarihindeki normal ücret üzerinden hesaplanır. Kullanılmayan izin ücreti ise iş sözleşmesinin sona ermesiyle alacağa dönüşür ve fesih tarihindeki ücret esas alınarak ödenir. Bu ödeme SGK primi, gelir vergisi, damga vergisi ve prime esas kazanç üst sınırı yönünden ayrıca değerlendirilmelidir.

SGDP uygulamasında çalışanın yalnızca emekli olması yeterli değildir. İlk sigortalılık tarihi, emeklilik statüsü ve 5510 sayılı Kanun’un geçiş hükümleri kontrol edilerek doğru sigortalılık türü belirlenmelidir.

Yargıtay kararları, yıllık iznin kullandırıldığını ispat yükünün işverende olduğunu ve izin dönemine rastlayan hafta tatili günlerinin izin süresinden sayılamayacağını göstermektedir. Bununla birlikte kanun yararına bozma kararlarının, kesinleşmiş somut hükmün taraflar bakımından doğurduğu sonuçları ortadan kaldırmadığı göz önünde bulundurulmalıdır.

Yıllık izin süreçlerinin düzenli kayıt, doğru bordrolama ve güncel mevzuat takibiyle yürütülmesi; işçi haklarının korunması ve işverenlerin idari, mali ve hukuki risklerinin azaltılması bakımından önem taşımaktadır.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]FAQ – Sık Sorulan Sorular

Yıllık izin hakkı ne zaman doğar? İşçi, deneme süresi dâhil aynı işveren yanında en az bir yıl çalıştıktan sonra yıllık ücretli izne hak kazanır. Bu haktan vazgeçilemez ve iş sözleşmesi devam ederken izin kullandırılmadan ücret ödenerek ortadan kaldırılamaz.

Yıllık izin süreleri kaç gündür? Hizmet süresi;

- 1 yıldan 5 yıla kadar olanlara 14 gün,

- 5 yıldan fazla, 15 yıldan az olanlara 20 gün,

- 15 yıl ve üzeri olanlara 26 gün

izin verilir. Yer altı işlerinde bu süreler dört gün artırılır. 18 yaş ve altındaki işçiler ile 50 yaş ve üzerindeki işçilere verilecek izin 20 günden az olamaz.

Yıllık izin kaç parçaya bölünebilir? Tarafların anlaşması hâlinde izin bölünebilir. Ancak bölümlerden en az birinin kesintisiz olarak 10 günden az olmaması gerekir. Kanunda toplam parça sayısı için ayrıca bir üst sınır bulunmamaktadır.

Resmî tatiller ve hafta tatili yıllık izinden düşülür mü? Hayır. Yıllık izin dönemine rastlayan ulusal bayram, genel tatil ve hafta tatili günleri izin süresinden sayılmaz. Cumartesi gününün durumu ise işyerindeki çalışma düzenine ve sözleşme hükümlerine göre belirlenir.

Kullanılan yıllık izin ücreti nasıl hesaplanır? İzin dönemine ait ücret, işçinin izin kullandığı tarihteki normal ücreti üzerinden hesaplanır. İşveren bu ücreti, işçi izne başlamadan önce peşin olarak ödemek veya avans olarak vermek zorundadır.

İşten ayrılırken kullanılmayan izin ücreti nasıl hesaplanır? İş sözleşmesinin sona ermesi hâlinde kullanılmayan izin süreleri ücret alacağına dönüşür. Hesaplama fesih tarihindeki ücret üzerinden yapılır. Ödeme SGK primi, gelir vergisi ve damga vergisine tabi olup prime esas kazanç üst sınırı ayrıca dikkate alınır.

İzin ücretinden hangi kesintiler yapılır? Kullanılan izin dönemine ait ücret, normal ücret gibi SGK primi, işsizlik sigortası primi, gelir vergisi ve damga vergisine tabidir. Asgari ücret istisnası aylık toplam ücret ve vergi matrahı dikkate alınarak uygulanır.

SGDP’li emekli çalışanların yıllık izin hakkı var mıdır? SGDP kapsamında çalışan emekliler de diğer işçilerle aynı yıllık izin haklarına sahiptir. Ancak bütün emekli çalışanlar SGDP kapsamında değildir. İlk sigortalılık tarihi, emeklilik statüsü ve 5510 sayılı Kanun’un geçiş hükümleri kontrol edilmelidir.

Yıllık iznin kullandırıldığını kim ispatlar? İzin kullandırıldığını ispat yükü işverene aittir. İmzalı izin kayıt belgesi, güvenilir elektronik kayıtlar ve izin tarihlerini gösteren diğer yazılı belgeler temel ispat araçlarıdır.

İzin ücretinin izinden önce ödenmemesinin sonucu nedir? İşveren, izin dönemine ilişkin ücreti izinden önce ödemek veya avans olarak vermek zorundadır. Yargıtay kararına göre bu yükümlülüğe aykırılık, somut olayın şartlarına göre işçiye haklı nedenle fesih imkânı verebilir.

İdari para cezası indirimli olarak ödenirse itiraz hakkı sona erer mi? Hayır. Özel kanunda farklı bir süre yoksa ceza tebliğ tarihinden itibaren bir ay içinde ödenir. Ödeme süresi içinde ödeme yapılması hâlinde yüzde 25 indirim uygulanır. İndirimli ödeme, idari yaptırım kararına karşı kanun yoluna başvurma hakkını ortadan kaldırmaz.

Engelli işçiler için farklı bir izin süresi var mıdır? 4857 sayılı İş Kanunu’nda engelli işçiler için ayrı bir yıllık izin süresi belirlenmemiştir. Bu çalışanlar hizmet sürelerine göre genel izin cetveline tabidir.

Yıllık izin ücreti alacağında zamanaşımı ne kadardır? Yıllık izin ücreti alacağında zamanaşımı süresi beş yıldır. Süre, izin hakkının kazanıldığı tarihten değil, iş sözleşmesinin sona erdiği tarihten itibaren işlemeye başlar.[/vc_message][vc_column_text]

Sorumluluk Beyanı

Bu rehber, 4857 sayılı İş Kanunu, Yıllık Ücretli İzin Yönetmeliği, 5510 sayılı Kanun, 193 sayılı Gelir Vergisi Kanunu ve ilgili diğer mevzuat ile Yargıtay kararları esas alınarak genel bilgilendirme amacıyla hazırlanmıştır. Metinde yer alan tutar, oran ve örnek hesaplamalar 2026 yılı itibarıyla kamuya açık kaynaklardan derlenmiş olup, mevzuatta ve yeniden değerleme oranlarında yıl içinde meydana gelebilecek değişiklikler saklıdır. Bu çalışma; hukuki, mali veya vergisel danışmanlık niteliği taşımamakta olup, somut olaylara ilişkin karar alınmadan önce yetkili bir avukata, mali müşavire veya ilgili kamu kurumuna (Çalışma ve Sosyal Güvenlik Bakanlığı, SGK, Gelir İdaresi Başkanlığı) başvurulması tavsiye edilir. Rehberde yer alan bilgilerin kullanılmasından doğabilecek doğrudan veya dolaylı zararlardan hazırlayan sorumlu tutulamaz.

Kaynaklar ve Karar Atıfları

[1] 4857 sayılı İş Kanunu, RG: 10.06.2003/25134.

[2] Yıllık Ücretli İzin Yönetmeliği, RG: 03.03.2004/25391; değişiklik RG: 18.08.2017/30158.

[3] 6331 sayılı İş Sağlığı ve Güvenliği Kanunu, RG: 30.06.2012/28339.

[4] 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu, RG: 16.06.2006/26200.

[5] 193 sayılı Gelir Vergisi Kanunu; 2026 tarifesi: 332 Seri No.lu Gelir Vergisi Genel Tebliği, RG: 31.12.2025/33124 (5. Mükerrer).

[6] 7524 sayılı Kanun, kısa vadeli sigorta kolları prim oranına ilişkin değişiklik, RG: 02.08.2024/32620.

[7] 7566 sayılı Kanun, 5510 sayılı Kanunun 81 ve 82 nci maddelerine ilişkin 2026 değişiklikleri, RG: 19.12.2025/33112.

[8] 7578 sayılı Sosyal Hizmetler Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, RG: 01.05.2026/33240.

[9] 5326 sayılı Kabahatler Kanunu, özellikle madde 17, 27 ve 29.

[10] 7036 sayılı İş Mahkemeleri Kanunu, madde 3.

[11] Çalışma ve Sosyal Güvenlik Bakanlığı, 4857 Sayılı İş Kanunu 2026 Yılı İdari Para Cezaları.

[12] Sosyal Güvenlik Kurumu, 2026 Yılı Prime Esas Kazanç Alt ve Üst Sınırları.

[13] Yargıtay 9. Hukuk Dairesi, 15.04.2021, E. 2021/3803, K. 2021/8265.

[14] Yargıtay 9. Hukuk Dairesi, 04.06.2024, E. 2024/6366, K. 2024/9427.

[15] Yargıtay 9. Hukuk Dairesi, 10.03.2025, E. 2025/2024, K. 2025/2487.

[16] Yargıtay 9. Hukuk Dairesi, kanun yararına temyiz, E. 2025/9525, K. 2026/757.

Kaynakça

— T.C. Resmî Gazete ve Mevzuat Bilgi Sistemi: güncel kanun ve yönetmelik metinleri.

— T.C. Çalışma ve Sosyal Güvenlik Bakanlığı: 4857 sayılı İş Kanunu ve 2026 yılı idari para cezası tablosu.

— Sosyal Güvenlik Kurumu: 2026 yılı prime esas kazanç tutarları ve SGDP açıklamaları.

— Gelir İdaresi Başkanlığı: 2026 yılı gelir vergisi tarifesi ve ücret istisnası açıklamaları.

— Yargıtay Başkanlığı karar arama sistemi ve yukarıda numaraları belirtilen karar metinleri.

— Alomaliye.com: güncel mevzuat metinleri ve uygulama yazıları.