Ücret Bordrosu

Umut ÇİRAY

Sosyal Güvenlik Kurumu Müfettiş Yardımcısı

umutciray@hotmail.com

Giriş

Çalışma hayatı kar ve ücret sarmalı etrafında şekillenmiş bir olgudur. Ücretin elde edilmesi kadar belgelenmesi de çalışma hayatında önem arz etmektedir. Kayıt dışılığın yüksek olduğu ülkelerin, çalışma hayatında yaşanan ihtilaflarda ücret, önemli bir paya sahiptir. Usulüne uygun olarak düzenlen ücret bordroları itilafların çözümünde önemli bir ispat aracıdır. Bu çalışmamızda ücret ve ücret bordrosu kavramını tanımlayarak ücret bordrosunun usulüne uygun düzenlenmesi ve yaşanan sorunların çözümünde izlenmesi gereken yollar üzerinde durulacaktır.

Anahtar Kelimeler: Ücret, Ücret Bordrosu, Ücret Bordrosunun Zorunlulukları

1-Ücret Kavramı Nedir?

Anayasanın 55/1 maddesinde ücret, ’’ücret emeğin karşılığıdır.’’ 4857 sayılı İş Kanunun 32.maddesinde ’’ Genel anlamda ücret bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutardır.’’ 5510 sayılı kanunun 3. Maddesinde ise ’’ Ücret: 4 üncü maddenin birinci fıkrasının (a) ve (c) bendi kapsamında sigortalı sayılanlara saatlik, günlük, haftalık, aylık veya yıllık olarak para ile ödenen ve süreklilik niteliği taşıyan brüt tutarı,’’ diyerek tanımlanmıştır.

2-Ücret Bordrosu Nedir? Hukuki Dayanakları Nelerdir?

Ücret bordrosu 213 sayılı vergi usul kanunu’nun 238. maddesinde düzenlenmiştir. Bu kanuna göre ’’İşverenler her ay ödedikleri ücretler için (Ücret bordrosu) tutmaya mecburdurlar. Gelir Vergisi Kanununa göre vergiden muaf olan ücretlerle diğer ücret üzerinden vergiye tabi hizmet erbabına yapılan ücret ödemeleri için bordro tutulmaz.’’

4857 sayılı iş kanunu’ nun 37. maddesinde’’ İşveren işyerinde veya bankaya yaptığı ödemelerde işçiye ücret hesabını gösterir imzalı veya işyerinin özel işaretini taşıyan bir pusula vermek zorundadır.’’

5510 sayılı kanun’ nun 102. Maddesinin e bendinin 5 numaralı alt bendinde ’’ İşverenler tarafından ibraz edilen aylık ücret tediye bordrosunda; işyerinin sicil numarası, bordronun ilişkin olduğu ay, sigortalının adı, soyadı, sigortalının sosyal güvenlik sicil numarası, ücret ödenen gün sayısı, sigortalının ücreti, ödenen ücret tutarı ve ücretin alındığına dair sigortalının imzasının bulunması zorunludur. Belirtilen unsurlardan herhangi birini ihtiva etmeyen (imza şartı yönünden makbuz mukabilinde veya banka kanalıyla yapılan ödemeler hariç) ücret tediye bordroları geçerli sayılmaz ve her bir geçersiz ücret tediye bordrosu için aylık asgari ücretin yarısı tutarında, idari para cezası uygulanır.’’

Sosyal sigorta işlemleri yönetmeliğinin 105. Maddesinde ’’İşverenler, Kuruma verdikleri prim belgesinde yazılı olanları doğrulayıcı nitelikte olmak ve Kanunun 102 nci maddesinin birinci fıkrasının (e) bendinin beş numaralı alt bendinde sayılan hususları içerecek şekilde aylık ücret tediye bordrosu düzenlemekle yükümlüdürler.’’ denilmektedir.

3-Kimler Ücret Bordrosu Düzenlemek Zorundadır?

213 sayılı vergi usul kanunu’ nun 238. maddesinde Ücret bordrosu düzenlemeyecek olanlara ilişkin istisnaya göre ’’Gelir Vergisi Kanununa göre vergiden muaf olan ücretlerle diğer ücret üzerinden vergiye tabi hizmet erbabına yapılan ücret ödemeleri için bordro tutulmaz.’’ Bunların dışındakiler ücret bordrosu düzenlemek zorundadırlar.

4-Çalışanlar Ücret Bordrosu Almak Zorunda mıdır?

Genel hizmet sözleşmesi 6098 sayılı Borçlar kanunu’nun 393-447 sayılı maddelerinde ayrıntılı olarak düzenlenmiştir. Çalışanlar için ücret bordrosu almak gibi bir hukuki zorunluluk söz konusu değildir. Genel hizmet sözleşmesinin borçlar kanununda düzenlenmiş olması hasebiyle ileride doğacak ihtilafların çözümünde ispat vesikası olarak kullanılmak üzere usulüne uygun ücret bordrosu almak işçinin lehine olacaktır.

5- Ücret Bordrosunda Bulunması Gereken Zorunluluklar Nelerdir?

Ücret bordrosunun hukuki dayanakları bölümünde de değinildiği üzere ücret bordrosu, 213 sayılı Vergi usul kanunu, 4857 sayılı İş kanunu ve 5510 Sayılı sosyal güvenlik ve genel sağlık sigortası kanununda ayrı ayrı düzenlenmiştir. Bu üç kanuna göre bordroda bulunması gereken asgari bilgiler aşağıda tabloda karşılaştırmalı olarak gösterilmiştir.

| 213 – 4857 ve 5510 Sayılı Kanunlara Göre Ücret Bordrosunda Bulunması Gereken Asgari Bilgiler | 213 V.U.K | 4857 İ.K. | 5510 S.S.G.S.S.K. |

| İşçinin Adı Soyadı | X | X | |

| İlgili Olduğu Dönem | X | X | X |

| İşyerinin Sicil Numarası | X | ||

| Sigortalının TC Kimlik Numarası | X | ||

| Sigortalının Sosyal Güvenlik Sicil numarası | X | ||

| Çalışma Süresi | X | X | |

| Ücreti (aylık, haftalık, gündelik, saat veya parça başı ücreti) | X | X | |

| Fazla Çalışma Ücreti | X | ||

| Hafta Tatili Ücreti | X | ||

| Bayram Ücreti | X | ||

| Genel Tatil Ücreti | X | ||

| Diğer her türlü Eklemeler | X | ||

| Sigorta Primi | X | ||

| Hesaplanan Vergi | X | X | |

| Avans Mahsubu | X | ||

| Nafaka Kesintisi | X | ||

| İcra Kesintisi | X | ||

| Her Çeşit Kesinti | X | ||

| Ücret Ödenen Gün Sayısı | X | ||

| Ödenen Ücret Tutarı Toplam | X | X | |

| Ödeme Günü | X | X | |

| İşveren(yetkili kişi) İmzası | X | X | |

| İşçinin İmzası | X | X |

6- Ücret Hesaplaması Nasıl Yapılır?

– (AGİ Hesaplamaları İçin Tıklayınız)

SGK İşçi payı = Brüt ücret x % 14

SGK işsizlik sigortası = Brüt ücret x% 1

Gelir Vergisi Matrahı = Brüt ücret-(SGK işçi payı + SGK işsizlik sigortası işçi payı)

Gelir Vergisi = Gelir vergisi matrahı x % 15

Damga Vergisi = Brüt ücret x %06

Asgari Geçim İndirimi = 193 sayılı Gelir Vergisi kanunu’nun 32. Maddesindeki oranların şu formüle uygulanması suretiyle hesaplanır.

A.G.İ. Yıllık Tutarı =[ (Asgari Ücretin Yıllık Brüt Tutarı x AGİ. Oranı) x %15 ]/12

Kesintiler Toplamı = SGK işçi payı + SGK işsizlik Sigortası. + G.V +D.V

Net ÜCRET = Brüt ücret – Kesintiler toplamı

| 2012 Bekar Çalışan Ücret Bordrosu | 01.07.2012- 31.12.2012 |

| Asgari Ücret | 940,5 |

| S.S.K. Taban Ücreti | 940,5 |

| S.S.K. Tavan Ücreti | 6113,25 |

| Gün Sayısı | 30 |

| Günlük Ücret | 31,35 |

| Yemek Parası | 0 |

| Yol Parası | 0 |

| Brüt Ücret | 940,50 |

| İşçi S.S.K. Payı (%14) | 131,67 |

| İşçi İşsizlik Payı (% 1) | 9,41 |

| Gelir Vergisi Matrahı | 799,43 |

| Gelir Vergisi (%15) | 119,91 |

| Asgari Geçim İndirimi | 66,49 |

| Ödenecek Gelir Vergisi | 53,42 |

| Damga Vergisi (0,0066) | 6,21 |

| Kesintiler Toplamı | 267,20 |

| Net Ödenen Ücret | 739,79 |

| İşveren S.S.K Payı (%19,5) | 183,40 |

| İşveren İşsizlik Payı (% 2) | 18,81 |

* Net ücrete asgari geçim indirimi dahil değildir.

** Prime esas kazancın tespitinde ayrıntılı olarak 5510 sayılı kanunun 80. maddesine bakılabilir.

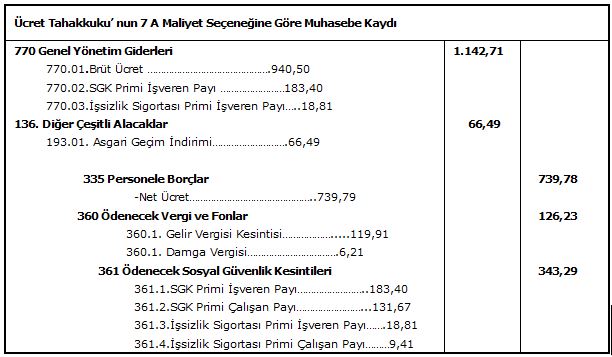

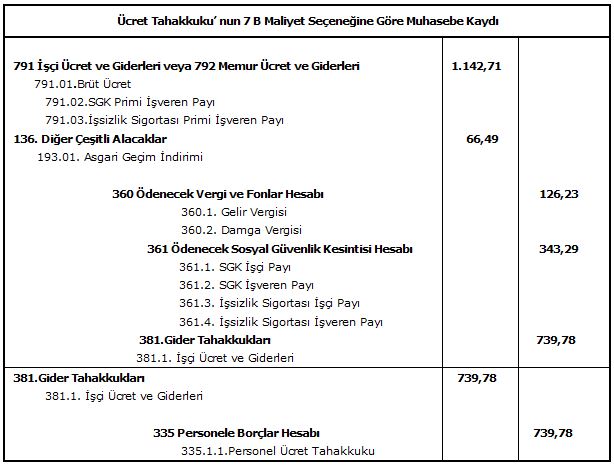

7- Ücret Bordrosu Nasıl Muhasebeleştirilir?

Tek düzen hesap planında 7 A ve / 7 B olmak üzere iki farklı maliyet muhasebesi seçeneği mevcuttur. Aşağıda ücret tahakkuku hem 7 A hem de 7 B maliyet muhasebesi sistemine göre muhasebeleştirilmiştir.

8- Ücret Bordrosunun Düzenlenmemesi veya Eksik Düzenlenmesinin Hukuki Sonuçları Nelerdir?

213 sayılı Vergi Usul Kanunun 227’nci maddesinde ’’ Bu Kanuna göre kullanılan veya bu Kanunun Maliye ve Gümrük Bakanlığına verdiği yetkiye dayanılarak, kullanma mecburiyeti getirilen belgelerin, öngörülen zorunlu bilgileri taşımaması halinde bu belgeler vergi kanunları bakımından hiç düzenlenmemiş sayılır.’’ Diyerek bu belgelerin eksik düzenlenmesi halini yok hükmünde saymıştır.

213 sayılı Vergi Usul Kanunun 353/2 maddesi gereğince her belge için 2012 yılında 180 YTL’den aşağı olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının %10’u nispetinde özel usulsüzlük cezası kesilir. Bu şekilde kesilen cezaların toplamı 88.000 YTL’den fazla olamaz.

5510 sayılı Kanunun 102/e/5 maddesi gereğince ’’ İşverenler tarafından ibraz edilen aylık ücret tediye bordrosunda; işyerinin sicil numarası, bordronun ilişkin olduğu ay, sigortalının adı, soyadı, sigortalının sosyal güvenlik sicil numarası, ücret ödenen gün sayısı, sigortalının ücreti, ödenen ücret tutarı ve ücretin alındığına dair sigortalının imzasının bulunması zorunludur. Belirtilen unsurlardan herhangi birini ihtiva etmeyen (imza şartı yönünden makbuz mukabilinde veya banka kanalıyla yapılan ödemeler hariç) ücret tediye bordroları geçerli sayılmaz ve her bir geçersiz ücret tediye bordrosu için aylık asgari ücretin yarısı tutarında’’ idari para cezası uygulanır.

4857 sayılı İş Kanunu’nun 102/b maddesi gereğince ’’37’ nci maddesine aykırı olarak ücrete ilişkin hesap pusulası düzenlemeyen veya işçi ücretlerinden 38 inci maddeye aykırı olarak ücret kesme cezası veren veya yaptığı ücret kesintisinin sebebini ve hesabını bildirmeyen 52 nci maddedeki belgeyi vermeyen işveren veya işveren vekiline dörtyüzelli Türk Lirası’’ idari para cezası kesilir.

| Kanun | Madde | Cezanın Nev’i | Kesilecek ceza | Üst Sınır | Açıklama |

| 213 VUK | 353/2 | Özel Usulsüzlük Cezası | 180,00 TL | 88.000,00 TL | Her belge için |

| 5510 S.S.G.S.S.K | 102/e/5 | İdari Para Cezası | 470,25 TL | 11.286,00 TL | Her belge için |

| 4857 İş K. | 102/b | İdari Para Cezası | 450,00 TL | 450,00 TL | Tamamı için |

| TOPLAM | 706,00 YTL | 67.390,00 YTL |

*2012 yılı ikinci dönem rakamları

9- Ücret Bordrolarının İhtilafında Başvurulabilecek Hukuki Yollar Nelerdir?

Ücret bordrolarından doğan ihtilaflar işçi – işveren ve işveren – idare arasında yaşanmaktadır. Aşağıda bu durumlar ayrıntılı olarak ele alınmıştır.

9.1. İşçi ve İşveren arasındaki ihtilaflarda başvurulacak yollar

1- Sosyal Güvenlik Kurumuna veya Alo 170 telefon numarasına şikâyet başvurusu yapılabilir.

2- Gelir İdaresi Başkanlığına veya 444 0 189 telefon numarasından VİMER’ e şikâyet başvurusu yapılabilir.

9.2. İşveren ve İdare arasındaki ihtilaflarda başvurulacak yollar

| Kanun | Cezanın Nev’i | Yetkili Mahkeme | İtiraz Süresi | Dava Açma Süresi | Açıklama | Zaman Aşımı |

| 213 VUK | Özel Usulsüzlük Cezası | Vergi Mahkemesi | 30 Gün | 30 Gün | Dava Yürütmeyi durdurur | 5 Yıl |

| 5510 S.S.G.S.S.K | İdari Para Cezası | İdare Mahkemesi | 15 Gün | 30 Gün | Dava Yürütmeyi Durdurmaz | 10 Yıl |

| 4857 İş K. | İdari Para Cezası | Sulh Ceza Mahkemesi | İtiraz Hakkı Yok | 15 Gün | Dava Yürütmeyi Durdurmaz | 5326 Sayılı Kanunun 21.Mad. Göre |

Sonuç

Ücret bordroları gerek ispat aracı olması gerekse usulüne uygun düzenlenmeyen ücret bordroları için ceza öngörülmüş olması, bordroların usulüne uygun olarak düzenlenmesini zorunlu kılmaktadır. Usulüne uygun düzenlenmemiş ücret bordrolarına her üç kanunda ceza öngörülmüştür. Ücret bordrosu düzenlenirken en azından bordrolar, asgari bilgileri içermeli ve şekil şartlarını yerine getirmelidir. Usulüne uygun düzenlenmiş ücret bordroları, işçi ve işveren açısından bir ispat aracı olup kayıt dışılığın önlenmesi açısından önemli bir araçtır.

Kaynakça

– 1982 Türkiye Cumhuriyeti Anayasası

– 193 Sayılı Gelir Vergisi Kanunu

– 213 Sayılı Vergi Usul Kanunu

– 857 Sayılı İş Kanunu

– 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

– 6098 Sayılı Borçlar Kanunu

– Maliye ve Gümrük Bakanlığı, Muhasebe Sistemi Uygulama Genel Tebliği

– Sosyal Güvenlik Kurumu, Sosyal Sigorta İşlemleri Yönetmeliği